❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

合成石膏市場

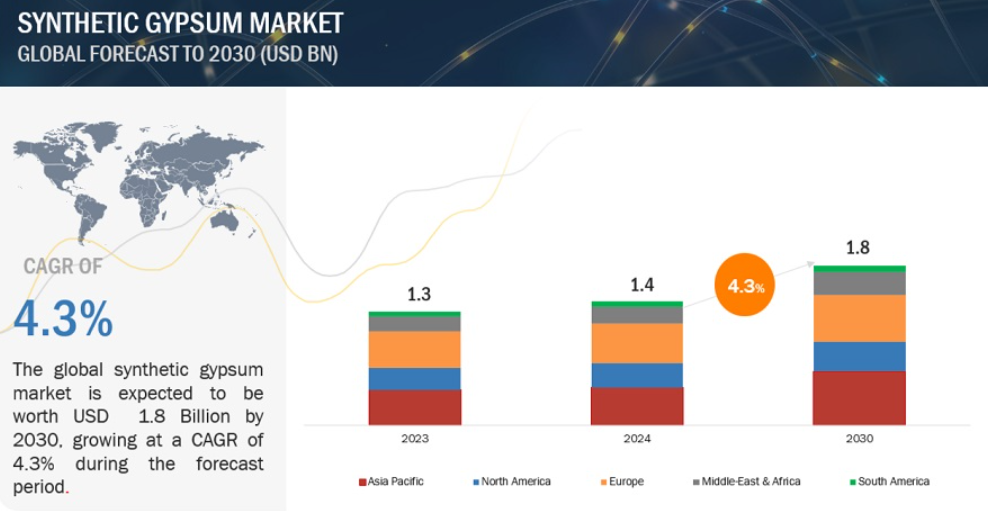

世界の合成石膏市場は、2024年に14億米ドルと評価され、2024年から2030年にかけて年率4.3%で成長し、2030年には18億米ドルに達すると予測されています。世界の建設業界は、商業インフラと住宅の両方で著しい成長を遂げています。このような建設活動の増加は、合成石膏の需要増加の主な要因の一つです。合成石膏は、主に石炭火力発電所の排煙脱硫やその他の工業プロセスから得られる石膏の人工的な変種です。セメント、肥料、石膏、石膏ボード、建材などの用途で天然石膏と同じように使用されます。さらに、食器や歯科用印象の型、道路建設にも使用されています。セメント業界では、凝結時間を制御するための遅延剤として使用されます。

合成石膏の世界的な需要は、その費用対効果、環境面での利点、様々な用途における汎用性により、予測期間中に増加すると考えられています。産業界が持続可能な代替品を求める中、建設、セメント、農業、製造における合成石膏の使用は促進される見込みです。さらに、生産方法の進歩や廃棄物管理に関する環境規制の強化が、合成石膏の採用を後押ししています。この成長は、建設業界の拡大と、特にアジア太平洋、南米、中東・アフリカの新興市場における合成石膏の使用増加によってさらに支えられています。

合成石膏市場のダイナミクス

促進要因 建設業界からの強い需要

建築・建設業界は、商業用、住宅用、非住宅用、インフラ用建築物の改築や補修を含む幅広い活動を包含しています。この業界は予測期間中に大きく成長する見込みです。発展途上国では、農村部から都市部への人口移動により都市部の人口が増加しており、新しい建物やインフラの建設が必要となっています。国連は、インドの人口が2047年までに16億4,000万人に達し、その51%が都市部に居住すると予測しています。2050年には、インド、中国、ナイジェリアが世界の都市人口増加予測の35%を占め、それぞれ4億1,600万人、2億5,500万人、1億8,900万人の都市居住者が増えると予想されています。特にインドの建設産業は、インベスト・インディアの予測によると、2025年までに1兆4,000億米ドルに達する見込みです。中国とインドは、今後数年間で建設業界における合成石膏の需要が最も高くなると予測されています。これらの国々では急速な工業化が進み、工場、製造プラント、スタジアム、オフィスなどの需要が急増しています。また、アジア太平洋地域内の他の発展途上国でも、工業建築の需要が増加すると予測されています。

合成石膏市場の明るい見通しは、建設業界の高成長に支えられています。一人当たり所得の増加と、安全で持続可能な建設慣行への傾向の高まりは、標準的で耐火性、耐衝撃性、耐音性、耐湿性を備えた建築材料への需要を加速させています。中国、インド、ブラジル、南アフリカなどの新興経済国の消費者の嗜好は、伝統的な建築構造から革新的なインフラへと徐々にシフトしています。このシフトは、都市人口の増加や新しい建築物への需要と相まって、合成石膏市場を大きく牽引することになるでしょう。

阻害要因 ホスホ石膏の使用制限

リン石膏(PG)はリン酸肥料産業の副産物です。リン酸化石膏は、そのわずかな放射性物質が主な原因で、健康と環境に重大な懸念をもたらします。リン酸 1 トンの生産につき約 5 トンの PG が発生します。米国環境保護庁(EPA)は、燐石膏に含まれるラジウムが建設や農業に使用された場合に健康被害をもたらす可能性があるとして、燐石膏の使用に厳しい規制を課しています。EPAは、ラジウム濃度が10pCi/g以下の場合にのみPGの使用を許可しており、一般的に石膏製品を利用する様々な産業での使用が制限されています。しかし、ラジウム濃度が高いPGは、一定の条件下で安全に再利用することができます。

リン石膏は、リンの含有量による富栄養化、有毒重金属の含有量、放射能によって環境を汚染する可能性もあります。リン酸化石膏は、空気より重い希ガスであるラドンを放出し、建設資材として使用された場合、屋内に蓄積する可能性があるため、屋外の保管場所で働く労働者に潜在的な危険をもたらします。ラドンは、地下室や鉱山などの換気の悪い地下空間に集まりやすいため、喫煙に次いで肺がんの主な原因と考えられています。

機会: 研究開発活動への投資

環境問題への関心の高まりから、さまざまな産業で持続可能で環境配慮型の代替物質への需要が高まっています。この傾向は合成石膏セクターで特に顕著で、メーカーは天然石膏の代替品として合成石膏の持続可能な使用にますます焦点を当てています。このシフトは、製品の性能特性を維持または向上させながら、天然資源採取への依存を減らし、環境への影響を最小限に抑えることを目的としています。

メーカーは、この需要に対応し、競争力を維持するために、研究開発(R&D)に多額の投資を行っています。これらの投資は、環境にやさしく、費用対効果の高い合成石膏材料の革新と改良に向けられています。従来の石膏の特性を上回る、または満たす持続可能な材料を開発することに重点を置き、それによって環境目標に沿った実行可能な代替手段を提供します。

このような研究開発への注力は、今後5年間の合成石膏市場に大きなチャンスをもたらします。メーカーが合成石膏の持続可能性と効率性を高め続けることで、競争力を獲得し、より大きな市場シェアを獲得することが期待されます。技術と材料科学の進歩は、合成石膏の需要をさらに促進し、より環境に配慮した産業慣行への移行における重要な役割を果たすと予想されます。

課題 石炭から天然ガスへの発電産業のシフト

脱硫石膏は、脱硫プロセスで生成される石炭燃焼の副産物です。石炭ベースの発電から天然ガスへの移行は、環境、経済、政策の要因によって推進されています。天然ガスは石炭に比べて二酸化炭素の排出量が大幅に少ないため、この転換は脱炭素化にとって極めて重要です。カーボンフリー地域を目指す欧州のエネルギー政策では、大気汚染と二酸化炭素排出に関連するため、石炭発電所に規制が課せられています。

GEMのGlobal Gas Plant Trackerの2022年8月更新版によると、開発中の世界のガス火力発電容量692.5GWのうち、約89.6GW(13%)が石炭からガスへの転換または代替。石炭からガスへの転換や代替が最も進んでいる地域は、東アジア、ヨーロッパ、北米です。2017年のグローバル石膏レビューで強調されたドイツの気候保護計画は、2022年までに原子力を段階的に廃止するとともに、2050年までに石炭発電を廃止することを目標としています。

国際エネルギー機関(IEA)の34.7°F正味ゼロ経路は、2050年までに正味ゼロ排出量を達成するためには、停止していないガス火力発電が2030年までにピークに達する必要があることを示しています。米国エネルギー情報局(EIA)のデータによると、2011年から2019年の間に、米国の石炭火力発電所121基が他の種類の燃料を燃焼するために再利用され、そのうち103基が天然ガス火力発電所に転換または代替されました。天然ガスは石炭や石油に比べて燃焼率が非常に低く、CO2排出量は50~60%少ない。石炭から天然ガスへの燃料転換は、炭素汚染を減らすことで地球温暖化を抑制する効果があります。石炭は脱硫石膏を製造するための主要な供給源であるため、石炭から天然ガスへの発電産業のシフトは、脱硫石膏の製造プロセスに挑戦し、それによって合成石膏市場に影響を与えると予想されます。

脱硫石膏タイプは、合成石膏市場で最も急成長するセグメントと予測されます。

脱硫石膏は合成石膏市場で最も急成長している種類になると予測されています。この急成長の背景には、二酸化硫黄の排出を削減するために石炭火力発電所で排煙脱硫(FGD)技術の採用が増加していることと、持続可能で環境配慮型の建設資材に対する需要の高まりがあります。排煙脱硫プロセスの副産物として、排煙脱硫石膏は石膏ボード、セメント、その他の建築資材の生産にますます利用されるようになり、建設業界の重要な構成要素となっています。環境規制の重視と環境に優しい建築慣行の推進が脱硫石膏の需要を押し上げ、合成石膏市場の主要な成長ドライバーとして確立しています。

セメントは合成石膏市場の生産プロセス別で最も急成長しているセグメントです。

セメントは合成石膏市場で最も急成長している用途であると予測されています。この成長の原動力は、天然石膏の費用対効果が高く、容易に入手可能な代替品として、セメント生産における合成石膏の使用が増加していることです。発展途上国で建設産業が拡大するにつれ、政府のインフラ構想に後押しされてセメントの需要が急増。天然石膏に匹敵する特性を持つ合成石膏は、天然資源を保護し、採掘活動を削減しながら、この需要を満たすためにセメントメーカーをサポートします。このシフトは、コストの懸念に対処し、セメント業界における持続可能な慣行と一致しています。

アジア太平洋地域は、合成石膏において最も急成長している地域と推定されます。

アジア太平洋地域は、合成石膏市場において最も急成長している地域であると予測されています。アジア太平洋地域の高い成長は、その幅広い応用分野による建設分野での合成石膏の需要の増加に起因しています。合成石膏は耐久性があり軽量なコンクリート材料として使用され、優れた硬化特性を有しています。また、土壌の肥沃度を高める肥料として農業にも使用されています。アジア太平洋市場の成長を支えているのは、経済状況の改善、政府予算の継続的な改善、人口の増加や一人当たり所得の上昇といった人口統計学的な明るい見通しです。これらの新興市場では、インフラストラクチャー・プロジェクトに対する旺盛な需要があり、それが合成石膏材料の需要を生み出しています。

合成石膏市場のプレーヤー

合成石膏市場の主要プレーヤーは、Knauf Group(ドイツ)、 Holcim Group(スイス)、Saint-Gobain SA(フランス)、 Georgia-Pacific Gypsum LLC(米国)、 Etex Group(ベルギー)、 National Company Gypsum Services(米国)、James Hardie Industries Plc. (アイルランド)、Synthetic Materials (米国)、吉野石膏株式会社(日本)、AmericanGypsum Co. (日本)、American Gypsum Company, LLC(米国)などが合成石膏市場のトップメーカーです。拡大、合併・買収、新製品の発売や取引は、合成石膏市場での地位を高めるためにこれらの主要企業が採用した主要な戦略の一部でした。主な焦点は、拡張と取引に与えられました。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

原動力

– 建設業界からの旺盛な需要

– 農業分野での用途拡大

– 合成石膏の経済的メリット

– 二酸化硫黄の排出削減に関する環境規制と脱硫装置の採用増加

阻害要因

– 天然石膏の豊富な入手可能性

– リン酸化石膏の使用制限

可能性

– 環境配慮型で持続可能な代替品への需要の高まり

– 新興国からの需要の増加

課題

– 合成石膏に関連するマテリアルハンドリングの課題

– 石炭から天然ガスへの発電産業のシフト

産業動向

54

6.1 顧客ビジネスに影響を与えるトレンドと混乱

6.2 価格分析

主要企業の平均販売価格(種類別

地域別価格分析

6.3 バリューチェーン分析

合成石膏の原料メーカー

合成石膏ベースの製品メーカー

流通業者

最終用途部門

6.4 エコシステムマップ

6.5 技術分析

主要技術

– 排煙脱硫技術

– 石膏焼成

– 酸中和プロセス

補完技術

– リサイクル技術

– リン酸化石膏の精製

– ナノテクノロジー

6.6 特許分析

はじめに

方法論

特許分析(2014-2023)

6.7 貿易分析

輸出シナリオ:HSコード2520

輸入シナリオ:HSコード2520

輸出シナリオ:HSコード680919

輸入シナリオ:HSコード680919

6.8 主要会議・イベント(2024~2025年

6.9 規制情勢

規制機関、政府機関、その他の組織

6.10 ポーターの5つの力分析

供給者の交渉力

買い手の交渉力

競合の激しさ

新規参入の脅威

代替品の脅威

6.11 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

6.12 ケーススタディ分析

ケーススタディ1:イリノイ州ラファージュ・ジョッパのセメント工場で解決された石膏流動問題

ケーススタディ2 エデン/A3 ベイリー・オフィス・スキーム(マンチェスター): ナウフ社(イギリス)と環境エクセレンスを達成

ケーススタディ3:FGD石膏によるリン流出削減:エリー湖、マウミー川流域での3年間の研究

6.13 マクロ経済分析

はじめに

GDPの動向と予測

GDPに占める建設業の割合

6.14 建設産業への投資と資金調達のシナリオ

6.15 FGD製造技術を使用している企業のリスト

FGD製造技術を使用する企業

合成石膏市場:種類別

86

7.1 導入

7.2 脱硫石膏

高品質石膏の生産が市場を牽引

7.3 石膏

セメント産業からの需要増加が市場を牽引

7.4 フッ素石膏

蛍石膏の優れた特性が需要を促進

7.5 リン石膏

農業分野でのリン石膏需要の増加が市場を牽引

7.6 その他の種類別

合成石膏市場、用途別

91

8.1 導入

8.2 セメント

セメント産業での使用の増加が市場を牽引

8.3 建材

天然石膏より合成石膏への需要の高まりが市場を牽引

8.4 石膏ボード

建設・改修活動の増加が市場成長を後押し

8.5 土壌改良

土壌の健全性と農業生産性の向上が市場を牽引

8.6 歯科

合成石膏の優れた特性が需要を拡大

8.7 その他の用途

合成石膏市場、地域別

99

9.1 はじめに

9.2 アジア太平洋

中国

– 建設産業の成長が市場を牽引

インド

– 建設業界の成長が市場成長を後押し

日本

– 復興投資の増加が市場を牽引

韓国

– 急速な都市化とインフラ整備が市場成長をサポート

オーストラリア

– 建設業の健全な成長が市場を牽引

その他のアジア太平洋地域

9.3 ヨーロッパ

ドイツ

– 建設セクターの成長が合成石膏の需要を牽引

フランス

– 建設業界からの脱硫石膏需要の増加が市場を牽引

イギリス

– 建設業界の成長が市場成長をサポート

スペイン

– インフラへの政府投資が成長を促進

ロシア

– 建設業界の成長が需要を拡大

その他のヨーロッパ

9.4 北米

米国

– 建設支出の増加が市場を牽引

カナダ

– インフラ部門の成長が市場を牽引

メキシコ

– インフラ、エネルギー、商業建設プロジェクトへの投資の増加が市場を牽引

9.5 中東・アフリカ

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

南アフリカ

– インフラ投資の増加が市場を牽引

その他の中東・アフリカ

9.6 南米

ブラジル

– 建設セクターの成長が市場を牽引

アルゼンチン

– 小規模インフラプロジェクトへの投資が市場成長を牽引

その他の南米諸国

競争環境

212

10.1 主要企業の戦略/勝利への権利

10.2 市場ランキング分析

10.3 収益分析

10.4 企業評価と財務指標

10.5 ブランド/製品の比較

10.6 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 種類別フットプリント

– アプリケーション別フットプリント

– 地域別フットプリント

10.7 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競合ベンチマーキング

10.8 競争シナリオ

製品発売

販売

事業拡大

企業プロフィール

233

11.1 主要プレーヤー