❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

インスリンペンの市場概要 :

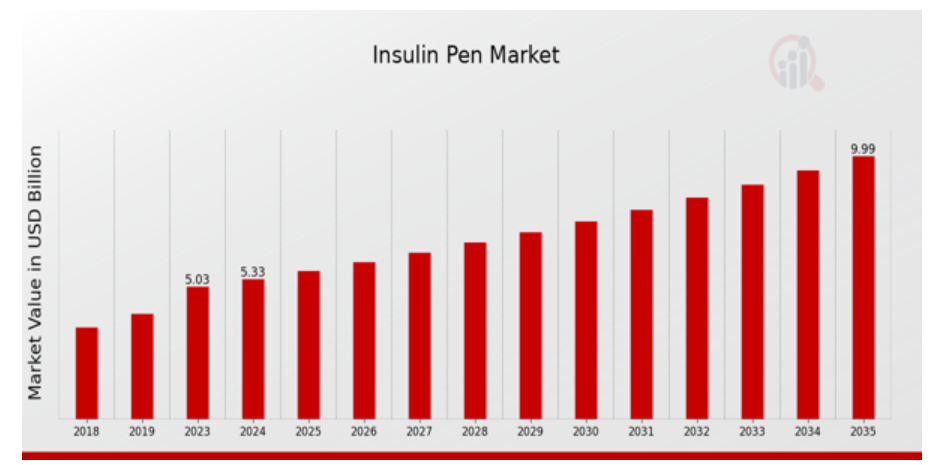

インスリンペンの市場規模は2023年に50.3億ドル(USD Billion)と推定されました。インスリンペン市場産業は、2024年の5.33(USD Billion)から2035年には100.0(USD Billion)に成長する見込みです。インスリンペン市場のCAGR(成長率)は予測期間中(2025年〜2035年)に約5.89%になると予測されます。

インスリンペン市場の主な動向

インスリンペンの世界市場は、糖尿病罹患率の増加とインスリン送達デバイスの進歩によって大きな成長を遂げています。従来の注射器と比較して、インスリンペンが提供する利便性と使いやすさは、患者や医療従事者にとって魅力的です。新興市場における糖尿病管理に対する意識の高まりと医療インフラの整備は、市場の拡大をさらに後押ししています。人口の高齢化も、効果的な糖尿病治療ソリューションに対する需要の高まりに寄与しています。特に、糖尿病のより良いモニタリングと管理のための技術を組み込んだスマートインスリンペンの開発を通じて、市場開拓の機会が数多くあります。これらの技術は、より効果的な治療のために、患者とサービス提供者の両方にとって必要なすべてのデータを取得することができます。さらに、糖尿病の自己管理教育への注目の高まりは、関係者が消費者や医療従事者に働きかけ、これらの製品の使用率を高める大きな力となります。最近では、患者へのインスリンの投与量をより考慮したものを提供するという、医療の進歩に向けた動きも見られます。グリーン製品への動きも顕著で、インスリン・ペンの生産に再生可能な資源を使用するよう生産者に課しています。デジタルヘルスツールやモバイルアプリとインスリンデリバリーシステムの組み合わせは、現在、患者が治療中に病気を経験する方法を変更する援助技術へのニーズの高まりを反映して、より高い意義に達しています。市場が進化するにつれて、これらの要因は、世界のインスリンペン市場における将来の成長と革新を形成するでしょう。

インスリンペン市場の促進要因

糖尿病の有病率の上昇

インスリンペンの世界市場産業は、世界的な糖尿病有病率の上昇によって大きく牽引されています。1型および2型糖尿病と診断される患者の増加に伴い、インスリン送達ソリューション、特にインスリンペンの需要が増加しています。世界保健機関(WHO)は、糖尿病患者が着実に増加していると推定しており、その主な原因は、座りがちなライフスタイル、不健康な食習慣、高齢化などです。インスリンペンは、従来のバイアルやシリンジに代わる実用的な選択肢を提供し、患者に使いやすさ、正確な投与、目立たないようにインスリンを投与する能力を提供します。世界人口の高齢化が進み、肥満率が上昇するにつれて、糖尿病の罹患率は上昇し、世界のインスリンペン市場産業の成長にさらに拍車をかけると予想されます。糖尿病管理に関する認識と教育の高まりも、他の方法よりもインスリンペンを使用することの利点を認識する患者が増えるにつれて、市場の成長を促進する上で重要な役割を果たします。この要因は、技術の進歩と相まって、投与量を追跡し、リマインダーを提供し、技術に精通した世代にアピールするスマートインスリンペンの開発につながっています。その結果、糖尿病管理への注目がインスリンペンの強固な市場環境を生み出し、糖尿病ケアにおける重要なツールとしての地位を確固たるものにしています。

インスリンペンのデザインにおける技術的進歩

インスリンペンのデザインと機能性における技術革新が、世界のインスリンペン市場産業を前進させています。スマート技術の統合、調節可能な投与量設定、ユーザーフレンドリーなインターフェースなどの進歩は、患者と医療専門家の両方を魅了しています。モバイルアプリケーションに接続するスマートインスリンペンは、患者がインスリン摂取量をモニターし、アラートを受け取ることを可能にし、糖尿病管理を強化し、治療計画のアドヒアランスを向上させます。

自己投与と在宅医療への需要の高まり

患者の間でインスリンの自己投与に対する嗜好が高まっていることが、世界のインスリンペン市場産業の大きな原動力となっています。在宅医療と自己管理へのシフトに伴い、患者は携帯性と利便性を提供するインスリンペンを選ぶようになっています。この傾向は、遠隔医療サービスの増加によって支えられており、より多くの患者が自宅から自分の状態を効果的に管理できるようになっています。

インスリンペン市場セグメントインサイト :

インスリンペン市場の製品種類別インサイト

インスリンペンの世界市場の収益は、プレフィルドインスリンペン、再利用可能なインスリンペン、スマートインスリンペンで構成される製品種類別セグメントを考慮すると、多様な景観を示しています。これらの製品タイプはそれぞれ、患者のニーズや技術の進歩への市場の適応を反映し、業界で重要な役割を果たしています。2024年には、プレフィルドインスリンペンの市場規模は24億米ドルとなり、市場の大部分を占めるでしょう。この優位性は、その使いやすさと利便性によるもので、多くの糖尿病患者に好まれています。2035年までに、プレフィルドインスリンペンの価値は45億ドルに達すると予測され、インスリンペンの世界市場統計における継続的な重要性が強調されています。これとは対照的に、再利用可能なインスリンペンは、2024年に15億ドルの市場評価を保持しており、これは2035年までに30億ドルに成長すると予想されています。再使用型インスリンペンの重要性は、患者が長期的な使用を求める傾向が強まる中、長期にわたる持続可能性と費用対効果にあります。

インスリンペン市場の技術洞察

インスリンペンの世界市場は、2024年には53億3,000万ドルに達し、今後数年間で大きく成長すると予測されています。技術セグメントは、糖尿病管理を強化するために設計された様々な種類のインスリンペンを包含し、この市場において重要な注目分野です。機械式インスリンペンは、その簡便性と信頼性から従来から使用されており、幅広い患者に対応しています。しかし、電子インスリンペンの台頭は極めて重要な変化を示しており、投与量の記憶や服薬アドヒアランスの追跡などの強化された機能を求める技術に精通した人々にアピールしています。スマート・インスリンペンは、より良い患者関与とリアルタイムのモニタリングを促進するデジタル・ヘルス・テクノロジーの統合が進むことによって牽引力を増しています。このようにコネクテッド・ヘルス・ソリューションと個別化医療が重視されるようになっていることが、世界のインスリンペン市場の収益の主要な促進要因となっています。市場は多様なセグメンテーションを示し、さまざまな患者のニーズを満たすテーラーメイドのソリューションを可能にし、インスリン送達における利便性と精度の重要性を強調し、医療が進化し続けるにつれて多くの成長機会を提示します。

インスリンペン市場のユーザビリティに関する洞察

インスリンペンの世界市場におけるユーザビリティ分野は、患者にとって糖尿病管理を容易にすることへの注目が高まっていることを示しています。2024年時点の市場規模は53.3億米ドルと予測されており、これは使いやすい設計によってインスリンペンの採用が増加していることを反映しています。世界的な糖尿病有病率の増加は、効果的な治療オプションの必要性を強調しています。このセグメントでは、手動インスリンペンと自動インスリンペンが重要な役割を果たしています。手動式インスリンペンは、投与量のコントロールを好むユーザーにアピールすることが多く、一方、自動式インスリンペンは、より便利で手間のかからないオプションを提供し、治療レジメンへの患者のアドヒアランスを向上させます。インスリンペンの世界市場の統計では、糖尿病患者の生活の質を向上させる役割を強調し、これらのデバイスに大きな重点を置いています。自動デバイスへのシフトは、針の不安や投与量の正確さなどの課題に対処し、効率をさらに高めます。市場が進化を続ける中、ユーザビリティの進歩が成長を促進し、ユーザー中心の設計、技術革新、患者教育の改善に焦点を当て、最終的にインスリンペンの世界市場の収益と産業への影響を最大化することが期待されます。

インスリンペン市場のエンドユーザー洞察

インスリンペンの世界市場の収益は、2024年までに53億3,000万米ドルに達すると予想され、市場成長の推進におけるエンドユーザーセグメントの重要性を示しています。インスリンペンは、糖尿病患者が自立して病状を管理するための利便性と使いやすさを提供するため、ホームケア環境における需要が大幅に増加しています。病院は、入院患者ケア、日帰り手術、糖尿病管理プロトコルにこれらのデバイスを利用するため、インスリンペン市場で引き続き主要な役割を果たしています。一方、糖尿病クリニックは、糖尿病管理のための専門的なサービスを提供し、効果的な患者ケアのためにインスリンペンの使用を促進するため、市場に大きく貢献しています。世界的な糖尿病有病率の増加と自己管理ソリューションへの傾向の高まりは、インスリンペンの世界市場産業の主要な成長ドライバーであり、十分な機会を提示しています。しかし、先進的なインスリンペンに関連する高コストや、地域によって異なる採用率などの課題に直面しています。全体として、インスリンペンの世界市場のセグメンテーションは、ホームケア、病院、および糖尿病クリニックがそれぞれ、患者のケアを強化し、効果的な糖尿病管理を確保する上で明確な重要性を保持している状況を示しています。

インスリンペンの世界市場の地域別インサイト

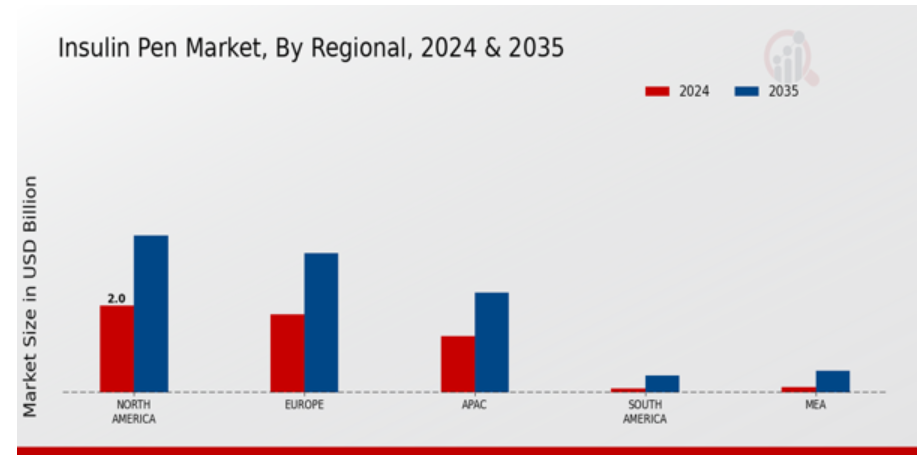

インスリンペンの世界市場は、様々な地域で堅調な成長を示し、2024年には53億3,000万米ドルの評価額に達すると予測されています。北米が大半を占め、2024年の評価額は20億米ドル、2035年には36億米ドルに成長すると予測され、これは高度な糖尿病管理ソリューションに対する大きな需要を反映しています。欧州がこれに続き、2024年には18億ドル、2035年には32億ドルに成長すると予測され、市場ダイナミクスにおいて重要な役割を担っています。一方、南米とMEAは市場規模が小さく、2024年の市場規模はそれぞれ1.1億ドル、0.13億ドルです。これらの地域間の格差は、医療アクセスやインフラが異なるだけでなく、糖尿病管理における技術導入のレベルも異なることを示しています。インスリンペンの世界市場全体の収益は、より使いやすい糖尿病治療へのシフトを反映し、これらの地域での成長を促進します。

インスリンペン市場の主要企業と競合洞察 :

インスリンペンの世界市場は、革新、規制の進展、競争戦略のダイナミックな相互作用によって特徴付けられ、メーカーと消費者双方にとっての展望を形成しています。糖尿病が世界的に増加し続ける中、効果的なインスリン送達システムに対する需要が急増し、市場の主要プレーヤー間の競争が激化しています。メーカー各社は、複雑な規制への対応を進めながら、人間工学、投与精度、患者の購入しやすさといった製品機能の強化に常に注力しています。市場環境は、インスリン送達の最適化と患者転帰の改善を目指した合併、提携、研究開発努力など、さまざまな戦略的イニシアチブによって特徴付けられています。各社がしのぎを削る中、トレンドを見極め、市場機会を活かそうとする関係者にとって、競争力学を理解することは極めて重要です。ノボ ノルディスクは、使いやすさと患者中心の設計を優先したインスリン送達デバイスの強固なポートフォリオで評価され、世界のインスリンペン市場におけるリーディングカンパニーとして際立っています。ノボ ノルディスクは、使いやすさと患者本位の設計を最優先とするインスリン送達デバイスの強固なポートフォリオで評価され、世界インスリンペン市場のリーダー的存在となっています。ノボ ノルディスクのインスリンペンは、インスリン投与の精度と快適性を向上させる直感的な機構を備え、ユーザーエクスペリエンスを高めるように設計されています。ノボ ノルディスクは、アウトリーチ活動や教育活動を通じて、患者さんや医療システムとの効果的な関係を築き、その評判をさらに高めています。アムジェン社は、主にバイオ医薬品のイノベーションで知られていますが、バイオテクノロジーの専門知識を活用して独自のインスリン送達ソリューションを開発し、世界のインスリンペン市場に戦略的に進出しています。同社は、インスリン送達の標準的なニーズを満たすだけでなく、より良い患者管理のための技術的進歩を取り入れたデバイスの開発に注力しています。アムジェンのアプローチには、患者がインスリン使用量をモニターし、より積極的な糖尿病管理を行えるようにするデジタルヘルスソリューションの統合も多く含まれています。アムジェンの研究主導型の企業文化は、糖尿病コミュニティにおけるアンメットニーズを満たすように設計された先進的な製品の開発を可能にしています。アムジェン社は、インスリン送達システムの製品ラインアップを拡大し続けており、複雑な市場を切り開き、革新的なソリューションを提供する能力により、インスリンペンの世界市場における注目すべき競合企業として位置付けられています。

インスリンペン市場の主要企業は以下の通り:

- Novo Nordisk

- Amgen

- Teva Pharmaceutical Industries

- BristolMyers Squibb

- Crossject

- MannKind Corporation

- Boehringer Ingelheim

- Ypsomed

- Sanofi

- Huaian Dinsun Pharmaceutical

- Roche

- AstraZeneca

- Eli Lilly

- PRA Health Sciences

インスリンペン市場の産業動向

インスリンペンの世界市場における最近の動向は、Novo Nordisk、Sanofi、Eli Lillyなどの主要企業の著しい成長と技術革新を示しています。Novo Nordiskは、糖尿病管理の強化を目指し、スマートインスリンペンの製品提供を拡大しています。サノフィとイプソメドは、患者の利便性と服薬アドヒアランスを重視したコネクテッド・インスリンペン・ソリューションの推進で協業しています。さらにロシュは、投与精度を向上させる先進技術を統合した新バージョンのインスリンペンを発売しました。現在の状況としては、アムジェンとテバ・ファーマシューティカル・インダストリーズが糖尿病治療薬のポートフォリオを拡大しようとしており、市場ダイナミクスに影響を与える可能性があるため、競争が激化しています。また、ブリストル・マイヤーズ スクイブが慢性疾患管理の製品パイプラインを強化するシナジー効果を模索しているように、買収も状況を形成しています。さらに、より使いやすく効果的なインスリン送達システムに対する需要の高まりを反映して、クロスジェクトやマンカインド・コーポレーションのような企業の市場評価の伸びは注目に値します。この分野におけるデジタルヘルス技術の導入は、将来の進歩を促進し、糖尿病管理における患者の転帰を改善すると思われます。

インスリンペン市場のセグメンテーションインサイト

インスリンペン市場の製品種類別展望

- 充填済みインスリンペン

- 再利用可能なインスリンペン

- スマートインスリンペン

インスリンペン市場の技術展望

- 機械式インスリンペン

- 電子インスリンペン

- スマートインスリンペン

インスリンペン市場のユーザビリティ展望

- 手動式インスリンペン

- 自動インスリンペン

インスリンペン市場のエンドユーザー展望

- ホームケア

- 病院

- 糖尿病クリニック

インスリンペン市場の地域別展望

- 北米

- ヨーロッパ

- 南米

- アジア太平洋

- 中東・アフリカ

目次

- 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

- 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

- 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

- 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

- 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

- インスリンペン市場、製品種類別(10億米ドル)

6.1. プレフィルドインスリンペン

6.2. 再使用可能インスリンペン

6.3. スマートインスリンペン

- インスリンペン市場、技術別(10億米ドル)

7.1. 機械式インスリンペン

7.2. 電子式インスリンペン

7.3. スマートインスリンペン

- インスリンペン市場、使用性別(10億米ドル)

8.1. 手動式インスリンペン

8.2. 自動インスリンペン

- インスリンペン市場、エンドユーザー別(10億米ドル)

9.1. ホームケア

9.2. 病院

9.3. 糖尿病クリニック

- インスリンペン市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

- 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. インスリンペン市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. インスリンペン市場における開発数上位企業

11.7. 主要開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

- 企業プロフィール

12.1. ノボ ノルディスク

12.1.1. 財務概要

12.1.2. 提供製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. アムジェン

12.2.1. 財務概要

12.2.2. 提供製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. テバ・ファーマシューティカル・インダストリーズ

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. ブリストル・マイヤーズ スクイブ

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. クロスジェクト

12.5.1. 財務概要

12.5.2. 取扱製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. マンカインド社

12.6.1. 財務概要

12.6.2. 提供製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. ベーリンガーインゲルハイム

12.7.1. 財務概要

12.7.2. 取扱製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. イプソメッド

12.8.1. 財務概要

12.8.2. 取扱製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. サノフィ

12.9.1. 財務概要

12.9.2. 提供製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. 淮安鼎順製薬

12.10.1. 財務概要

12.10.2. 取扱製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. ロシュ

12.11.1. 財務概要

12.11.2. 取扱製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. アストラゼネカ

12.12.1. 財務概要

12.12.2. 提供製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. イーライリリー

12.13.1. 財務概要

12.13.2. 取扱製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. PRA ヘルスサイエンス

12.14.1. 財務概要

12.14.2. 取扱製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

- 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米のインスリンペン市場規模推計・予測、製品種類別、2019-2035年(10億米ドル)

表3. 北米のインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表4. 北米のインスリンペン市場規模推計・予測:使用性別、2019-2035年(10億米ドル)

表5. 北米のインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表6. 北米のインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表7. 米国インスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表8. 米国インスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表9. インスリンペンの市場規模推計・予測:使用性別、2019-2035年(10億米ドル)

表10. インスリンペンの市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表11. 米国インスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表12. カナダのインスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表13. カナダのインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表14. カナダのインスリンペン市場規模推計・予測:使用性別、2019-2035年(10億米ドル)

表15. カナダのインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表16. カナダのインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表17. 欧州のインスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表18. 欧州のインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表19. 欧州のインスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表20. 欧州インスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表21. 欧州のインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表22. ドイツのインスリンペン市場規模推計・予測、製品種類別、2019-2035年 (10億米ドル)

表23. ドイツ インスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表24. ドイツのインスリンペン市場規模推計・予測:使用性別、2019-2035年(10億米ドル)

表25. ドイツのインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表26. ドイツのインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表27. 英国インスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表28. 英国インスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表29. 英国インスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表30. 英国インスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表31. 英国インスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表32. フランス インスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表33. フランス インスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表34. フランスのインスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表 35. フランスのインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表36. フランス インスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表37. ロシアのインスリンペン市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表38. ロシアのインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 39. ロシアのインスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表40. ロシアのインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 41. ロシアのインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表42. イタリア インスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表43. イタリア インスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表44. イタリア インスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表45. イタリア インスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表46. イタリア インスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表47. スペインインスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 48. スペインのインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表49. スペインのインスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表50. スペインのインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表51. スペインのインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表52. その他のヨーロッパのインスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表53. 欧州のその他の地域のインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 54. 欧州のその他の地域のインスリンペン市場規模推計・予測:使用性別、2019-2035年(10億米ドル)

表55. 欧州のその他の地域のインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表56. 欧州のその他の地域のインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表57. アジア太平洋地域のインスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 58. アジア太平洋地域のインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表59. アパックのインスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表 60. アパックのインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表61. アジア太平洋地域のインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表62. 中国インスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表63. 中国インスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表64. 中国インスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表65. 中国インスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 66. 中国インスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表67. インドのインスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 68. インドのインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表69. インドのインスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表70. インドのインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 71. インドのインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表72. 日本のインスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表73. 日本のインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表74. 日本のインスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表75. 日本のインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表76. 日本のインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表77. 韓国インスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 78. 韓国インスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 79. 韓国インスリンペン市場規模推計・予測:使用性別、2019-2035年(10億米ドル)

表 80. 韓国インスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 81. 韓国インスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表82. マレーシアのインスリンペン市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表83. マレーシアのインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表84. マレーシアのインスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表 85. マレーシアのインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 86. マレーシアのインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表87. タイのインスリンペン市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表88. タイのインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表89. タイのインスリンペン市場規模推計と予測:ユーザビリティ別、2019-2035年(10億米ドル)

表90. タイのインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 91. タイのインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表92. インドネシアのインスリンペン市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表 93. インドネシアのインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表94. インドネシアのインスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表 95. インドネシアのインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 96. インドネシアのインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 97. アジア太平洋地域のその他の地域のインスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表98. アパックのその他の地域のインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表99. アパックのその他の地域のインスリンペン市場規模推計・予測:使用性別、2019-2035年(10億米ドル)

表100. アパックのその他の地域のインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表101. アパックのその他の地域のインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表102. 南米のインスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表103. 南米のインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 104. 南米のインスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表 105. 南米のインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表106. 南米のインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表107. ブラジルのインスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表108. ブラジルのインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表109. ブラジルのインスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表110. ブラジルのインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表111. ブラジルのインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表112. メキシコのインスリンペン市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表113. メキシコのインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 114. メキシコのインスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表115. メキシコのインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表116. メキシコのインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチンインスリンペン市場規模推計・予測:製品種類別、2019年-2035年(10億米ドル)

表 118. アルゼンチンのインスリンペン市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表 119. アルゼンチン インスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表 120. アルゼンチンインスリンペン市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 121. アルゼンチンのインスリンペン市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表122. 南米の他の地域のインスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表123. 南米のその他の地域のインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表124. 南米のその他の地域のインスリンペン市場規模推計・予測:使用性別、2019-2035年(10億米ドル)

表125. 南米のその他の地域のインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表126. 南米のその他の地域のインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表127. MEAのインスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表128. MEAインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表129. MEAインスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表130. MEAインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表131. MEAインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表132. GCC諸国インスリンペン市場規模推計・予測:製品タイプ別、2019-2035年(10億米ドル)

表 133. GCC諸国のインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表 134. GCC諸国のインスリンペン市場規模推計・予測:ユーザビリティ別、2019-2035年(10億米ドル)

表 135. GCC諸国のインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 136. GCC諸国のインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 137. 南アフリカのインスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 138. 南アフリカのインスリンペン市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表 139. 南アフリカのインスリンペン市場規模推計・予測:使用性別、2019-2035年(10億米ドル)

表 140. 南アフリカのインスリンペン市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表 141. 南アフリカのインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表142. その他の地域のインスリンペン市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表143. その他の地域のインスリンペン市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表144. その他の地域のインスリンペン市場規模推計・予測:使用性別、2019-2035年(10億米ドル)

表 145. その他の地域のインスリンペン市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表146. その他の地域のインスリンペン市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米のインスリンペン市場分析

図3. 米国インスリンペン市場分析:製品種類別

図4. インスリンペンの米国市場分析:技術別

図5. インスリンペンの米国市場分析:ユーザビリティ別

図6. インスリンペンの米国市場分析:エンドユーザー別

図7. インスリンペンの米国市場分析:地域別

図8. カナダのインスリンペン市場分析:製品種類別

図9. カナダのインスリンペン市場分析:技術別

図10. カナダのインスリンペン市場分析:ユーザビリティ別

図11. カナダのインスリンペン市場分析:エンドユーザー別

図12. カナダのインスリンペン市場分析:地域別

図13. ヨーロッパのインスリンペン市場分析

図14. ドイツのインスリンペン市場分析:製品種類別

図15. ドイツのインスリンペン市場分析:技術別

図16. ドイツのインスリンペン市場分析:使いやすさ

図17. ドイツのインスリンペン市場分析:エンドユーザー別

図18. ドイツのインスリンペン市場分析:地域別

図19. イギリスのインスリンペン市場分析:製品種類別

図20. イギリスのインスリンペン市場分析:技術別

図21. インスリンペンのイギリス市場分析:ユーザビリティ別

図22. 英国インスリンペン市場分析:エンドユーザー別

図23. イギリスのインスリンペン市場分析:地域別

図24. フランスのインスリンペン市場分析:製品種類別

図25. フランスのインスリンペン市場分析:技術別

図26. フランスのインスリンペン市場分析:使用性

図27. フランスのインスリンペン市場分析:エンドユーザー別

図28. フランスのインスリンペン市場分析:地域別

図29. ロシアのインスリンペン市場分析:製品種類別

図30. ロシアのインスリンペン市場分析:技術別

図31. ロシアのインスリンペン市場分析:ユーザビリティ別

図32. ロシアのインスリンペン市場分析:エンドユーザー別

図33. ロシアのインスリンペン市場分析:地域別

図34. イタリアのインスリンペン市場分析:製品種類別

図35. イタリアのインスリンペン市場分析:技術別

図36. イタリアのインスリンペン市場分析:ユーザビリティ別

図37. イタリアのインスリンペン市場分析:エンドユーザー別

図38. イタリアのインスリンペン市場分析:地域別

図39. スペインのインスリンペン市場分析:製品種類別

図40. スペインのインスリンペン市場分析:技術別

図41. スペインのインスリンペン市場分析:ユーザビリティ別

図42. スペインのインスリンペン市場分析:エンドユーザー別

図43. スペインのインスリンペン市場分析:地域別

図44. その他のヨーロッパのインスリンペン市場分析:製品種類別

図45. その他のヨーロッパのインスリンペン市場分析:技術別

図46. その他のヨーロッパのインスリンペン市場分析:ユーザビリティ別

図47. その他のヨーロッパのインスリンペン市場分析:エンドユーザー別

図48. その他のヨーロッパのインスリンペン市場分析:地域別

図49. アジア太平洋地域のインスリンペン市場分析

図50. 中国のインスリンペン市場分析:製品種類別

図51. 中国インスリンペン市場分析:技術別

図52. 中国インスリンペン市場分析:ユーザビリティ別

図53. 中国インスリンペン市場分析:エンドユーザー別

図54. 中国のインスリンペン市場分析:地域別

図55. インドのインスリンペン市場分析:製品種類別

図56. インドのインスリンペン市場分析:技術別

図57. インドのインスリンペン市場分析:ユーザビリティ別

図58. インドのインスリンペン市場分析:エンドユーザー別

図59. インドのインスリンペン市場分析:地域別

図60. 日本のインスリンペン市場分析:製品種類別

図61. 日本のインスリンペン市場分析:技術別

図62. 日本インスリンペン市場分析:ユーザビリティ別

図63. 日本のインスリンペン市場分析:エンドユーザー別

図64. 日本のインスリンペン市場分析:地域別

図65. 韓国のインスリンペン市場分析:製品種類別

図 66. 韓国のインスリンペン市場分析:技術別

図67. 韓国のインスリンペン市場分析:使用性

図 68. 韓国のインスリンペン市場分析:エンドユーザー別

図 69. 韓国のインスリンペン市場分析:地域別

図 70. マレーシアのインスリンペン市場分析:製品種類別

図 71. マレーシアのインスリンペン市場分析:技術別

図 72. マレーシアのインスリンペン市場分析:使用性

図73. マレーシアのインスリンペン市場分析:エンドユーザー別

図74. マレーシアのインスリンペン市場分析:地域別

図75. タイのインスリンペン市場分析:製品種類別

図76. タイのインスリンペン市場分析:技術別

図77. タイのインスリンペン市場分析:使用性

図78. タイのインスリンペン市場分析:エンドユーザー別

図79. タイのインスリンペン市場分析:地域別

図80. インドネシアのインスリンペン市場分析:製品種類別

図81. インドネシアのインスリンペン市場分析:技術別

図82. インドネシアのインスリンペン市場分析:使用性

図83. インドネシアのインスリンペン市場分析:エンドユーザー別

図84. インドネシアのインスリンペン市場分析:地域別

図85. その他のアジア太平洋地域のインスリンペン市場分析:製品種類別

図86. その他の地域のインスリンペン市場分析:技術別

図87. アパックのその他のインスリンペン市場分析:使用性

図88. その他の地域のインスリンペン市場分析:エンドユーザー別

図89. その他の地域のインスリンペン市場分析:地域別

図90. 南米のインスリンペン市場分析

図91. ブラジルのインスリンペン市場分析:製品種類別

図92. ブラジルのインスリンペン市場分析:技術別

図93. ブラジルのインスリンペン市場分析:使用性

図94. ブラジルのインスリンペン市場分析:エンドユーザー別

図95. ブラジルのインスリンペン市場分析:地域別

図96. メキシコのインスリンペン市場分析:製品種類別

図97. メキシコのインスリンペン市場分析:技術別

図98. メキシコのインスリンペン市場分析:ユーザビリティ別

図99. メキシコのインスリンペン市場:エンドユーザー別分析

図100. メキシコのインスリンペン市場分析:地域別

図101. アルゼンチンのインスリンペン市場分析:製品種類別

図102. アルゼンチンのインスリンペン市場分析:技術別

図103. アルゼンチンのインスリンペン市場分析:ユーザビリティ別

図104. アルゼンチンのインスリンペン市場分析:エンドユーザー別

図105. アルゼンチンのインスリンペン市場分析:地域別

図106. 南米の他の地域のインスリンペン市場分析:製品種類別

図107. その他の南米のインスリンペン市場分析:技術別

図108. 南米のその他の地域のインスリンペン市場分析:使用性別

図109. 南米のその他の地域のインスリンペン市場分析:エンドユーザー別

図110. 南米のその他の地域のインスリンペン市場分析:地域別

図111. MEAのインスリンペン市場分析

図112. GCC諸国のインスリンペン市場分析:製品種類別

図113. モロッコのインスリンペン市場分析:技術別

図114. GCCのインスリンペン市場分析:ユーザビリティ別

図115. モロッコのインスリンペン市場分析:エンドユーザー別

図116. モロッコのインスリンペン市場分析:地域別

図117. 南アフリカのインスリンペン市場分析:製品種類別

図118. 南アフリカのインスリンペン市場分析:技術別

図119. 南アフリカのインスリンペン市場分析:使用性

図120. 南アフリカのインスリンペン市場分析:エンドユーザー別

図121. 南アフリカのインスリンペン市場分析:地域別

図122. その他の地域のインスリンペン市場分析:製品種類別

図123. その他の地域のインスリンペン市場分析:技術別

図124. その他の地域のインスリンペン市場分析:使用性別

図125. その他の地域のインスリンペン市場分析:エンドユーザー別

図126. その他の地域のインスリンペン市場分析:地域別

図127. インスリンペン市場の主要購買基準

図128. MRFRの調査プロセス

図129. インスリンペン市場のドロ分析

図130. ドライバーインパクト分析:インスリンペン市場

図131. 阻害要因の影響分析:インスリンペン市場

図132. 供給/バリューチェーン:インスリンペン市場

図133. インスリンペン市場、製品種類別、2024年(シェア)

図134. インスリンペン市場、製品種類別、2019年~2035年(10億米ドル)

図135. インスリンペン市場、技術別、2024年(シェア)

図136. インスリンペン市場、技術別、2019~2035年(10億米ドル)

図137. インスリンペン市場、使用性別、2024年(シェア)

図138. インスリンペン市場、使用性別、2019~2035年(10億米ドル)

図139. インスリンペン市場、エンドユーザー別、2024年(シェア)

図140. インスリンペン市場、エンドユーザー別、2019~2035年(10億米ドル)

図141. インスリンペン市場、地域別、2024年(シェア)

図142. インスリンペン市場、地域別、2019〜2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖