❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

神経修復・再生の世界市場概要 :

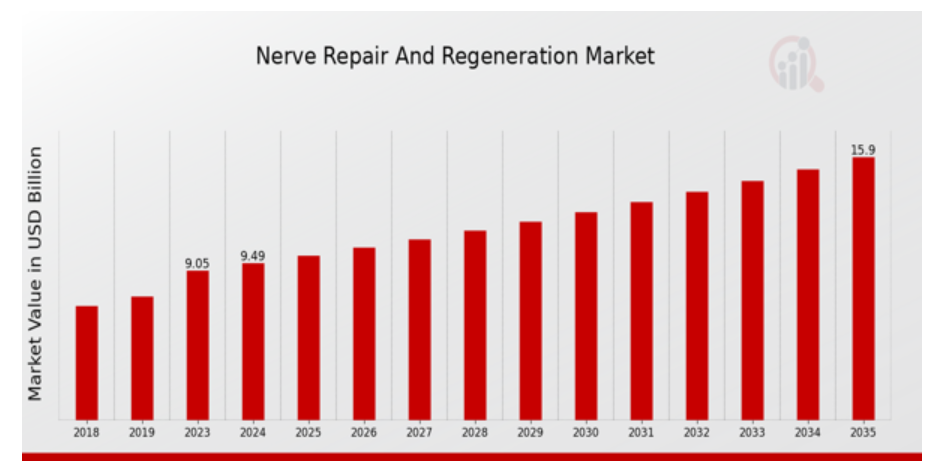

神経修復・再生市場規模は2023年に90.5億ドル(USD Billion)と推定。神経修復・再生市場産業は、2024年の94.9億ドル(USD Billion)から2035年には15.9億ドル(USD Billion)に成長する見込みです。神経修復・再生市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約4.81%になると予測されます。

神経修復・再生市場の主な動向

世界の神経修復・再生市場は、神経疾患の有病率の増加と効果的な治療法に対する需要の高まりにより、大きな成長を遂げています。高齢者は神経損傷や関連疾患にかかりやすいため、高齢化が特に市場拡大に寄与しています。また、高度な手術機器や再生医療技術の開発など、技術の進歩も市場を押し上げる上で極めて重要です。さらに、神経修復オプションに関する意識の高まりと医療インフラの改善は、これらの治療法の採用を促進する上で重要な役割を果たしています。この市場には、特に神経補綴や組織工学などの分野で開拓すべき大きなビジネスチャンスがあります。研究が革新を続ける中、神経修復のための新たな生体材料や技術は、回復時間を延ばし、患者の転帰全体を改善する新たなソリューションを提供することができます。低開発地域に進出することで、神経修復治療のニーズは高まっているものの、高度医療へのアクセスが制限されている新市場をビジネスにもたらすことができます。また、研究機関との連携により画期的な治療法が開発される可能性もあり、この分野への投資に意欲的な企業にとっては競争上の優位性が生まれる可能性があります。最近では、低侵襲の手術手技や患者に合わせた治療法が重視される傾向が顕著になっています。さらに、遠隔医療のようなデジタルヘルス技術の導入がますます普及しており、より良い患者モニタリングとフォローアップケアが可能になっています。バイオプリンティング分野の革新も注目すべき傾向で、神経組織の開発と治療への統合方法に革命をもたらすと期待されています。全体として、この市場はダイナミックな変化を目の当たりにしており、技術の進歩と神経生物学のより深い理解によって形作られる、神経修復・再生療法の有望な将来を示唆しています。

神経修復・再生市場の促進要因

神経疾患の増加

末梢神経損傷、脊髄損傷、神経変性疾患などの神経疾患の有病率は、近年着実に増加しています。この増加は、人口の高齢化、ライフスタイルの変化、神経学的健康に対する意識の高まりなど、さまざまな要因によるものです。世界の神経修復・再生市場産業は、これらの疾患と診断される人が増えるにつれて、神経の再生や修復をサポートする治療法や技術に対する需要が急増しています。今後数年間で市場は大きな評価額に達すると予測され、高度な神経修復技術の研究開発への投資が拡大しています。さらに、神経学的健康と他の健康状態との関連性が認識されるようになり、効果的な治療方法のさらなる探求が促されています。医療提供者が神経修復ソリューションに対する需要の高まりに対応しようとする中、神経関連の病気に苦しむ患者のニーズに合わせた革新的な技術や治療法が市場の牽引役となり、市場の拡大が見込まれています。この傾向は、患者の転帰の改善や個別化医療へのシフトに重点が置かれるようになることでさらに強化され、世界の神経修復・再生市場産業の進化する状況と一致しています。

医療技術の進歩

世界の神経モニタリング・システム市場は、神経障害がより一般的になる一方で、手術技術が向上し続けるにつれて成長しています。医療提供者が脊椎、神経外科、耳鼻咽喉科の手術にリアルタイムの神経モニタリングを導入するケースが増えています。このような特定のモニタリングシステムは、神経の完全性を継続的にモニタリングすることで合併症発生率を低下させることができ、その結果、手術中の患者の安全性が重視されるようになっています。医療業界も神経生理学的評価の必要性を認識するようになり、市場の成長が加速しています。

AIや機械学習などの革新的な技術を取り入れることで、その機会は広がります。この技術は、モニタリングシステムの機能を拡張し、外科チームにとってより正確なデータ結果につながります。発展途上国における医療インフラの継続的な成長も、市場浸透を深める好機となります。侵襲の少ない手術へのシフトも、合併症の少ない技術として歓迎される傾向です。しかし、このような手術では、安全な手技を確実に行うためにより多くの神経モニタリングが必要となります。先進的な外科手術を実施する病院が増えるにつれて、先進的な神経モニタリング・システムの需要が高まることが予想されます。

多孔質で携帯可能なモニタリング装置は、大病院から小規模の診療所まで、さまざまな医療現場で使いやすいため、人気が高まっています。さらに、技術系企業と医療専門家の統合が、神経モニタリング分野におけるより効果的な製品の開発を後押ししています。新しいテクノロジーと患者重視の姿勢により、医療市場で起きている変化は将来にとってプラスです。

研究開発投資の増加

神経生物学と再生医療の分野における研究開発への投資の急増は、世界の神経修復・再生市場産業にとって極めて重要な推進力です。神経損傷の修復を目的とした新しい方法論や技術を探求するために、公的部門と民間部門が資金を配分する傾向が強まっています。このような財政支援により、学術機関、バイオテクノロジー企業、医療提供者の協力関係が促進され、技術革新が促進され、新たな治療ソリューションへの道が開かれます。研究者が神経再生への新たなアプローチを発見するにつれて、その結果生み出される製品や治療法が市場の需要増に効果的に対応することが期待されます。

神経の修復と再生市場セグメントインサイト :

神経修復・再生市場の種類別洞察

世界の神経修復・再生市場は、特に直接神経修復、神経移植、神経導管を含む種類別セグメントで大きな成長が見込まれています。2024年には、市場全体の評価額は94億9000万ドルに達すると予測され、技術や医療の進歩が進化を続ける中、様々な神経修復方法に対する需要が旺盛であることを示しています。神経の損傷や障害に対する効果的な解決策の必要性が高まっていることを反映して、2035年までにこの市場は約159億ドルにまで上昇すると予想されています。この枠組みの中では、直接神経修復術が大きな市場シェアを占めており、2024年の評価額は30億米ドル、2035年には50億米ドルに上昇すると予測されています。この手技は神経末端を直接縫合するもので、神経の連続性を効果的に回復させることができるため、多くの外科手術で好まれています。同様に、神経移植も主要なカテゴリーであり、2024年には40億米ドル、2035年には65億米ドルに増加すると予想されています。この方法は、患者自身の神経の一部や合成材料を使用して神経の隙間を埋めるもので、重度の神経損傷を受けた患者にとって極めて重要です。一方、神経導管は2024年に24億9,000万米ドルの評価額を示し、2035年には44億米ドルに上昇する見込みです。この革新的なソリューションは、神経の再生を誘導するために人工材料を利用し、直接縫合や移植ができない神経損傷に有望な代替手段を提供します。現在、この分野の市場シェアは最も小さいものの、技術の進歩により導管の材料や設計が改善され、市場成長の新たな機会がもたらされるため、その重要性は見逃せません。世界の神経修復・再生市場が拡大を続ける中、各手法の独自の利点と応用を認識することが不可欠です。神経疾患の有病率の増加と高齢化により、効果的な神経修復方法に対する需要が高まっているため、これらの技術間の競争が激化する可能性があります。アンメット・メディカル・ニーズと修復法の絶え間ない技術革新の合流は、市場展望にさらに影響を与え、今後数年間のトレンドと機会を促進するでしょう。全体として、神経の修復と再生の世界市場の種類別セグメンテーションは、神経の損傷に対処するために利用可能な効果的なソリューションの多様な範囲を強調し、神経機能の再建と患者の転帰の改善における重要な役割を強調しています。

神経の修復と再生市場の用途別洞察

神経の修復と再生の世界市場、特にアプリケーション部門は、2024年に94億9000万米ドルの価値があるとされ、今後数年間で大きな成長が見込まれています。この市場には、神経障害、脊髄損傷、外傷性神経損傷、脳神経損傷などさまざまな用途が含まれ、それぞれが市場全体の業績に重要な役割を果たしています。神経障害は、糖尿病や神経損傷につながるその他の疾患の有病率の増加により大きなシェアを占めており、効果的な治療ソリューションに対する需要を生み出しています。外傷性神経損傷は、患者のQOL(生活の質)に影響を与えることがますます認識されるようになっており、高度な治療オプションの必要性が強調されています。一方、頭蓋神経損傷は、頭部外傷に起因することが多く、専門的治療の必要性が強調されています。全体として、世界の神経修復・再生市場の統計は、複雑な医療上の課題に対処するためのこれらのアプリケーションの重要性と、この進化する業界における成長機会を浮き彫りにしています。

神経修復・再生市場の最終用途に関する洞察

神経修復・再生の世界市場は、特に病院、外来手術センター、研究所などの様々な用途を含む最終用途部門によって大きな成長が見込まれています。2024年までに、市場全体の規模は約94億9000万米ドルになると予想され、医療分野での強い需要を示しています。病院は、神経修復処置に必要な高度な技術と専門的な人材を備えていることが多いため、重要な役割を果たしており、市場のかなりのシェアを占めています。外来手術センターは、患者の回復時間を延ばし、医療費を削減する低侵襲処置に重点を置いているため、人気を集めています。研究機関はさらに、神経再生技術の革新と進歩を促進することで貢献し、最先端の研究と治療を通じて業界を前進させています。これらの最終用途アプリケーションの総合的な影響力は、神経調節療法と再生医療を支持する進行中の傾向と一致し、最終的に患者の転帰の向上と医療ソリューションの進歩の機会を創出することから、世界の神経修復・再生市場の重要性が高まっていることを浮き彫りにしています。関連する世界の神経修復・再生市場のデータは、さまざまな医療環境全体にわたって効率的なソリューションを志向する傾向が強まっている進化する状況を強調しています。

神経修復と再生市場の製品インサイト

神経修復と再生の世界市場は、2024年までに94億9000万米ドルの評価額に達し、神経修復における高度な医療ソリューションの重要性が高まっていることを浮き彫りにしながら、上昇基調を続けると予測されています。製品分野では、バイオマテリアル、神経成長因子、神経ラップ、縫合糸など、さまざまなカテゴリーが重要な役割を果たしています。生体材料は、神経と周辺組織との間に生体適合性のある界面を形成し、最適な治癒を促進する効果があるため、広く使用されています。神経成長因子は、修復に不可欠な細胞プロセスを促進することで、神経の再生を著しくサポートします。神経ラップは、損傷した神経を保護および誘導し、良好な治癒環境を確保するために不可欠です。縫合糸は、神経末端を効果的に固定するのに役立ち、外科手術の基本であり続けています。この区分は、市場の成長を促す多様な用途と技術革新を示すものであり、各カテゴリーは神経修復と再生の成功に独自に貢献しています。全体として、世界の神経修復・再生市場のセグメンテーションは、これらの製品がどのように患者の回復をサポートし、将来の進歩の機会を提示するかを理解するための強固な枠組みを浮き彫りにしています。

神経修復・再生市場の地域別インサイト

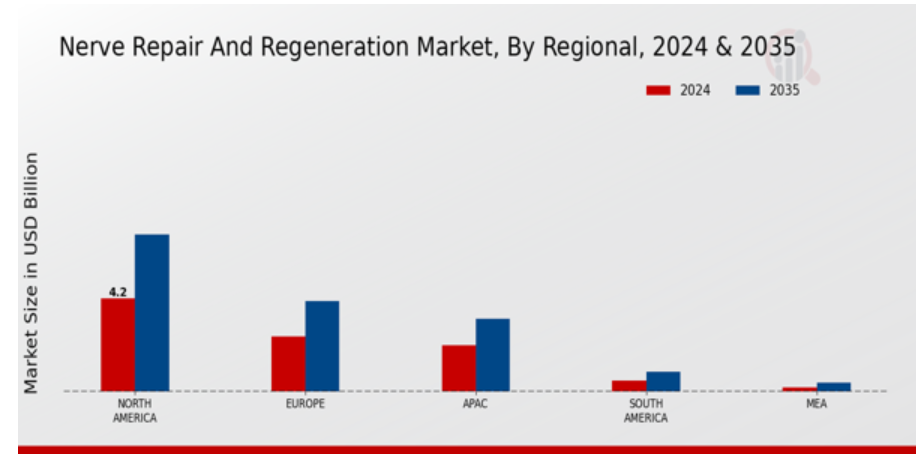

神経修復・再生の世界市場は、地域セグメントごとに多様な成長を目撃しており、開発と投資のさまざまなレベルを反映した明確な市場評価となっています。2024年には、北米が42億ドルの評価額で市場を支配すると予測されており、これは高度な医療インフラと重要な研究活動により、その大半を占めていることを意味します。APAC地域は2024年に21億米ドルと推定され、意識の高まりと医療費支出によって大きな成長の可能性を示しています。南米とMEAの市場規模はそれぞれ5億ドルと2億ドルで、比較すると小さいものの、医療制度が改善され、技術がより利用しやすくなるにつれて市場拡大の機会が拡大していることを反映しています。全体的な傾向として、世界の神経修復・再生市場の収益は着実に増加しており、北米はその技術的進歩と神経修復ソリューションに特化した広範なリソースのおかげで主要プレーヤーであり続けています。

神経修復・再生市場の主要企業と競合洞察 :

神経修復と再生の世界市場は、神経疾患の有病率の増加、外傷の発生率の上昇、神経修復を必要とする外科手術の増加により、著しい進歩と競争の激化が見られます。この市場には、神経導管、神経移植片、電気刺激装置など、神経機能の回復に不可欠なさまざまな製品が含まれています。同市場の競合他社は、革新的な技術や戦略的提携を通じて継続的に製品を進化させ、地理的プレゼンスを拡大することで、より大きなシェアを確保しています。シノビス・マイクロ・カンパニーズ・アライアンス(Synovis Micro Companies Alliance)は、そのユニークなポジショニングと神経修復処置専用に設計された堅牢な製品群により、世界の神経修復・再生市場で傑出しています。同社は、末梢神経損傷に特化した外科的ソリューションを含む強力なポートフォリオを誇っています。シノビス・マイクロ・カンパニーズ・アライアンスの研究開発への取り組みは、製品の継続的な革新と改良を可能にし、効果的な手術ツールを求める医療従事者にアピールしています。クック・メディカルもまた、革新的な製品とソリューションの包括的なラインナップで知られる、世界の神経修復・再生市場における重要なプレーヤーです。クック・メディカル社は、神経修復製品の幅広い品揃えにより、効果的な神経再生を促進する高品質の材料と技術を医療従事者に提供することに注力しています。同社は、新製品の開発や機能強化につながる研究に投資することで、満たされていない医療ニーズに取り組む姿勢を強調しています。クックメディカルは、戦略的パートナーシップや提携関係によって市場での存在感を高め、神経修復術の複雑な要件に合わせた高度なソリューションを提供する能力を強化することで、業界のリーダーとしての評判を確固たるものにしています。

神経修復・再生市場の主要企業は以下の通り:

- Synovis Micro Companies Alliance

- Cook Medical

- Abbott Laboratories

- Acelity

- Nerve Repair Technologies

- Polyganics

- Biosense Webster

- Integra Lifesciences

- Collagen Solutions

- Axogen

- Neurotex

- Tissue Regenix

- Vericel

- Stryker

- Medtronic

神経修復・再生市場の産業動向

世界の神経修復・再生市場は、特に技術と製品革新の進歩に伴い、最近大きな進展を見せています。Axogen社やIntegra Lifesciences社などの企業が神経修復ソリューションの強化に向けた取り組みを主導しており、市場成長の急上昇に貢献しています。Acelity社は、神経の回復を助ける創傷ケア管理の進歩で注目されており、治療の統合を披露しています。さらに、シノビス・マイクロ・カンパニーズ・アライアンスとクック・メディカルも、神経損傷患者の臨床転帰を改善することを目的とした新製品を発表しています。合併・買収は極めて重要な役割を果たしており、クック・メディカルは神経修復領域での地位を強化するために様々な技術を買収しています。報告によると、ストライカーとメドトロニックも、神経再生における製品提供を強化するため、戦略的買収を通じて積極的に成長を追求しています。市場評価は、神経損傷の事例の増加、手術技術の進歩、神経治癒に対する理解の深まりを背景とした力強い成長を反映しており、アボット・ラボラトリーズやTissue Regenixを含むすべての主要プレーヤーは、効果的な治療オプションに対する需要の高まりに資本投下を促しています。このようなダイナミックな状況は、世界中で神経の修復と再生の将来を形成しています。

神経修復・再生市場のセグメンテーション洞察

神経修復・再生市場の種類別展望

- 直接神経修復

- 神経移植

- 神経導管

神経修復・再生市場の用途展望

- 神経障害

- 脊髄損傷

- 外傷性神経損傷

- 脳神経損傷

神経修復・再生市場のエンドユース展望

- 病院

- 外来手術センター

- 研究所

神経修復・再生市場の製品展望

- 生体材料

- 神経成長因子

- 神経ラップ

- 縫合糸

神経修復・再生市場の地域別展望

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. 神経修復・再生市場:種類別(10億米ドル)

6.1. 直接神経修復

6.2. 神経移植

6.3. 神経導管

7. 神経修復・再生市場、用途別(10億米ドル)

7.1. 神経障害

7.2. 脊髄損傷

7.3. 外傷性神経損傷

7.4. 脳神経損傷

8. 神経修復・再生市場、最終用途別(10億米ドル)

8.1. 病院

8.2. 外来手術センター

8.3. 研究所

9. 神経修復・再生市場、製品別(10億米ドル)

9.1. バイオマテリアル

9.2. 神経成長因子

9.3. 神経ラップ

9.4. 縫合糸

10. 神経修復・再生市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

11. 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. 神経修復・再生市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. 神経修復・再生市場における開発件数上位企業

11.7. 主要開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

12. 企業プロフィール

12.1. シノビス・マイクロ・カンパニーズ・アライアンス

12.1.1. 財務概要

12.1.2. 提供製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. クックメディカル

12.2.1. 財務概要

12.2.2. 取扱製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. アボット・ラボラトリーズ

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. アセリティ

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. 神経修復技術

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. ポリガニクス

12.6.1. 財務概要

12.6.2. 取扱製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. バイオセンス・ウェブスター

12.7.1. 財務概要

12.7.2. 提供製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. インテグラライフサイエンス

12.8.1. 財務概要

12.8.2. 取扱製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. コラーゲン・ソリューション

12.9.1. 財務概要

12.9.2. 提供製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. アクソジェン

12.10.1. 財務概要

12.10.2. 提供製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. ニューロテックス

12.11.1. 財務概要

12.11.2. 取扱製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. ティッシュ・リジェニックス

12.12.1. 財務概要

12.12.2. 提供製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. ベリセル

12.13.1. 財務概要

12.13.2. 取扱製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. ストライカー

12.14.1. 財務概要

12.14.2. 取扱製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. メドトロニック

12.15.1. 財務概要

12.15.2. 提供製品

12.15.3. 主な展開

12.15.4. SWOT分析

12.15.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米の神経修復・再生市場規模の推定と予測、種類別、2019-2035年(10億米ドル)

表3. 北米の神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表4. 北米の神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表5. 北米の神経修復・再生市場規模予測:製品別、2019-2035年(10億米ドル)

表6. 北米の神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表7. 米国神経修復・再生市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表8. 米国神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表9. 米国神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表10. 米国神経修復・再生市場規模推計・予測:製品別、2019-2035年(10億米ドル)

表11. 米国神経修復・再生市場規模推計・予測、地域別、2019-2035年(10億米ドル)

表12. カナダ神経修復・再生市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表13. カナダ神経修復・再生市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表14. カナダ神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表15. カナダ神経修復・再生市場規模推計・予測:製品別、2019-2035年(10億米ドル)

表16. カナダ神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表17. 欧州の神経修復・再生市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表18. 欧州の神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表19. 欧州の神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表20. 欧州の神経修復・再生市場規模推計・予測:製品別、2019-2035年(10億米ドル)

表21. 欧州の神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表22. ドイツ神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表23. ドイツ神経修復・再生市場規模推計・予測、用途別、2019-2035年(10億米ドル)

表24. ドイツ神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表25. ドイツ神経修復・再生市場規模推計・予測:製品別、2019-2035年(10億米ドル)

表26. ドイツ神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表27. 英国神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表28. 英国神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表29. 英国神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表30. 英国神経修復・再生市場規模推計・予測:製品別、2019-2035年(10億米ドル)

表31. 英国神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表32. フランス神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表33. フランス神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表34. フランス神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表35. フランス神経修復・再生市場規模推計・予測:製品別、2019-2035年(10億米ドル)

表36. フランス神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表37. ロシア神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表38. ロシアの神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 39. ロシアの神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表40. ロシアの神経修復・再生市場:製品別市場規模推計・予測、2019-2035年(10億米ドル)

表41. ロシアの神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表42. イタリア神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表43. イタリア神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表44. イタリア神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表45. イタリア神経修復・再生市場規模推計・予測:製品別、2019-2035年(10億米ドル)

表46. イタリア神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表47. スペイン神経修復・再生市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表 48. スペインの神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 49. スペイン神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表50. スペインの神経修復・再生市場:製品別市場規模推計・予測、2019-2035年(10億米ドル)

表51. スペイン神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 52. その他の欧州の神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表53. 欧州のその他の地域の神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表54. 欧州のその他の地域の神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表55. 欧州のその他の地域の神経修復・再生市場:製品別市場規模推計・予測、2019-2035年(10億米ドル)

表56. 欧州のその他の地域の神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表57. アジア太平洋地域の神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表58. アジア太平洋地域の神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表59. アジア太平洋地域の神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表60. アパックの神経修復・再生市場規模予測:製品別、2019-2035年(10億米ドル)

表61. アジア太平洋地域の神経修復・再生市場規模予測:地域別、2019-2035年(10億米ドル)

表62. 中国神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表63. 中国神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表64. 中国神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表65. 中国神経修復・再生市場規模推計・予測:製品別、2019-2035年(10億米ドル)

表 66. 中国神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表67. インドの神経修復・再生市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表 68. インドの神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表69. インドの神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表70. インドの神経修復・再生市場規模推計・予測:製品別、2019-2035年(10億米ドル)

表71. インドの神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表72. 日本の神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表73. 日本の神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表74. 日本の神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表75. 日本の神経修復・再生市場規模推計・予測:製品別、2019-2035年(10億米ドル)

表76. 日本の神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表77. 韓国 神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表 78. 韓国神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 79. 韓国神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 80. 韓国神経修復再生市場:製品別市場規模推計・予測、2019-2035年(10億米ドル)

表 81. 韓国神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表82. マレーシアの神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表83. マレーシアの神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表84. マレーシアの神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 85. マレーシアの神経修復・再生市場:製品別市場規模推計・予測、2019-2035年(10億米ドル)

表86. マレーシアの神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表87. タイの神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表88. タイの神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表89. タイの神経修復・再生市場規模予測:最終用途別、2019-2035年(10億米ドル)

表90. タイの神経修復・再生市場規模推計・予測:製品別、2019-2035年(10億米ドル)

表91. タイの神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表92. インドネシア神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表93. インドネシアの神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表94. インドネシアの神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表95. インドネシアの神経修復・再生市場:製品別市場規模推計・予測、2019-2035年(10億米ドル)

表96. インドネシアの神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 97. その他のアジア太平洋地域の神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表98. アパックのその他の地域の神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表99. アパックのその他の地域の神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表100. アパックのその他の地域の神経修復・再生市場:製品別市場規模推計・予測、2019-2035年(10億米ドル)

表101. アパックのその他の地域の神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表102. 南米の神経修復・再生市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表103. 南米の神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表104. 南米の神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表105. 南米の神経修復・再生市場:製品別市場規模推計・予測、2019-2035年(10億米ドル)

表106. 南米の神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表107. ブラジルの神経修復・再生市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表108. ブラジルの神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表109. ブラジルの神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表110. ブラジルの神経修復・再生市場:製品別市場規模推計・予測、2019-2035年(10億米ドル)

表111. ブラジルの神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表112. メキシコの神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表113. メキシコの神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表114. メキシコの神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表115. メキシコの神経修復・再生市場:製品別市場規模推計・予測、2019-2035年(10億米ドル)

表116. メキシコの神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチン神経修復・再生市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表118. アルゼンチン神経修復・再生市場規模推定・予測:用途別、2019-2035年(10億米ドル)

表 119. アルゼンチン神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表120. アルゼンチン神経修復・再生市場:製品別市場規模推計&予測、2019-2035年(10億米ドル)

表121. アルゼンチン神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表122. 南米のその他の地域の神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表123. 南米のその他の地域の神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表124. 南米のその他の地域の神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表125. 南米のその他の地域の神経修復・再生市場規模予測:製品別、2019年-2035年(10億米ドル)

表126. 南米のその他の地域の神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表127. MEAの神経修復・再生市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表128. MEA神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表129. MEA神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表130. MEAの神経修復・再生市場:製品別市場規模推計・予測、2019-2035年(10億米ドル)

表131. MEA神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表132. GCC諸国の神経修復・再生市場規模推計・予測、種類別、2019-2035年(10億米ドル)

表 133. GCC諸国の神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 134. GCC諸国の神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表135. GCC諸国の神経修復・再生市場:製品別市場規模推計・予測、2019-2035年(10億米ドル)

表136. GCC諸国の神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表137. 南アフリカの神経修復・再生市場規模予測・種類別、2019年-2035年(10億米ドル)

表 138. 南アフリカの神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表139. 南アフリカの神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表140. 南アフリカの神経修復・再生市場:製品別市場規模予測(2019-2035年)(10億米ドル)

表 141. 南アフリカの神経修復・再生市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表142. その他の地域の神経修復・再生市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表143. その他の地域の神経修復・再生市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表144. その他の地域の神経修復・再生市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表145. その他の地域の神経修復・再生市場:製品別市場規模推計・予測、2019-2035年(10億米ドル)

表146. その他の地域の神経修復・再生市場規模予測:地域別、2019-2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米の神経修復・再生市場分析

図3. 米国の神経修復・再生市場の種類別分析

図4. 神経の修復と再生の米国市場分析:用途別

図5. 神経修復と再生の米国市場分析:最終用途別

図6. 神経修復と再生の米国市場:製品別分析

図7. 神経の修復と再生の米国市場分析:地域別

図8. カナダの神経修復・再生市場の種類別分析

図9. カナダの神経修復・再生市場の用途別分析

図10.カナダの神経修復と再生の市場分析:最終用途別

図11.カナダの神経修復・再生市場の製品別分析

図12.カナダの神経修復・再生市場の地域別分析

図13. 欧州の神経修復・再生市場の分析

図14.ドイツの神経修復・再生市場の種類別分析

図15. ドイツの神経修復・再生市場の分析:用途別

図16. ドイツの神経修復・再生市場の分析:最終用途別

図17.ドイツの神経修復・再生市場の製品別分析

図18. ドイツの神経修復・再生市場の地域別分析

図19. イギリスの神経修復・再生市場の種類別分析

図20. イギリスの神経修復・再生市場の用途別分析

図21. 神経の修復と再生の英国市場:エンドユース別分析

図22. 英国神経修復・再生市場の製品別分析

図23. イギリスの神経修復・再生市場の地域別分析

図24. フランスの神経修復・再生市場の種類別分析

図25. フランスの神経修復・再生市場の用途別分析

図26. フランスの神経修復・再生市場の用途別分析

図27. フランスの神経修復・再生市場の製品別分析

図28. フランスの神経修復・再生市場の地域別分析

図29. ロシアの神経修復・再生市場の種類別分析

図30. ロシアの神経修復・再生市場の用途別分析

図31. ロシアの神経修復・再生市場の用途別分析

図32. ロシアの神経修復・再生市場の製品別分析

図33. ロシアの神経修復・再生市場の地域別分析

図34. イタリアの神経修復・再生市場の種類別分析

図35. イタリアの神経修復・再生市場の用途別分析

図36. イタリアの神経修復・再生市場の用途別分析

図37. イタリアの神経修復・再生市場の製品別分析

図38. イタリアの神経修復・再生市場の地域別分析

図39. スペインの神経修復・再生市場の種類別分析

図40. スペインの神経修復・再生市場の用途別分析

図41. スペインの神経修復・再生市場の用途別分析

図42. スペインの神経修復・再生市場の製品別分析

図43. スペインの神経修復・再生市場の地域別分析

図44. その他のヨーロッパの神経修復・再生市場の種類別分析

図45. その他のヨーロッパの神経修復・再生市場の用途別分析

図46. その他のヨーロッパの神経修復・再生市場:用途別分析

図47. その他のヨーロッパの神経修復・再生市場:製品別分析

図48. その他のヨーロッパの神経修復・再生市場:地域別分析

図49. アジア太平洋地域の神経修復・再生市場の分析

図50. 中国の神経修復・再生市場の種類別分析

図51. 中国の神経修復・再生市場の分析:用途別

図52. 中国の神経修復・再生市場の分析:最終用途別

図53. 中国の神経修復・再生市場の製品別分析

図54. 中国の神経修復・再生市場の地域別分析

図55. インドの神経修復・再生市場の種類別分析

図56. インドの神経修復・再生市場の用途別分析

図57. インドの神経修復・再生市場の用途別分析

図58. インドの神経修復・再生市場の製品別分析

図59. インドの神経修復・再生市場の地域別分析

図60. 日本の神経修復・再生市場の種類別分析

図61. 日本の神経修復・再生市場の用途別分析

図62. 神経修復・再生の日本市場:エンドユース別分析

図63. 神経修復・再生の日本市場:製品別分析

図64. 神経修復・再生の日本市場分析:地域別

図65. 韓国の神経修復・再生市場の種類別分析

図66. 韓国の神経修復・再生市場の用途別分析

図67. 韓国の神経修復・再生市場の用途別分析

図68. 韓国の神経修復・再生市場の製品別分析

図69. 韓国の神経修復・再生市場の地域別分析

図70. マレーシアの神経修復・再生市場の種類別分析

図71. マレーシアの神経修復・再生市場の用途別分析

図72. マレーシアの神経修復・再生市場の用途別分析

図73. マレーシアの神経修復・再生市場の製品別分析

図74. マレーシアの神経修復・再生市場の地域別分析

図75. タイの神経修復・再生市場の種類別分析

図76. タイの神経修復・再生市場の用途別分析

図77. タイの神経修復・再生市場の用途別分析

図78. タイの神経修復・再生市場の製品別分析

図79. タイの神経修復・再生市場の地域別分析

図80. インドネシアの神経修復・再生市場の種類別分析

図81. インドネシアの神経修復・再生市場の用途別分析

図82. インドネシアの神経修復・再生市場の用途別分析

図83. インドネシアの神経修復・再生市場の製品別分析

図84. インドネシアの神経修復・再生市場の地域別分析

図85. その他のアジア太平洋地域の神経修復・再生市場の種類別分析

図86. アジア太平洋地域のその他の神経修復・再生市場の用途別分析

図87. アパックのその他の地域の神経修復・再生市場の分析:最終用途別

図88. アパックのその他の地域の神経修復・再生市場の分析:製品別

図89. アジア太平洋地域のその他の神経修復・再生市場の地域別分析

図90. 南米の神経修復・再生市場の分析

図91. ブラジルの神経修復・再生市場の種類別分析

図92. ブラジルの神経修復・再生市場の用途別分析

図93. ブラジルの神経修復・再生市場の用途別分析

図94. ブラジルの神経修復・再生市場の製品別分析

図95. ブラジルの神経修復・再生市場の地域別分析

図96. メキシコの神経修復・再生市場の種類別分析

図97. メキシコの神経修復・再生市場の用途別分析

図98. メキシコの神経修復・再生市場の用途別分析

図99. メキシコの神経修復・再生市場の製品別分析

図100. メキシコの神経修復・再生市場の地域別分析

図101. アルゼンチンの神経修復・再生市場の種類別分析

図102. アルゼンチンの神経修復・再生市場の用途別分析

図103. アルゼンチンの神経修復・再生市場の用途別分析

図104. アルゼンチンの神経修復・再生市場の製品別分析

図105. アルゼンチンの神経修復・再生市場の地域別分析

図106. 南米のその他の地域の神経修復・再生市場の種類別分析

図107. 南米のその他の地域の神経修復・再生市場の用途別分析

図108. 南米のその他の地域の神経修復・再生市場の分析:最終用途別

図109. 南米のその他の地域の神経修復・再生市場の製品別分析

図110. 南米のその他の地域の神経修復・再生市場:地域別分析

図111. メアの神経修復・再生市場の分析

図112. GCC諸国の神経修復・再生市場の種類別分析

図113. GCC諸国の神経修復・再生市場の分析:用途別

図114. GCC諸国の神経修復・再生市場:最終用途別分析

図115. モロッコの神経修復・再生市場の製品別分析

図116. モロッコの神経修復・再生市場:地域別分析

図117. 南アフリカの神経修復・再生市場の種類別分析

図118. 南アフリカの神経修復・再生市場の用途別分析

図119. 南アフリカの神経修復・再生市場の用途別分析

図120. 南アフリカの神経修復・再生市場の製品別分析

図121. 南アフリカの神経修復・再生市場の地域別分析

図122. その他の地域の神経修復・再生市場の種類別分析

図123. その他の地域の神経修復・再生市場の用途別分析

図124. その他の地域の神経修復・再生市場の分析:最終用途別

図125. その他の地域の神経修復・再生市場の製品別分析

図126. その他の地域の神経修復・再生市場:地域別分析

図127. 神経修復再生市場の主要購買基準

図128. MRFRの研究プロセス

図129. 神経修復再生市場のドライブ分析

図130. ドライバーインパクト分析:神経修復再生市場

図131. 阻害要因の影響分析:神経修復再生市場

図132. 供給/バリューチェーン:神経修復・再生市場

図133. 神経修復・再生市場、種類別、2024年(シェア)

図134. 神経修復・再生市場、種類別、2019年~2035年(10億米ドル)

図135. 神経修復・再生市場、用途別、2024年(シェア)

図136. 神経修復・再生市場、用途別、2019〜2035年(10億米ドル)

図137. 神経修復・再生市場、最終用途別、2024年(シェア)

図138. 神経修復・再生市場、最終用途別、2019~2035年(10億米ドル)

図139. 神経修復・再生市場、製品別、2024年(シェア)

図140. 神経修復・再生市場、製品別、2019~2035年(10億米ドル)

図141. 神経修復・再生市場、地域別、2024年(シェア)

図142. 神経修復・再生市場、地域別、2019〜2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖