❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

概要

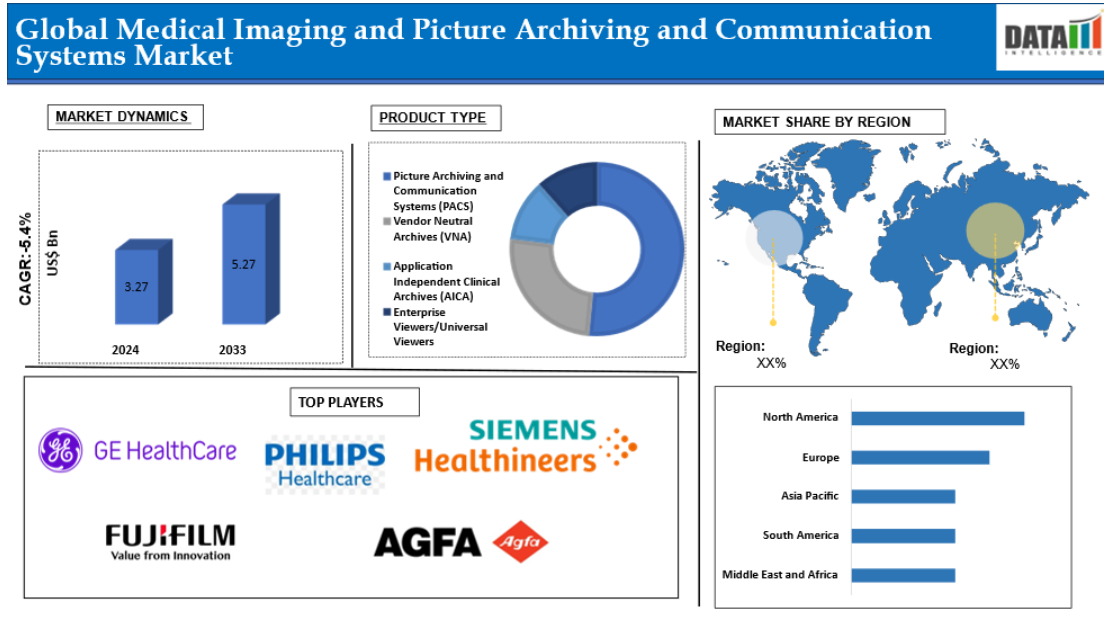

世界の医療用画像・画像保管通信システム市場は、2024年に32.7億 米ドルに達し、2033年には52.7億米ドルに達すると予測され、予測期間2025-2033年のCAGRは5.4%で 成長する見込みです。

PACS(Picture Archiving and Communication System)は、中央集中型のコンピュータシステムとして機能し、さまざまな医用画像システム(MRI、CTスキャン、超音波検査を含む)からのデジタル画像データを効率的に保存、検索、操作します。このシステムは、安全な保管と便利なアクセスを保証する一方で、医療画像の流通を促進します。このシステムは大きなメリットをもたらしますが、情報の機密性が高いため、厳密なデータ暗号化要件を遵守する必要があります。

市場ダイナミクス: 促進要因と阻害要因

クラウドベースのソリューション採用の増加

クラウドベースのソリューションに対する需要の高まりが、世界の医療画像およびPACS市場を牽引しています。クラウドベースのソリューションは拡張性があり、コスト効率が高く、どこからでもアクセスできるため、医療従事者にとって特に魅力的です。相互運用性に対する需要の高まりや、人工知能や機械学習の台頭は、こうしたクラウドベースのソリューションの効率性を高めるばかりです。デジタル化は政府や医療機関によって優先的に進められているため、普及が進んでいます。

例えば、2024年11月、コニカミノルタヘルスケアアメリカは、病院や画像診断センターの効率化を図るクラウドベースの画像ソリューション、Exa Enterpriseを発表しました。このプラットフォームはAmazon Web Services(AWS)を採用し、PACSと放射線情報システム(RIS)のコアを統合することで、拡張性、Webベースの機能、サイバーセキュリティ機能を提供します。

PACSソリューション導入に伴う高額な初期費用

PACSソリューションの市場は、初期コストの高さ、予算上の制約、データセキュリティと規制遵守の面で大きな課題に直面しています。医療提供者、特に中小規模の施設では、ハードウェア、ソフトウェア、スタッフのトレーニングに関連する金銭的コストが負担となっています。特にGDPRやHIPAAのような厳しい規制がある地域では、こうした要因が意思決定を遅らせ、市場の成長を妨げる可能性があります。

セグメント分析

世界の医療画像・画像保管通信システム市場は、製品タイプ、展開モデル、専門分野、エンドユーザー、地域別に区分されます。

製品の種類別:

画像アーカイブ通信システム(PACS)分野が医療画像および画像アーカイブ通信システム市場シェアを独占する見込み

画像アーカイブ通信システム(PACS)分野は、医療画像および画像アーカイブ通信システム市場シェアの大部分を占めており、予測期間中も医療画像および画像アーカイブ通信システム市場シェアの大部分を占めると予測されます。

画像アーカイブ通信システム(PACS)は、診断画像の効率的なアーカイブ、検索、共有を可能にするため、医療画像の近代化にとって極めて重要です。PACSは運用コストを削減し、有形のフィルム保管の必要性をなくすことでアクセシビリティを向上させます。PACSは、病院情報システムや電子カルテと統合することで、いつでもどこでも医療画像やレポートへのアクセスを容易にします。洗練された画像分析、視覚化、共有により、診断精度の向上と治療計画の迅速化を実現します。

エンドユーザー

病院セグメントが医療画像・画像保管通信システム市場シェアを独占する見込み

病院は、診断、治療、患者ケアにおいてその役割を果たすため、医用画像およびPACSソリューションの利用が増加しています。病院では毎日大量のデータが生成されるため、効率的な保存・検索システムが必要です。PACSは画像データを電子カルテと統合し、臨床上の意思決定を強化し、診断ミスを減らします。病院は治療結果を改善するために高度な画像技術を採用し、クラウドベースおよびAI統合PACSソリューションにシフトしています。

例えば、サーH.N.リライアンス財団病院はオープンMRI装置を導入し、患者により快適で包括的な体験を提供しています。このオープンな設計により、閉塞感や閉所恐怖症が解消され、閉ざされた環境に不安や不快感を覚える患者にもメリットがあります。この装置は、身体の内部構造の鮮明で詳細な画像を提供し、医療従事者がさまざまな病状を正確に診断・監視できるようにします。

地理的分析

北米が医療用画像および画像保存通信システム市場で重要な位置を占める見込み

北米は、医療画像・画像アーカイブ通信システム市場において重要な位置を占めており、高度な医療インフラ、医療技術の高い普及率、医療ITへの多額の投資によって、市場シェアの大半を占めると予想されています。同地域では、画像処理およびPACSソリューションにおけるデジタル化とAIの統合に重点が置かれており、HITECH法のような政府の取り組み、癌や心血管疾患のような慢性疾患の有病率の増加が市場の成長を促進しています。

例えば、2024年12月、ポートフォリオには、Diagnostic SuiteTMとTechLiveTM1が含まれます。Diagnostic SuiteTMとTechLiveTM1は、放射線情報システムの改善と臨床AIを組み込んだ医師と専門家のための統合ワークステーションです。ポートフォリオには、放射線科医と技師向けに設計された統合ワークステーションであるDiagnostic SuiteTMとTechLiveTM1があり、放射線情報システムと臨床AIの機能強化が盛り込まれています。

医療用画像・画像保管通信システム市場は欧州が最速の成長ペース

欧州は、医療用画像・画像保管通信システム市場で最も速いペースで成長しており、近代化投資、相互運用性、データセキュリティが市場シェアの大半を占めると予想されています。政府の規制がクラウドベースのPACSソリューションの採用を促進しています。ドイツ、イギリス、フランスは先進的な画像処理技術でリードしています。高齢化と慢性疾患負担の増加により、診断・治療能力の向上も必要。

競争状況

医療用画像・画像保存通信システム市場における世界の主要企業には、GEヘルスケア、シーメンス・ヘルティニアーズ、フィリップスヘルスケア、富士フイルムホールディングス、Agfa-Gevaert Group、Sectra AB、Infinitt Healthcare Co Ltdなどがあります。

主な動向

- 2024年2月、Fujifilm Healthcare Americas Corporationは、2024 Best in KLAS Awardsにおいて、診断および企業向け画像ソリューションのトッププロバイダーに選ばれました: ソフトウェアとサービス部門。同社のSynapse VNAとSynapse Radiology PACSは、医療機関が広範な画像とデータセットを管理し、電子カルテ内の患者情報へのアクセスを強化するための主要な企業向け画像ソリューションです。この賞は、患者ケアの向上に優れたソフトウェアおよびサービス企業を表彰するものです。

- 2023年5月、NADICOはクラウドベースのSaaS型Picture Archiving and Communication System (PACS)を発表し、放射線科医や臨床医がX線、PET、CT、MRI、DSAスキャンに低コストかつ最小限の遅延でアクセスし、あらゆるデバイスで閲覧できるようになりました。

指標詳細

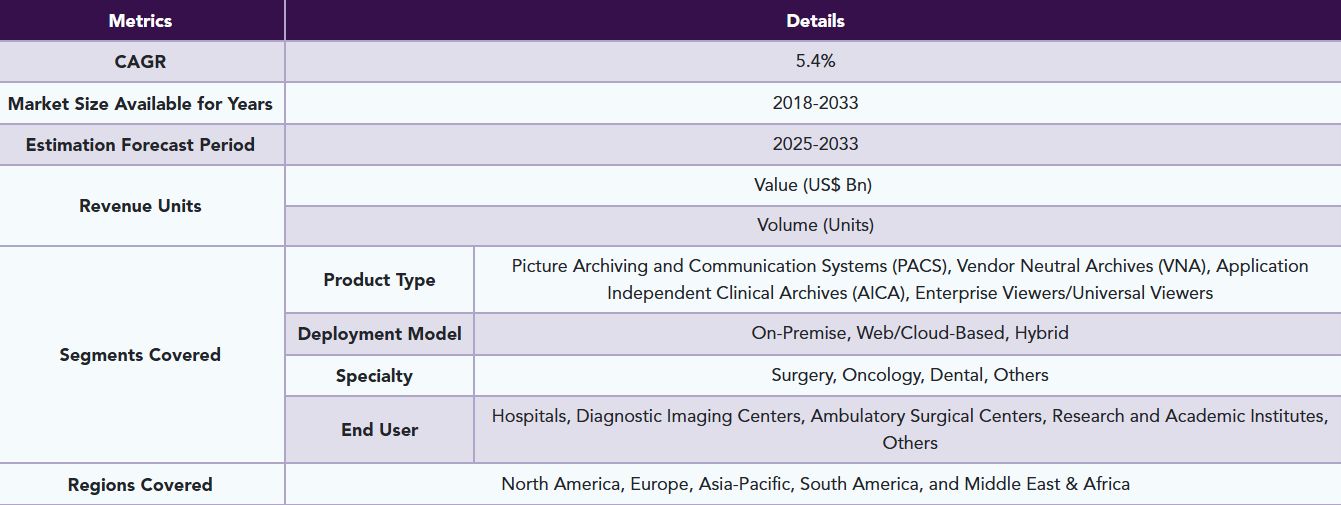

年平均成長率 5.4

2018〜2033年の市場規模

予測期間 2025-2033年

収益単位 金額(10億米ドル)

数量(台)

対象セグメント 製品別 Picture Archiving and Communication Systems (PACS)、Vendor Neutral Archives (VNA)、Application Independent Clinical Archives (AICA)、Enterprise Viewers/Universal Viewers

展開モデル オンプレミス、Web/クラウドベース、ハイブリッド

専門分野 外科、腫瘍学、歯科、その他

エンドユーザー 病院、画像診断センター、外来手術センター、研究・学術機関、その他

対象地域 北米、欧州、アジア太平洋、南米、中東&アフリカ

レポートを購入する理由

- パイプラインとイノベーション: 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

この調査レポートは、61の主要な表、63以上の視覚的にインパクトのある図、205ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済専門家、市場参入専門家

- 展開モデルとイノベーション: AI/ロボティクス・プロバイダー、研究開発専門家、臨床試験マネージャー、ファーマコビジランス専門家。

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通・サプライチェーンマネージャー

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 製品種類別スニペット

- 展開モデル別スニペット

- 専門分野別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- クラウドベースのソリューション採用の増加

- XX

- 阻害要因

- PACSソリューションの導入に伴う初期コストの高さ

- 機会

- ドライバー

- 影響要因

- 影響分析

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 製品種類別

- 製品紹介

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場魅力度指数、製品種類別

- 画像保存通信システム(PACS)*市場

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- ベンダーニュートラルアーカイブ(VNA)

- アプリケーション独立型臨床アーカイブ(AICA)

- エンタープライズビューワ/ユニバーサルビューワ

- 製品紹介

- 展開モデル別

- はじめに

- 市場規模分析および前年比成長率分析(%):展開モデル別

- 市場魅力度指数:展開モデル別

- オンプレミス

- オンプレミス

- 市場規模分析と前年比成長率分析(%)

- Web/クラウドベース

- ハイブリッド

- はじめに

- 専門分野別

- 専門分野別

- 市場規模分析とYoY成長率分析(%):専門分野別

- 市場魅力度指数:専門分野別

- 外科*分野

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 腫瘍学

- 歯科

- その他

- 専門分野別

- エンドユーザー別

- 導入

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 画像診断センター

- 外来外科センター

- 研究・学術機関

- その他

- 導入

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長率分析(%):展開モデル別

- 市場規模分析およびYoY成長率分析(%):専門分野別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):展開モデル別

- 市場規模分析およびYoY成長率分析(%):専門分野別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):展開モデル別

- 市場規模分析およびYoY成長率分析(%):専門分野別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):展開モデル別

- 市場規模分析およびYoY成長率分析(%):専門分野別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):展開モデル別

- 市場規模分析およびYoY成長率分析(%):専門分野別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場紹介

- 競争環境

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- 主要市場プレイヤー

- GEヘルスケア

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去の製品売上高と予測

- 製品販売量

- 財務概要

- 企業収益

- 地域別売上高シェア

- 収益予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

-

-

- Siemens Healthineers

- Philips Healthcare

- Fujifilm Holdings Corporation

- Agfa-Gevaert Group

- Sectra AB

-

-

- 製品ポートフォリオ

- Infinitt Healthcare Co Ltd * 各市場プレーヤーについても同様のデータを提供します。

- 新興市場プレーヤー

- 会社概要

- インフィニット・ヘルスケア株式会社*(日本

- パイプライン製品

- 製品の主要業績評価指標(KPI)

- 主な活動

- 市場参入スケジュール

- 製品普及率

- 売上予測

- Sectra AB

- Pro Medicus* 各市場プレーヤーについても同様のデータを提供します。リストは網羅的ではありません

- パイプライン製品

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 医療用画像処理および画像アーカイブ通信システムの世界市場:製品種類別、2024年、2029年、2033年 (10億米ドル)

表2 医療用画像処理および画像アーカイブ通信システムの世界市場:展開モデル別、2024年、2029年、2033年 (10億米ドル)

表3 医療画像および画像アーカイブ通信システムの世界市場:専門分野別、2024年、2029年、2033年(10億米ドル)

表4 医療用画像処理および画像アーカイブ通信システムの世界市場:エンドユーザー別、2024年、2029年、2033年 (10億米ドル)

表5 医療画像および画像アーカイブ通信システムの世界市場:地域別市場規模(2024年、2029年、2033年)(10億米ドル

表6 医療用画像および画像のアーカイブと通信システムの世界市場:製品種類別、2024年、2029年、2033年 (10億米ドル)

表7 医療用画像処理および画像アーカイブ通信システムの世界市場:製品種類別、2018年〜2033年(10億米ドル)

表8 医療画像および画像アーカイブ通信システムの世界市場:展開モデル別、2024年、2029年、2033年(10億米ドル)

表9 医療用画像および画像のアーカイブと通信システムの世界市場価値:展開モデル別、2018年~2033年(10億米ドル)

表10 医療画像および画像アーカイブ通信システムの世界市場:専門分野別、2024年、2029年、2033年(10億米ドル)

表11 医療画像および画像アーカイブ通信システムの世界市場:専門分野別、2018年~2033年(10億米ドル)

表12 医療用画像処理および画像アーカイブ通信システムの世界市場:エンドユーザー別、2024年、2029年、2033年 (10億米ドル)

表13 医療用画像および画像アーカイブ・通信システムの世界市場:エンドユーザー別、2018年〜2033年(10億米ドル)

表14 医療画像および画像アーカイブ通信システムの世界市場:地域別、2024年、2029年、2033年(10億米ドル)

表15 医療画像および画像アーカイブ通信システムの世界市場規模、地域別、2018年〜2033年(10億米ドル)

表16 北米の医療用画像診断および画像アーカイブ通信システムの市場価値、製品種類別、2018年〜2033年 (10億米ドル)

表17 北米の医療用画像および画像アーカイブ・通信システムの市場価値、展開モデル別、2018年~2033年(10億米ドル)

表18 北米の医療用画像および画像アーカイブ通信システム市場価値:専門分野別、2018年~2033年(10億米ドル)

表19 北米の医療画像および画像アーカイブ・通信システム市場価値、エンドユーザー別、2018-2033年(10億米ドル)

表20 北米の医療用画像処理および画像アーカイブ通信システムの市場価値、国別、2018-2033年 (10億米ドル)

表21 南米の医療用画像処理および画像アーカイブ通信システムの市場価値、製品種類別、2018年-2033年 (10億米ドル)

表22 南米の医療用画像および画像アーカイブ通信システムの市場価値:展開モデル別、2018年~2033年(10億米ドル)

表23 南米の医療用画像処理および画像アーカイブ通信システムの市場価値:専門分野別、2018年~2033年(10億米ドル)

表24 南米の医療画像および画像アーカイブ通信システム市場価値:エンドユーザー別、2018年~2033年(10億米ドル)

表25 南米の医療用画像および画像アーカイブ・通信システムの市場価値、国別、2018-2033年 (10億米ドル)

表26 欧州の医療用画像および画像アーカイブ・通信システムの市場価値:製品種類別、2018年~2033年(10億米ドル)

表27 欧州の医療画像および画像アーカイブ通信システムの市場価値:展開モデル別、2018年~2033年(10億米ドル)

表28 欧州の医療用画像および画像アーカイブ通信システムの市場価値、専門分野別、2018年~2033年(10億米ドル)

表29 欧州の医療画像および画像アーカイブ・通信システムの市場価値、エンドユーザー別、2018年~2033年(10億米ドル)

表30 欧州の医療用画像および画像アーカイブ・通信システムの市場価値、国別、2018-2033年 (10億米ドル)

表31 アジア太平洋地域の医療用画像処理および画像アーカイブ通信システムの市場価値、製品種類別、2018年-2033年 (10億米ドル)

表32 アジア太平洋地域の医療用画像処理および画像アーカイブ通信システムの市場価値、展開モデル別、2018年~2033年(10億米ドル)

表33 アジア太平洋地域の医療用画像処理および画像アーカイブ通信システムの市場価値:専門分野別、2018年~2033年(10億米ドル)

表34 アジア太平洋地域の医療用画像および画像アーカイブ・通信システムの市場価値、エンドユーザー別、2018年~2033年(10億米ドル)

表35 アジア太平洋地域の医療用画像処理および画像アーカイブ通信システムの市場価値、国別、2018-2033年 (10億米ドル)

表36 中東およびアフリカの医療用画像処理および画像アーカイブ通信システム市場:製品種類別、2018年-2033年(10億米ドル)

表37 中東およびアフリカの医療用画像処理および画像アーカイブ通信システムの市場価値:展開モデル別、2018年~2033年(10億米ドル)

表38 中東およびアフリカの医用画像および画像アーカイブ通信システム市場:専門分野別、2018年~2033年(10億米ドル)

表39 中東およびアフリカの医療用画像処理および画像アーカイブ通信システムの市場価値、エンドユーザー別、2018年~2033年 (10億米ドル)

表40 中東およびアフリカの医療用画像処理および画像アーカイブ通信システムの市場価値、国別、2018年~2033年(10億米ドル)

表41 GEヘルスケア 概要

表42 GEヘルスケア 製品ポートフォリオ

表43 GEヘルスケア:製品ポートフォリオ 主な開発

表44 シーメンス・ヘルスィニアース 概要

表45 Siemens Healthineers: 概要 製品ポートフォリオ

表46 Siemens Healthineers: 主な開発

表 47 フィリップスヘルスケア 概要

表48 フィリップスヘルスケア 製品ポートフォリオ

表49 フィリップスヘルスケア 主な進展

表50 富士フイルムホールディングス 概要

表51 富士フイルムホールディングス:概要 製品ポートフォリオ

表52 富士フイルムホールディングス 主な進展

表 53 Agfa-Gevaert Group: 概要

表 54 Agfa-Gevaert Group: 概要 製品ポートフォリオ

表 55 Agfa-Gevaert Group: 主な進展

表 56 Sectra AB: 概要

表 57 Sectra AB: 製品ポートフォリオ

表58 Sectra AB: 主な進展

表 59 Infinitt Healthcare Co Ltd: 概要

表60 Infinitt Healthcare Co Ltd: 製品ポートフォリオ

表61 インフィニット・ヘルスケア:主な進展

図表一覧

図1 世界の医用画像および画像アーカイブ・通信システム市場規模、2018年~2033年(10億米ドル)

図2 医療用画像処理および画像アーカイブ通信システムの世界市場シェア、製品種類別、2024年・2033年(%)

図3 医療画像と画像アーカイブ通信システムの世界市場シェア:展開モデル別、2024年・2033年(%)

図4 医療画像と画像アーカイブ通信システムの世界市場シェア:専門分野別、2024年&2033年(%)

図5 医療画像と画像アーカイブ通信システムの世界市場シェア:エンドユーザー別:2024年&2033年(%)

図6 医療画像と画像アーカイブ通信システムの世界市場シェア、地域別、2024年・2033年 (%)

図7 医療画像および画像アーカイブ通信システムの世界市場:種類別YoY成長率, 2024-2033 (%)

図8 画像アーカイブ通信システム(PACS)医療画像および画像アーカイブ通信システムの市場規模、2018年〜2033年(10億米ドル)

図9 ベンダーニュートラルアーカイブ(VNA)医用画像および画像のアーカイブおよび通信システム市場価値、2018年~2033年(10億米ドル)

図10 アプリケーション独立型クリニカルアーカイブ(AICA)医用画像および画像アーカイブ・通信システムの市場規模、2018年~2033年(10億米ドル)

図11 エンタープライズビューワ/ユニバーサルビューワ医用画像および画像のアーカイブおよび通信システムの市場価値、2018年~2033年(10億米ドル)

図12 医療画像および画像アーカイブ通信システムの世界市場:YoY成長率、展開モデル別、2024年〜2033年(%)

図13 医療画像および画像アーカイブ通信システムの世界市場金額におけるオンプレミス展開モデル、2018年~2033年(10億米ドル)

図14 医療用画像処理および画像アーカイブ通信システムの世界市場価値におけるWeb/クラウドベースの展開モデル、2018年~2033年(10億米ドル)

図15 医療画像および画像アーカイブ通信システムの世界市場価値におけるハイブリッド展開モデル、2018年~2033年(10億米ドル)

図16 世界の医療用画像処理および画像アーカイブ通信システム市場の専門分野別YoY成長率、2024-2033年 (%)

図17 世界の医療用画像および画像アーカイブ通信システム市場における外科の専門分野市場価値、2018年〜2033年 (10億米ドル)

図18 世界の医療用画像および画像アーカイブ・通信システムの市場価値における腫瘍学の専門分野、2018年〜2033年(10億米ドル)

図19 世界の医療用画像および画像アーカイブ・通信システムの市場価値における歯科の専門分野、2018年~2033年(10億米ドル)

図20 医療用画像および画像アーカイブ・通信システムの世界市場におけるその他の専門分野市場価値、2018年~2033年(10億米ドル)

図21 医療用画像処理および画像アーカイブ通信システムの世界市場のエンドユーザー別YoY成長率、2024年〜2033年 (%)

図22 世界の医療用画像処理および画像アーカイブ通信システム市場における病院のエンドユーザー市場規模、2018年〜2033年 (10億米ドル)

図23 世界の医療用画像処理および画像アーカイブ通信システム市場のエンドユーザーにおける画像診断センター、2018年〜2033年(10億米ドル)

図24 世界の医療用画像処理および画像アーカイブ通信システム市場価値における外来手術センターのエンドユーザー、2018年〜2033年(10億米ドル)

図25 世界の医療用画像処理および画像アーカイブ通信システムの市場価値における研究機関および学術機関のエンドユーザー、2018年〜2033年(10億米ドル)

図26 世界の医療用画像および画像アーカイブ・通信システムの市場金額におけるその他のエンドユーザー:2018年~2033年(10億米ドル)

図27 医療用画像処理および画像アーカイブ通信システムの世界市場の地域別YoY成長率、2024年〜2033年(%)

図28 北米の医用画像および画像アーカイブ・通信システムの市場価値、2018年~2033年 (10億米ドル)

図29 北米の医療画像および画像アーカイブ通信システム市場シェア、種類別、2024年・2033年 (%)

図30 北米の医療画像および画像アーカイブ通信システム市場シェア:展開モデル別、2024年・2033年(%)

図31 北米の医療画像および画像アーカイブ通信システム市場シェア:専門分野別、2024年&2033年(%)

図32 北米の医療画像および画像アーカイブ通信システム市場シェア:エンドユーザー別:2024年&2033年(%)

図33 北米医療画像および画像アーカイブ通信システム市場シェア:国別、2024年&2033年(%)

図34 南米の医療用画像診断および画像アーカイブ通信システム市場金額、2018年〜2033年 (億米ドル)

図35 南米の医療用画像処理および画像アーカイブ通信システム市場シェア:種類別、2024年・2033年 (%)

図36 南米の医療画像および画像アーカイブ通信システム市場シェア:展開モデル別、2024年・2033年 (%)

図37 南米の医療画像および画像アーカイブ通信システム市場シェア:専門分野別、2024年 & 2033年 (%)

図38 南米の医療画像および画像アーカイブ通信システム市場シェア:エンドユーザー別、2024年 & 2033年 (%)

図39 南米の医用画像および画像アーカイブ通信システム市場シェア:国別、2024年&2033年(%)

図40 欧州の医用画像および画像アーカイブ・通信システムの市場金額、2018年〜2033年 (10億米ドル)

図41 欧州の医療画像および画像アーカイブ・通信システム市場シェア:種類別、2024年・2033年(%)

図42 欧州の医療画像および画像アーカイブ・通信システム市場シェア:展開モデル別、2024年・2033年(%)

図43 欧州の医療画像および画像アーカイブ通信システム市場シェア:専門分野別、2024年&2033年 (%)

図44 欧州の医療画像および画像アーカイブ・通信システム市場シェア:エンドユーザー別、2024年・2033年 (%)

図45 欧州の医用画像および画像アーカイブ・通信システム市場シェア:国別、2024年・2033年(%)

図46 アジア太平洋地域の医療用画像診断および画像アーカイブ通信システム市場金額、2018年〜2033年 (10億米ドル)

図47 アジア太平洋地域の医療用画像および画像のアーカイブと通信システム市場シェア:製品種類別、2024年・2033年(%)

図48 アジア太平洋地域の医療画像および画像アーカイブ通信システム市場シェア:展開モデル別、2024年・2033年(%)

図49 アジア太平洋地域の医療用画像および画像のアーカイブと通信システムの市場シェア:専門分野別、2024年および2033年 (%)

図50 アジア太平洋地域の医療画像および画像アーカイブ通信システム市場シェア:エンドユーザー別、2024年および2033年 (%)

図51 アジア太平洋地域の医用画像および画像アーカイブ通信システム市場シェア:国別、2024年&2033年(%)

図52 中東およびアフリカの医療用画像処理および画像アーカイブ通信システムの市場金額、2018年〜2033年 (億米ドル)

図53 中東およびアフリカの医療用画像処理および画像アーカイブ通信システム市場シェア:製品種類別、2024年・2033年(%)

図54 中東およびアフリカの医療画像および画像アーカイブ通信システム市場シェア:展開モデル別、2024年・2033年(%)

図55 中東およびアフリカの医用画像および画像アーカイブ通信システム市場:専門分野別シェア:2024年および2033年(%)

図56 中東およびアフリカの医用画像および画像アーカイブ通信システム市場シェア:エンドユーザー別、2024年および2033年 (%)

図 57 GEヘルスケア 財務

図 58 シーメンス・ヘルティニアーズ 財務

図 59 フィリップス・ヘルスケア フィリップスヘルスケア:財務

図 60 富士フイルムホールディングス: 富士フイルムホールディングス:財務

図 61 アグファ・ゲバルト・グループ: 財務

図 62 セクトラ AB:財務

図 63 インフィニット・ヘルスケア:財務

❖本調査資料に関するお問い合わせはこちら❖