❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

市場規模

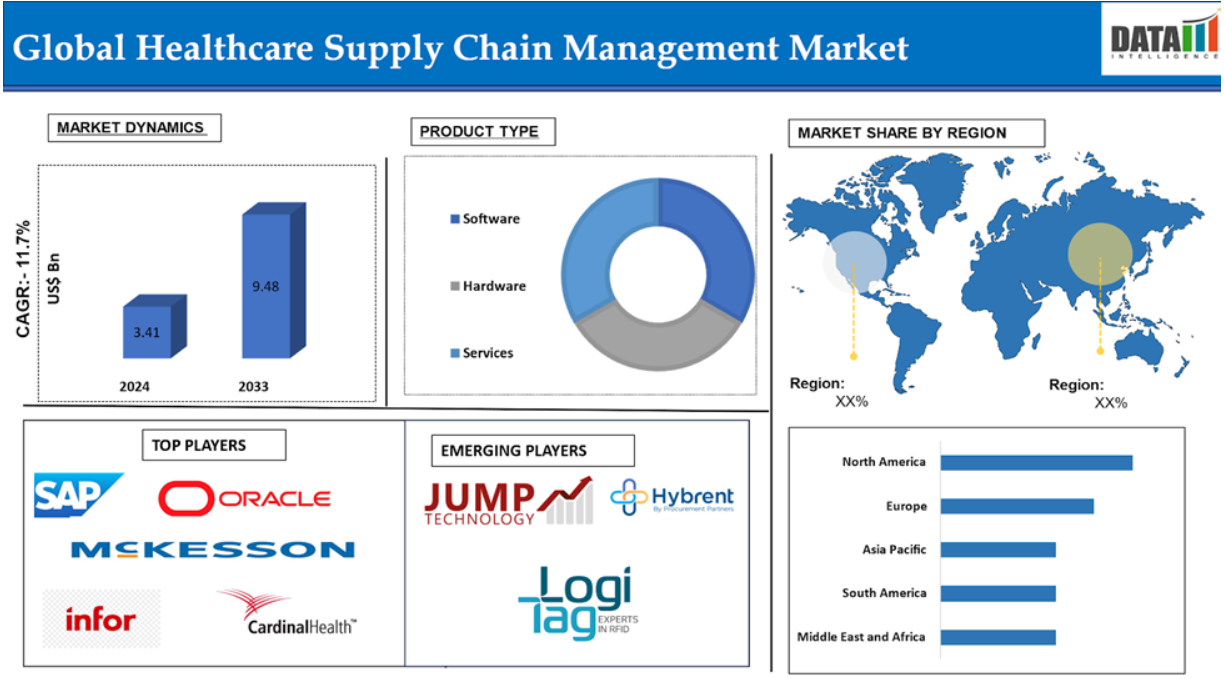

ヘルスケアサプライチェーン管理の世界市場は、2024年に34億1,000万米ドルに達し、2033年には94億8,000万米ドルに達すると予測されています。

ヘルスケアサプライチェーン管理(HSCM)は、医療製品、医療機器、医療サービスの計画、調達、物流、流通を管理する重要な枠組みです。在庫管理、サプライヤー関係管理、規制遵守などのプロセスを統合し、最適な患者ケアを実現します。効率的なHSCMはコストを削減し、業務効率を高め、供給途絶などのリスクを軽減します。自動化、データ分析、ブロックチェーンなどのテクノロジーの進歩により、リアルタイムの可視性、ワークフロー、意思決定が改善され、最終的にはより良い医療転帰をサポートします。

市場ダイナミクス: 促進要因と阻害要因

クラウドベースのソリューション採用の増加

クラウドベースのソリューションは、効率性、拡張性、リアルタイムのデータアクセスを改善することで、世界のヘルスケアサプライチェーン管理市場に革命をもたらしています。これらのプラットフォームはサプライチェーン機能を統合し、関係者間の連携を強化し、業務の縦割りを解消し、サプライチェーンの混乱への機敏な対応を可能にします。また、高度な分析と人工知能を利用して需要パターンを予測し、リソース配分を最適化し、無駄を最小限に抑えます。費用対効果に優れ、導入が容易で、遠隔操作が可能なため、特に世界的な医療需要の高まりに対応し、医療サプライチェーンの近代化に不可欠です。

例えば、オラクルは2023年11月、Oracle Fusion Cloud Supply Chain & Manufacturing(SCM)の一部であるOracle Fusion Cloud Inventory Managementに新しいモバイル機能を導入し、在庫管理と患者の転帰を強化します。これらの機能は、在庫エラーの削減、補充効率の向上、需要予測と在庫の最適化のための可視性の向上を目的としています。オラクルのアプリケーション開発担当エグゼクティブ・バイス・プレジデントであるクリス・レオーネ氏は、これらの機能により、医療機関が効率性、正確性、コスト削減を改善し、適切な在庫を適切な場所に適切なタイミングで供給できるようになると述べています。

データ・セキュリティとプライバシーへの懸念

データのセキュリティとプライバシーへの懸念は、世界の医療サプライチェーン管理市場における重要な課題です。デジタル化は効率性と透明性を高める一方で、機密情報をサイバー脅威にさらすことにもなります。クラウドベースのシステム、IoTデバイス、ブロックチェーン・ソリューションの統合はデータ共有を増加させ、侵害のリスクを高めます。医療機関は、HIPAA、GDPR、地域のデータ保護法などの複雑な規制の枠組みをナビゲートして、コンプライアンスを確保し、患者データと業務データを保護する必要があります。こうしたリスクに対処することは、医療分野における高度なサプライチェーン・ソリューションの信頼と採用にとって極めて重要です。

市場セグメント分析

世界のヘルスケアサプライチェーン管理市場は、コンポーネントの提供形態、デリバリーモード、アプリケーション、エンドユーザー、地域に基づいてセグメント化されます。

コンポーネント

ソフトウェアセグメントがヘルスケアサプライチェーン管理市場シェアを独占する見込み

ソフトウェア分野は、ヘルスケアサプライチェーン管理市場シェアの大部分を占めており、予測期間中もヘルスケアサプライチェーンマネジメント市場シェアの大部分を占めると予想されます。

ソフトウェアは、業務効率の改善、コスト削減、サプライチェーンの可視性の向上により、世界のヘルスケアサプライチェーン管理市場に革命をもたらしています。クラウドベースのプラットフォーム、ERPシステム、専用ソフトウェアなどの先進的なソフトウェアソリューションは、様々な機能を統合し、人的ミスを減らし、医療供給品のタイムリーな配送を保証します。リアルタイムのデータと予測分析により、より優れた需要予測、効率的な在庫管理、意思決定が可能になります。ソフトウェア主導の自動化により、手作業による介入を減らし、ワークフローを迅速化し、規制コンプライアンスを強化します。

例えば、2024年10月、メドラインとマイクロソフトは、Microsoft 365上に構築され、Azure AIを搭載した革新的な医療サプライチェーン・レジリエンシー・ソリューションを共同で開発します。このソリューションの狙いは、混乱を減らし、患者ケアの現場全体でより集中できるようにすることです。このソリューションは、AIが生成する洞察を利用して、時間、頭痛、手間を節約し、在庫管理を統合することで、煩わしいテクノロジーの導入を排除します。

エンドユーザー

医療提供者セグメントは医療サプライチェーン管理市場シェアで最も急成長しているセグメント

医療提供者セグメントは、ヘルスケアサプライチェーン管理市場シェアで最も急成長しているセグメントであり、予測期間中も市場シェアを維持する見込みです。

ヘルスケアプロバイダーは、世界のヘルスケアサプライチェーン管理市場において重要な役割を担っており、効率的で費用対効果の高いヘルスケア提供に対する需要の高まりに対応するソリューションを導入しています。医療機関は在庫を最適化し、無駄を省き、製品の品質を確保します。価値観に基づく医療の台頭により、医療提供者は透明性と業務効率を高めるテクノロジーへの投資を進めています。また、持続可能な実践を推進し、環境への影響を低減し、供給ネットワークの回復力を向上させています。こうした医療関係者の関与は、サプライチェーン管理ソリューションの設計や機能性に影響を与えます。

例えば、ブルーオーシャン・コーポレーションは2024年11月、インドのヘルスケア・サプライチェーンにおける重要な課題に対処し、サービスへのアクセスを改善し、質を高めることで、インドのヘルスケア部門に革命を起こすべく、グローバル・ヘルスケア・サプライチェーン・トレーニング・コンサルティング・プログラムを開始します。

市場地域別シェア

北米はヘルスケアサプライチェーン管理市場で重要な位置を占める見込み

北米はヘルスケアサプライチェーン管理市場において重要な位置を占めており、高い医療費と強力な技術革新が世界のヘルスケアサプライチェーン管理市場の成長を牽引しているため、市場シェアの大半を占めると予想されます。患者中心のケアを重視する医療サプライチェーンの複雑化により、効率的なソリューションへの需要が高まっています。クラウドベースのプラットフォーム、分析、自動化ツールは、医療機関の在庫管理の最適化、コスト削減、業務効率の改善に役立っています。また北米の医療機関は、偽造医薬品や規制遵守への懸念から、トレーサビリティと透明性の向上にも注力しています。

例えば、世界的なヘルスケア企業であるCencoraは、2024年12月、薬局とサプライチェーンソリューションの統一ポートフォリオであるAccelerate Pharmacy Solutionsを発表しました。このソリューションは、病院や医療システムの顧客のために、業務を最適化し、財務パフォーマンスを改善することを目的としています。これらのソリューションは、特殊薬剤の購入、コスト管理戦略、ロジスティクス、輸送、サプライチェーン、在庫管理をカバーしています。

ヘルスケアサプライチェーン管理市場では欧州が最も速いペースで成長

欧州は、ヘルスケアサプライチェーン管理市場において最も速いペースで成長しており、規制の枠組み、技術の進歩、進化するヘルスケア事情により、市場シェアの大半を占めると予想されています。EUは、透明性、製品の安全性、患者の転帰を改善するための規制を導入しており、デジタルソリューションの導入が進んでいます。価値に基づく医療へのシフトと、AI、ML、IoTなどの先進技術の活用により、業務効率が向上しています。高齢化社会を管理し、医療サービスの需要増に対応する必要性が、市場の成長をさらに後押ししています。

例えば、2024年3月、DHLサプライチェーンは、世界的なヘルスケア企業であるサノフィと提携し、フランスにおけるライフサイエンス・ヘルスケア分野に特化したロジスティクスサービスを拡大し、3つの主要拠点における倉庫保管、在庫管理、ピッキング・梱包、オーダーフルフィルメントをカバーしています。

主要グローバルプレーヤー

ヘルスケアサプライチェーン管理市場における主なグローバルプレーヤーには、SAP SE、Oracle Corporation、McKesson Corporation、Infor Inc、Cardinal Health、GE Healthcare、JDA Software Group, Inc、TECSYS Inc、Manhattan Associates, Inc、Siemens Healthineers AGなどがあります。

主な動向

- 2024年8月、ヘルスケア・テクノロジー企業のClariumは、General Catalystが主導し、Kaiser Permanente Ventures、Texas Medical Center Venture Fund、Yale New Haven Health、AlleyCorp、1984 Ventures、Alumni Venturesが支援する戦略的資金調達ラウンドで1,050万米ドルを調達しました。

- 2024年11月、HumanityCorpとメイヨー・クリニック・サプライチェーン管理のジョイントベンチャーであるInspirity Health Partnersは、圧縮された営業利益率に対処し、業界特有の課題を克服するためにプロバイダーを支援する革新的なアプローチで人気を集めています。

指標詳細

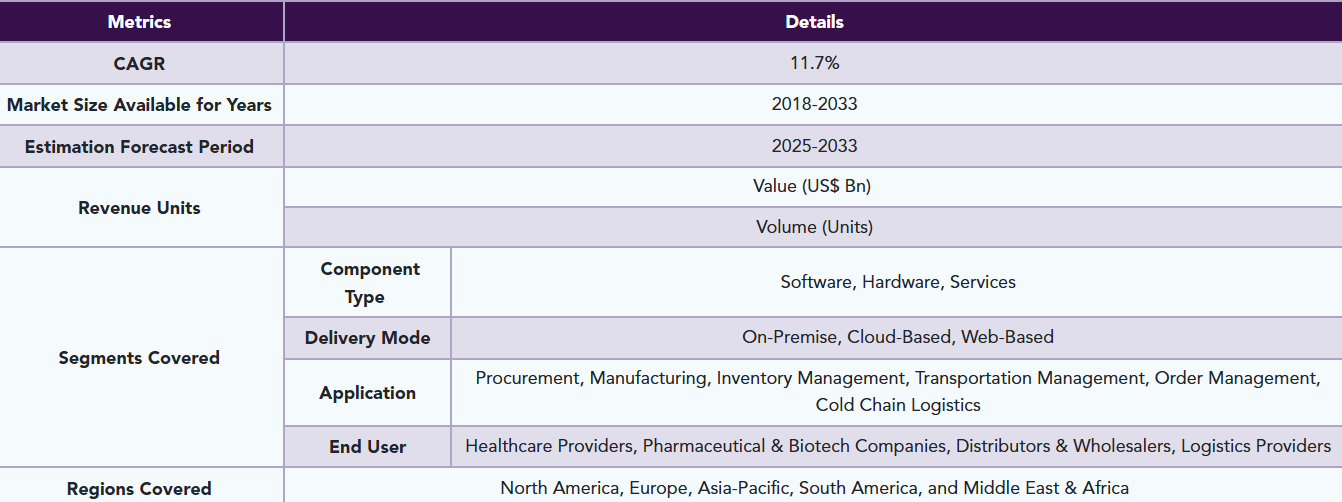

年平均成長率 11.7

2018〜2033年の市場規模

予測期間 2025年〜2033年

収益単位 金額(億米ドル)

数量(台)

対象セグメント コンポーネントの種類 ソフトウェア、ハードウェア、サービス

提供形態 オンプレミス、クラウドベース、ウェブベース

アプリケーション 調達、製造、在庫管理、輸送管理、注文管理、コールドチェーンロジスティクス

エンドユーザー 医療プロバイダー、製薬・バイオテクノロジー企業、流通・卸売業者、物流プロバイダー

対象地域 北米、欧州、アジア太平洋、南米、中東・アフリカ

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たなテクノロジーを取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

世界のヘルスケアサプライチェーン管理市場レポートでは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入専門家

- アプリケーション&イノベーション AI/ロボティクス・プロバイダー、研究開発専門家、臨床試験マネージャー、ファーマコビジランス専門家

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- コンポーネントの種類別スニペット

- 配信モード別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- クラウドベースのソリューション採用の増加

- XX

- 阻害要因

- データ・セキュリティとプライバシーに関する懸念

- 機会

- 影響分析

- ドライバー

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 部品種類別

- 製品紹介

- 市場規模分析とYoY成長率分析(%):コンポーネント種類別

- 市場魅力度指数:コンポーネント種類別

- ソフトウェア

- ソフトウェア

- 市場規模分析と前年比成長率分析(%)

- ハードウェア

- サービス

- 製品紹介

- 配信モード別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):デリバリーモード別

- 市場魅力度指数:デリバリーモード別

- オンプレミス

- オンプレミス

- 市場規模分析とYoY成長率分析(%)

- クラウドベース

- ウェブベース

- 市場紹介

- アプリケーション別

- 導入

- 市場規模分析とYoY成長率分析(%):アプリケーション別

- 市場魅力度指数(アプリケーション別

- 調達*市場

- 調達

- 市場規模分析と前年比成長率分析(%)

- 製造業

- 在庫管理

- 輸送管理

- オーダー管理

- コールドチェーンロジスティクス

- 導入

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- ヘルスケアプロバイダー

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 製薬・バイオテクノロジー企業

- 流通業者・卸売業者

- 物流プロバイダー

- 市場紹介

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):コンポーネント種類別

- 市場規模分析およびYoY成長分析(%):デリバリーモード別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):コンポーネント種類別

- 市場規模分析とYoY成長率分析(%):デリバリーモード別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):コンポーネント種類別

- 市場規模分析およびYoY成長分析(%):デリバリーモード別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):コンポーネント種類別

- 市場規模分析およびYoY成長分析(%):デリバリーモード別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):コンポーネントの種類別

- 市場規模分析およびYoY成長分析(%):デリバリーモード別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

主要市場プレイヤー

- SAP SE*

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去および予測製品売上高

- 製品販売量

- 財務概要

- 企業収益

- 地域別売上高シェア

- 収益予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

- Oracle Corporation

- McKesson Corporation

- Infor Inc

- Cardinal Health

- GE Healthcare

- JDA Software Group, Inc

- TECSYS Inc

- Manhattan Associates, Inc

- Siemens Healthineers AG

* 同様のデータを各市場プレーヤーにも提供します。

新興市場プレーヤー

- ジャンプテクノロジーズ

- パイプライン製品

- 製品の主要業績評価指標(KPI)

- 主な活動

- 市場参入スケジュール

- 製品普及率

- 売上予測

- ハイブレント

- ロジタグシステムズ

- 決定 (US)

* 同様のデータは各市場プレーヤーにも提供されます。

リストは網羅的ではありません。

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 ヘルスケアサプライチェーン管理の世界市場規模、コンポーネント別、2024年、2029年、2033年 (10億米ドル)

表2 ヘルスケアサプライチェーン管理の世界市場価値:提供形態別、2024年、2029年、2033年(10億米ドル)

表3 ヘルスケアサプライチェーン管理の世界市場価値、用途別、2024年、2029年、2033年 (10億米ドル)

表4 ヘルスケアサプライチェーン管理の世界市場価値:エンドユーザー別、2024年、2029年、2033年 (10億米ドル)

表5 ヘルスケアサプライチェーン管理の世界市場価値、地域別、2024年、2029年、2033年 (10億米ドル)

表6 ヘルスケアサプライチェーン管理の世界市場価値、コンポーネント別、2024年、2029年、2033年 (10億米ドル)

表7 ヘルスケアサプライチェーン管理の世界市場価値、コンポーネント別、2018年〜2033年(10億米ドル)

表8 ヘルスケアサプライチェーン管理の世界市場価値、デリバリーモード別、2024年、2029年、2033年(10億米ドル)

表9 ヘルスケアサプライチェーン管理の世界市場価値、送達モード別、2018年〜2033年(10億米ドル)

表10 ヘルスケアサプライチェーン管理の世界市場価値、用途別、2024年、2029年、2033年 (10億米ドル)

表11 ヘルスケアサプライチェーン管理の世界市場価値、用途別、2018年〜2033年(10億米ドル)

表12 ヘルスケアサプライチェーン管理の世界市場価値、エンドユーザー別、2024年、2029年、2033年 (10億米ドル)

表13 ヘルスケアサプライチェーン管理の世界市場価値、エンドユーザー別、2018年〜2033年(10億米ドル)

表14 ヘルスケアサプライチェーン管理の世界市場価値、地域別、2024年、2029年、2033年 (10億米ドル)

表15 ヘルスケアサプライチェーン管理の世界市場価値、地域別、2018年〜2033年(10億米ドル)

表16 北米ヘルスケアサプライチェーン管理市場価値、構成要素別、2018年〜2033年(10億米ドル)

表17 北米ヘルスケアサプライチェーン管理市場価値、配信モード別、2018年-2033年(10億米ドル)

表18 北米ヘルスケアサプライチェーン管理市場価値、用途別、2018年-2033年(10億米ドル)

表19 北米ヘルスケアサプライチェーン管理市場価値、エンドユーザー別、2018年-2033年(10億米ドル)

表20 北米ヘルスケアサプライチェーン管理市場価値、国別、2018年-2033年(10億米ドル)

表21 南米のヘルスケアサプライチェーン管理市場価値、コンポーネント別、2018年-2033年(10億米ドル)

表22 南米のヘルスケアサプライチェーン管理市場価値:提供形態別、2018年-2033年(10億米ドル)

表23 南米のヘルスケアサプライチェーン管理市場価値:用途別、2018年-2033年(10億米ドル)

表24 南米のヘルスケアサプライチェーン管理市場価値、エンドユーザー別、2018年-2033年(10億米ドル)

表25 南米ヘルスケアサプライチェーン管理市場価値、国別、2018年-2033年(10億米ドル)

表26 欧州ヘルスケアサプライチェーン管理市場価値、コンポーネント別、2018年-2033年(10億米ドル)

表27 欧州ヘルスケアサプライチェーン管理市場価値:提供形態別、2018年〜2033年(10億米ドル)

表28 欧州ヘルスケアサプライチェーン管理市場価値、用途別、2018年-2033年(10億米ドル)

表29 欧州ヘルスケアサプライチェーン管理市場価値:エンドユーザー別、2018年〜2033年(10億米ドル)

表30 欧州ヘルスケアサプライチェーン管理市場価値、国別、2018年-2033年(10億米ドル)

表31 アジア太平洋地域ヘルスケアサプライチェーン管理市場価値、コンポーネント別、2018年-2033年(10億米ドル)

表32 アジア太平洋地域のヘルスケアサプライチェーン管理市場価値:提供形態別、2018年〜2033年(10億米ドル)

表33 アジア太平洋地域のヘルスケアサプライチェーン管理市場価値、用途別、2018年-2033年(10億米ドル)

表34 アジア太平洋地域のヘルスケアサプライチェーン管理市場価値:エンドユーザー別、2018年-2033年(10億米ドル)

表35 アジア太平洋地域のヘルスケアサプライチェーン管理市場価値、国別、2018年-2033年(10億米ドル)

表36 中東・アフリカヘルスケアサプライチェーン管理市場価値、コンポーネント別、2018年-2033年(10億米ドル)

表37 中東・アフリカヘルスケアサプライチェーン管理市場価値:提供形態別、2018年~2033年(10億米ドル)

表38 中東・アフリカヘルスケアサプライチェーン管理市場価値:用途別、2018年~2033年(10億米ドル)

表39 中東・アフリカヘルスケアサプライチェーン管理市場価値:エンドユーザー別、2018年-2033年(10億米ドル)

表40 中東・アフリカヘルスケアサプライチェーン管理市場価値、国別、2018年-2033年(10億米ドル)

表41 SAP SE:概要

表42 SAP SE:製品ポートフォリオ

表43 SAP SE:主な展開

表44 オラクル・コーポレーション 概要

表45 Oracle Corporation: 概要 製品ポートフォリオ

表 46 オラクル:製品ポートフォリオ 主な進展

表 47 マッケソン・コーポレーション 概要

表 48 マッケソン・コーポレーション 製品ポートフォリオ

表49 マッケソン・コーポレーション 主な進展

表 50 インフォア 概要

表51 Infor Inc: 製品ポートフォリオ

表 52 インフォア:製品ポートフォリオ 主な開発

表 53 カーディナル・ヘルス 概要

表54 Cardinal Health: 製品ポートフォリオ

表55 カーディナル・ヘルス 主な開発

表56 GEヘルスケア 概要

表57 GEヘルスケア:概要 製品ポートフォリオ

表58 GEヘルスケア 主な開発

表 59 JDA Software Group, Inc: 概要

表60 JDA Software Group, Inc: 製品ポートフォリオ

表 61 JDA Software Group, Inc: 主な開発

表 62 TECSYS Inc: 概要

表 63 TECSYS Inc: 製品ポートフォリオ

表64 TECSYS Inc: 主な開発

表65 マンハッタン・アソシエイツ 概要

表66 Manhattan Associates, Inc: 製品ポートフォリオ

表67 マンハッタン・アソシエイツInc: 主な開発

表68 Siemens Healthineers AG: 概要

表69 Siemens Healthineers AG: 製品ポートフォリオ

表70 Siemens Healthineers AG: 主な開発製品

図表一覧

図1 世界のヘルスケアサプライチェーン管理市場規模、2018年~2033年(10億米ドル)

図2 ヘルスケアサプライチェーン管理の世界市場シェア、コンポーネント別、2024年・2033年(%)

図3 ヘルスケアサプライチェーン管理の世界市場シェア:提供形態別、2024年・2033年(%)

図4 ヘルスケアサプライチェーン管理の世界市場シェア:用途別、2024年・2033年(%)

図5 ヘルスケアサプライチェーン管理の世界市場シェア:エンドユーザー別、2024年・2033年(%)

図6 ヘルスケアサプライチェーン管理の世界市場シェア:地域別、2024年・2033年(%)

図7 ヘルスケアサプライチェーン管理の世界市場YoY成長率、コンポーネント別、2024年〜2033年(%)

図8 ソフトウェアヘルスケアサプライチェーン管理市場価値、2018年〜2033年 (10億米ドル)

図9 ハードウェアヘルスケアサプライチェーン管理市場価値、2018年〜2033年(10億米ドル)

図10 サービスヘルスケアサプライチェーン管理市場価値、2018年〜2033年(10億米ドル)

図11 ヘルスケアサプライチェーン管理の世界市場:デリバリーモード別YoY成長率、2024年〜2033年(%)

図12 ヘルスケアサプライチェーン管理の世界市場金額におけるオンプレミス配信モード、2018年-2033年 (10億米ドル)

図13 ヘルスケアサプライチェーン管理の世界市場価値におけるクラウドベースのデリバリーモード、2018年-2033年 (10億米ドル)

図14 ヘルスケアサプライチェーン管理の世界市場価値におけるウェブベースのデリバリーモード、2018年~2033年(10億米ドル)

図15 世界のヘルスケアサプライチェーン管理市場のYoY成長率、用途別、2024年〜2033年 (%)

図16 世界のヘルスケアサプライチェーン管理市場における調達用途の市場価値、2018年-2033年 (10億米ドル)

図17 世界のヘルスケアサプライチェーン管理市場価値における製造アプリケーション、2018年〜2033年(10億米ドル)

図18 世界のヘルスケアサプライチェーン管理市場価値における在庫管理アプリケーション、2018-2033年(10億米ドル)

図19 世界のヘルスケアサプライチェーン管理市場価値における輸送管理アプリケーション、2018年~2033年(10億米ドル)

図20 世界のヘルスケアサプライチェーン管理市場価値におけるオーダー管理アプリケーション、2018年~2033年(10億米ドル)

図21 ヘルスケアサプライチェーン管理の世界市場価値におけるコールドチェーン物流アプリケーション、2018年~2033年(10億米ドル)

図22 世界のヘルスケアサプライチェーン管理市場のYoY成長率、エンドユーザー別、2024年〜2033年 (%)

図23 ヘルスケアサプライチェーン管理の世界市場金額における医療提供者エンドユーザー、2018年〜2033年 (10億米ドル)

図24 世界のヘルスケアサプライチェーン管理市場における製薬会社・バイオテクノロジー会社のエンドユーザー、市場規模、2018年〜2033年(10億米ドル)

図25 世界のヘルスケアサプライチェーン管理市場価値における流通業者・卸売業者のエンドユーザー、2018年~2033年(10億米ドル)

図26 世界のヘルスケアサプライチェーン管理市場価値における物流業者エンドユーザー、2018年~2033年(10億米ドル)

図27 世界のヘルスケアサプライチェーン管理市場の地域別YoY成長率、2024年〜2033年(%)

図28 北米ヘルスケアサプライチェーン管理市場価値、2018年〜2033年(10億米ドル)

図29 北米ヘルスケアサプライチェーン管理市場シェア、構成要素別、2024年・2033年(%)

図30 北米ヘルスケアサプライチェーン管理市場シェア:提供形態別、2024年・2033年(%)

図31 北米ヘルスケアサプライチェーン管理市場シェア:用途別、2024年・2033年(%)

図32 北米ヘルスケアサプライチェーン管理市場シェア:エンドユーザー別:2024年・2033年(%)

図33 北米ヘルスケアサプライチェーン管理市場シェア:国別、2024年・2033年(%)

図34 南米のヘルスケアサプライチェーン管理市場規模、2018年〜2033年(10億米ドル)

図35 南米のヘルスケアサプライチェーン管理市場シェア:構成要素別、2024年・2033年(%)

図36 南米のヘルスケアサプライチェーン管理市場シェア:提供形態別、2024年・2033年(%)

図37 南米のヘルスケアサプライチェーン管理市場シェア:用途別、2024年・2033年(%)

図38 南米のヘルスケアサプライチェーン管理市場シェア:エンドユーザー別、2024年・2033年 (%)

図39 南米のヘルスケアサプライチェーン管理市場シェア(国別):2024年・2033年(%)

図40 欧州ヘルスケアサプライチェーン管理市場価値、2018年〜2033年(10億米ドル)

図41 欧州ヘルスケアサプライチェーン管理市場シェア:構成要素別、2024年・2033年(%)

図42 欧州ヘルスケアサプライチェーン管理市場シェア:提供形態別、2024年・2033年(%)

図43 欧州ヘルスケアサプライチェーン管理市場シェア:用途別、2024年・2033年(%)

図44 欧州ヘルスケアサプライチェーン管理市場シェア:エンドユーザー別:2024年・2033年(%)

図45 欧州ヘルスケアサプライチェーン管理市場シェア:国別、2024年・2033年(%)

図46 アジア太平洋地域のヘルスケアサプライチェーン管理市場価値、2018年〜2033年(10億米ドル)

図47 アジア太平洋地域のヘルスケアサプライチェーン管理市場シェア:構成要素別、2024年・2033年(%)

図48 アジア太平洋地域のヘルスケアサプライチェーン管理市場シェア:提供形態別、2024年・2033年(%)

図49 アジア太平洋地域のヘルスケアサプライチェーン管理市場シェア:用途別、2024年・2033年(%)

図50 アジア太平洋地域のヘルスケアサプライチェーン管理市場シェア:エンドユーザー別、2024年・2033年(%)

図51 アジア太平洋地域のヘルスケアサプライチェーン管理市場シェア(国別):2024年・2033年(%)

図52 中東・アフリカヘルスケアサプライチェーン管理市場価値、2018年~2033年(10億米ドル)

図53 中東・アフリカヘルスケアサプライチェーン管理市場シェア:構成要素別、2024年・2033年(%)

図54 中東・アフリカヘルスケアサプライチェーン管理市場シェア:提供形態別、2024年・2033年(%)

図55 中東・アフリカヘルスケアサプライチェーン管理市場シェア:用途別、2024年・2033年(%)

図56 中東・アフリカのヘルスケアサプライチェーン管理市場シェア:エンドユーザー別、2024年・2033年 (%)

図 57 SAP SE: 財務

図 58 オラクル オラクル:財務

図 59 マッケソン・コーポレーション 財務

図 60 インフォア 財務

図 61 カーディナル・ヘルス 財務

図 62 GE ヘルスケア: 財務

図 63 JDA Software Group, Inc: 財務

図 64 TECSYS Inc: 財務

図 65 マンハッタン・アソシエイツ, Inc: 財務

図 66 シーメンス・ヘルティニアス AG: 財務

❖本調査資料に関するお問い合わせはこちら❖