❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

インスリンポンプの市場規模

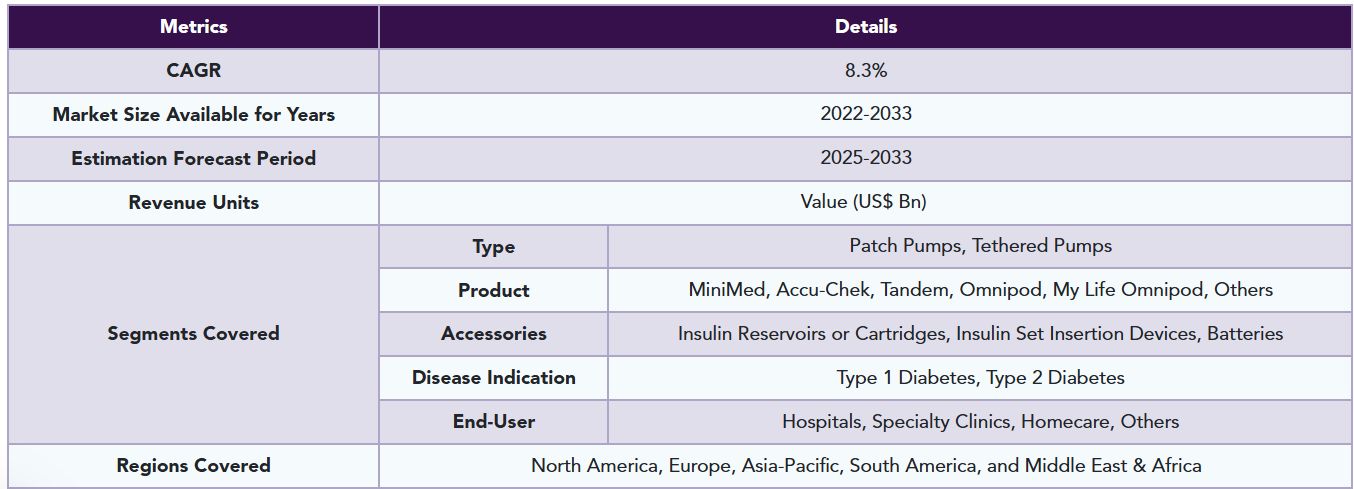

インスリンポンプの世界市場は、2024年に65億1,000万米ドルに達し、2033年には131億1,000万米ドルに達すると予測され、2025年から2033年の予測期間中に8.3%のCAGRで成長する見込みです。

インスリンポンプは、皮膚の下に挿入されるカテーテルと呼ばれる柔軟なチューブを介して糖尿病患者にインスリンを供給する小型のコンピュータ化されたデバイスです。インスリンポンプは、継続的で安定したインスリンの流れ(ベーサル)を提供し、食事の時間帯に大量のインスリンを放出(ボーラス)することもできます。この投与方法は、体内の通常のインスリン分泌を模倣したものです。

インスリンポンプは、毎日何回も注射するのに比べて、より正確で、血糖値をよりよく管理するのに役立ちます。また、針を刺す回数が減り、A1c値が改善する可能性もあります。インスリンポンプは、食事や運動の柔軟性を高め、「夜明け現象」とも呼ばれる早朝の高血糖を管理するのに役立ちます。

インスリンポンプは、血糖目標値を達成していない人、胃不全麻痺のある人、夜間低血糖や頻回の低血糖を経験する人、妊娠中の人には特に有用です。また、血糖モニターと連動して、インスリンの変動パターンを把握することができ、その情報に基づいてインスリンレベルを自動的に調整することもできます。このような要因が、世界のインスリンポンプ市場拡大の原動力となっています。

市場ダイナミクス: 促進要因と阻害要因

糖尿病および関連疾患の高い有病率

糖尿病および関連疾患の高い有病率が、世界のインスリンポンプ市場の成長を大きく牽引しており、市場予測期間中も牽引していくと予想されます。糖尿病および関連疾患の世界的な有病率は差し迫った健康問題となっており、2021年時点で成人人口の約10.5%、約5億3660万人が糖尿病を患っています。予測によると、この数は2045年までに7億8,300万人にまで増加する可能性があり、効果的な管理戦略を必要とする糖尿病の流行が拡大していることが明らかになっています。この増加は特に都市部や高所得国で顕著であり、そこでは生活習慣が糖尿病発症リスクに大きく寄与しています。

人口の高齢化と、食生活の乱れや運動不足、肥満率の上昇といったライフスタイルの変化が、糖尿病患者数の急増の主な要因となっています。これらの要因はインスリン抵抗性を引き起こし、特に2型糖尿病は世界全体の糖尿病患者の約96%を占めています。糖尿病と診断される患者数が増加し続ける中、高度なインスリン送達システムを含む効果的な治療オプションに対する需要が高まっています。

インスリンポンプは、従来の注射法に比べてより正確で柔軟なインスリン送達方法を提供し、糖尿病の管理に不可欠なツールとなっています。これらのデバイスは、持続的な皮下インスリン注入を容易にし、血糖値を安定させ、全体的な血糖コントロールを改善するのに役立ちます。インスリンポンプの採用が拡大しているのは、患者のQOLを高め、糖尿病管理の日常的な負担を軽減できることが大きな要因です。

さらに、この世界的なインスリンポンプ市場の成長を促進するであろう業界製品の承認の主要プレーヤー。例えば、2023年5月、FDAは6歳以上の1型糖尿病患者を対象としたベータ・バイオニクスのiLet ACEポンプとiLet Dosing Decision Softwareを承認しました。これらのコンポーネントは、互換性のある持続グルコースモニター(CGM)と併用することで、自動インスリン投与(AID)システムであるiLet Bionic Pancreasを形成します。

また、2023年9月には、エンベクタ社が、成人の1型および2型糖尿病患者向けに設計されたパッチポンプである使い捨てインスリン送達システムのFDA 510(k)認可を取得しました。この「オープンループ」システムは、300ユニットのインスリンリザーバーを備えたチューブレス設計が特徴。設計は、2型糖尿病患者や医療従事者からのフィードバックに基づいています。最大3日間、調節可能な基礎インスリンとボーラスインスリンを供給します。これらすべての要因が、世界のインスリンポンプ市場を需要しています。さらに、技術の進歩に対する需要の高まりは、世界のインスリンポンプ市場の拡大に貢献しています。

インスリンポンプの高コスト

インスリンポンプの高コストは、糖尿病を管理する多くの個人にとって大きな障壁です。保険に加入していない場合、新しいインスリンポンプの価格は約6,000ドルに達する可能性があり、消耗品の年間追加費用は3,000ドルから6,000ドルに及びます。これらの費用は、ポンプの機能や、電池やセンサーなどの消耗品の継続的な必要性によって異なります。十分な保険が適用されない場合は、デバイスを介して配信されるインスリンも別途支払う必要があり、メドトロニックインスリンポンプの現在の価格は8,574ドルであるため、経済的負担が圧倒的に大きくなる可能性があります。

インスリンポンプと関連消耗品の高額な価格は、多くの糖尿病患者にとって依然として手強い障害であり、必要不可欠な治療オプションを利用し、病状を効果的に管理する能力に影響を与えています。したがって、上記の要因は、世界のインスリンポンプ市場の潜在的な成長を制限している可能性があります。

市場セグメント分析

世界のインスリンポンプ市場は、種類別、製品別、付属品別、適応疾患別、エンドユーザー別、地域別に区分されています。

種類別:

テザーポンプセグメントが世界のインスリンポンプ市場シェアを独占する見込み

テザーポンプセグメントは、世界のインスリンポンプ市場シェアの大部分を占めており、予測期間中も世界のインスリンポンプ市場シェアの大部分を占めると予測されています。テザー型インスリンポンプは糖尿病管理市場の重要な部分を占めており、より正確でカスタマイズ可能なインスリン送達システムを提供します。これらのデバイスは、ユーザーが装着するポンプに接続されたカテーテルを使用し、通常は腹部または大腿部の皮下に配置された注入セットを通してインスリンを供給します。

テザーポンプを使用することで、ユーザーはベーサルレート(バックグラウンドインスリン)とボーラス用量(食事時インスリン)を調整することができ、特に従来の注射による安定した血糖値で苦労している1型糖尿病や2型糖尿病の方の血糖コントロールを改善することができます。テザーポンプを含むインスリンポンプは、持続的な基礎インスリンとオンデマンドのボーラス投与により、より安定した安定したインスリンフローを提供することで、従来のインスリン療法と比較して大きな利点を提供します。これにより、ユーザーはより良い血糖コントロールを達成し、A1C値を下げ、低血糖のリスクを最小限に抑えることができます。

さらに、業界の主要企業は、世界のインスリンポンプ市場におけるこのセグメントの成長を推進する革新的な製品を発表しています。例えば、2023年12月、Tandem Diabetes Care社は、Dexcom G7 Continuous Glucose Monitoring (CGM)システムと統合する更新されたt: slim X2インスリンポンプソフトウェアを米国で発売しました4。t: slim X2 ポンプは、Control-IQ テクノロジーと組み合わせることで、Dexcom の G7 CGM と連動する唯一の自動インスリン投与(AID)システムとして際立ちます。この統合は、Dexcom CGMシステムの約10年にわたる協力とこれまでの統合を基盤としています。これらの要因により、世界のインスリンポンプ市場におけるこのセグメントの地位は確固たるものとなっています。

市場の地理的分析

北米はインスリンポンプの世界市場シェアで重要な位置を占める見込み

北米は世界のインスリンポンプ市場で重要な位置を占めており、市場シェアの大半を占めると予想されています。北米のインスリンポンプ市場は、糖尿病有病率の上昇、技術の進歩、インスリンポンプの利点に対する認知度の向上が原動力となり、大きな成長を遂げています。この成長の原動力となっているのは、糖尿病患者数の増加、特に種類別糖尿病患者数の増加、そして従来のインスリン療法から、より優れたグルコースコントロールを目的としたより高度なインスリンポンプへの移行です。例えば、2021年には、人口の11.6%に相当する約3,840万人の米国人が糖尿病を患っています。このうち、2970万人が正式な診断を受け、870万人が未診断のままでした。

インスリンポンプの需要を牽引する主な要因としては、糖尿病流行の拡大、継続的グルコースモニタリング(CGM)との統合などの技術改良、これらの機器に対する保険適用の強化などが挙げられます。医療費が増加し、糖尿病管理に対する意識が高まるにつれて、インスリンポンプはより身近なものとなり、市場の成長をさらに後押ししています。

さらに、主要プレイヤーのプレゼンス、高度な医療インフラ、革新的な製品の発売と承認は、この世界のインスリンポンプ市場の成長を促進するでしょう。例えば、2024年2月、Tandem Diabetes Care社はTandem Mobiを米国で発売しました。この発売により、同社は多様な耐久性のあるインスリンポンプを提供し、ユーザーにより多くの選択肢と装着性の革新的なオプションを提供する戦略を実施しています。

また2024年8月、インスレットコーポレーションは、オムニポッド5自動インスリン・デリバリー・システムが18歳以上の2型糖尿病の成人による使用がFDAに承認されたと発表しました。これは、オムニポッド5が、1型糖尿病と2型糖尿病の両方の管理に承認された最初で唯一の自動インスリン送達(AID)システムとなり、重要なマイルストーンとなります。このように、上記の要因によって、この地域は世界のインスリンポンプ市場における支配的勢力としての地位を固めています。

インスリンポンプの世界市場シェアはアジア太平洋地域が最も速いペースで成長

アジア太平洋地域は、世界のインスリンポンプ市場で最も速いペースで成長しており、市場シェアの大部分を占めると予想されています。アジア太平洋(APAC)地域のインスリンポンプ市場は、糖尿病人口の増加、医療投資の増加、インスリンデリバリー技術の進歩が原動力となって急成長しています。この成長は、中国、インド、日本などの国々における糖尿病有病率の増加と、より高度な糖尿病管理ソリューションへのシフトが大きな要因となっています。

世界全体では、成人の約8人に1人、約2億600万人が糖尿病を患っています。西太平洋地域はその影響を大きく受けており、成人糖尿病人口の38%以上を占めています。注目すべきは、中国だけで、世界の糖尿病成人の4人に1人を占めていることです。驚くべきことに、これらの患者の53%以上が診断を受けていません。

糖尿病は健康上の大きな問題であり、2021年には230万人が死亡し、これは国際糖尿病連合(IDF)が報告した全地域の中で最高です。糖尿病の経済的負担は大きく、2021年の世界支出は2,410億米ドルに達し、糖尿病関連支出全体の25%を占めます。また、約7人に1人が妊娠中の高血糖の影響を受けており、この疾患が母子の健康に広く影響を与えていることが浮き彫りになっています。

継続的グルコースモニタリング(CGM)の統合やユーザーフレンドリーな機能といった技術の進歩も、インスリンポンプをより魅力的なものにしています。さらに、医療費の増加、保険適用範囲の拡大、政府の取り組みにより、インスリンポンプへのアクセスが向上しています。

さらに、パートナーシップやコラボレーション、製品の発売などの主要企業の戦略は、この世界のインスリンポンプ市場の成長を促進するでしょう。例えば、2023年10月、テルモ株式会社とDexcom, Inc.は、日本におけるDexcom社の持続血糖モニタリングシステム(CGM)の販売契約を終了することに合意しました。この決定は、米国を除く主要市場において間接販売から直接販売に移行するというデクスコムの新たなマーケティング戦略に沿ったものです。

また、メドトロニック・インドは2022年3月、7歳から80歳までの1型糖尿病管理用に設計された次世代クローズドループインスリンポンプ、ミニメド780Gシステムを発売しました。このシステムは、基礎インスリンと補正用ボーラスの両方を5分ごとに自動投与し、患者がより簡単に高血糖や低血糖を回避できるよう支援します。ミニメド780Gは、スマートガードテクノロジーを搭載しており、インスリン投与量を自動的に調整し、高血糖を補正するとともに、低血糖を予防します。 このように、上記の要因は、世界のインスリンポンプ市場で最も急成長している勢力として、この地域の地位を固めています。

世界の主要プレーヤー

インスリンポンプ市場の主なグローバルプレイヤーには、Medtronic、Roche、Tandem Diabetes Care, Inc.、Insulet Corporation.、Ypsomed AG、Novo Nordisk、SOOIL Developments Co.

主要開発

- 2024年10月、ルナ糖尿病は、世界最小のインスリンパッチポンプとして知られる革新的なインスリン送達システム「ルナ」の重要な臨床試験を開始しました。このシステムは、ユーザーが寝ている間に微量インスリンを投与することで、夜間のグルコース管理に革命を起こすことを目的としています。

- 2024年9月、モジュラー・メディカル社は、1型および2型糖尿病の成人患者を対象としたインスリンポンプMODD1のFDA認可を取得したと発表。同社は2025年初頭に同製品を発売する予定。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験と製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング 製品パフォーマンス、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

この調査レポートは、インスリンポンプの世界市場を詳細に分析し、60以上の主要な表、50以上の視覚的にインパクトのある図表、176ページにわたる専門家の見解を掲載しています。

対象読者

- メーカー 製薬、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入スペシャリスト

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- 製品別スニペット

- アクセサリ別スニペット

- 疾患別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 糖尿病および関連疾患の高い有病率

- XX

- 阻害要因

- インスリンポンプの高コスト

- 機会

- 影響分析

- ドライバー

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最大の売上を誇るブランドを擁する既存リーダー

- 確立された製品を持つマーケットリーダー

- CXOの視点

- 最新動向とブレークスルー

- ケーススタディ/継続研究

- 規制と償還の状況

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- シナリオ分析: ベストケース、ベースケース、ワーストケース予測

- 価格分析と価格ダイナミクス

- 主要オピニオンリーダー

- 種類別

- 製品紹介

- 分析および前年比成長率分析(%), 種類別

- 市場魅力度指数, 種類別

- パッチポンプ

- 導入

- 市場規模分析と前年比成長率分析(%)

- テザーポンプ

- 製品紹介

- 製品別

- 製品紹介

- 市場規模分析とYoY成長分析(%):製品別

- 市場魅力度指数、製品別

- ミニメド

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- アキュチェック

- タンデム

- オムニポッド

- マイライフ・オムニポッド

- その他

- 製品紹介

- アクセサリー別

- アクセサリー

- 市場規模分析および前年比成長率分析(%):アクセサリー別

- 市場魅力度指数:アクセサリー別

- インスリンレザボアまたはカートリッジ*市場

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- インスリンセット挿入器具

- バッテリー

- アクセサリー

- 適応疾患別

- イントロダクション

- 市場規模分析および前年比成長率分析(%):疾患適応症別

- 市場魅力度指数:適応疾患別

- 1型糖尿病*市場

- 疾患別

- 市場規模分析および前年比成長率分析(%)

- 2型糖尿病

- イントロダクション

- エンドユーザー別

- 導入

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 専門クリニック

- 在宅医療

- その他

- 導入

- 地域別

- 導入

- 市場規模分析およびYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):製品別

- 市場規模分析およびYoY成長率分析(%):アクセサリー別

- 市場規模分析およびYoY成長分析(%)、疾患適応症別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):製品別

- 市場規模分析およびYoY成長分析(%)、アクセサリー別

- 市場規模分析およびYoY成長分析(%)、疾患適応症別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):製品別

- 市場規模分析およびYoY成長率分析(%):アクセサリー別

- 市場規模分析およびYoY成長分析(%)、疾患適応症別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):製品別

- 市場規模分析およびYoY成長率分析(%):アクセサリー別

- 市場規模分析およびYoY成長分析(%)、疾患適応症別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):製品別

- 市場規模分析およびYoY成長率分析(%):アクセサリー別

- 市場規模分析およびYoY成長分析(%)、疾患適応症別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

-

- Medtronic*

- Company Overview

- Product Portfolio

- Product Description

- Product Key Performance Indicators (KPIs)

- Historic and Forecasted Product Sales

- Product Sales Volume

- Financial Overview

- Company Revenue’s

- Geographical Revenue Shares

- Revenue Forecasts

- Key Developments

- Mergers & Acquisitions

- Key Product Development Activities

- Regulatory Approvals etc.

- SWOT Analysis

- Roche

- Tandem Diabetes Care, Inc.

- Insulet Corporation.

- Ypsomed AG

- Novo Nordisk

- SOOIL Developments Co., Ltd

- Johnson & Johnson Services, Inc. LIST NOT EXHAUSTIVE

- Medtronic*

-

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 インスリンポンプの世界市場金額:種類別、2025年、2029年、2033年 (百万米ドル)

表2 インスリンポンプの世界市場金額:製品別、2025年、2029年、2033年 (百万米ドル)

表3 インスリンポンプの世界市場:アクセサリー別、2025年、2029年、2033年 (百万米ドル)

表4 インスリンポンプの世界市場:適応疾患別、2025年、2029年、2033年 (百万米ドル)

表5 インスリンポンプの世界市場:エンドユーザー別、2025年、2029年、2033年(百万米ドル)

表6 インスリンポンプの世界市場価値:地域別、2025年、2029年、2033年 (百万米ドル)

表7 インスリンポンプの世界市場金額:種類別、2025年、2029年、2033年 (百万米ドル)

表8 インスリンポンプの世界市場:種類別、2022年〜2033年(百万米ドル)

表9 インスリンポンプの世界市場価値、製品別、2025年、2029年、2033年 (百万米ドル)

表10 インスリンポンプの世界市場価値、製品別、2022年〜2033年 (百万米ドル)

表11 インスリンポンプの世界市場:アクセサリー別、2025年、2029年、2033年(百万米ドル)

表12 インスリンポンプの世界市場価値、アクセサリー別、2022年〜2033年 (百万米ドル)

表13 インスリンポンプの世界市場価値:疾患適応別、2025年、2029年、2033年 (百万米ドル)

表14 インスリンポンプの世界市場価値、疾患適応症別、2022年〜2033年 (百万米ドル)

表15 インスリンポンプの世界市場:エンドユーザー別、2025年、2029年、2033年(百万米ドル)

表16 インスリンポンプの世界市場:エンドユーザー別、2022年〜2033年(百万米ドル)

表17 インスリンポンプの世界市場金額:地域別、2025年、2029年、2033年 (百万米ドル)

表18 インスリンポンプの世界市場価値、地域別、2022年〜2033年 (百万米ドル)

表19 北米のインスリンポンプの市場価値、種類別、2022年〜2033年 (百万米ドル)

表20 北米のインスリンポンプ市場価値、製品別、2022-2033年 (百万米ドル)

表21 北米のインスリンポンプの市場価値、アクセサリー別、2022-2033年 (百万米ドル)

表22 北米インスリンポンプの市場価値、疾患適応別、2022-2033年 (百万米ドル)

表23 北米のインスリンポンプ市場価値、エンドユーザー別、2022-2033年 (百万米ドル)

表24 北米インスリンポンプの市場価値、国別、2022-2033年 (百万米ドル)

表25 南米のインスリンポンプの市場価値、種類別、2022-2033年 (百万米ドル)

表26 南米のインスリンポンプの市場価値、製品別、2022-2033年 (百万米ドル)

表27 南米のインスリンポンプの市場価値、アクセサリー別、2022-2033年 (百万米ドル)

表28 南米のインスリンポンプの市場価値、疾患適応別、2022-2033年 (百万米ドル)

表29 南米のインスリンポンプの市場価値、エンドユーザー別、2022-2033年 (百万米ドル)

表30 南米のインスリンポンプの市場価値、国別、2022-2033年 (百万米ドル)

表31 欧州のインスリンポンプの市場価値、種類別、2022-2033年 (百万米ドル)

表32 欧州インスリンポンプの市場価値、製品別、2022-2033年 (百万米ドル)

表33 欧州インスリンポンプの市場価値、アクセサリー別、2022-2033年 (百万米ドル)

表34 欧州インスリンポンプの市場価値、疾患適応別、2022-2033年 (百万米ドル)

表35 欧州インスリンポンプの市場価値、エンドユーザー別、2022-2033年 (百万米ドル)

表36 欧州インスリンポンプの市場価値、国別、2022-2033年 (百万米ドル)

表37 アジア太平洋地域のインスリンポンプの市場価値、種類別、2022-2033年 (百万米ドル)

表38 アジア太平洋地域のインスリンポンプの市場価値、製品別、2022-2033年 (百万米ドル)

表39 アジア太平洋地域のインスリンポンプの市場価値、アクセサリー別、2022-2033年 (百万米ドル)

表40 アジア太平洋地域のインスリンポンプの市場価値、疾患適応別、2022-2033年 (百万米ドル)

表41 アジア太平洋地域のインスリンポンプの市場価値、エンドユーザー別、2022-2033年 (百万米ドル)

表42 アジア太平洋地域のインスリンポンプの市場価値、国別、2022-2033年 (百万米ドル)

表43 中東・アフリカ インスリンポンプの市場価値、種類別、2022-2033年 (百万米ドル)

表44 中東・アフリカ インスリンポンプの市場価値、製品別、2022-2033年 (百万米ドル)

表45 中東・アフリカ インスリンポンプの市場価値、アクセサリー別、2022-2033年 (百万米ドル)

表46 中東・アフリカ インスリンポンプの市場価値、疾患適応別、2022-2033年 (百万米ドル)

表47 中東・アフリカ インスリンポンプの市場価値、エンドユーザー別、2022-2033年 (百万米ドル)

表48 中東およびアフリカのインスリンポンプ市場:国別、2022-2033年(百万米ドル)

表49 メドトロニック 概要

表50 メドトロニック 製品ポートフォリオ

表51 メドトロニック:製品ポートフォリオ 主な開発

表 52 ロシュ 概要

表 53 ロシュ:製品ポートフォリオ

表54 ロシュ:主要開発品

表 55 タンデム糖尿病ケア社: 概要 概要

表56 Tandem Diabetes Care, Inc: 製品ポートフォリオ

表57 Tandem Diabetes Care, Inc: 主な開発

表58 インスレット社 概要

表59 Insulet Corporation: 製品ポートフォリオ

表60 インスレットコーポレーション 主な開発

表61 イプソメドAG: 概要

表62 イプソメドAG:製品ポートフォリオ

表63 イプソメドAG:主な開発品

表64 ノボ ノルディスク 概要

表65 ノボ ノルディスク:概要 製品ポートフォリオ

表 66 ノボ ノルディスク 主な開発

表67 SOOIL Developments Co.

表68 SOOIL Developments Co.

表69 SOOIL Developments Co.

表70 ジョンソン・エンド・ジョンソンサービス(株 概要

表71 ジョンソン・エンド・ジョンソンサービス:概要 製品ポートフォリオ

表72 ジョンソン・エンド・ジョンソンサービスInc: 主な進展

図表一覧

図1 インスリンポンプの世界市場金額、2022年〜2033年(百万米ドル)

図2 インスリンポンプの世界市場シェア、種類別、2024年・2033年(%)

図3 インスリンポンプの世界市場シェア、製品別、2024年・2033年(%)

図4 インスリンポンプの世界市場シェア:アクセサリー別、2024年・2033年(%)

図5 インスリンポンプの世界市場シェア:適応疾患別、2024年・2033年(%)

図6 インスリンポンプの世界市場シェア:エンドユーザー別、2024年・2033年(%)

図7 インスリンポンプの世界市場シェア:地域別、2024年・2033年(%)

図8 インスリンポンプの世界市場:種類別YoY成長率、2023年〜2033年(%)

図9 パッチポンプ型インスリンポンプの世界市場金額、2022年~2033年 (百万米ドル)

図10 テザーポンプ型インスリンポンプの市場価値、2022年~2033年 (百万米ドル)

図11 インスリンポンプの世界市場:製品別YoY成長率、2023-2033年(%)

図12 インスリンポンプの世界市場におけるMiniMed製品の市場価値、2022-2033年 (百万米ドル)

図13 インスリンポンプの世界市場におけるAccu-Chek製品の市場価値、2022-2033年 (百万米ドル)

図14 インスリンポンプの世界市場価値におけるタンデム製品、2022-2033年 (百万米ドル)

図15 インスリンポンプの世界市場におけるオムニポッド製品の市場価値、2022-2033年 (百万米ドル)

図16 インスリンポンプの世界市場におけるMy Life Omnipod製品の市場価値、2022-2033年 (百万米ドル)

図17 インスリンポンプの世界市場におけるその他製品の市場価値、2022-2033年 (百万米ドル)

図18 インスリンポンプの世界市場アクセサリー別YoY成長率、2023-2033年 (%)

図19 インスリンポンプの世界市場金額におけるインスリンリザーバーまたはカートリッジ付属品、2022-2033年 (百万米ドル)

図20 インスリンポンプの世界市場金額におけるインスリンセット挿入器具付属品、2022-2033年 (百万米ドル)

図21 インスリンポンプの世界市場における電池付属品の市場価値、2022-2033年 (百万米ドル)

図22 インスリンポンプの世界市場におけるYoY成長率、疾患適応症別、2023-2033年 (%)

図23 インスリンポンプの世界市場における1型糖尿病の適応疾患別市場金額、2022-2033年 (百万米ドル)

図24 インスリンポンプの世界市場における2型糖尿病の適応疾患別市場価値、2022年〜2033年 (百万米ドル)

図25 インスリンポンプの世界市場:エンドユーザー別YoY成長率、2023-2033年(%)

図26 インスリンポンプの世界市場金額における病院エンドユーザー、2022-2033年 (百万米ドル)

図27 インスリンポンプの世界市場金額における専門クリニックのエンドユーザー、2022年〜2033年 (百万米ドル)

図28 インスリンポンプの世界市場におけるホームケアのエンドユーザー市場価値、2022-2033年 (百万米ドル)

図29 インスリンポンプの世界市場におけるその他のエンドユーザー市場価値、2022-2033年 (百万米ドル)

図30 インスリンポンプの世界市場地域別YoY成長率、2023-2033年(%)

図31 北米のインスリンポンプ市場価値、2022年〜2033年 (百万米ドル)

図32 北米のインスリンポンプ市場シェア、種類別、2024年・2033年 (%)

図33 北米のインスリンポンプ市場シェア:製品別、2024年・2033年 (%)

図34 北米インスリンポンプ市場シェア:アクセサリー別、2024年・2033年(%)

図35 北米のインスリンポンプ市場シェア:疾患適応別、2024年・2033年(%)

図36 北米のインスリンポンプ市場シェア:エンドユーザー別、2024年・2033年 (%)

図37 北米のインスリンポンプ市場シェア:国別、2024年・2033年(%)

図38 南米のインスリンポンプ市場金額、2022年〜2033年 (百万米ドル)

図39 南米のインスリンポンプ市場シェア:種類別、2024年・2033年(%)

図40 南米のインスリンポンプ市場シェア:製品別、2024年・2033年 (%)

図41 南米のインスリンポンプ市場シェア:アクセサリー別、2024年・2033年(%)

図42 南米のインスリンポンプ市場シェア:疾患適応別、2024年・2033年 (%)

図43 南米のインスリンポンプ市場シェア:エンドユーザー別、2024年・2033年 (%)

図44 南米のインスリンポンプ市場シェア:国別、2024年・2033年(%)

図45 欧州のインスリンポンプ市場金額、2022年〜2033年 (百万米ドル)

図46 欧州のインスリンポンプ市場シェア:種類別、2024年・2033年(%)

図47 欧州インスリンポンプ市場シェア:製品別、2024年・2033年 (%)

図48 欧州インスリンポンプ市場シェア:アクセサリー別、2024年・2033年(%)

図49 欧州インスリンポンプ市場シェア:疾患適応別、2024年・2033年(%)

図50 欧州インスリンポンプ市場シェア:エンドユーザー別、2024年・2033年 (%)

図51 欧州インスリンポンプ市場シェア:国別、2024年・2033年(%)

図52 アジア太平洋地域のインスリンポンプ市場金額、2022年~2033年 (百万米ドル)

図53 アジア太平洋地域のインスリンポンプ市場シェア:種類別、2024年・2033年(%)

図54 アジア太平洋地域のインスリンポンプ市場シェア:製品別、2024年・2033年 (%)

図55 アジア太平洋地域のインスリンポンプ市場シェア:アクセサリー別、2024年・2033年(%)

図56 アジア太平洋地域のインスリンポンプ市場シェア:疾患適応別、2024年・2033年(%)

図57 アジア太平洋地域のインスリンポンプ市場シェア:エンドユーザー別、2024年・2033年 (%)

図58 アジア太平洋地域のインスリンポンプ市場シェア:国別、2024年・2033年(%)

図59 中東およびアフリカのインスリンポンプ市場金額、2022年~2033年 (百万米ドル)

図60 中東およびアフリカのインスリンポンプ市場シェア:種類別、2024年・2033年(%)

図61 中東およびアフリカのインスリンポンプ市場シェア:製品別、2024年・2033年 (%)

図62 中東およびアフリカのインスリンポンプ市場シェア:アクセサリー別、2024年・2033年 (%)

図63 中東およびアフリカのインスリンポンプ市場シェア:疾患適応別、2024年・2033年 (%)

図64 中東・アフリカのインスリンポンプ市場シェア:エンドユーザー別、2024年・2033年(%)

図 65 メドトロニック 財務

図 66 ロシュ: ロシュ:財務

図 67 タンデム糖尿病ケア社: 財務

図 68 インスレット 財務

図 69 イプソメド AG: 財務

図 70 ノボ ノルディスク: 財務

図 71 SOOIL Developments Co.

図 72 ジョンソン・エンド・ジョンソン・サービス, Inc: 財務

❖本調査資料に関するお問い合わせはこちら❖