❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

概要

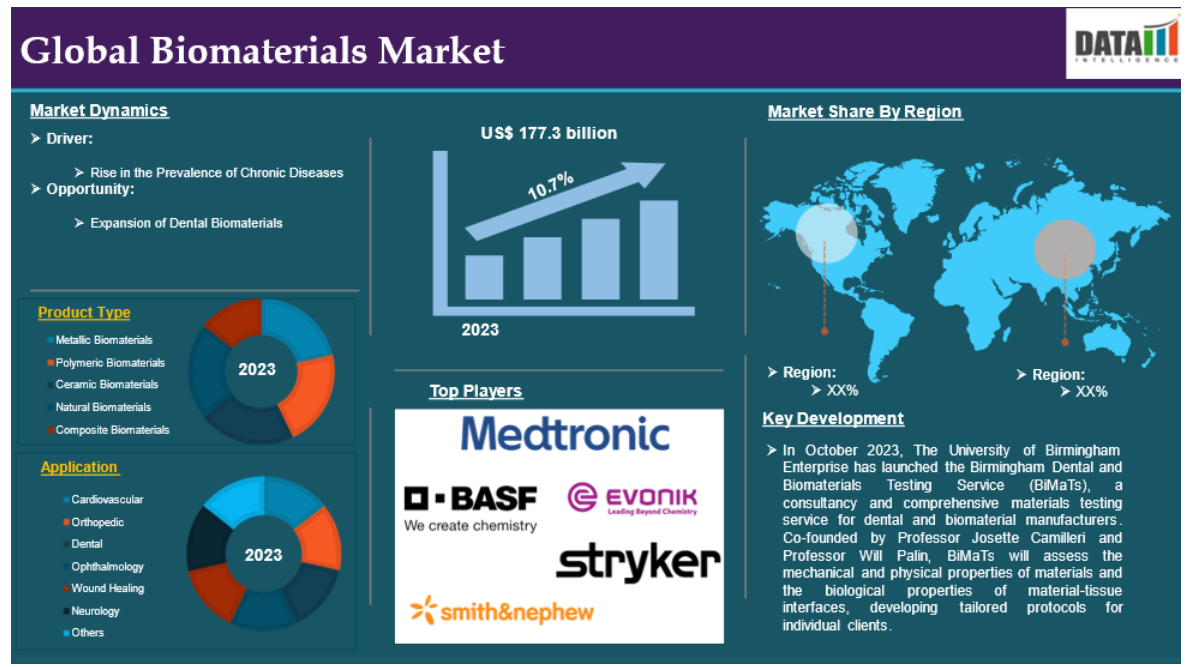

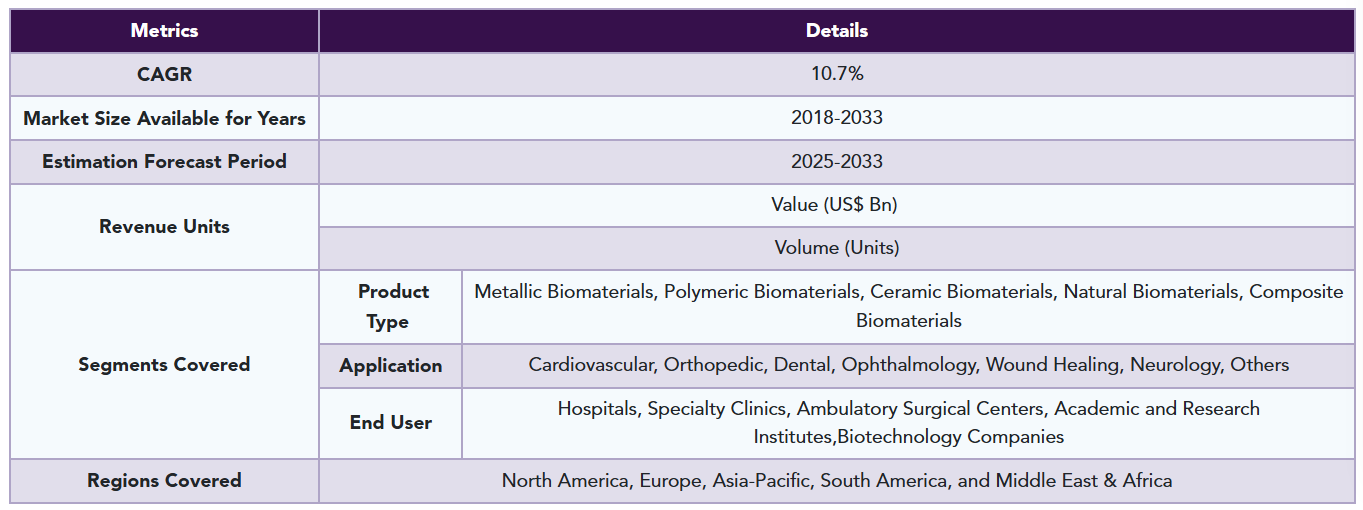

世界のバイオマテリアル市場は、2023年に1,773億米ドルに達し、2033年には3,999億米ドルに達すると予測され、予測期間2025-2033年のCAGRは10.7%で成長する見込みです。

バイオマテリアルは医療に不可欠なもので、傷害や病気の後に機能を回復させ、治癒を促進します。生体材料は天然または合成のものがあり、損傷した組織や生物学的機能をサポート、強化、代替するために使用されます。バイオマテリアルの分野は、医学、生物学、物理学、化学、組織工学を組み合わせたものであり、最近では再生医療や組織工学における発見もあります。この分野は過去10年で大きく成長しました。

市場ダイナミクス: 促進要因と阻害要因

慢性疾患の有病率の上昇

世界のバイオマテリアル市場は、心血管疾患、糖尿病、関節炎、癌などの慢性疾患の有病率の増加により成長しています。これらの疾患は、インプラント、人工関節、ステント、薬物送達システムなどの高度な医療介入を必要とし、機能性と安全性の面でバイオマテリアルに大きく依存しています。金属およびポリマーベースのバイオマテリアルは、整形外科用インプラントや薬物送達システムにおいて極めて重要です。生体適合性と耐久性に優れた材料への需要は、これらの疾患を管理するための長期的なソリューションの必要性によって加速しています。慢性疾患が世界的に医療システムに負担をかける中、患者の予後を改善し、革新的な治療を可能にするバイオマテリアルの役割は拡大し続けています。

例えば、National Center for Chronic Disease Prevention and Health Promotionによると、米国では心臓病、癌、糖尿病、肥満、高血圧など、少なくとも1つの主要な慢性疾患を持つ人が1,290億人います。米国の主要死因トップ10のうち5つが、予防・治療可能な慢性疾患に関連しています。過去20年間、有病率は着実に増加しており、この傾向は今後も続くと予想されています。複数の慢性疾患を抱えるアメリカ人の割合は増加しており、42%が2つ以上、12%が5つ以上の慢性疾患を抱えています。慢性疾患は米国の医療制度にも大きな影響を与えており、年間4兆1,000億ドルの支出の90%を占めています。

したがって、バイオマテリアルはこれらのニーズに対応する上で重要な役割を担っています。バイオマテリアルは、これらの疾患を効果的に管理・治療するために設計されたインプラント、人工装具、薬物送達システムの開発に不可欠だからです。

バイオマテリアル関連の合併症リスク

世界のバイオマテリアル市場は、バイオマテリアルに関連する合併症のリスクという大きな課題に直面しています。これらの合併症は、不適切な材料の選択、最適とは言えない製造工程、または患者固有の要因によって発生する可能性があります。インプラントやデバイスの不具合は、追加の医療費、治療期間の延長、修正手術につながる可能性があります。このような合併症はバイオマテリアルをベースとしたソリューションの有効性を損ない、患者の転帰に影響を与えるため、これらの製品に対する信頼性を低下させます。

セグメント分析

世界のバイオマテリアル市場は、製品タイプ、用途、エンドユーザー、地域によって区分されます。

製品の種類別:

金属系バイオマテリアルセグメントがバイオマテリアル市場シェアを独占する見込み

金属系バイオマテリアルセグメントは、バイオマテリアル市場シェアの大部分を占めており、予測期間中もバイオマテリアル市場シェアの大部分を占めると予測されています。

主にステンレス鋼、チタン、コバルトクロム合金からなる金属バイオマテリアルは、その優れた機械的特性、耐久性、生体適合性により、世界のバイオマテリアル市場で不可欠な存在です。これらの材料は、整形外科用インプラント、歯科用インプラント、心臓血管用ステント、手術器具、特に人工関節置換術や骨折固定術のような荷重を支えるインプラントで一般的に使用されています。

さらに、人口の高齢化や、関節炎、心血管疾患、骨粗しょう症などの慢性疾患の有病率の増加により、金属バイオマテリアルの需要は拡大しています。金属バイオマテリアルを生体適合性材料でコーティングするなどの表面改質技術の進歩は、より複雑な医療処置におけるバイオマテリアルの使用を促進しています。これらの材料が進化するにつれ、バイオマテリアル市場におけるその役割は、医療成果と患者のQOLを向上させるために不可欠なものとなっています。

用途

バイオマテリアル市場シェアで最も急成長しているのは心臓血管分野

循環器セグメントはバイオマテリアル市場シェアで最も急成長しているセグメントであり、予測期間中も市場シェアを維持する見込みです。

心血管セグメントは、ステント、心臓弁、ペースメーカー、人工血管などの様々な心血管機器の開発に不可欠であるため、バイオマテリアルで重要な役割を果たしています。チタンやステンレス鋼のような金属バイオマテリアルは、その強度と耐腐食性によりステントやペースメーカーに使用されています。ポリマーベースのバイオマテリアルは、その柔軟性と生体組織との優れた統合性により、心臓弁置換や人工血管に使用されています。バイオマテリアルをベースとしたソリューションの需要は、心血管疾患が世界的な死亡原因の上位を占めていることから増加しています。心血管用途のバイオマテリアル市場は、材料科学と技術の継続的な進歩により拡大が見込まれています。

例えば、2023年1月、カリフォルニア大学の科学者たちは、静脈内に注射して炎症を抑え、心臓発作による心臓組織の損傷を修復できる新しいバイオマテリアルを開発しました。このバイオマテリアルはげっ歯類モデルでテストされ、げっ歯類と大型動物モデルの両方で心臓発作による組織損傷の治療に有効であることが証明されました。この研究は、このバイオマテリアルが外傷性脳損傷や肺動脈性肺高血圧症の患者にも有効であることを示唆しています。

地理的分析

北米がボマテリアル市場シェアで重要な位置を占める見込み

北米はバイオマテリアル市場において重要な地位を占めており、高度な医療インフラ、高い医療費、堅調な医療機器産業により、市場シェアの大半を占めると予想されています。この地域は、特に組織工学や再生医療などの研究開発に力を入れており、バイオマテリアルの技術革新につながっています。特に米国は、バイオマテリアル技術と医療機器を専門とする大手企業の本拠地であり、市場成長に寄与しています。北米では慢性疾患の蔓延と高齢化が進んでおり、バイオマテリアルをベースとしたソリューションの需要がさらに高まっています。高い医療費と規制当局の支援が市場をさらに強化し、世界のバイオマテリアル市場で北米が圧倒的な強さを誇っています。

例えば、2024年1月、Xenco Medical社は2024年のコンシューマー・エレクトロニクス・ショーでTrabeculeX Continuumを展示しました。この技術はデジタルヘルスとバイオマテリアルの架け橋となるもので、FDA認可のTrabeculeX Bioactive MatrixとTrabeculeX Recovery Appを組み合わせたものです。患者のバイオマテリアルの移植と術後の経過を一元化し、外科医がリカバリー・アプリに患者を登録し、遠隔治療モニタリングに従事できるようにします。TrabeculeXコンティニュアムは、再生医療とデジタルヘルスの前例のない交差点です。

バイオマテリアル市場では欧州が最も速いペースで成長

欧州はバイオマテリアル市場で最も速いペースで成長しており、強力な医療制度、高齢者人口の増加、研究とイノベーションへの多額の投資により、市場シェアの大半を占めると予想されています。EUやその他の国々では、高度なバイオマテリアルを促進する規制が設けられており、医療機器産業の隆盛につながっています。バイオマテリアルは、インプラント、人工関節、手術器具の製造に不可欠です。欧州では高齢化が進んでおり、心血管疾患、変形性関節症、糖尿病などの慢性疾患を患う人が多いためです。欧州の主要な研究機関や大学はバイオマテリアル科学に注力しており、生体吸収性ステント、組織工学的足場、整形外科用インプラントなどの材料の継続的な技術革新を促しています。

例えば、2024年7月、英国を拠点とするBiotech 4D Medicineは、Oshen Holdingsが主導し、DSW Ventures、SFC Capital、Boundary Capital、および個人投資家が支援するシリーズAラウンドで340万ポンドを調達しました。この資金調達により、同社は最初の製品群の前臨床試験を完了し、米国市場参入のためのFDA認可を目指すことができます。バーミンガム大学とウォーリック大学からスピンアウトした4D Medicine社は、インプラントや軟組織足場用の4Degraと呼ばれる再吸収性バイオマテリアルを開発。予備テストでは、バイオマテリアルは徐々に侵食され、自然組織が成長するように通常の代謝過程によって再吸収されることが確認されています。

競争状況

世界のバイオマテリアル市場の主要プレーヤーは、BASF SE、Evonik Industries AG、Royal DSM N.V.、Corbion N.V.、Zimmer Biomet Holdings, Inc、Medtronic plc、Stryker Corporation、Johnson & Johnson (DePuy Synthes)、Smith & Nephew plc、Wright Medical Group N.V.など。

主要開発

- 2023年10月、バーミンガム大学(The University of Birmingham Enterprise)は、歯科およびバイオマテリアル製造業者向けのコンサルティングおよび包括的な材料試験サービスであるBirmingham Dental and Biomaterials Testing Service(BiMaTs)を開始しました。ジョゼット・カミレリ教授とウィル・ペイリン教授が共同で設立したBiMaTsは、材料の機械的・物理的特性と、材料と組織の界面の生物学的特性を評価し、個々の顧客に合わせたプロトコルを開発します。

新興プレーヤー

バイオマテリアル市場の新興プレーヤーには、Nexeon MedSystems、NuVasive, Inc、Amastan Technologies、Matexcel、Regenovo Biotechnology Co.

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品パフォーマンスと市場ポジショニング 製品パフォーマンス、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

世界のバイオマテリアル市場レポートでは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入専門家

- コンポーネント&イノベーション AI/ロボティクス・プロバイダー、研究開発専門家、臨床試験マネージャー、ファーマコビジランス専門家。

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

目次

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- 用途別スニペット

- スニペット:エンドユーザー別

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 慢性疾患の増加

- XX

- 阻害要因

- バイオマテリアル関連の合併症リスク

- 機会

- ドライバー

- 影響要因

- 影響分析

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 製品種類別

- 製品紹介

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場魅力度指数、製品種類別

- 金属バイオマテリアル*市場

- 製品紹介

- 市場規模分析とYoY成長率分析(%)

- 高分子バイオマテリアル

- セラミックバイオマテリアル

- 天然バイオマテリアル

- 複合バイオマテリアル

- 製品紹介

- 用途別

- 導入

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数:用途別

- 心血管

- 導入

- 市場規模分析と前年比成長率分析(%)

- 整形外科

- 歯科

- 眼科

- 創傷治癒

- 神経学

- その他

- 導入

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 専門クリニック

- 外来外科センター

- 学術・研究機関

- バイオテクノロジー企業

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- BASF SE

- 会社概要

- 製品ポートフォリオと説明

- 財務概要

- 主要開発

-

- Evonik Industries AG

- Royal DSM N.V.

- Corbion N.V.

- Zimmer Biomet Holdings, Inc.

- Medtronic plc

- Stryker Corporation

- Johnson & Johnson (DePuy Synthes)

- Smith & Nephew plc

- Wright Medical Group N.V.(リストは網羅的ではありません)

-

- BASF SE

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 世界のバイオマテリアル市場金額:製品種類別、2024年、2029年、2033年(US$ Billion)

表2 世界のバイオマテリアル市場金額:用途別、2024年、2029年、2033年(US$ Billion)

表3 世界のバイオマテリアル市場金額:エンドユーザー別、2024年、2029年、2033年(US$ Billion)

表4 世界のバイオマテリアル市場金額:地域別、2024年、2029年、2033年(US$ Billion)

表5 世界のバイオマテリアル市場金額:製品種類別、2024年、2029年、2033年(10億米ドル)

表6 世界のバイオマテリアル市場、製品種類別、2018年〜2033年(10億米ドル)

表7 世界のバイオマテリアル市場金額:用途別、2024年、2029年、2033年(10億米ドル)

表8 世界のバイオマテリアル市場価値、用途別、2018〜2033年(10億米ドル)

表9 世界のバイオマテリアル市場金額:エンドユーザー別、2024年、2029年、2033年(10億米ドル)

表10 世界のバイオマテリアル市場金額:エンドユーザー別、2018年〜2033年(10億米ドル)

表11 世界のバイオマテリアル市場金額:地域別、2024年、2029年、2033年(10億米ドル)

表12 世界のバイオマテリアル市場金額:地域別、2018年〜2033年(10億米ドル)

表13 北米のバイオマテリアル市場価値、製品種類別、2018年〜2033年(10億米ドル)

表14 北米のバイオマテリアル市場価値、用途別、2018〜2033年(10億米ドル)

表15 北米のバイオマテリアル市場価値:エンドユーザー別、2018〜2033年(10億米ドル)

表16 北米のバイオマテリアル市場価値、国別、2018〜2033年(10億米ドル)

表17 アジア太平洋地域のバイオマテリアル市場価値:製品種類別、2018〜2033年(10億米ドル)

表18 アジア太平洋地域のバイオマテリアル市場価値、用途別、2018〜2033年(10億米ドル)

表19 アジア太平洋地域のバイオマテリアル市場価値、エンドユーザー別、2018年〜2033年 (10億米ドル)

表20 アジア太平洋地域のバイオマテリアル市場価値、国別、2018〜2033年(10億米ドル)

表21 欧州バイオマテリアル市場価値:製品種類別、2018〜2033年(10億米ドル)

表22 欧州バイオマテリアル市場価値:用途別、2018〜2033年(10億米ドル)

表23 欧州バイオマテリアル市場価値:エンドユーザー別、2018〜2033年(10億米ドル)

表24 欧州バイオマテリアル市場金額:国別、2018〜2033年(10億米ドル)

表25 南米のバイオマテリアル市場価値:製品種類別、2018〜2033年(10億米ドル)

表26 南米のバイオマテリアル市場価値:用途別、2018〜2033年(10億米ドル)

表27 南米のバイオマテリアル市場価値:エンドユーザー別、2018〜2033年(10億米ドル)

表28 南米のバイオマテリアル市場価値、国別、2018〜2033年 (10億米ドル)

表29 中東・アフリカバイオマテリアル市場価値:製品種類別、2018〜2033年(10億米ドル)

表30 中東・アフリカバイオマテリアル市場価値、用途別、2018年-2033年 (10億米ドル)

表31 中東・アフリカバイオマテリアル市場金額:エンドユーザー別、2018年〜2033年 (10億米ドル)

表32 中東・アフリカバイオマテリアル市場金額:国別、2018年-2033年(10億米ドル)

表33 BASF SE:概要

表34 BASF SE:製品ポートフォリオ

表35 BASF SE:主な展開

表36 Evonik Industries AG:概要

表 37 Evonik Industries AG: 製品ポートフォリオ

表 38 Evonik Industries AG: 主な進展

表 39 Royal DSM N.V: 概要

表 40 Royal DSM N.V: 製品ポートフォリオ

表41 Royal DSM N.V.:主な進展

表42 コルビオンN.V: 概要

表43 Corbion N.V: 製品ポートフォリオ

表44 コルビオンN.V.:主な進展

表45 ジマー・バイオメット・ホールディングス:概要 概要

表46 Zimmer Biomet Holdings, Inc: 製品ポートフォリオ

表47 Zimmer Biomet Holdings, Inc: 主な開発

表 48 メドトロニック plc: 概要

表49 Medtronic plc: 製品ポートフォリオ

表 50 メドトロニック plc: 主な開発

表 51 Stryker Corporation: 概要

表 52 Stryker Corporation: 概要 製品ポートフォリオ

表 53 Stryker Corporation: 主な開発

表 54 ジョンソン・エンド・ジョンソン (デピューシンセ): 概要

表55 ジョンソン・エンド・ジョンソン(デピューシンセ):概要 製品ポートフォリオ

表56 ジョンソン・エンド・ジョンソン(デピューシンセ):製品ポートフォリオ 主な開発

表57 スミス・アンド・ネフュー plc: 概要

表58 スミス・アンド・ネフュー plc: 製品ポートフォリオ

表 59 スミス・アンド・ネフュー plc: 主な開発

表 60 Wright Medical Group N.V: 概要

表61 Wright Medical Group N.V: 製品ポートフォリオ

表62 Wright Medical Group N.V.:主な進展

図表一覧

図1 世界のバイオマテリアル市場金額、2018年〜2033年(10億米ドル)

図2 世界のバイオマテリアル市場シェア、製品種類別、2024年・2033年(%)

図3 世界のバイオマテリアル市場シェア:用途別、2024年・2033年(%)

図4 世界のバイオマテリアル市場シェア:エンドユーザー別、2024年・2033年(%)

図5 世界のバイオマテリアル市場シェア:地域別、2024年・2033年(%)

図6 世界のバイオマテリアル市場のYoY成長率、製品種類別、2023年〜2031年(%)

図7 金属バイオマテリアル市場金額、2018年〜2033年 (10億米ドル)

図8 高分子バイオマテリアルの市場価値、2018〜2033年(10億米ドル)

図9 セラミックバイオマテリアルの市場価値、2018〜2033年(10億米ドル)

図10 天然バイオマテリアルの市場価値、2018〜2033年(10億米ドル)

図11 複合バイオマテリアルの市場価値、2018〜2033年(10億米ドル)

図12 世界のバイオマテリアル市場の用途別YoY成長率、2023〜2031年(%)

図13 世界のバイオマテリアル市場の心臓血管用途の市場価値、2018年〜2033年 (10億米ドル)

図14 世界のバイオマテリアル市場における整形外科用途の市場価値、2018年〜2033年 (10億米ドル)

図15 世界のバイオマテリアル市場価値における歯科用途、2018-2033年(10億米ドル)

図16 世界のバイオマテリアル市場価値における眼科用途、2018-2033年(10億米ドル)

図17 世界のバイオマテリアル市場価値における創傷治癒用途、2018〜2033年(10億米ドル)

図18 世界のバイオマテリアル市場価値における神経学用途、2018〜2033年(10億米ドル)

図19 世界のバイオマテリアル市場価値におけるその他の用途、2018〜2033年(10億米ドル)

図20 世界のバイオマテリアル市場のYoY成長率、エンドユーザー別、2023年〜2031年 (%)

図21 世界のバイオマテリアル市場金額における病院のエンドユーザー、2018年〜2033年 (10億米ドル)

図22 世界のバイオマテリアル市場金額における専門クリニックのエンドユーザー、2018年〜2033年 (10億米ドル)

図23 世界のバイオマテリアル市場価値における外来手術センターのエンドユーザー、2018〜2033年(10億米ドル)

図24 世界のバイオマテリアル市場のエンドユーザー、2018年〜2033年(10億米ドル)

図25 世界のバイオマテリアル市場のエンドユーザー、2018-2033年(10億米ドル)

図26 世界のバイオマテリアル市場の地域別YoY成長率、2023年〜2031年(%)

図27 北米のバイオマテリアル市場金額、2018年〜2033年 (10億米ドル)

図28 北米のバイオマテリアル市場シェア、製品種類別、2024年・2033年(%)

図29 北米のバイオマテリアル市場シェア:用途別、2024年・2033年(%)

図30 北米のバイオマテリアル市場シェア:エンドユーザー別、2024年・2033年(%)

図31 北米バイオマテリアル市場シェア:国別、2024年・2033年(%)

図32 アジア太平洋地域のバイオマテリアル市場金額、2018年〜2033年 (10億米ドル)

図33 アジア太平洋地域のバイオマテリアル市場シェア:製品種類別、2024年・2033年(%)

図34 アジア太平洋地域のバイオマテリアル市場シェア:用途別、2024年・2033年(%)

図35 アジア太平洋地域のバイオマテリアル市場シェア:エンドユーザー別、2024年・2033年(%)

図36 アジア太平洋地域のバイオマテリアル市場シェア:国別、2024年・2033年(%)

図37 欧州バイオマテリアル市場金額、2018年〜2033年 (10億米ドル)

図38 欧州バイオマテリアル市場シェア:製品種類別、2024年・2033年(%)

図39 欧州バイオマテリアル市場シェア:用途別(2024年・2033年)

図40 欧州バイオマテリアル市場シェア:エンドユーザー別:2024年・2033年(%)

図41 欧州バイオマテリアル市場シェア:国別、2024年・2033年(%)

図42 南米のバイオマテリアル市場金額、2018年〜2033年 (10億米ドル)

図43 南米のバイオマテリアル市場シェア:製品種類別、2024年・2033年(%)

図44 南米のバイオマテリアル市場シェア:用途別(2024年・2033年)

図45 南米のバイオマテリアル市場シェア:エンドユーザー別、2024年・2033年 (%)

図46 南米のバイオマテリアル市場シェア:国別、2024年・2033年(%)

図47 中東・アフリカバイオマテリアル市場金額:2018年〜2033年(10億米ドル)

図48 中東・アフリカバイオマテリアル市場シェア:製品種類別、2024年・2033年(%)

図49 中東・アフリカバイオマテリアル市場シェア:用途別、2024年・2033年(%)

図50 中東・アフリカバイオマテリアル市場シェア:エンドユーザー別:2024年・2033年(%)

図 51 BASF SE:財務

図 52 エボニック・インダストリーズ:財務

図 53 Royal DSM N.V: 財務

図 54 コルビオン N.V: 財務

図 55 Zimmer Biomet Holdings, Inc: 財務

図 56 メドトロニック plc: 財務

図 57 Stryker Corporation: 財務

図 58 ジョンソン・エンド・ジョンソン(デピューシンセ): 財務

図 59 スミス・アンド・ネフュー plc: 財務

図 60 ライト・メディカル・グループ N.V: 財務

❖本調査資料に関するお問い合わせはこちら❖