❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

整形外科用機器市場規模

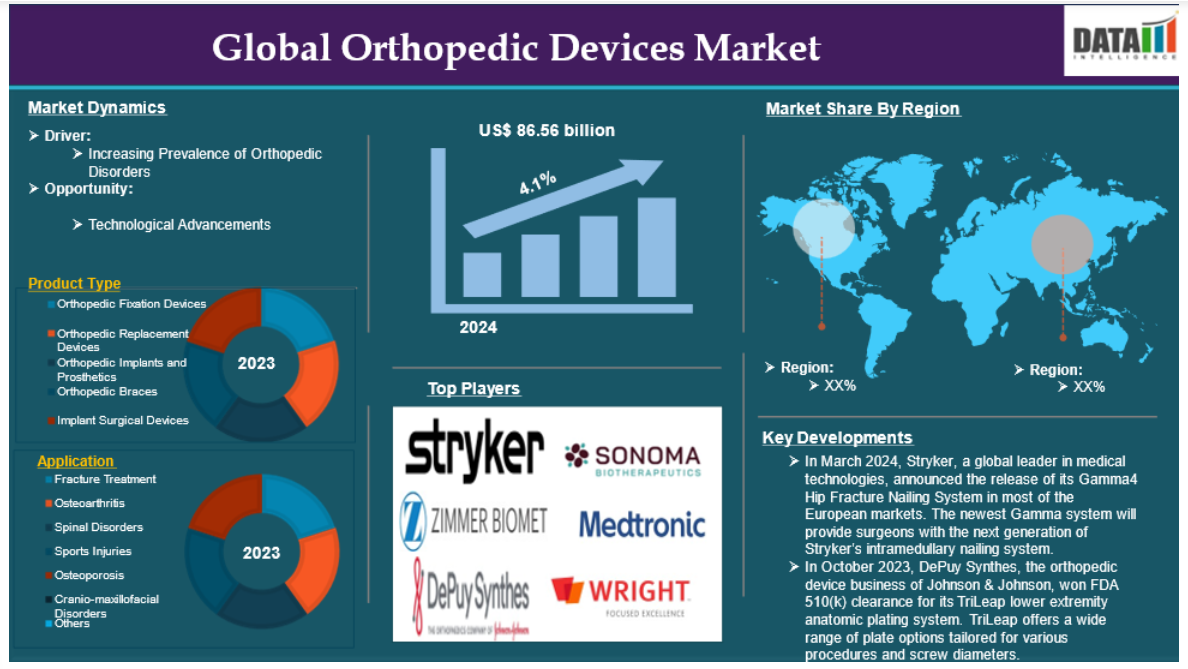

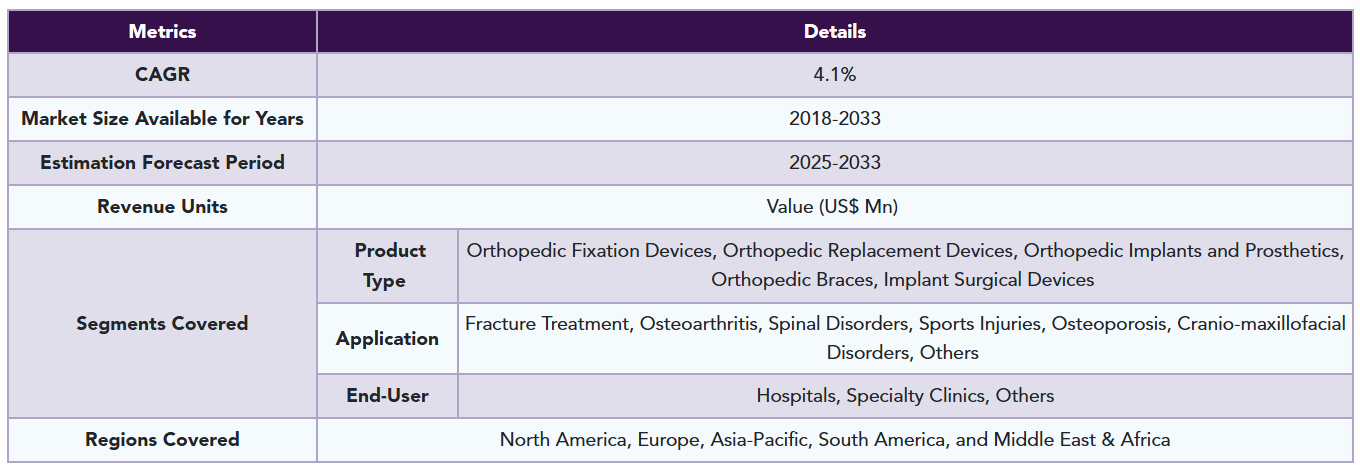

整形外科用機器の世界市場は、2024年に585億6,000万米ドルに達し、2033年には865億6,000万米ドルに達すると予測され、予測期間2025〜2033年のCAGRは4.1%で成長する見込みです。

整形外科用機器は、骨、関節、軟部組織などの筋骨格系コンポーネントの治療、サポート、交換に使用される専門医療機器です。これらの器具は、外傷、先天性異常、変性疾患によって引き起こされるさまざまな問題をコントロールするために不可欠です。外科的、非外科的治療のいずれにおいても不可欠なものであり、筋骨格系の問題を抱える患者がより早く治癒し、生活の質を向上させることを可能にします。身体的なサポートに加え、整形外科用器具は回復期間を短縮し、リハビリテーションの過程を増やすことで、患者の予後を大幅に向上させます。特に、人工関節置換術や骨折固定術を伴う手術の後、患者は適切な治癒を保証し、問題を予防するために、回復期間中にこれらの器具に頼ることが多くなります。

整形外科疾患の有病率の増加は、予測期間中の市場を牽引する要因です。例えば、米国国立衛生研究所(National Institute of Health)によると、米国では50歳以上の1,000万人が股関節骨粗鬆症に苦しんでいます。さらに、50歳以上の3360万人が骨量の少ない、あるいは股関節の骨減少症に罹患しており、骨粗鬆症やそれに関連する問題が後々発生するリスクがあります。

市場ダイナミクス: 促進要因と阻害要因

整形外科疾患の有病率の増加

整形外科疾患の有病率の増加は、世界の整形外科用機器市場の成長における重要な要因となる見込みです。世界の整形外科用機器市場は、整形外科疾患の有病率の上昇を主因として、大きく拡大する見込みです。筋骨格系に影響を及ぼす広範な問題を含むこれらの疾患は、その有病率の増加とそれに伴う世界中の医療制度への経済的影響により、公衆衛生の主要な関心事として浮上しています。整形外科疾患の増加により、整形外科機器に対する需要は増加しています。

例えば、世界保健機関(WHO)によると、関節リウマチは世界で約1,800万人が罹患しています。関節リウマチ患者の約70%は女性で、55%は55歳以上です。関節リウマチは、重症度の差はあれ、1,300万人が罹患しています。整形外科疾患の有病率の増加を抑えるため、大手メーカーはさまざまな整形外科疾患の治療に役立つ整形外科用機器を発売しています。例えば、2023年2月、曲がった骨の骨折を修復する医療機器のメーカーであるCurvaFix, Inc.は、手術を簡素化し、小骨の患者に強力で安定した固定を与えることを目的とした、直径7.5mmの小径CurvaFix IM Implantの発売を発表しました。

ロボット手術、コンピューター支援手術技術、生体適合材料の発見は、整形外科の状況を一変させました。これらの開発により、手術の精度だけでなく、患者の転帰や回復期間も改善されています。医療提供者がこれらの新技術を採用することで、整形外科ソリューションに対するニーズの高まりに対応できるようになります。

器具の高コスト

整形外科用機器のコストが高いことなどが、世界の整形外科用機器市場を阻害すると予想されます。世界の整形外科用機器市場は、特にこれらの医療技術のコストが高いことを考えると、大きな課題に直面しています。整形外科用機器の開発、製造、販売には多額の費用が必要であり、その結果、エンドユーザーにとっては高価格となります。この価格負担は、特に医療資金が限られている低所得地域では、患者が必要な治療を受けることを制限する可能性があります。例えば、国立衛生研究所によると、インプラントの費用は、基本的なものから高度なものまで、350ドルから6,370ドルです。インプラントの1症例あたりの平均費用は2,817ドル(1,250~7,270ドルの範囲)。

市場セグメント分析

世界の整形外科用機器市場は、製品の種類、用途、エンドユーザー、地域によって区分されます。

整形外科用ブレース分野は、多様な科学分野にわたる複数の用途で不可欠な機能を持つことから、世界の整形外科用機器市場を支配すると予測されています。整形外科用ブレース分野は、これらの機器に対する需要の高まりや患者の治療における重要な役割、技術の進歩、新製品の発売など、多くの重要な要因によって、世界の整形外科用機器市場を支配すると予測されています。関節炎、骨粗しょう症、スポーツ関連傷害などの整形外科疾患の有病率の増加により、適切なサポートおよび安定化ソリューションに対する需要が高まっています。

例えば、国際骨粗鬆症財団によると、骨粗鬆症は世界で2億人の女性に影響を与えると予測されており、60歳女性のおよそ10分の1、70歳女性の5分の1、80歳女性の5分の2、90歳女性の3分の2にあたります。さらに、素材と技術の技術開発により、整形外科ブレースの機能性と快適性が大幅に向上しました。軽量素材、カスタマイズされたフィット感、統合サポートシステムにより、患者や医療従事者にとって、これらの装具の魅力が増しています。最近では、最新技術が装具に採用された製品も登場しています。例えば 、2024年8月、アスペン・メディカル・プロダクツはアライン・オーソシスを発表しました。Align Orthosisは、Hospital for Special Surgeryの脊椎外科医Han Jo Kim医学博士との提携により開発されたもので、手術後の近位接合部前弯(PJK)の発生率を低減するために設計された初のプレハブTLSOです。

市場地域別シェア

整形外科用機器の世界市場シェアでは北米が大きな位置を占める見込み

北米は、医療インフラが整備されていること、新しい医療機器に対する需要が高いこと、整形外科用機器を必要とする患者数が増加していることから、世界の整形外科用機器市場で大きなシェアを占めると思われます。変形性関節症や骨粗鬆症の頻度が高まるにつれて、効果的な整形外科ソリューションに対する需要は増加の一途をたどっており、この地域の市場拡大を後押ししています。

例えば、Bone Health and Osteoporosis Foundationによると、約1,000万人のアメリカ人が骨粗鬆症に罹患しており、さらに4,400万人が骨密度が低く、リスクが高まっています。50歳以上の成人の半数に当たる5,400万人のアメリカ人が骨折の危険にさらされています。女性の2人に1人、男性の4人に1人が、骨粗鬆症が原因で生涯に骨折すると言われています。女性の場合、その発症率は心臓発作、脳卒中、乳がんの合計よりも高いのです。さらに、ジョン・ホプキンス医学によると、米国では閉経後の白人女性の30%が骨粗鬆症で、54%が骨減少症です。骨量の不足は年齢とともに増加します。

この地域には大手企業が存在し、最近の製品上市やFDAの承認により、北米が最も高い市場シェアを占めています。例えば、2024年10月、Smith+Nephew社は、オキシニウムインプラント技術を搭載したレギオンヒンジ膝(HK)システムを米国で発売したと発表しました。このインプラント技術は、金属の耐久性とセラミックの耐摩耗性、耐腐食性の両方を凌駕しています。

世界の整形外科用機器市場ではアジア太平洋地域が最も速いペースで成長

アジア太平洋地域は、人口動向、医療投資の増加、最近の市場投入、整形外科疾患の有病率の増加などが相まって、整形外科用機器市場の急成長市場として浮上しています。この成長は、中国やインドなどの国々で高齢化人口が急増し、変形性関節症や骨粗しょう症などの加齢に関連する疾患のために整形外科的介入に対する需要が急増していることが主な原因です。

例えば、世界保健機関(WHO)によると、閉経後の女性の30%が骨粗鬆症に苦しんでいます。インドでは約6億人が骨粗鬆症であり、その80%が女性であると報告されています。インドにおける骨粗鬆症の発症ピークは、欧米諸国よりも10~20年早い。

市場主要プレーヤー

世界の整形外科用機器市場における主な世界的プレーヤーは、Stryker Corporation、Zimmer Biomet、Synthes Inc.、Sonoma Orthopaedic Products Inc.、Medtronic、Wright Medical Group N.V.、Orthofix Medical Inc.、Integra LifeSciences、Arthrex Inc.、Smith & Nephew plc.など。

主要開発

- 2024年3月、医療技術の世界的リーダーであるStryker社は、Gamma4股関節骨折釘留システムを欧州の大半の市場で発売すると発表。最新のGammaシステムは、次世代のStryker髄内釘打システムを外科医に提供します。Gamma4システムは、股関節および大腿骨骨折を治療し、外科医の手技ワークフローを合理化するように設計されています。

- 2023年10月、ジョンソン・エンド・ジョンソンの整形外科機器事業であるデピューシンセは、TriLeap下肢解剖学的プレーティングシステムのFDA 510(k)認可を取得しました。デピューシンセズ社によると、TriLeapは様々な術式やスクリュー径に合わせた幅広いプレートオプションを提供。その器具は、骨や骨片の縮小、内固定、固定に使用できます。

- 2023年8月、Enovis Corp.は、Amplitude Surgical SASからNovastep SASとその足関節低侵襲手術(MIS)プラットフォームを6,800万ユーロで買収。

新興プレーヤー

Stoko、Canary Medical、Loci Orthopedicsなど。

レポートを購入する理由

- パイプラインとイノベーション: 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場ポジショニング、成長可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

この調査レポートは、整形外科用機器の世界市場を詳細に分析し、60以上の主要な表、50以上の視覚的にインパクトのある図表、176ページにわたる専門家の見解を掲載しています。

対象読者

- メーカー 製薬、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済専門家、市場参入専門家

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 整形外科疾患の有病率の増加

- 阻害要因

- デバイスの高コスト

- 機会

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 償還分析

- 特許分析

- SWOT分析

- DMIの見解

- 製品種類別

- 製品紹介

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場魅力度指数:製品種類別

- 整形外科用固定器具

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 整形外科用置換器具

- 整形外科用インプラントおよび補綴物

- 整形外科ブレース

- インプラント外科用機器

- 製品紹介

- 用途別

- 序論

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数、用途別

- 骨折治療*市場

- 導入

- 市場規模分析とYoY成長率分析(%)

- 変形性関節症

- 脊椎疾患

- スポーツ障害

- 骨粗鬆症

- 頭蓋顎顔面疾患

- その他

- 序論

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 専門クリニック

- その他

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- ストライカー・コーポレーション

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な開発

-

- Zimmer Biomet

- Synthes Inc.

- Sonoma Orthopaedic Products Inc.

- Medtronic

- Wright Medical Group N.V

- Orthofix Medical Inc.

- Integra LifeSciences

- Arthrex Inc.

- Smith & Nephew plc. (リストは網羅的ではありません)

-

- ストライカー・コーポレーション

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 整形外科用機器の世界市場:製品種類別、2024年、2028年、2033年 (百万米ドル)

表2 整形外科用機器の世界市場金額:用途別、2024年、2028年、2033年 (US$百万)

表3 整形外科用機器の世界市場:エンドユーザー別、2024年、2028年、2033年 (百万米ドル)

表4 整形外科用機器の世界市場金額:地域別、2024年、2028年、2033年 (US$百万)

表5 整形外科用機器の世界市場:製品種類別、2024年、2028年、2033年(百万米ドル)

表6 整形外科用機器の世界市場:製品種類別、2018年〜2033年(百万米ドル)

表7 整形外科用機器の世界市場:用途別、2024年、2028年、2033年(百万米ドル)

表8 整形外科用機器の世界市場:用途別、2018年〜2033年(百万米ドル)

表9 整形外科用機器の世界市場:エンドユーザー別、2024年、2028年、2033年(百万米ドル)

表10 整形外科用機器の世界市場:エンドユーザー別、2018年〜2033年(百万米ドル)

表11 整形外科用機器の世界市場規模、地域別、2024年、2028年、2033年 (百万米ドル)

表12 整形外科用機器の世界市場:地域別、2018年〜2033年(百万米ドル)

表13 北米整形外科用機器市場、製品種類別、2018年〜2033年 (百万米ドル)

表14 北米整形外科用機器市場、用途別、2018年-2033年 (百万米ドル)

表15 北米の整形外科用機器市場:エンドユーザー別、2018年〜2033年 (百万米ドル)

表16 北米整形外科用機器市場、国別、2018年-2033年 (百万米ドル)

表17 アジア太平洋地域の整形外科用機器市場、製品種類別、2018年-2033年 (百万米ドル)

表18 アジア太平洋地域の整形外科用機器市場、用途別、2018年-2033年 (百万米ドル)

表19 アジア太平洋地域の整形外科用機器市場、エンドユーザー別、2018年-2033年 (百万米ドル)

表20 アジア太平洋地域の整形外科用機器市場、国別、2018年-2033年 (百万米ドル)

表21 欧州整形外科用機器市場、製品種類別、2018年-2033年 (百万米ドル)

表22 欧州整形外科用機器市場:用途別、2018年-2033年 (百万米ドル)

表23 欧州整形外科用機器市場:エンドユーザー別、2018〜2033年 (百万米ドル)

表24 欧州整形外科用機器市場:国別、2018年-2033年 (百万米ドル)

表25 南米の整形外科用機器市場:製品種類別、2018年-2033年 (百万米ドル)

表26 南米の整形外科用機器市場:用途別、2018年-2033年 (百万米ドル)

表27 南米の整形外科用機器市場:エンドユーザー別、2018年-2033年 (百万米ドル)

表28 南米の整形外科用機器市場、国別、2018年-2033年 (百万米ドル)

表29 中東・アフリカ整形外科用機器市場:製品種類別、2018年-2033年 (百万米ドル)

表30 中東・アフリカ整形外科用機器市場:用途別、2018年-2033年 (百万米ドル)

表31 中東・アフリカ整形外科用機器市場:エンドユーザー別、2018年-2033年 (百万米ドル)

表32 中東・アフリカ整形外科用機器市場、国別、2018年-2033年 (百万米ドル)

表33 Stryker Corporation: 概要

表34 Stryker Corporation: 製品ポートフォリオ

表35 Stryker Corporation: 主な開発

表 36 ジマー・バイオメット 概要

表 37 ジマー・バイオメット 製品ポートフォリオ

表 38 ジマー・バイオメット:主要開発製品

表 39 Synthes Inc: 概要

表 40 Synthes Inc: 製品ポートフォリオ

表 41 Synthes Inc: 主な開発

表42 Sonoma Orthopaedic Products Inc: 概要

表43 Sonoma Orthopaedic Products Inc: 製品ポートフォリオ

表44 Sonoma Orthopaedic Products Inc: 主な開発

表45 メドトロニック 概要

表46 メドトロニック 製品ポートフォリオ

表47 メドトロニック 主な開発

表48 Wright Medical Group N.V.:概要

表49 Wright Medical Group N.V.:製品ポートフォリオ

表50 Wright Medical Group N.V.:主要開発製品

表 51 Orthofix Medical Inc: 概要

表52 Orthofix Medical Inc: 製品ポートフォリオ

表53 Orthofix Medical Inc: 主な開発

表54 インテグラライフサイエンス 概要

表55 インテグラ・ライフサイエンシズ 製品ポートフォリオ

表56 Integra LifeSciences: 製品ポートフォリオ 主な開発

表 57 Arthrex Inc: 概要

表58 Arthrex Inc: 製品ポートフォリオ

表 59 Arthrex Inc: 主な開発

表60 スミス・アンド・ネフュー plc.:概要

表61 スミス・アンド・ネフューplc.:製品ポートフォリオ

表62 スミス・アンド・ネフューplc.:主要開発製品

図表一覧

図1 世界の整形外科用機器市場、2018年〜2033年(百万米ドル)

図2 整形外科用機器の世界市場シェア、製品種類別、2024年・2033年(%)

図3 整形外科用機器の世界市場シェア:用途別、2024年・2033年(%)

図4 整形外科用機器の世界市場シェア:エンドユーザー別、2024年・2033年 (%)

図5 整形外科用機器の世界市場シェア:地域別、2024年・2033年(%)

図6 整形外科用機器の世界市場:YoY成長率、製品種類別、2024年〜2033年(%)

図7 整形外科用固定機器市場金額、2018年〜2033年 (百万米ドル)

図8 整形外科用置換機器市場金額、2018年〜2033年(百万米ドル)

図9 整形外科用インプラント・補綴機器市場:2018-2033年(百万米ドル)

図10 整形外科用ブレースの市場価値、2018〜2033年(百万米ドル)

図11 インプラント外科用整形外科機器市場価値、2018-2033年(百万米ドル)

図12 整形外科用機器の世界市場 前年比成長率、用途別、2024年〜2033年 (%)

図13 整形外科用機器の世界市場金額における骨折治療用途、2018年〜2033年 (百万米ドル)

図14 整形外科用機器の世界市場金額における変形性関節症の用途、2018年〜2033年 (百万米ドル)

図15 整形外科用機器の世界市場価値における脊椎障害の用途、2018-2033年 (百万米ドル)

図16 整形外科用機器の世界市場価値におけるスポーツ傷害の用途、2018-2033年 (百万米ドル)

図17 整形外科用機器の世界市場価値における骨粗鬆症の用途、2018-2033年 (百万米ドル)

図18 整形外科用機器の世界市場価値における頭蓋顎顔面障害の用途、2018-2033年 (百万米ドル)

図19 整形外科用機器の世界市場価値におけるその他の用途、2018-2033年(百万米ドル)

図20 整形外科用機器の世界市場におけるYoY成長率、エンドユーザー別、2024年〜2033年 (%)

図21 整形外科用機器の世界市場金額における病院のエンドユーザー、2018年〜2033年 (百万米ドル)

図22 整形外科用機器の世界市場金額における専門クリニックのエンドユーザー、2018年〜2033年 (百万米ドル)

図23 整形外科用機器の世界市場金額におけるその他のエンドユーザー、2018-2033年 (百万米ドル)

図24 整形外科用機器の世界市場の地域別YoY成長率、2024年〜2033年 (%)

図25 北米の整形外科用機器市場金額、2018年-2033年 (百万米ドル)

図26 北米整形外科用機器市場シェア:製品種類別、2024年・2033年 (%)

図27 北米整形外科用機器市場シェア:用途別、2024年・2033年 (%)

図28 北米整形外科用機器市場シェア:エンドユーザー別、2024年・2033年 (%)

図29 北米整形外科用機器市場:国別シェア:2024年・2033年(%)

図30 アジア太平洋地域の整形外科用機器市場金額、2018年〜2033年 (百万米ドル)

図31 アジア太平洋地域の整形外科用機器市場シェア:製品種類別、2024年・2033年(%)

図32 アジア太平洋地域の整形外科用機器市場シェア:用途別、2024年・2033年 (%)

図33 アジア太平洋地域の整形外科用機器市場シェア:エンドユーザー別、2024年・2033年 (%)

図34 アジア太平洋整形外科用機器市場:国別シェア:2024年・2033年(%)

図35 欧州整形外科用機器市場金額、2018年〜2033年 (百万米ドル)

図36 欧州整形外科用機器市場シェア:製品種類別、2024年・2033年 (%)

図37 欧州整形外科用機器市場シェア(用途別):2024年・2033年 (%)

図38 欧州整形外科用機器市場シェア:エンドユーザー別:2024年・2033年 (%)

図39 欧州整形外科用機器市場:国別シェア:2024年・2033年(%)

図40 南米の整形外科用機器市場金額、2018年〜2033年 (百万米ドル)

図41 南米の整形外科用機器市場シェア(種類別)、2024年・2033年 (%)

図42 南米の整形外科用機器市場シェア(用途別):2024年・2033年 (%)

図43 南米の整形外科用機器市場シェア:エンドユーザー別、2024年・2033年 (%)

図44 南米整形外科用機器市場:国別シェア:2024年・2033年(%)

図45 中東・アフリカ整形外科用機器市場金額推移、2018年〜2033年 (百万米ドル)

図46 中東・アフリカ整形外科用機器市場シェア(製品種類別):2024年・2033年(%)

図47 中東およびアフリカ整形外科用機器市場シェア:用途別、2024年・2033年 (%)

図48 中東・アフリカ整形外科用機器市場シェア:エンドユーザー別:2024年・2033年 (%)

図 49 Stryker Corporation: 財務

図 50 ジマー・バイオメット ジマー・バイオメット:財務

図 51 Synthes Inc: 財務

図 52 Sonoma Orthopaedic Products Inc: 財務

図 53 メドトロニック 財務

図 54 ライト・メディカル・グループ N.V.:財務

図 55 Orthofix Medical Inc: 財務

図 56 インテグラ・ライフサイエンシズ 財務

図 57 Arthrex Inc: 財務

図 58 スミス・アンド・ネフュー plc: 財務

❖本調査資料に関するお問い合わせはこちら❖