❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

市場概要

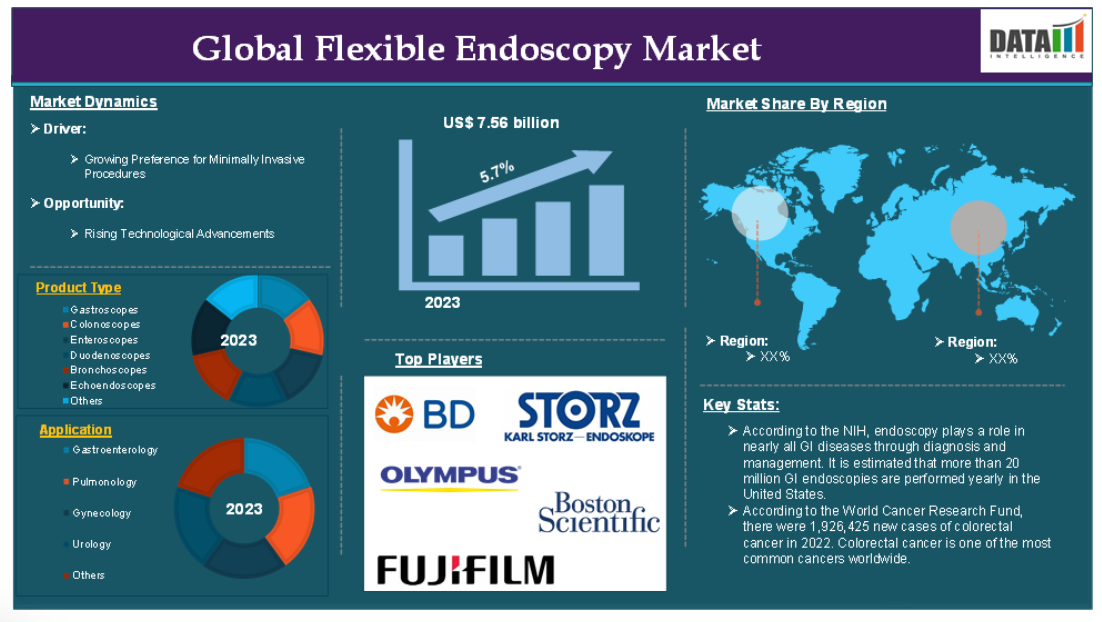

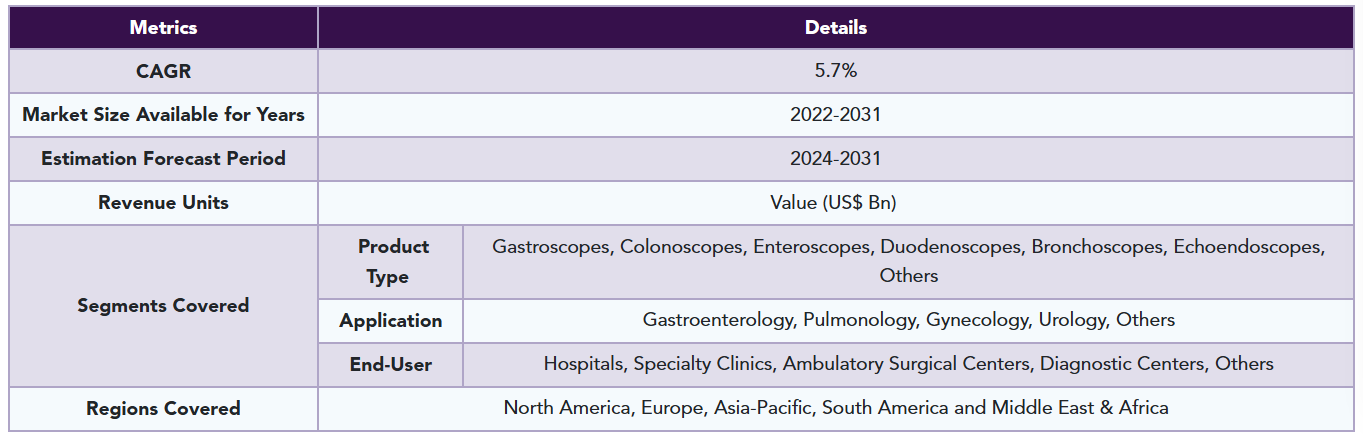

軟性内視鏡の世界市場は、2023年に75億6,000万米ドルに達し、2031年には117億3,000万米ドルに達すると予測され、予測期間2024-2031年のCAGRは5.7%で成長する見込みです。

軟性内視鏡検査は、内視鏡として知られる柔軟で細長いチューブを使用して、体内の臓器や空洞を視覚的に検査する医療処置です。この技術により、医療従事者は大きな切開をすることなく、様々な症状の診断、治療、モニタリングが可能となり、低侵襲手術の一形態となっています。内視鏡には、光源、カメラ、時には器具チャンネルが装備され、介入を行います。従来の手術とは異なり、軟性内視鏡検査では切開創が小さいか、まったく切開しないため、患者のリスク、痛み、回復時間を軽減できます。

軟性内視鏡市場は、慢性疾患の罹患率の増加、内視鏡技術の進歩、低侵襲手術の採用拡大、世界的な医療意識の高まりなどの要因によって、さまざまな医療専門分野で大きな需要があります。大腸がん、炎症性腸疾患(IBD)、胃食道逆流症(GERD)などの消化器疾患は、軟性内視鏡の需要の主な促進要因です。例えば、NIHによると、診断と管理を通じて、内視鏡検査はほぼすべての消化器疾患で役割を果たしています。米国では年間2,000万件以上の消化器内視鏡検査が行われていると推定されています。

市場ダイナミクス: 促進要因と阻害要因

低侵襲処置への嗜好の高まり

低侵襲処置への嗜好の高まりは、軟性内視鏡市場の成長を大きく後押ししており、予測期間中も市場を牽引していくと予想されます。軟性内視鏡を用いた低侵襲処置では、切開創が小さいか、まったく切開しないため、体への外傷が少なくなります。そのため、従来の手術に比べて患者の回復が早く、痛みも軽減されます。

例えば、大腸内視鏡検査では、直腸から軟性内視鏡を挿入します。患者は通常、大腸がん診断のために開腹手術を受けた場合よりもはるかに早く、不快感も少なく回復します。

軟性内視鏡は、低侵襲手技の重要な応用である大腸がんの大腸内視鏡検査など、がん検診でますます使用されるようになっています。前がんを早期に発見し除去することで、後に侵襲性の高い治療を行う必要性を減らすことができるため、軟性内視鏡検査は好ましい選択肢となっています。

例えば、世界がん研究基金によると、2022年には192万6425人の大腸がん患者が新たに発生しました。大腸がんは世界で最も一般的ながんの一つです。大腸内視鏡検査によるスクリーニングは、早期発見とポリープ切除を可能にし、より侵襲的な治療の必要性を防ぎます。

軟性内視鏡検査の高コスト

軟性内視鏡検査のコストが高いことは、医療提供者と患者の双方に課題をもたらすため、軟性内視鏡検査市場の成長を妨げる大きな要因となっています。機器購入、メンテナンス、処置費用など、これらの費用のいくつかの側面は、内視鏡処置のアクセシビリティと手頃な価格に影響を与え、その普及を制限しています。

軟性内視鏡は、高解像度カメラ、光ファイバーケーブル、光源、高度な画像処理システムなど、高品質のコンポーネントを必要とする高度な装置です。これらの特徴は、仕様によっては内視鏡機器の購入コストを高くする一因となっています。例えば、ボストン・サイエンティフィック社によると、軟性内視鏡1本の再処理にかかる総コストは114.07ドルから280.71ドル。

市場セグメント分析

世界の軟性内視鏡市場は、製品タイプ、用途、エンドユーザー、地域によって区分されます。

アプリケーション

フレキシブル内視鏡の世界市場シェアは消化器内科セグメントが独占の見込み

消化器内科セグメントは、軟性内視鏡市場シェアの大部分を占めており、主に消化器(GI)疾患の高い有病率、GI疾患の早期発見とスクリーニングの需要の増加、診断と治療の両方の目的での低侵襲処置の使用によって、予測期間中も市場シェアの大部分を占めると予想されています。

大腸がん、過敏性腸症候群(IBS)、胃食道逆流症(GERD)、炎症性腸疾患(IBD)などの消化器疾患は世界的に蔓延しています。軟性内視鏡検査は、これらの疾患の診断や管理において重要な役割を担っており、消化器内科が市場最大のセグメントとなっています。

例えば、世界消化器病学会(World Gastroenterology Organisation)によると、消化器疾患は依然として非常に多く(発症73億例-主に腸管感染による)、重要(死亡800万例-肝硬変が主な要因)である一方、有病率は安定しています。全体として、女性の49%、男性の36.6%が少なくとも1つの機能性胃腸障害の基準を満たしており、全地域で最も多い疾患は、機能性便秘、機能性ディスペプシア、直腸痛、機能性下痢、IBSで、有病率はそれぞれ11.7%、7.2%、5.9%、4.7%、4.1%でした。

さらに、大腸癌(CRC)は世界で最も一般的な癌の一つであり、2022年には約1,926,425人が新たに大腸癌に罹患し、大腸内視鏡検査は依然として早期発見のゴールドスタンダードとなっています。軟性S状結腸鏡検査と大腸内視鏡検査は、大腸がんの診断と予防に使用される重要な検査です。

市場地域別シェア

北米は世界の軟性内視鏡市場で重要な位置を占める見込み

予測期間中、北米地域が最大の市場シェアを占める見込み。北米、特に米国は、先進的な軟性内視鏡を含む最新の医療技術を備えた病院、診療所、診断センターを含む最先端の医療インフラで知られています。高精細軟性内視鏡、AI支援大腸内視鏡システム、ロボット支援内視鏡技術の普及により、北米では内視鏡検査の精度と有効性が大幅に向上しています。

北米の医療費は世界的に見ても最も高い水準にあり、特に米国ではその傾向が顕著です。例えば、米国メディケア&メディケイドサービスセンターによると、米国の医療費は2022年に4.1%増加し、4.5兆ドル、1人当たり13,493ドルに達しました。国内総生産に占める医療費の割合は17.3%。この高い支出により、軟性内視鏡を含む先進医療機器の調達が可能になります。

北米では、特に大腸がんを中心としたがん検診プログラムが確立されています。米国予防医療委員会(Preventive Services Task Force)やその他の医療機関は、50歳以上の人に定期的な大腸内視鏡検診を推奨しています。これらの検診は、この地域で実施される軟性内視鏡検査の件数に大きく貢献しています。

例えば、米国国立衛生研究所に よると、米国で最も一般的に使用されている大腸がんスクリーニング検査は大腸内視鏡検査であり、50~75歳の成人の推定61%が過去10年以内に大腸内視鏡検査を使用したと報告しており、この地域における軟性内視鏡検査の需要をさらに促進しています。

アジア太平洋地域は軟性内視鏡市場で最も速いペースで成長中

アジア太平洋地域は、軟性内視鏡市場で最も速いペースで成長しています。アジア太平洋地域では、大腸がん(CRC)、胃食道逆流症(GERD)、炎症性腸疾患(IBD)などの消化器疾患の有病率が上昇しており、軟性内視鏡検査の需要増につながっています。

例えば、中国では、大腸癌は最も一般的に診断される癌の一つでもあります。最近の調査によると、大腸癌の罹患率は第2位、死亡率は第4位で、罹患者数は40万8,000人、死亡者数は19万6,000人となっており、依然として公衆衛生上の大きな問題となっています。

市場の競争状況

軟性内視鏡市場における世界の主要企業 Becton, Dickinson and Company, KARL STORZ, Olympus Corporation, FUJIFILM Holdings Corporation,Boston Scientific Corporation, Richard Wolf GmbH, ATMOS MedizinTechnik GmbH & Co. KG、LABORIE MEDICAL TECHNOLOGIES CORP.、EndoMed Systems GmbH、Entermedなど。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

世界の軟性内視鏡市場レポートは、約62の表、53の図、197ページを提供します。

対象読者

- メーカー 製薬、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入スペシャリスト

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 低侵襲手技への嗜好の高まり

- 内視鏡システムの技術的進歩

- 阻害要因

- 軟性内視鏡の高コスト

- 機会

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 特許分析

- 規制分析

- SWOT分析

- アンメット・ニーズ

- 製品種類別

- 製品紹介

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場魅力度指数:製品種類別

- 胃カメラ

- 製品紹介

- 市場規模分析とYoY成長率分析(%)

- 大腸内視鏡

- 腸内視鏡

- 十二指腸内視鏡

- 気管支鏡

- エコー内視鏡

- その他

- 製品紹介

- 用途別

- 導入

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数、用途別

- 消化器

- 導入

- 市場規模分析とYoY成長率分析(%)

- 呼吸器科

- 婦人科

- 泌尿器科

- その他

- 導入

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 専門クリニック

- 外来外科センター

- 診断センター

- その他

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- ベクトン・ディッキンソン・アンド・カンパニー*社

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主要開発

-

- KARL STORZ

- Olympus Corporation

- FUJIFILM Holdings Corporation

- Boston Scientific Corporation

- Richard Wolf GmbH

- ATMOS MedizinTechnik GmbH & Co. KG

- LABORIE MEDICAL TECHNOLOGIES CORP.

- EndoMed Systems GmbH

- Entermeda(*リストは網羅的ではありません)

-

- ベクトン・ディッキンソン・アンド・カンパニー*社

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 軟性内視鏡の世界市場:製品種類別、2023年、2027年、2031年 (百万米ドル)

表2 軟性内視鏡の世界市場金額:用途別、2023年、2027年、2031年 (US$百万)

表3 軟性内視鏡の世界市場、エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表4 軟性内視鏡の世界市場、地域別、2023年、2027年、2031年 (百万米ドル)

表5 軟性内視鏡の世界市場:製品種類別、2023年、2027年、2031年 (百万米ドル)

表6 軟性内視鏡の世界市場、製品種類別、2022年〜2031年 (百万米ドル)

表7 軟性内視鏡の世界市場、用途別、2023年、2027年、2031年 (百万米ドル)

表8 軟性内視鏡の世界市場:用途別、2022年~2031年(百万米ドル)

表9 軟性内視鏡の世界市場、エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表10 軟性内視鏡の世界市場、エンドユーザー別、2022-2031年 (百万米ドル)

表11 軟性内視鏡の世界市場、地域別、2023年、2027年、2031年 (百万米ドル)

表12 軟性内視鏡の世界市場、地域別、2022-2031年 (百万米ドル)

表13 北米軟性内視鏡市場、製品種類別、2022年-2031年 (百万米ドル)

表14 北米軟性内視鏡市場、用途別、2022-2031年 (百万米ドル)

表15 北米軟性内視鏡市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表16 北米軟性内視鏡市場、国別、2022-2031年 (百万米ドル)

表17 アジア太平洋地域の軟性内視鏡市場、製品種類別、2022-2031年 (百万米ドル)

表18 アジア太平洋地域の軟性内視鏡市場の市場価値、用途別、2022-2031年 (百万米ドル)

表19 アジア太平洋地域の軟性内視鏡市場、エンドユーザー別、2022-2031年 (百万米ドル)

表20 アジア太平洋地域の軟性内視鏡市場、国別、2022-2031年 (百万米ドル)

表21 欧州軟性内視鏡市場、製品種類別、2022-2031年 (百万米ドル)

表22 欧州軟性内視鏡市場:用途別、2022-2031年 (百万米ドル)

表23 欧州軟性内視鏡市場金額:エンドユーザー別、2022-2031年 (百万米ドル)

表24 欧州軟性内視鏡市場、国別、2022-2031年 (百万米ドル)

表25 南米の軟性内視鏡市場:製品種類別、2022-2031年 (百万米ドル)

表26 南米の軟性内視鏡市場:用途別、2022-2031年 (百万米ドル)

表27 南米の軟性内視鏡市場価値、エンドユーザー別、2022-2031 (百万米ドル)

表28 南米の軟性内視鏡市場、国別、2022-2031年 (百万米ドル)

表29 中東・アフリカ 軟性内視鏡市場:製品種類別、2022-2031年 (百万米ドル)

表30 中東・アフリカ軟性内視鏡市場:用途別、2022-2031年 (百万米ドル)

表31 中東・アフリカ 軟性内視鏡市場:エンドユーザー別、2022-2031年 (百万米ドル)

表32 中東・アフリカ軟性内視鏡市場、国別、2022-2031年 (百万米ドル)

表33 ベクトン・ディッキンソン・アンド・カンパニー 概要

表34 Becton, Dickinson and Company: 製品ポートフォリオ

表35 Becton, Dickinson and Company: 主な開発

表36 KARL STORZ:概要

表37 KARL STORZ:製品ポートフォリオ

表38 KARL STORZ:主な展開

表39 オリンパス株式会社 概要

表40 オリンパス株式会社 製品ポートフォリオ

表 41 オリンパス株式会社:製品ポートフォリオ 主な開発

表 42 富士フイルムホールディングス: 概要

表43 富士フイルムホールディングス:概要 製品ポートフォリオ

表44 富士フイルムホールディングス:製品ポートフォリオ 主な開発

表45 ボストン・サイエンティフィック・コーポレーション 概要

表46 ボストン・サイエンティフィック 製品ポートフォリオ

表47 ボストン・サイエンティフィック・コーポレーション 主な開発

表 48 Richard Wolf GmbH: 概要

表49 Richard Wolf GmbH:製品ポートフォリオ

表50 Richard Wolf GmbH:主な進展

表51 ATMOS MedizinTechnik GmbH & Co. KG: 概要

表 52 ATMOS MedizinTechnik GmbH & Co. KG: 製品ポートフォリオ

表 53 ATMOS MedizinTechnik GmbH & Co. KG: 主な開発

表 54 LABORIE MEDICAL TECHNOLOGIES CORP: 概要

表 55 LABORIE MEDICAL TECHNOLOGIES CORP: 製品ポートフォリオ

表 56 LABORIE MEDICAL TECHNOLOGIES CORP: 主な開発

表 57 EndoMed Systems GmbH: 概要

表58 EndoMed Systems GmbH: 製品ポートフォリオ

表59 EndoMed Systems GmbH: 主要開発製品

表60 エンターメッド 概要

表 61 Entermed: 製品ポートフォリオ

表62 Entermed: 主な進展

図表一覧

図1 軟性内視鏡の世界市場金額、2022年~2031年(百万米ドル)

図2 軟性内視鏡の世界市場シェア:製品種類別、2023年・2031年(%)

図3 軟性内視鏡の世界市場シェア、用途別、2023年・2031年 (%)

図4 軟性内視鏡の世界市場シェア:エンドユーザー別、2023年・2031年(%)

図5 軟性内視鏡の世界市場シェア、地域別、2023年・2031年(%)

図6 軟性内視鏡の世界市場YoY成長率、種類別、2023年〜2031年(%)

図7 胃カメラの軟性内視鏡市場金額、2022年〜2031年 (百万米ドル)

図8 大腸内視鏡軟性内視鏡市場価値、2022年-2031年 (百万米ドル)

図9 腸内視鏡 軟性内視鏡市場価値、2022-2031年 (百万米ドル)

図10 十二指腸内視鏡 軟性内視鏡市場価値、2022-2031 (百万米ドル)

図11 気管支鏡 軟性内視鏡市場価値、2022-2031年 (百万米ドル)

図12 エコー内視鏡 軟性内視鏡市場の市場価値、2022-2031年 (百万米ドル)

図13 その他の軟性内視鏡市場の市場価値、2022-2031年 (百万米ドル)

図14 軟性内視鏡の世界市場 前年比成長率、用途別、2023年-2031年 (%)

図15 軟性内視鏡の世界市場金額における消化器内科アプリケーション、2022-2031年 (百万米ドル)

図16 軟性内視鏡の世界市場金額における呼吸器内科アプリケーション、2022-2031年 (百万米ドル)

図17 軟性内視鏡の世界市場価値における婦人科のアプリケーション、2022-2031年 (百万米ドル)

図18 軟性内視鏡の世界市場価値における泌尿器科のアプリケーション、2022-2031年 (百万米ドル)

図19 軟性内視鏡の世界市場金額におけるその他の用途、2022-2031年 (百万米ドル)

図20 軟性内視鏡の世界市場のエンドユーザー別YoY成長率、2023-2031年 (%)

図21 軟性内視鏡の世界市場金額における病院エンドユーザー、2022年-2031年 (百万米ドル)

図22 軟性内視鏡の世界市場金額における専門クリニックのエンドユーザー、2022-2031年 (百万米ドル)

図23 軟性内視鏡の世界市場価値における外来手術センターのエンドユーザー、2022-2031年 (百万米ドル)

図24 軟性内視鏡の世界市場価値における診断センターのエンドユーザー、2022-2031年 (百万米ドル)

図25 軟性内視鏡の世界市場金額におけるその他のエンドユーザー、2022-2031年 (百万米ドル)

図26 軟性内視鏡の世界市場の地域別YoY成長率、2023-2031年(%)

図27 北米の軟性内視鏡市場金額、2022年-2031年 (百万米ドル)

図28 北米軟性内視鏡市場シェア:製品種類別、2023年・2031年(%)

図29 北米の軟性内視鏡市場シェア:用途別、2023年・2031年 (%)

図30 北米軟性内視鏡市場シェア:エンドユーザー別、2023年・2031年(%)

図31 北米軟性内視鏡市場シェア:国別、2023年・2031年(%)

図32 アジア太平洋地域の軟性内視鏡市場金額、2022年~2031年 (百万米ドル)

図33 アジア太平洋地域の軟性内視鏡市場シェア:製品種類別、2023年・2031年(%)

図34 アジア太平洋地域の軟性内視鏡市場シェア:用途別、2023年・2031年 (%)

図35 アジア太平洋地域の軟性内視鏡市場シェア:エンドユーザー別、2023年・2031年(%)

図36 アジア太平洋地域の軟性内視鏡市場シェア:国別、2023年・2031年(%)

図37 欧州軟性内視鏡市場金額、2022年~2031年 (百万米ドル)

図38 欧州軟性内視鏡市場シェア:製品種類別、2023年・2031年 (%)

図39 欧州軟性内視鏡市場シェア:用途別、2023年・2031年 (%)

図40 欧州軟性内視鏡市場シェア:エンドユーザー別、2023年・2031年(%)

図41 欧州軟性内視鏡市場シェア:国別、2023年・2031年(%)

図42 南米の軟性内視鏡市場金額、2022年~2031年 (百万米ドル)

図43 南米の軟性内視鏡市場シェア:製品種類別、2023年・2031年(%)

図44 南米の軟性内視鏡市場シェア:用途別、2023年・2031年 (%)

図45 南米の軟性内視鏡市場シェア:エンドユーザー別、2023年・2031年 (%)

図46 南米の軟性内視鏡市場シェア:国別、2023年・2031年(%)

図47 中東およびアフリカの軟性内視鏡市場金額、2022年~2031年 (百万米ドル)

図48 中東・アフリカ軟性内視鏡市場シェア:製品種類別、2023年・2031年 (%)

図49 中東・アフリカ軟性内視鏡市場シェア:用途別、2023年・2031年 (%)

図50 中東・アフリカ軟性内視鏡市場シェア:エンドユーザー別、2023年・2031年(%)

図51 ベクトン・ディッキンソン・アンド・カンパニー 財務

図 52 カールストルツ:財務

図 53 オリンパス オリンパス:財務

図 54 富士フイルムホールディングス: 富士フイルムホールディングス: 財務

図 55 ボストン・サイエンティフィック ボストン・サイエンティフィック:財務

図 56 リチャード・ウルフ GmbH: 財務

図 57 ATMOS MedizinTechnik GmbH & Co. KG: 財務

図 58 LABORIE MEDICAL TECHNOLOGIES CORP: 図 58 LABORIE MEDICAL TECHNOLOGIES CORP.

図 59 エンドメッド・システムズ GmbH: 財務

図 60 エンターメッド 財務

❖本調査資料に関するお問い合わせはこちら❖