❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

デジタル治療市場の市場規模

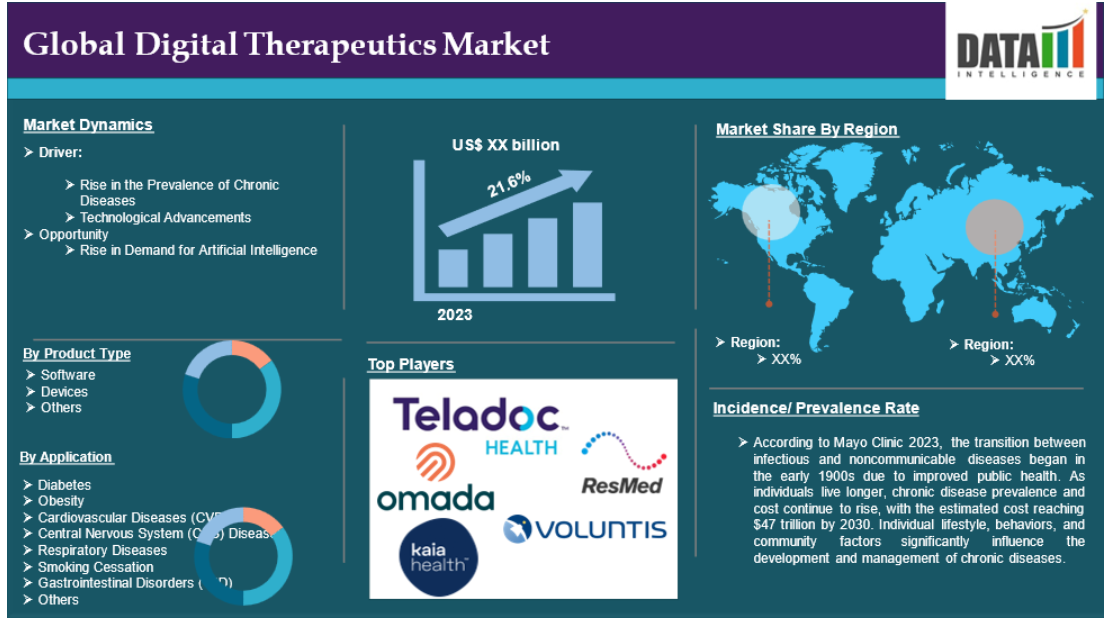

世界のデジタル治療市場は、2023年に57億米ドルに達し、2031年には273 億米ドルに 達すると予測され、予測期間2024〜2031年のCAGRは 21.6%で成長すると予測されています。

デジタル治療薬(DTx)は、疾患の治療、予防、管理を支援する患者向けソフトウェアアプリケーションです。エビデンスに基づき、治療介入にソフトウェアを使用します。デジタル・セラピューティクスは、ライブ遠隔医療セッションによる患者支援とモニタリングを同時に可能にします。多くの慢性疾患患者は、モバイルアプリやウェブプラットフォームを通じて、自宅から快適に介入にアクセスすることができます。

市場ダイナミクス: 促進要因と阻害要因

慢性疾患の有病率の上昇

世界のデジタル治療市場は、慢性疾患の有病率の上昇、行動変容の誘発、使いやすさ、患者の利便性、服薬コンプライアンスの改善などの利点によるデジタル治療薬への需要の高まり、デジタル治療薬の斬新な技術進歩など、いくつかの要因によって成長しています。

糖尿病、高血圧、肥満などの慢性疾患が一般的になるにつれ、従来の医薬品を超えた効果的で長期的なソリューションに対する需要が高まっています。例えば、メイヨークリニック2023によると、感染症と非感染症の間の移行は、公衆衛生の改善により1900年代初頭に始まりました。個人の寿命が延びるにつれ、慢性疾患の罹患率とコストは増加の一途をたどり、2030年には47兆ドルに達すると推定されています。個人のライフスタイル、行動、地域社会の要因は、慢性疾患の発症と管理に大きく影響します。

したがって、人口の高齢化やライフスタイル要因による慢性疾患の有病率の上昇には、効果的な管理ソリューションが必要です。デジタル・セラピューティクスは、疾患の予防と管理、拡張性、個別化のための革新的でコスト効率の高いツールを提供し、世界的なヘルスケアの課題に取り組む上で極めて重要です。

治療薬の普及を妨げる要因

この市場は、開発の初期段階において、いくつかの要因によって阻害されています。その要因としては、採用の制限、デジタル治療薬の高コスト、患者データのプライバシーに関する懸念、不安定な支払いモデルなどが挙げられます。

この市場は、病状を予防、管理、治療することを目的としたソフトウェアやデバイス駆動型製品の新興分野です。しかし、サイバーセキュリティに関する問題が増加していることが、治療薬の採用を制限する大きな懸念となっています。患者は、医療データを保護する上でのリスクや脆弱性を懸念しています。特定のリスクやサイバー攻撃は、予測期間におけるこれらの製品の採用を抑制する原因となっています。

例えば、2022年9月には、デジタル治療アプリに対するサイバー攻撃のリスクが以前に比べて増加しました。サイバー攻撃は、より多くのユーザーが利用できるようになり、患者の健康情報が増加したことが原因です。

市場セグメント分析

世界のデジタル治療市場は、製品タイプ、用途、販売チャネル、地域によって区分されます。

製品の種類別:

ソフトウェア分野がデジタル治療市場シェアを独占する見込み

ソフトウエア分野はデジタル治療市場シェアの大部分を占めており、予測期間中もデジタル治療市場シェアの大部分を占めると予測されています。

デジタル治療市場は、製品の種類別にソフトウェア、デバイス、その他に分類されます。世界的に医療費削減のためのソフトウェア需要が高まっていることから、ソフトウェア分野が最も高い市場シェアを占めています。このソフトウェアは、認定医師による定期的なオンライン支援も提供します。この市場は、患者が適切な食事を維持し、健康データを追跡し、毎日の身体活動を支援する、いくつかのデジタル治療ソフトウェアによって支配されています。

例えば、2023年6月、Digital Therapeutics Alliance(DTA)は、世界のヘルスケアとデジタル技術のリーダーが、臨床的に評価されたデジタル治療薬(DTx)のヘルスケアへの理解、採用、統合を拡大できるようにするための包括的なリソースセットである、Policymaker & Payor DTx Evaluation Toolkitの発売を発表しました。

さらに2023年1月には、臨床試験へのアクセスの民主化に取り組むCurebase社が、デジタル治療薬(DTx)試験のための統合ソフトウェアとサービスパッケージのリリースを発表しました。

デジタル治療市場シェアで最も急成長しているのは糖尿病分野

糖尿病分野は、デジタル治療市場シェアで最も急成長している分野であり、予測期間中も市場シェアを維持する見込みです。

糖尿病は世界のデジタル治療市場において主要な慢性疾患であり、多くのデジタルヘルスソリューションが慢性疾患の問題への対処を目的としているためです。モバイルアプリケーション、ウェアラブル技術、ウェブベースのシステムなどのデジタル治療は、血糖値、投薬の遵守、ライフスタイルの変化(食事や身体活動)を監視するために使用され、それによって糖尿病管理のための個別化介入が容易になります。

このセグメントは、リアルタイムの洞察、パーソナライズされたフィードバック、予測的な健康管理を提供するための人工知能、機械学習、データ分析の進歩などの要因により、予測期間中に成長しようとしています。糖尿病を対象としたデジタル治療に対する規制当局の承認と支払者の適用範囲の拡大は、このセグメントの成長をさらに強化します。

例えば、2024年1月、イーライリリーは、米国の肥満、片頭痛、糖尿病患者向けのデジタル・ヘルスケア・プラットフォームであるLillyDirectを発表しました。同プラットフォームは、疾患管理リソース、オーダーメイドのサポート、サードパーティの薬局調剤サービスを通じたリリー厳選医薬品の直接宅配を提供します。その目的は、処方されたリリー医薬品の便利な宅配オプションなど、医療アクセスの選択肢を増やすことで患者体験を簡素化し、転帰を改善することです。同社のデビッド・A・リックス会長兼最高経営責任者(CEO)は、リリーのアプローチを高く評価しています。

さらに、ベター・セラピューティクスは2023年10月、糖尿病用デジタル治療アプリ「AspyreRx」を発売し、2型糖尿病の治療薬として初めてFDAの認可を受けた認知行動療法(CBT)となりました。以前はBT-001と呼ばれていたこの処方デジタル治療は、18歳以上の2型糖尿病患者にCBTを提供します。

市場地域別シェア

北米がデジタル治療市場シェアで重要な位置を占める見込み

北米はデジタル治療市場において重要な位置を占めており、患者の健康のための患者中心の医療アプローチや、デジタル治療薬に対する償還構造の改善などにより、市場シェアの大半を占めると予想されています。

さらに、これらの製品の研究開発に注力するための主要企業間の提携や協定の増加が、同地域におけるこれらのデバイスの導入を増加させる見込みです。

例えば、2024年10月には、ダートマス大学ガイゼル医科大学の技術・行動健康センター(CTBH)がベーリンガーインゲルハイムと提携し、深刻な精神疾患のためのデジタル治療薬を開発します。この共同研究は、学術研究と医療業界の強みを活かして、世界的なメンタルヘルス危機に対処するためのツールを開発するものです。CTBHの創設ディレクターであるリサ・マーシュは、効果的なツールを作成するために最高の科学を導入し、それが世界中の人々の生活に真の影響を与えることを保証することの重要性を強調しています。

さらに2024年10月、処方箋医療としてのデジタル・セラピューティクスのリーダーであるクリック・セラピューティクス社は、「クリックSE」と呼ばれる新製品群の一部であるソフトウェア強化薬物療法の発売を発表しました。この発売により、クリック・セラピューティクスは、処方薬使用関連ソフトウェア(PDURS)に関する米国食品医薬品局(FDA)のガイダンス草案への関与の高まりを考慮し、処方デジタル治療製品の新しいカテゴリを作成します。したがって、上記の要因は、予測期間中に北米地域が成長するのに役立ちます。

デジタル治療市場は欧州が最も速いペースで成長

欧州はデジタル治療市場において最も速いペースで成長しており、世界のデジタル治療市場に大きな可能性をもたらす欧州地域の推進力により、市場シェアの大半を占めると予想されています。この地域では医療制度が発達し、デジタルヘルスが高度に統合されているため、糖尿病、心血管疾患、精神障害など多くの疾患の治療にデジタル治療薬を採用することが可能になっています。

さらに、企業からの資金提供や、デジタルヘルスソリューションの使用に関連する費用の払い戻し、医療のデジタル化に向けた支出など、政府が採用する支援政策が市場をさらに押し上げています。また、欧州では高齢化に伴い慢性疾患の罹患率が高いため、遠隔患者モニタリングシステムや標的を絞った医療サービスが利用される可能性があり、これが市場をさらに押し上げる要因となっています。

例えば、2024年8月、Innovate UKは、没入型デジタル精神保健治療薬の開発に焦点を当てた24のプロジェクトに資金を提供することを宣言しました。この賞は、英国内での没入型デジタル精神疾患ソリューションの拡大を支援するInnovate UKの200億ポンド・マインドセット・イニシアチブの一環です。治療的介入を行う患者のリハビリに焦点を当てたマーケットプレイスに対する支援に加え、Mindsetはこれらのイノベーションの商業化を支援する強力なエコシステムを確立しています。

主なグローバルプレーヤー

デジタル治療市場の世界的な主要企業には、Teladoc Health、2Morrow Inc、Omada Health, Inc、Resmed Inc、Voluntis, Inc、Kaia Health、Biofourmis、Click Therapeutics, Inc、Welldoc’s BlueStar、Lark Technologies, Incなどがあります。

新興プレーヤー

デジタル治療市場の新興企業には、Happify Health、Cognoa、Propeller Health、Akili Interactive Labsなどがあります。

主要開発

- 2024年8月、Otsuka Precision HealthとClick Therapeuticsは、2024年3月にFDAの認可を取得した大うつ病性障害の症状を治療する処方箋デジタル治療薬「Rejoyn」を発売しました。

- 2023年1月、ルピン・デジタル・ヘルスは、インドの一流の心臓専門医が考案したエビデンスに基づく心臓治療プログラムであるデジタル治療ソリューション「LYFE」を発売しました。LYFEは、医師と接続されたオンラインおよびオフラインのモジュール、バイタルパラメータを記録するFDAおよびCE承認のウェアラブルデバイス、範囲外のバイタルや緊急事態を介護者や医師に通知し、服薬リマインダーや24時間365日の緊急時・救急車によるサポートを提供することで、患者の心臓の健康増進を支援します。

レポートを購入する理由

- 製品の種類、用途、販売チャネル、地域に基づく世界のデジタル治療市場のセグメンテーションを可視化し、主要な商業資産とプレイヤーを理解するため。

- トレンドと共同開発の分析による商機の特定。

- デジタル治療市場に関する数多くのデータを、すべてのセグメント別にまとめたExcelデータシート。

- PDFレポートは、徹底的な定性的インタビューと綿密な調査後の包括的分析で構成されています。

- すべての主要企業の主要製品で構成される製品マッピングをエクセルでご覧いただけます。

世界のデジタル治療市場レポートは、約70の表、65の図、184ページを提供します。

2024年のターゲットオーディエンス

- メーカー/バイヤー

- 業界投資家/投資銀行家

- 研究専門家

- 新興企業

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- 用途別スニペット

- 販売チャネル別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 慢性疾患の有病率の上昇

- XX

- ドライバー

- 阻害要因

- 治療薬の採用制限

- 機会

- 影響要因

- 影響分析

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 製品種類別

- 製品紹介

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場魅力度指数、製品種類別

- ソフトウェア

- ソフトウェア

- 市場規模分析とYoY成長率分析(%)

- デバイス

- その他

- 製品紹介

- アプリケーション別

- 導入

- 市場規模分析とYoY成長率分析(%):用途別

- 市場魅力度指数(用途別

- 糖尿病

- 導入

- 市場規模分析と前年比成長率分析(%)

- 肥満

- 心血管疾患(CVD)

- 中枢神経系(CNS)疾患

- 呼吸器疾患

- 禁煙

- 消化器疾患(GID)

- その他

- 導入

- 販売チャネル別

- 製品紹介

- 市場規模分析および前年比成長率分析(%):販売チャネル別

- 市場魅力度指数(販売チャネル別

- 企業間取引(B2B)

- 販売チャネル別

- 市場規模分析とYoY成長率分析(%)

- 企業対個人(B2C)

- 製品紹介

- 地域別

- 導入

- 市場規模分析とYoY成長率分析(%)地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):販売チャネル別

- 市場規模分析および前年比成長率分析(%):国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):販売チャネル別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):販売チャネル別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- その他の南米諸国

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):販売チャネル別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析および前年比成長率分析(%):販売チャネル別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- Teladoc Health* 社

- 会社概要

- 製品ポートフォリオと説明

- 財務概要

- 主要開発

-

- 2Morrow Inc

- Omada Health, Inc.

- Resmed Inc

- Voluntis, Inc

- Kaia Health

- Biofourmis

- Click Therapeutics, Inc

- Welldoc’s BlueStar

- Lark Technologies, Inc(リストは網羅的ではありません)

-

- Teladoc Health* 社

13. 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 デジタル治療市場の世界市場規模:製品種類別、2023年、2027年、2031年 (10億米ドル)

表2 デジタル治療市場の世界市場規模:用途別、2023年、2027年、2031年 (10億米ドル)

表3 デジタル治療市場の世界市場規模:販売チャネル別、2023年、2027年、2031年 (10億米ドル)

表4 デジタル治療市場の世界市場規模:地域別、2023年、2027年、2031年(10億米ドル)

表5 デジタル治療市場の世界市場:製品種類別、2023年、2027年、2031年(10億米ドル)

表6 デジタル治療市場の世界市場:製品種類別、2022年〜2031年(10億米ドル)

表7 デジタル治療市場の世界市場規模、用途別、2023年、2027年、2031年 (10億米ドル)

表8 デジタル治療薬の世界市場価値、用途別、2022年〜2031年(10億米ドル)

表9 デジタル治療薬の世界市場価値:販売チャネル別、2023年・2027年・2031年(10億米ドル)

表10 デジタル治療薬の世界市場価値、販売チャネル別、2022年〜2031年(10億米ドル)

表11 デジタル治療市場の世界市場価値、地域別、2023年、2027年、2031年 (10億米ドル)

表12 デジタル治療薬の世界市場価値、地域別、2022年〜2031年(10億米ドル)

表13 北米デジタル治療市場価値:製品種類別、2022年〜2031年(10億米ドル)

表14 北米デジタル治療市場価値:用途別、2022年〜2031年(10億米ドル)

表15 北米デジタル治療市場価値:販売チャネル別、2022年〜2031年(10億米ドル)

表16 北米デジタル治療市場金額:国別、2022年〜2031年(10億米ドル)

表17 アジア太平洋地域のデジタル治療市場価値:製品種類別、2022年〜2031年(10億米ドル)

表18 アジア太平洋地域のデジタル治療市場価値:用途別、2022年〜2031年(10億米ドル)

表19 アジア太平洋地域のデジタル治療市場価値:販売チャネル別、2022年〜2031年(10億米ドル)

表20 アジア太平洋地域のデジタル治療市場価値:国別、2022年〜2031年(10億米ドル)

表21 欧州デジタル治療市場価値:製品種類別、2022年〜2031年(10億米ドル)

表22 欧州デジタル治療市場:用途別、2022年〜2031年(10億米ドル)

表23 欧州デジタル治療市場価値:販売チャネル別、2022〜2031年(10億米ドル)

表24 欧州デジタル治療市場:国別市場価値、2022年〜2031年(10億米ドル)

表25 南米のデジタル治療市場:製品種類別、2022年〜2031年(10億米ドル)

表26 南米のデジタル治療市場:用途別、2022年〜2031年(10億米ドル)

表27 南米のデジタル治療市場価値:販売チャネル別、2022年〜2031年(10億米ドル)

表28 南米のデジタル治療市場金額:国別、2022年〜2031年(10億米ドル)

表29 中東・アフリカのデジタル治療市場:製品種類別、2022年〜2031年(10億米ドル)

表30 中東・アフリカのデジタル治療市場価値:用途別、2022-2031年(10億米ドル)

表31 中東・アフリカのデジタル治療市場価値:販売チャネル別、2022年〜2031年(10億米ドル)

表32 中東・アフリカのデジタル治療市場:国別市場価値、2022年〜2031年(10億米ドル)

表33 Teladoc Health: 概要

表34 Teladoc Health: 製品ポートフォリオ

表35 Teladoc Health:製品ポートフォリオ 主な開発

表36 2Morrow Inc: 概要

表37 2Morrow Inc: 製品ポートフォリオ

表38 2Morrow Inc: 主な開発

表39 オマダヘルス社 概要

表 40 オマダヘルス社:概要 製品ポートフォリオ

表 41 オマダヘルスInc: 主な開発

表 42 レスメッド社 : 概要

表43 Resmed Inc : 製品ポートフォリオ

表44 Resmed Inc : 主な開発

表45 Voluntis, Inc: 概要

表46 Voluntis, Inc: 製品ポートフォリオ

表47 Voluntis, Inc: 主な開発

表48 カイアヘルス 概要

表49 カイアヘルス 製品ポートフォリオ

表50 カイアヘルス 主な開発

表 51 バイオフォーミス 概要

表52 Biofourmis: 製品ポートフォリオ

表53 Biofourmis: 主な開発

表54 Click Therapeutics, Inc: 概要

表55 Click Therapeutics, Inc: 製品ポートフォリオ

表56 Click Therapeutics, Inc: 主な開発

表57 ウェルドックのBlueStar: 概要

表58 Welldoc’s BlueStar: 製品ポートフォリオ

表59 ウェルドックのBlueStar: 主な開発

表60 ラーク・テクノロジーズ 概要

表61 Lark Technologies, Inc: 製品ポートフォリオ

表 62 ラーク・テクノロジーズ:製品ポートフォリオ 主な開発

図表一覧

図1 デジタル治療市場の世界市場規模、2022年〜2031年(10億米ドル)

図2 デジタル治療薬の世界市場シェア、製品種類別、2023年・2031年(%)

図3 デジタル治療薬の世界市場シェア、用途別、2023年・2031年(%)

図4 デジタル治療薬の世界市場シェア:販売チャネル別、2023年・2031年(%)

図5 デジタル治療薬の世界市場シェア:地域別、2023年・2031年(%)

図6 デジタル治療市場の世界YoY成長率、製品種類別、2023年〜2031年(%)

図7 ソフトウェア・デジタル・セラピューティクス市場金額、2022年〜2031年 (10億米ドル)

図8 デバイスのデジタル治療市場価値、2022年〜2031年(10億米ドル)

図9 その他のデジタル治療市場価値、2022年〜2031年(10億米ドル)

図10 デジタル治療市場の世界におけるYoY成長率、用途別、2023年〜2031年(%)

図11 デジタル治療市場の世界における糖尿病用途の市場価値、2022年〜2031年(10億米ドル)

図12 デジタル治療市場の世界金額、2022-2031年における肥満の用途(10億米ドル)

図13 世界のデジタル治療市場価値における心血管疾患(CVD)アプリケーション、2022-2031年(10億米ドル)

図14 世界のデジタル治療市場価値、2022-2031年における中枢神経系(CNS)疾患アプリケーション(10億米ドル)

図15 デジタル治療薬の世界市場価値、2022-2031年における呼吸器系疾患への応用(10億米ドル)

図16 デジタル治療市場の世界金額、2022-2031年(10億米ドル)における禁煙アプリケーション

図17 デジタル治療薬の世界市場価値、2022-2031年における消化器疾患(GID)アプリケーション(10億米ドル)

図18 デジタル治療薬の世界市場価値、2022-2031年におけるその他の用途(10億米ドル)

図19 デジタル治療市場の世界におけるYoY成長率、販売チャネル別、2023年〜2031年(%)

図20 デジタル治療薬の世界市場金額、2022年〜2031年における企業間(B2B)販売チャネル(10億米ドル)

図21 デジタル治療薬の世界市場における企業間(B2C)販売チャネルの市場価値、2022年〜2031年(10億米ドル)

図22 デジタル治療市場の世界地域別YoY成長率、2023年〜2031年(%)

図23 北米のデジタル治療市場金額、2022年〜2031年(10億米ドル)

図24 北米デジタル治療市場シェア:製品種類別、2023年・2031年(%)

図25 北米デジタル治療市場シェア:用途別、2023年・2031年(%)

図26 北米デジタル治療市場シェア:販売チャネル別、2023年・2031年(%)

図27 北米デジタル治療市場シェア:国別、2023年・2031年(%)

図28 アジア太平洋地域のデジタル治療市場金額、2022年〜2031年(10億米ドル)

図29 アジア太平洋地域のデジタル治療市場シェア:製品種類別、2023年・2031年(%)

図30 アジア太平洋地域のデジタル治療市場シェア:用途別、2023年・2031年(%)

図31 アジア太平洋地域のデジタル治療市場シェア:販売チャネル別、2023年・2031年(%)

図32 アジア太平洋地域のデジタル治療市場シェア:国別、2023年・2031年(%)

図33 欧州デジタル治療市場金額、2022年〜2031年(10億米ドル)

図34 欧州デジタル治療市場シェア:製品種類別、2023年・2031年(%)

図35 欧州デジタル治療市場シェア:用途別、2023年・2031年(%)

図36 欧州デジタル治療市場シェア:販売チャネル別、2023年・2031年(%)

図37 欧州デジタル治療市場シェア:国別、2023年・2031年(%)

図38 南米のデジタル治療市場金額、2022年〜2031年(10億米ドル)

図39 南米のデジタル治療市場シェア:製品種類別、2023年・2031年(%)

図40 南米のデジタル治療市場シェア:用途別、2023年・2031年 (%)

図41 南米のデジタル治療市場シェア:販売チャネル別、2023年・2031年 (%)

図42 南米のデジタル治療市場シェア:国別、2023年・2031年(%)

図43 中東・アフリカのデジタル治療市場金額、2022年〜2031年 (10億米ドル)

図44 中東・アフリカのデジタル治療市場シェア:製品種類別、2023年・2031年(%)

図45 中東・アフリカのデジタル治療市場シェア:用途別、2023年・2031年 (%)

図46 中東・アフリカのデジタル治療市場シェア:販売チャネル別、2023年・2031年(%)

図47 Teladoc Health: 財務

図 48 2Morrow Inc: 財務

図 49 オマダ・ヘルス社:財務 財務

図 50 レスメッド・インク: 財務

図 51 Voluntis, Inc: 財務

図 52 カイアヘルス 財務

図 53 バイオフォーミス 財務

図 54 クリック・セラピューティクス 財務

図 55 ウェルドックのブルースター 財務

図 56 ラーク・テクノロジーズ 財務

❖本調査資料に関するお問い合わせはこちら❖