❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

医療用インプラントの市場規模

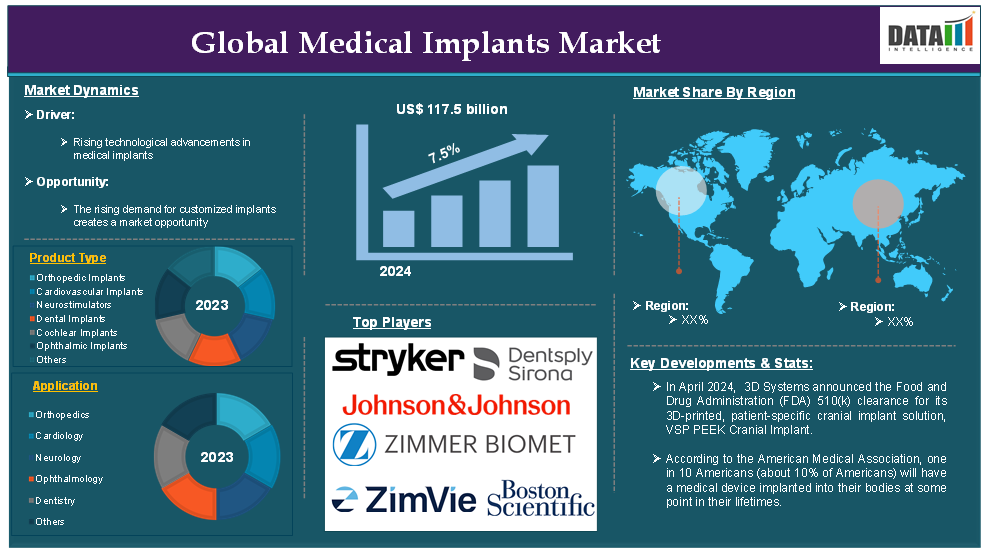

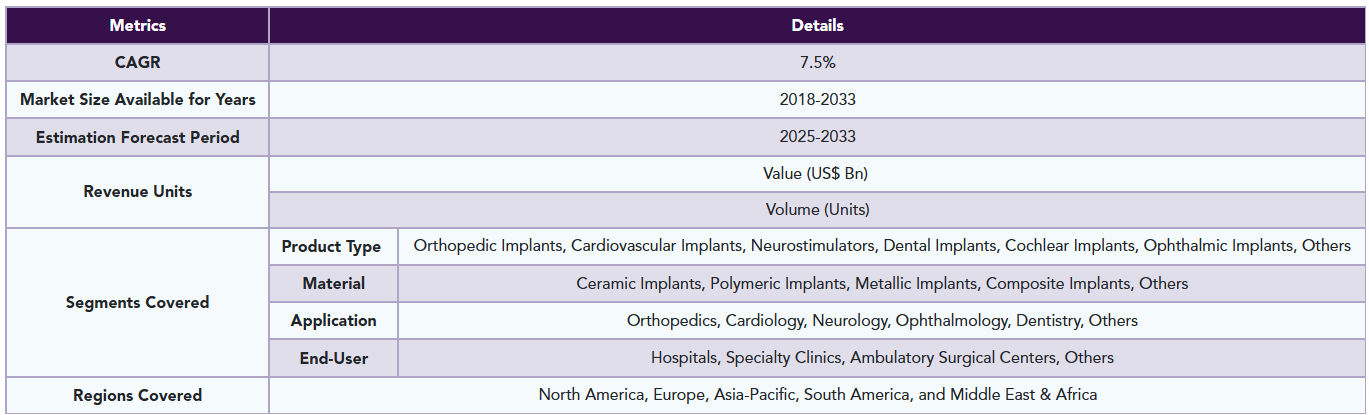

医療用インプラントの世界市場は、2024年に1,175億米ドルに達し、2033年には2,249億米ドルに達すると予測され、予測期間2025〜2033年のCAGRは7.5%で成長する見込みです。

医療用インプラントは、外科的または非外科的に体内または体表面に埋入され、生体構造の置換、支持、強化、機能の回復、審美性の向上を図る装置です。インプラントは、病状や希望する結果に応じて、永久的または取り外し可能なように設計されています。インプラントは通常、整形外科、循環器科、神経科、歯科、美容外科など、様々な医療分野で使用されています。医療用インプラントの開発および使用には、安全性、機能性、および患者の幸福を保証するために、材料科学、生物医学工学、および外科手術の実践における学際的な専門知識が必要です。

医療インプラントの世界的な需要は、医療技術の進歩や慢性疾患の増加により、急速に拡大しています。例えば、米国医師会によると、アメリカ人の10人に1人(約10%)は、生涯のどこかで医療機器を体内に埋め込むことになります。この需要を促進する主な要因としては、高齢者人口の増加、心血管疾患や関節炎などの疾患の流行、バイオマテリアルや低侵襲手術技術の進歩などが挙げられます。

市場ダイナミクス: 促進要因と抑制要因

医療用インプラントの技術進歩の高まり

医療用インプラントの技術進歩の高まりは、医療用インプラント市場の成長を大きく後押ししており、予測期間中も市場を牽引していくと予想されます。バイオポリマーや生分解性インプラントなどのバイオマテリアルは、その生体適合性、強度、耐久性により、ますます使用されるようになっています。これらのインプラントは免疫反応のリスクを低減し、インプラントに対する患者の受容性を向上させます。

例えば、2024年8月、ストライカーはインドで、修復不可能な大規模腱板断裂(MIRCT)の関節鏡治療用として、世界初の生分解性肩峰下バルーンインプラント「InSpace」を発売しました。MIRCTは肩関節機能障害の最も一般的な原因の一つです。InSpaceは、外科医に肩関節治療の新たな選択肢を提供し、患者のニーズに応えることを可能にします。InSpaceバルーンインプラントは、縫合や固定器具を必要とせずに肩峰下腔を回復するように設計されており、肩の動きと機能を改善することが実証されています。

3Dプリンティングは、患者固有の解剖学的ニーズに基づいたカスタマイズを可能にすることで、インプラントの製造に革命をもたらしました。この技術は、よりフィットし、より効果的な、精密で複雑なオーダーメイドのインプラントを作成することで、手術結果を改善します。3Dプリントインプラント市場は、費用対効果が高く、カスタマイズ可能なソリューションを短いリードタイムで製造できることから、成長が見込まれています。

例えば、2024年4月、3Dシステムズは、3Dプリントされた患者専用の頭蓋インプラントソリューションであるVSP PEEK Cranial Implantの FDA(食品医薬品局)510(k) 認可を発表しました。VSP PEEK Cranial Implantには、セグメンテーションおよび3Dモデリングソフトウェア、3D Systems EXT 220 MED 3Dプリンター、Evonik VESTAKEEP i4 3DF PEEK(ポリエーテルエーテルケトン)、および事前に定義された製造プロセスで構成される、FDA認可済みの完全なワークフローが含まれています。積層造形ソリューションを活用することで、この技術は、従来の機械加工で製造された同様のインプラントよりも最大85%少ない材料で患者固有の頭蓋インプラントを製造することができ、インプラント用PEEKのような高価な原材料の大幅なコスト削減につながります。

インプラントの高コスト

医療用インプラントの高額なコストは、特に低所得地域や経済的に恵まれない患者のアクセスを制限し、市場の成長を大きく阻害します。整形外科の人工関節のようなハイエンドのインプラントには、チタン合金やセラミックのような高価な材料が使われることが多く、製造や購入にコストがかかります。そのため、インプラントの初期価格が高くなり、多くの患者や医療制度にとって手の届かないものになってしまいます。

例えば、Journal of Orthopaedic Business誌によると、標準的な膝インプラントの平均費用は5,336ドル±1,671ドルで、一次人工膝関節全置換術(TKA)の平均総費用は23,907ドル±9,514ドルでした。標準的な人工膝関節インプラントの費用は、一次人工膝関節全置換術の総費用の22.3%を占めています。

インプラントの高コストは、医療制度に経済的負担をもたらします。アメリカのような国々では、医療費のかなりの部分が、インプラ ントを含む高コストの手術に当てられています。そのため、患者の保険料や自己負担額が高くなり、市場全体の成長に影響を与えます。

例えば、歯科インプラントは1本の歯に3000ドルから7000ドルかかります。この価格には、外科手術で顎の骨に埋め込むチタン製のポストであるインプラント本体と、アバットメント、クラウンが含まれます。クラウンは通常、ポーセレンまたはジルコニア製で、天然歯の外観と機能を模倣します。

市場セグメント分析

世界の医療インプラント市場は、製品タイプ、材料、用途、エンドユーザー、地域によって区分されます。

製品の種類別:

整形外科用インプラントセグメントが医療用インプラント市場シェアを独占する見込みです。

世界的な高齢化は、整形外科インプラントの大きな原動力です。人口の高齢化に伴い、関節炎、骨粗しょう症、転倒による骨折などの症状が増加し、人工関節や脊椎器具などのインプラントの需要が高まっています。例えば、Bone and Joint Burden Organizationによると、筋骨格系疾患のおよそ4人に1人(24.5%)が65歳以上で発症しています。筋骨格系疾患のほぼ40%は45~64歳で発症しており、整形外科用インプラントの需要が高まっています。

整形外科用インプラントの進歩により、より精密で個々の患者の解剖学的構造に適したカスタムメイドのインプラントの製造が可能になりました。これにより、人工股関節置換術や人工膝関節置換術などの治療成績が向上し、回復時間も短縮されました。例えば、2024年4月、オンコス・サージカル社は、米国食品医薬品局(FDA)から抗菌コーティング剤を施した新規インプラントのデノボ承認を取得しました。永久インプラントの細菌汚染は、特に患者層が非常に脆弱である整形外科腫瘍学や再置換関節形成術の用途において、壊滅的な影響を及ぼす可能性があります。

ジョンソン・エンド・ジョンソン、ストライカー、ジンマー・バイオメットなどの整形外科インプラント市場の大手企業は、継続的な技術革新と先進技術を持つ中小企業の買収を通じて成長を推進しています。関節置換システム、脊椎インプラント、外傷用デバイスを網羅する幅広い製品ポートフォリオは、市場での優位性を維持する上で極めて重要です。

例えば、2024年12月、Zimmer Biomet Holdings, Inc.は、骨セメントや金属に過敏な患者の代替となる全膝関節インプラントコンポーネントであるPersona SoluTion Porous Plasma Spray (PPS) Femurの米国食品医薬品局(FDA)510(k)認可を発表しました。Persona SoluTion PPS Femurは、セメントレス固定用の多孔質コーティング剤と、摩耗性能を高めるために設計された独自の表面処理が特徴です。

市場の地域別分析

北米は医療用インプラント市場で重要な位置を占める見込み

北米、特に米国は、高度な医療技術と熟練した医療従事者を利用できる高度に発達した医療制度を誇っています。設備の整った病院や専門治療センターの存在は、新しい医療用インプラントの採用を促進します。例えば、米国インプラント歯科学会によると、米国では毎年100万人以上がインプラント治療を受けています(250万本のインプラントに相当)。

北米は医療研究と技術革新の中心地です。学術機関、医療提供者、業界リーダー間の協力が、先進医療インプラントの開発を加速させています。メドトロニック、ジョンソン・エンド・ジョンソン、ボストン・サイエンティフィックなどの新興企業が米国に本社を置き、最先端の医療機器を開発するために大規模な研究開発を行っています。こうした環境が新製品や新技術の上市を後押しし、北米市場の優位性を維持しています。

例えば、2024年12月、ジョンソン・エンド・ジョンソンメドテック傘下のメンター・ワールドワイドLLCは、米国食品医薬品局(FDA)が、乳房切除後の女性の一次および再置換乳房手術用として、メンター・メモリージェル・エンハンス・ブレスト・インプラントを承認したと発表しました。この世界初のシリコーンゲル充填インプラントラインは、ベース幅、プロジェクション、ボリュームの範囲が拡大され、市場最大の930ccから1445ccまでの全く新しいサイズ展開が特徴です。メンターは、2025年半ばから米国でMemoryGel Enhance Breast Implantsを市販する予定です。

さらに2024年10月には、 整形外科用外傷器具の新興イノベーターである X-Bolt Orthopedics社が、フロリダ州でPro-X1 Trochanteric Nailing Systemを使用した米国初のインプラントの成功裏の完成を発表しました。このマイルストーンは、同社の主力製品の正式な商業的発売を意味し、全米での股関節骨折治療にX-Boltの技術を適用する大きな前進を意味します。

アジア太平洋地域が医療用インプラント市場で最も速いペースで成長中

APAC地域では、3Dプリンティング、低侵襲手術技術、スマートインプラントなどの先端技術の採用が拡大しています。これらの技術は、カスタマイズされたインプラント、より良い手術結果、迅速な回復時間を可能にし、費用対効果の高い治療への需要が高い人口密集地域では特に魅力的です。

例えば、医療技術の世界的リーダーであるStrykerは、2024年8月、インドで修復不能な巨大腱板断裂(MIRCT)に対する関節鏡治療用の初のバルーンインプラントであるInSpaceを発売しました。MIRCTは肩関節機能障害の最も一般的な原因の一つです。InSpaceは、外科医が患者のニーズをよりよく満たすことができるよう、肩関節の継続的治療における新たな選択肢を提供します。

さらに、2024年9月には、革新的な美容・再建乳房ソリューションを通じて女性の健康増進に取り組む医療技術のリーディングカンパニーであるGC Aesthetics社が、最新の乳房インプラントイノベーションを特徴とするYOUTHLYブランドを中国で立ち上げました: PERLE、Luna XT、The Round Collectionの最新バージョンである100%フィルド。

グローバルな医療機器メーカーの存在と、ヘルスケア分野への外国直接投資の増加は、極めて重要な要素です。ジンマー・バイオメット(ZimVie)、メドトロニック、ジョンソン・エンド・ジョンソン、ボストン・サイエンティフィックなどの企業は、現地製造施設や販売提携を通じて、APACでの足跡を拡大しています。このような投資により、製品の供給力が高まり、新しい医療技術の迅速な導入が可能になります。

例えば、2024年2月、歯科および脊椎市場におけるライフサイエンスのグローバルリーダーであるZimVie Inc.は、日本でTSXインプラントを発売しました。アジア太平洋地域で最大の歯科インプラント市場であり、世界でも5番目に大きな市場である日本は、ジンヴィにとって戦略的に非常に重要です。日本におけるTSXの発売により、歯科インプラント市場におけるプレミアムマーケットリーダーと真っ向から競争することが可能になります。

主要グローバルプレーヤー

医療用インプラント市場における主なグローバルプレーヤーには、Stryker Corporation、Dentsply Sirona、ZimVie Inc.、Johnson & Johnson、Zimmer Biomet Holdings, Inc.、Smith+Nephew、Boston Scientific Corporation、Meril Life Sciences Pvt. Ltd.、Cochlear Ltd.、Wright Medical Group N.V.などがあります。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たなテクノロジーを取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

医療用インプラントの世界市場レポートは、70の主要な表、72以上の視覚的にインパクトのある図、179ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済専門家、市場参入専門家

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通・サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

目次

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 製品種類別スニペット

- 材料別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 医療用インプラントの技術的進歩の高まり

- 美容整形に対する需要の高まり

- 阻害要因

- インプラントの高コスト

- 機会

- 影響分析

- ドライバー

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最も売れているブランドを持つ確立されたリーダー

- 確立された製品を持つマーケットリーダー

- 新興スタートアップと主要イノベーター

- CXOの視点

- 最新動向とブレークスルー

- ケーススタディ/継続研究

- 規制と償還の状況

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- シナリオ分析: ベストケース、ベースケース、ワーストケース予測

- 価格分析と価格ダイナミクス

- 市場リーダーとパイオニア

- 医療インプラント市場:種類別

- イントロダクション

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場魅力度指数:製品種類別

- 整形外科インプラント*市場

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 心血管インプラント

- 神経刺激装置

- 歯科インプラント

- 人工内耳インプラント

- 眼科インプラント

- その他

- イントロダクション

- 医療用インプラント市場、材料別

- イントロダクション

- 市場規模分析および前年比成長率分析(%):材料別

- 市場魅力度指数(材料別

- セラミックインプラント*市場

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 高分子インプラント

- 金属インプラント

- 複合インプラント

- その他

- イントロダクション

- 医療用インプラント市場、用途別

- イントロダクション

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数(用途別

- 整形外科*市場

- 導入

- 市場規模分析と前年比成長率分析(%)

- 循環器科

- 神経学

- 眼科

- 歯科

- その他

- イントロダクション

- 医療用インプラント市場:エンドユーザー別

- イントロダクション

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院*市場

- 病院市場

- 市場規模分析とYoY成長率分析(%)

- 専門クリニック

- 外来外科センター

- その他

- イントロダクション

- 医療インプラント市場、地域別市場分析と成長機会

- 序論

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数(地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):素材別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析とYoY成長率分析(%):素材別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):素材別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):素材別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析および前年比成長率分析(%):素材別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 序論

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- ストライカー・コーポレーション

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主要開発

- SWOT分析

-

- Dentsply Sirona

- ZimVie Inc.

- Johnson & Johnson

- Zimmer Biomet Holdings, Inc.

- Smith+Nephew

- Boston Scientific Corporation

- Meril Life Sciences Pvt. Ltd.

- Cochlear Ltd.

- Wright Medical Group N.V. (リストは網羅的ではありません)

-

- ストライカー・コーポレーション

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 医療用インプラントの世界市場金額:製品種類別、2024年、2029年、2033年 (百万米ドル)

表2 医療用インプラントの世界市場金額:素材別、2024年、2029年、2033年 (百万米ドル)

表3 医療用インプラントの世界市場:用途別、2024年、2029年、2033年 (百万米ドル)

表4 医療用インプラントの世界市場:エンドユーザー別、2024年、2029年、2033年 (百万米ドル)

表5 医療用インプラントの世界市場金額:地域別、2024年、2029年、2033年 (百万米ドル)

表6 医療用インプラントの世界市場:製品種類別、2024年、2029年、2033年(百万米ドル)

表7 医療用インプラントの世界市場:製品種類別、2018年〜2033年(百万米ドル)

表8 医療用インプラントの世界市場:材料別、2024年、2029年、2033年(百万米ドル)

表9 医療用インプラントの世界市場価値:素材別、2018年〜2033年(百万米ドル)

表10 医療用インプラントの世界市場価値:用途別、2024年、2029年、2033年 (百万米ドル)

表11 医療用インプラントの世界市場価値、用途別、2018-2033年 (百万米ドル)

表12 医療用インプラントの世界市場:エンドユーザー別、2024年、2029年、2033年 (百万米ドル)

表13 医療用インプラントの世界市場:エンドユーザー別、2018年〜2033年(百万米ドル)

表14 医療用インプラントの世界市場:地域別、2024年、2029年、2033年 (百万米ドル)

表15 医療用インプラントの世界市場価値、地域別、2018年〜2033年(百万米ドル)

表16 北米の医療用インプラント市場価値、製品種類別、2018年〜2033年 (百万米ドル)

表17 北米の医療用インプラント市場価値、素材別、2018年-2033年 (百万米ドル)

表18 北米の医療用インプラント市場価値、用途別、2018-2033 (百万米ドル)

表19 北米の医療用インプラント市場価値、エンドユーザー別、2018-2033 (百万米ドル)

表20 北米医療用インプラント市場価値、国別、2018年-2033年 (百万米ドル)

表21 アジア太平洋地域の医療用インプラント市場価値、製品種類別、2018年-2033年 (百万米ドル)

表22 アジア太平洋地域の医療用インプラントの市場価値、材料別、2018年-2033年 (百万米ドル)

表23 アジア太平洋地域の医療用インプラントの市場価値、用途別、2018年-2033年 (百万米ドル)

表24 アジア太平洋地域の医療用インプラントの市場価値、エンドユーザー別、2018年-2033年 (百万米ドル)

表25 アジア太平洋地域の医療用インプラントの市場価値、国別、2018年-2033年 (百万米ドル)

表26 欧州医療用インプラント市場価値、製品種類別、2018年-2033年 (百万米ドル)

表27 欧州医療用インプラント市場価値、材料別、2018年-2033年 (百万米ドル)

表28 欧州医療用インプラントの市場価値、用途別、2018-2033 (百万米ドル)

表29 欧州医療用インプラント市場価値:エンドユーザー別、2018-2033 (百万米ドル)

表30 欧州医療用インプラント市場価値、国別、2018-2033 (百万米ドル)

表31 南米の医療用インプラント市場価値、製品種類別、2018年-2033年 (百万米ドル)

表32 南米の医療用インプラント市場価値、素材別、2018年-2033年 (百万米ドル)

表33 南米の医療用インプラント市場価値、用途別、2018年-2033年 (百万米ドル)

表34 南米の医療用インプラント市場価値、エンドユーザー別、2018-2033 (百万米ドル)

表35 南米の医療用インプラント市場価値、国別、2018-2033年 (百万米ドル)

表36 中東・アフリカ医療用インプラント市場価値、製品種類別、2018-2033年 (百万米ドル)

表37 中東・アフリカ医療用インプラント市場価値、材料別、2018-2033年 (百万米ドル)

表38 中東・アフリカ医療用インプラントの市場価値、用途別、2018年-2033年 (百万米ドル)

表39 中東・アフリカ医療用インプラントの市場価値、エンドユーザー別、2018年-2033年 (百万米ドル)

表40 中東およびアフリカの医療用インプラント市場価値、国別、2018年-2033年 (百万米ドル)

表41 Stryker Corporation: 概要

表42 Stryker Corporation: 製品ポートフォリオ

表43 Stryker Corporation: 主な開発

表44 デンツプライ・シロナ 概要

表45 デンツプライ・シロナ:概要 製品ポートフォリオ

表46 デンツプライシロナ 主な進展

表47 ZimVie Inc: 概要

表48 ZimVie Inc: 製品ポートフォリオ

表49 ZimVie Inc: 主な開発

表50 ジョンソン・エンド・ジョンソン 概要

表51 ジョンソン・エンド・ジョンソン 製品ポートフォリオ

表52 ジョンソン・エンド・ジョンソン:主な進展

表53 Zimmer Biomet Holdings, Inc: 概要

表 54 Zimmer Biomet Holdings, Inc: 製品ポートフォリオ

表55 Zimmer Biomet Holdings, Inc: 主な開発

表56 スミス+ネフュー 概要

表57 スミス+ネフュー 製品ポートフォリオ

表 58 スミス+ネフュー 主な開発

表 59 ボストン・サイエンティフィック・コーポレーション 概要

表60 ボストン・サイエンティフィック社:概要 製品ポートフォリオ

表61 ボストン・サイエンティフィック・コーポレーション 主な開発

表 62 Meril Life Sciences Pvt: 概要

表63 Meril Life Sciences Pvt: 製品ポートフォリオ

表64 Meril Life Sciences Pvt.

表65 Cochlear Ltd: 概要

表66 Cochlear Ltd: 製品ポートフォリオ

表67 コクレア社:主要開発製品

表68 Wright Medical Group N.V: 概要

表69 Wright Medical Group N.V: 製品ポートフォリオ

表70 ライト・メディカル・グループN.V.:主な進展

図表一覧

図1 医療用インプラントの世界市場規模、2018年〜2033年(百万米ドル)

図2 医療用インプラントの世界市場シェア、製品種類別、2024年・2033年(%)

図3 医療用インプラントの世界市場シェア:材料別、2024年・2033年(%)

図4 医療用インプラントの世界市場シェア:用途別、2024年・2033年(%)

図5 医療用インプラントの世界市場シェア:エンドユーザー別、2024年・2033年(%)

図6 医療用インプラントの世界市場シェア:地域別、2024年・2033年(%)

図7 医療用インプラントの世界市場:YoY成長率、製品種類別、2024年〜2033年(%)

図8 整形外科インプラント医療用インプラント市場金額、2018年〜2033年 (百万米ドル)

図9 心臓血管インプラント医療用インプラント市場価値、2018年-2033年(百万米ドル)

図10 神経刺激装置医療用インプラントの市場価値、2018年~2033年(百万米ドル)

図11 歯科インプラント医療用インプラントの市場価値、2018年~2033年(百万米ドル)

図12 人工内耳インプラント医療インプラント市場価値、2018-2033年(百万米ドル)

図13 眼科インプラント医療用インプラントの市場価値、2018年~2033年(百万米ドル)

図14 その他の医療用インプラントの市場価値、2018年~2033年(百万米ドル)

図15 医療用インプラントの世界市場 前年比成長率、材料別、2024年〜2033年 (%)

図16 医療用インプラントの世界市場金額におけるセラミックインプラント素材、2018-2033年 (百万米ドル)

図17 医療用インプラントの世界市場におけるポリマー製インプラント材料の市場価値、2018-2033年 (百万米ドル)

図18 医療用インプラントの世界市場における金属インプラント材料の市場価値、2018-2033年 (百万米ドル)

図 19 医療用インプラントの世界市場における複合インプラント材料の市場価値、2018-2033 (百万米ドル)

図20 医療用インプラントの世界市場価値におけるその他材料、2018-2033年 (百万米ドル)

図21 医療用インプラントの世界市場におけるYoY成長率、用途別、2024年〜2033年 (%)

図22 医療用インプラントの世界市場金額における整形外科用途、2018年-2033年 (百万米ドル)

図23 医療用インプラントの世界市場金額における心臓病学用途、2018年-2033年 (百万米ドル)

図24 医療インプラントの世界市場価値における神経学用途、2018-2033年(百万米ドル)

図25 医療用インプラントの世界市場価値における眼科の用途、2018-2033年(百万米ドル)

図26 医療用インプラントの世界市場価値における歯科の用途、2018-2033年 (百万米ドル)

図27 医療用インプラントの世界市場価値におけるその他の用途、2018-2033年 (百万米ドル)

図28 医療用インプラントの世界市場のエンドユーザー別YoY成長率、2024年〜2033年 (%)

図29 医療用インプラントの世界市場金額における病院エンドユーザー、2018年-2033年 (百万米ドル)

図30 医療用インプラントの世界市場における専門クリニックのエンドユーザー、市場価値、2018-2033年 (百万米ドル)

図31 世界の医療用インプラント市場における外来手術センターのエンドユーザー、市場価値、2018-2033年 (百万米ドル)

図32 医療用インプラントの世界市場価値におけるその他のエンドユーザー、2018年~2033年 (百万米ドル)

図33 医療用インプラントの世界市場におけるYoY成長率、地域別、2024年~2033年 (%)

図34 北米の医療用インプラント市場価値、2018年-2033年 (百万米ドル)

図35 北米の医療用インプラント市場シェア(製品種類別)、2024年・2033年 (%)

図36 北米の医療用インプラント市場シェア:材料別、2024年・2033年 (%)

図37 北米の医療用インプラント市場シェア:用途別、2024年・2033年(%)

図38 北米の医療用インプラント市場シェア:エンドユーザー別、2024年・2033年 (%)

図39 北米医療用インプラント市場シェア:国別、2024年・2033年(%)

図40 アジア太平洋地域の医療用インプラント市場金額、2018年〜2033年 (百万米ドル)

図41 アジア太平洋地域の医療用インプラント市場シェア(製品種類別)、2024年・2033年 (%)

図42 アジア太平洋地域の医療用インプラント市場シェア:材料別、2024年・2033年 (%)

図43 アジア太平洋地域の医療用インプラント市場シェア:用途別、2024年・2033年(%)

図44 アジア太平洋地域の医療用インプラント市場シェア:エンドユーザー別、2024年・2033年(%)

図45 アジア太平洋地域の医療用インプラント市場シェア(国別):2024年・2033年(%)

図46 欧州医療用インプラント市場金額、2018年〜2033年 (百万米ドル)

図47 欧州医療用インプラント市場シェア:製品種類別、2024年・2033年(%)

図48 欧州医療用インプラント市場シェア:材料別、2024年・2033年 (%)

図49 欧州医療用インプラント市場シェア:用途別:2024年・2033年(%)

図50 欧州医療用インプラント市場シェア:エンドユーザー別:2024年・2033年(%)

図51 欧州医療用インプラント市場シェア:国別、2024年・2033年(%)

図52 南米の医療用インプラント市場金額、2018年〜2033年 (百万米ドル)

図53 南米の医療用インプラント市場シェア(製品種類別)、2024年・2033年 (%)

図54 南米の医療用インプラント市場シェア:材料別、2024年・2033年 (%)

図55 南米の医療用インプラント市場シェア:用途別、2024年・2033年(%)

図56 南米の医療用インプラント市場シェア:エンドユーザー別、2024年・2033年 (%)

図57 南米の医療用インプラント市場シェア(国別):2024年・2033年(%)

図58 中東・アフリカ医療用インプラント市場金額推移、2018年~2033年(百万米ドル)

図59 中東・アフリカ医療用インプラント市場シェア(製品種類別):2024年・2033年(%)

図60 中東・アフリカ医療用インプラント市場シェア:材料別、2024年・2033年 (%)

図61 中東・アフリカ医療用インプラント市場シェア:用途別、2024年・2033年 (%)

図62 中東・アフリカ医療用インプラント市場シェア:エンドユーザー別、2024年・2033年 (%)

図 63 Stryker Corporation: 財務

図 64 デンツプライ・シロナ 財務

図 65 ZimVie Inc: 財務

図 66 ジョンソン・エンド・ジョンソン 財務

図 67 Zimmer Biomet Holdings, Inc: 財務

図 68 スミス・アンド・ネフュー 財務

図 69 ボストン・サイエンティフィック・コーポレーション ボストン・サイエンティフィック:財務

図 70 Meril Life Sciences Pvt: 財務

図 71 Cochlear Ltd: 財務

図 72 ライト・メディカル・グループ N.V: 財務

❖本調査資料に関するお問い合わせはこちら❖