❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

概要

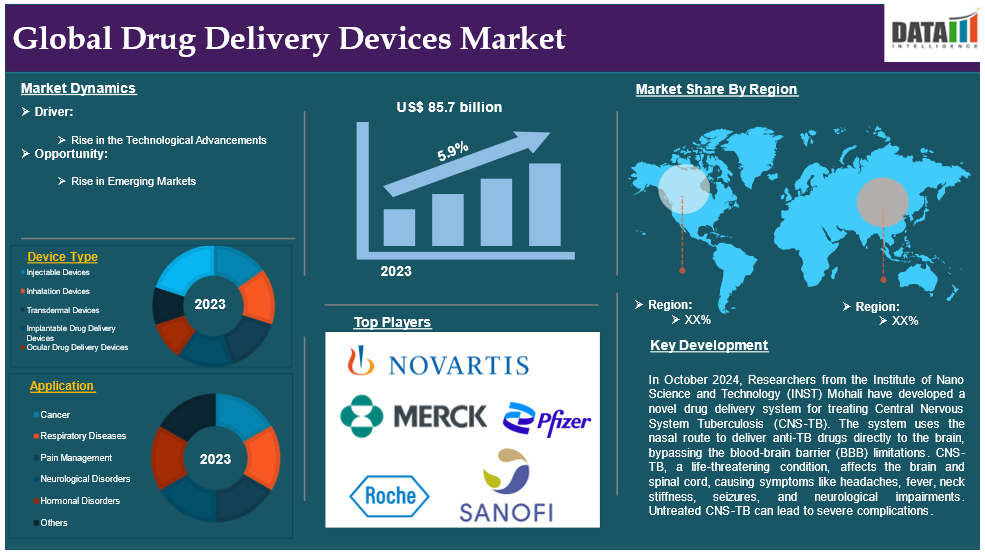

世界の薬物送達装置市場は、2023年に857億米ドルに達し、2033年には1,365億米ドルに達すると予測され、予測期間2025-2033年の年平均成長率は5.9%です。

薬物送達装置は、現代医療において重要な役割を担っています。薬物送達デバイスは、薬物投与を最適化し、有効性を高め、副作用を最小限に抑えるために、さまざまな方法、製剤、技術を用います。従来の方法では薬物濃度が変動し、治療効果が損なわれる可能性があります。新規薬物送達システム(NDDS)は、長期間にわたって治療薬物濃度を維持するための制御放出メカニズムを提供します。

市場ダイナミクス: 促進要因と抑制要因

技術進歩の台頭

技術の進歩は薬物送達装置市場に変革をもたらし、薬物投与の効率と精度を向上させています。主な技術革新には、治療薬を疾患組織に直接投与し、副作用を最小限に抑えて治療成績を向上させる標的薬物送達システム(特に腫瘍学)があります。経口薬物送達技術もまた、消化管の劣化や吸収率の変動といった課題に対処しています。

例えば、インプラント薬物送達システム(IDDS)は、慢性疾患を管理するための新しいアプローチであり、制御された標的治療介入を提供します。従来の経口薬とは異なり、IDDSは薬物貯蔵器として機能し、正確な投与量を作用部位または全身循環に直接送達します。IDDSの有望な用途の一つは慢性疼痛管理で、患者は経口鎮痛剤に伴う複雑な投与スケジュールや潜在的な副作用を避けることができます。鎮痛剤を脳脊髄液に直接投与することで、IDDSは血液脳関門をバイパスし、全身への曝露と副作用を最小限に抑えます。また、プログラム可能なポンプにより、薬剤の放出を制御することができるため、長時間にわたり安定した鎮痛効果が得られます。

厳しい規制要件

世界の薬物送達装置市場は、地域によって異なる要件、明確なガイドラインの欠如、日本のような市場における厳しい規制など、数多くの規制上の課題に直面しています。特に薬剤とデバイスを統合したコンビネーション製品では、開発期間とコストの増加につながります。明確なガイドラインがないため、特定の規格への準拠に関してメーカー間で混乱が生じることもあります。

テクノロジーの進化に伴い、規制当局はソフトウェアの品質やサイバーセキュリティを重視するようになり、承認プロセスが複雑化しています。企業はまた、製造品質とデバイスの性能に関する監視の強化に備える必要があり、これは世界的な規制機関の焦点になりつつあります。これらの課題には、製品開発と市場参入を成功させるための戦略的計画とメーカーと規制当局の協力が必要です。

セグメント分析

世界の薬物送達装置市場は、デバイスの種類、用途、エンドユーザー、地域別に区分されます。

デバイスの種類別:

薬物送達装置市場シェアは注射器セグメントが独占の見通し

注射器セグメントは薬物送達装置市場シェアの大部分を占めており、予測期間中も引き続き薬物送達装置市場シェアの大部分を占めると予想されます。

注射器は、糖尿病、癌、自己免疫疾患などの慢性疾患の増加により、世界の薬物送達装置市場の主要なプレーヤーとなっています。これらのデバイスは、標的投与、迅速な吸収、患者のコンプライアンス向上などの利点を提供します。技術の進歩により、自己注射器やスマートインジェクターが開発され、薬物送達の利便性と精度が向上しています。生物学的製剤やバイオシミラーの導入は市場をさらに拡大します。医療費の増加に伴い、注射器は最新の治療戦略の要になると予想されています。

例えば、UPM Biomedicals社は2024年10月、永久インプラント医療機器用の天然注射用ハイドロゲルFibGelを発売しました。樺の木のセルロースと水から作られたFibGelは、医療機器開発者にとって安全で持続可能な生体適合性のある代替品です。フィンランドでISO13485の基準に基づいて設計・製造されており、軟組織修復、整形外科、再生医療分野を変革する準備が整っています。

用途

薬物送達装置市場シェアで最も急成長しているのはがん分野

薬物送達装置市場では、がん分野が急成長しており、予測期間中も市場シェアを維持する見込み。

がんは世界の薬物送達装置市場を牽引しており、高度で的を絞った治療方法が求められています。インプラントポンプ、経皮パッチ、ナノ粒子ベースのキャリアなどの革新的な技術は、治療効果を向上させ、副作用を最小限に抑えるために開発されています。がん治療における個別化医療と免疫療法の統合により、モノクローナル抗体、化学療法剤、遺伝子編集ソリューションを送達するデバイスの進歩が加速しています。これらの技術革新は、患者のコンプライアンス、薬物動態、転帰を改善することを目的としており、市場の成長軌道を強化しています。

例えば、2024年11月、TriSalus Life Sciences Inc.は、TriNav LV Infusion SystemとTriGuide Guiding Catheterを発売しました。この2つの先進的な腫瘍学イノベーションは、肝臓および膵臓腫瘍の治療における治療デリバリーを最適化するように設計されており、患者の転帰を改善し、治療オプションを強化する可能性があります。

地域別分析

薬物送達装置市場では北米が大きな位置を占める見込み

北米は薬物送達装置市場において重要な位置を占めており、新製品の発売、革新的な医療技術の採用、糖尿病やがんなどの慢性疾患の流行により、市場シェアの大半を占めると予想されています。FDAのような組織からの規制上の支援は、技術革新を奨励し、高度な薬物送達システムの承認を迅速化します。大手製薬企業やバイオテクノロジー企業が存在し、多額の研究開発投資が最先端の薬物送達ソリューションの開発と商業化に貢献しているため、北米は成長の主要な原動力となっています。

例えば、2024年12月、ニュージェン・メディカル・デバイセズは、カナダで針を使わないインスリン送達デバイス「InsuJet」を発売し、67万ドルの収益を上げました。11月15日に発売されたこの装置は、シンプルなバネ仕掛けの機構を使い、薬剤を液体の微細なジェット流として放出し、微細な入り口から皮膚に浸透させます。この装置は、痛みや皮膚へのダメージを最小限に抑えながら、10分の1秒以内に安全かつ均一に薬剤を放出します。この装置は42カ国で販売が承認されています。

薬物送達装置市場は欧州が最速の成長ペース

欧州は薬物送達装置市場において最も速いペースで成長しており、重要な進歩、製品の上市、確立された医療制度、患者中心の医療、慢性疾患の有病率の上昇により、市場シェアの大半を占めると予想されています。欧州医薬品庁(EMA)と強力な製薬・バイオテクノロジー業界は、医療技術革新を後押しする政府の取り組みとともに、革新的な薬物送達ソリューションの開発と承認を促進しています。この組み合わせは、慢性疾患の有病率の上昇とともに、世界の薬物送達装置市場における欧州の極めて重要な役割に寄与しています。

例えば、2024年11月、ソル・ミレニアム・メディカル・グループは、従来の針による注射に伴う不快感を解消することで、数十億人の糖尿病患者の生活の質を向上させるために設計された針不要のインスリン投与デバイス、InsuJet Needle-free Deviceを発売しました。

さらに2024年7月、スミザーズ社はドイツのフランクフルト近郊に、医療機器と医薬品の試験に特化した新しい研究所を開設しました。この施設はスミザーズ医療機器試験部門の一部で、世界中の顧客に薬物送達機器の試験サービスを提供します。800平方メートルの施設には最新鋭の設備が導入され、フランクフルト空港から12キロの場所に位置するため、サンプルの迅速な輸送と定期的な顧客訪問が可能になります。新施設により、試験能力とキャパシティが向上します。

競争状況

薬物送達装置市場における世界の主要企業には、Pfizer Inc, Johnson & Johnson, Novartis AG, F. Hoffmann-La Roche AG, Becton, Dickinson and Company, Sanofi, Boehringer Ingelheim, Merck & Co., Inc., Boston Scientific Corporation, Teva Pharmaceuticals Industries Ltdなどがあります。

主要開発

- 2024年10月、Institute of Nano Science and Technology (INST) Mohaliの研究者が、中枢神経系結核(CNS-TB)治療のための新しい薬物送達システムを開発しました。このシステムは、抗結核薬を血液脳関門(BBB)の制限をバイパスして脳に直接送達するために鼻腔経路を使用します。中枢神経系結核は生命を脅かす疾患で、脳や脊髄を侵し、頭痛、発熱、頸部硬直、痙攣、神経障害などの症状を引き起こします。CNS-TBを未治療のままにしておくと、重篤な合併症を引き起こす可能性があります。

- 2024年1月、薬物とデバイスの組み合わせ製品の世界的リーダーであるKindeva Drug Delivery社は、製薬、バイオ医薬品、医療機器部門に統合的な分析サポートを提供する新事業部を立ち上げました。新事業部はKindevaの32,000平方フィートのラボを使用し、吸入、注射、経皮薬物送達の開発プログラムとcGMP商業供給をサポートします。同社はまた、製品開発および供給パートナーをサポートするcGMP分析サービスにおいても深い専門知識を持っています。今回の拡張により、Kindevaのグローバルな分析拠点はさらに拡大します。

新興プレーヤー

薬物送達装置市場の新興企業には、Portal Instruments、Eyenovia, Inc、Credence MedSystemsなどがあります。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場ポジショニング、成長可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たなテクノロジーを取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

この調査レポートは、世界の薬物送達装置市場を詳細に分析し、60以上の主要な表、50以上の視覚的にインパクトのある図表、176ページに及ぶ専門家の見解を掲載しています。

対象読者

- メーカー 製薬、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入スペシャリスト

- コンポーネント&イノベーション AI/ロボティクス・プロバイダー、研究開発専門家、臨床試験マネージャー、ファーマコビジランス専門家。

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

目次

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- デバイス種類別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 技術の進歩

- XX

- 阻害要因

- 厳しい規制要件

- 機会

- ドライバー

- 影響要因

- 影響分析

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 種類別

- 導入

- 市場規模分析およびYoY成長率分析(%):デバイス種類別

- 市場魅力度指数、デバイス種類別

- 注射器*市場

- デバイスタイプ別

- 市場規模分析とYoY成長率分析(%)

- 注射器

- 自動注射器

- ペン型注射器

- 輸液ポンプ

- 吸入デバイス

- 吸入器

- ドライパウダー吸入器 (DPI)

- 定量吸入器 (MDI)

- 経皮デバイス

- 経皮パッチ

- 経口薬物送達デバイス

- 口腔内崩壊錠(ODT)

- 経口可溶性フィルム

- インプラント薬物送達デバイス

- マイクロインプラント

- 薬剤溶出ステント

- 眼科用薬物送達デバイス

- 点眼薬

- 眼用インプラント

- 経鼻薬物送達デバイス

- 点鼻薬

- 点鼻薬

- その他

- 導入

- 用途別

- 導入

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数、用途別

- 癌

- 導入

- 市場規模分析とYoY成長率分析(%)

- 呼吸器疾患

- 疼痛管理

- 神経疾患

- ホルモン疾患

- その他

- 導入

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 診療所

- 在宅医療

- 外来手術センター(ASCs)

- 市場紹介

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):デバイス種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):デバイス種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):デバイス種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):デバイス種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):デバイス種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- ファイザー

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な開発

-

- Johnson & Johnson

- Novartis AG

- F. Hoffmann-La Roche AG

- Becton, Dickinson and Company

- Sanofi

- Boehringer Ingelheim

- Merck & Co., Inc.

- Boston Scientific Corporation

- Teva Pharmaceuticals Industries Ltd(リストは網羅的ではありません)

-

- ファイザー

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 薬物送達装置の世界市場金額:種類別、2024年、2029年、2033年 (10億米ドル)

表2 薬物送達装置の世界市場金額:用途別、2024年、2029年、2033年 (10億米ドル)

表3 薬物送達装置の世界市場金額:エンドユーザー別、2024年、2029年、2033年 (10億米ドル)

表4 薬物送達装置の世界市場金額:地域別、2024年、2029年、2033年 (10億米ドル)

表5 薬物送達装置の世界市場金額:種類別、2024年、2029年、2033年 (10億米ドル)

表6 薬物送達装置市場の世界市場:種類別、2018年〜2033年(10億米ドル)

表7 薬物送達装置の世界市場価値、用途別、2024年、2029年、2033年 (10億米ドル)

表8 薬物送達装置市場の世界市場規模:用途別、2018年〜2033年(10億米ドル)

表9 薬物送達装置の世界市場金額:エンドユーザー別、2024年、2029年、2033年 (10億米ドル)

表10 薬物送達装置の世界市場規模:エンドユーザー別、2018年〜2033年(10億米ドル)

表11 薬物送達装置の世界市場価値、地域別、2024年、2029年、2033年 (10億米ドル)

表12 薬物送達装置市場の世界市場規模:地域別、2018年〜2033年(10億米ドル)

表13 北米の薬物送達装置市場金額:装置種類別、2018年〜2033年(10億米ドル)

表14 北米の薬物送達装置市場:用途別、2018年〜2033年(10億米ドル)

表15 北米の薬物送達装置市場金額:エンドユーザー別、2018年〜2033年 (10億米ドル)

表16 北米の薬物送達装置市場:国別、2018年〜2033年(10億米ドル)

表17 アジア太平洋地域の薬物送達装置市場金額:装置種類別、2018年〜2033年(10億米ドル)

表18 アジア太平洋地域の薬物送達装置市場価値:用途別、2018〜2033年(10億米ドル)

表19 アジア太平洋地域の薬物送達装置市場:エンドユーザー別、2018年〜2033年(10億米ドル)

表20 アジア太平洋地域の薬物送達装置市場:国別、2018年〜2033年(10億米ドル)

表21 欧州薬物送達装置市場金額:装置種類別、2018年〜2033年(10億米ドル)

表22 欧州薬物送達装置市場金額:用途別、2018〜2033年(10億米ドル)

表23 欧州薬物送達装置市場:エンドユーザー別、2018年〜2033年(10億米ドル)

表24 欧州薬物送達装置市場金額:国別、2018年〜2033年(10億米ドル)

表25 南米の薬物送達装置市場金額:装置種類別、2018年〜2033年(10億米ドル)

表26 南米の薬物送達装置市場金額:用途別、2018〜2033年(10億米ドル)

表27 南米の薬物送達装置市場金額:エンドユーザー別、2018〜2033年 (10億米ドル)

表28 南米の薬物送達装置市場金額:国別、2018年〜2033年(10億米ドル)

表29 中東・アフリカ薬物送達装置市場金額:種類別、2018年〜2033年(10億米ドル)

表30 中東・アフリカ薬物送達装置市場金額:用途別、2018年〜2033年(10億米ドル)

表31 中東・アフリカ薬物送達装置市場金額:エンドユーザー別、2018年〜2033年 (10億米ドル)

表32 中東・アフリカ薬物送達装置市場金額:国別、2018年-2033年(10億米ドル)

表33 ファイザー 概要

表34 ファイザー社:概要 製品ポートフォリオ

表35 ファイザー株式会社:製品ポートフォリオ 主な開発

表36 ジョンソン・エンド・ジョンソン 概要

表37 ジョンソン・エンド・ジョンソン 製品ポートフォリオ

表38 ジョンソン・エンド・ジョンソン:主な進展

表39 ノバルティスAG:概要

表40 ノバルティスAG:製品ポートフォリオ

表41 ノバルティスAG:主な進展

表42 F.ホフマン・ラ・ロシュAG:概要

表43 F.ホフマン・ラ・ロシュAG:製品ポートフォリオ

表44 F.ホフマン・ラ・ロシュAG:主な開発品

表45 ベクトン・ディッキンソン:概要 概要

表46 ベクトン・ディッキンソン:概要 製品ポートフォリオ

表47 Becton, Dickinson and Company: 主な開発

表48 サノフィ 概要

表49 サノフィ 製品ポートフォリオ

表50 サノフィ: 主な開発

表51 ベーリンガーインゲルハイム: 概要

表52 ベーリンガーインゲルハイム:概要 製品ポートフォリオ

表53 ベーリンガーインゲルハイム:主な進展

表54 Merck & Co: 概要

表55 Merck & Co: 製品ポートフォリオ

表56 Merck & Co: 主な開発

表57 ボストン・サイエンティフィック 概要

表58 ボストン・サイエンティフィック社:概要 製品ポートフォリオ

表59 ボストン・サイエンティフィック社:製品ポートフォリオ 主な開発

表60 テバ・ファーマシューティカルズ・インダストリーズ社:概要

表61 Teva Pharmaceuticals Industries Ltd: 製品ポートフォリオ

表62 テバ・ファーマシューティカルズ・インダストリーズ:主な進展

図表一覧

図1 薬物送達装置の世界市場規模、2018年〜2033年(10億米ドル)

図2 薬物送達装置の世界市場シェア、種類別、2024年・2033年 (%)

図3 薬物送達装置の世界市場シェア:用途別、2024年・2033年(%)

図4 薬物送達装置の世界市場シェア:エンドユーザー別、2024年・2033年(%)

図5 薬物送達装置の世界市場シェア:地域別、2024年・2033年(%)

図6 薬物送達装置の世界市場:YoY成長率、種類別、2023年〜2031年(%)

図7 注射デバイス薬物送達装置市場金額、2018年〜2033年 (10億米ドル)

図8 吸入デバイス薬物送達装置市場金額、2018年〜2033年(10億米ドル)

図9 経皮デバイス薬物送達装置市場価値、2018〜2033年(10億米ドル)

図10 インプラント薬物送達装置市場価値、2018〜2033年(10億米ドル)

図11 眼科用薬物送達装置薬物送達装置市場価値、2018〜2033年(10億米ドル)

図12 経鼻薬物送達装置薬物送達装置市場価値、2018〜2033年(10億米ドル)

図13 その他の薬物送達装置市場価値、2018〜2033年(10億米ドル)

図14 薬物送達装置の世界市場 前年比成長率、用途別、2023年〜2031年 (%)

図15 薬物送達装置の世界市場金額における癌用途、2018年〜2033年 (10億米ドル)

図16 薬物送達装置の世界市場金額における呼吸器疾患用途、2018年〜2033年(10億米ドル)

図17 薬物送達装置の世界市場価値における疼痛管理用途、2018年~2033年(10億米ドル)

図18 薬物送達装置の世界市場価値における神経疾患用途、2018〜2033年(10億米ドル)

図19 薬物送達装置の世界市場価値におけるホルモン障害の用途、2018年〜2033年(10億米ドル)

図20 薬物送達装置の世界市場価値におけるその他の用途、2018年~2033年(10億米ドル)

図21 薬物送達装置の世界市場:エンドユーザー別YoY成長率、2023年〜2031年(%)

図22 薬物送達装置の世界市場金額における病院のエンドユーザー、2018年〜2033年 (10億米ドル)

図23 薬物送達装置の世界市場金額における診療所のエンドユーザー、2018年〜2033年 (10億米ドル)

図24 薬物送達装置の世界市場金額における在宅ケアのエンドユーザー、2018年〜2033年(10億米ドル)

図25 薬物送達装置の世界市場金額における外来手術センター(ASC)のエンドユーザー、2018年〜2033年(10億米ドル)

図26 薬物送達装置の世界市場:地域別YoY成長率(2023年〜2031年)

図27 北米の薬物送達装置市場金額、2018年〜2033年 (10億米ドル)

図28 北米薬物送達装置市場シェア:種類別、2024年・2033年(%)

図29 北米の薬物送達装置市場シェア:用途別、2024年・2033年(%)

図30 北米の薬物送達装置市場シェア:エンドユーザー別、2024年・2033年 (%)

図31 北米薬物送達装置市場シェア:国別、2024年・2033年(%)

図32 アジア太平洋地域の薬物送達装置市場金額、2018年〜2033年 (10億米ドル)

図33 アジア太平洋地域の薬物送達装置市場シェア:種類別、2024年・2033年(%)

図34 アジア太平洋地域の薬物送達装置市場シェア:用途別、2024年・2033年(%)

図35 アジア太平洋地域の薬物送達装置市場シェア:エンドユーザー別、2024年・2033年 (%)

図36 アジア太平洋地域の薬物送達装置市場シェア(国別):2024年・2033年(%)

図37 欧州の薬物送達装置市場金額、2018年〜2033年 (10億米ドル)

図38 欧州薬物送達装置市場シェア:種類別、2024年・2033年(%)

図39 欧州薬物送達装置市場シェア:用途別、2024年・2033年(%)

図40 欧州薬物送達装置市場シェア:エンドユーザー別:2024年・2033年(%)

図41 欧州薬物送達装置市場シェア:国別、2024年・2033年(%)

図42 南米の薬物送達装置市場金額、2018年〜2033年 (10億米ドル)

図43 南米の薬物送達装置市場シェア(種類別)、2024年・2033年(%)

図44 南米の薬物送達装置市場シェア(用途別):2024年・2033年 (%)

図45 南米の薬物送達装置市場シェア:エンドユーザー別、2024年・2033年 (%)

図46 南米の薬物送達装置市場シェア:国別、2024年・2033年(%)

図47 中東・アフリカ薬物送達装置市場金額推移(2018年〜2033年:10億米ドル)

図48 中東・アフリカ薬物送達装置市場シェア:種類別、2024年・2033年(%)

図49 中東・アフリカ薬物送達装置市場シェア:用途別、2024年・2033年 (%)

図50 中東・アフリカ薬物送達装置市場シェア:エンドユーザー別、2024年・2033年(%)

図 51 ファイザー 財務

図 52 ジョンソン・エンド・ジョンソン ジョンソン・エンド・ジョンソン:財務

図 53 ノバルティス:財務

図 54 F.ホフマン・ラ・ロシュ:財務概要

図 55 米ベクトン・ディッキンソン: 財務

図 56 サノフィ サノフィ:財務

図 57 ベーリンガーインゲルハイム: 財務

図 58 Merck & Co: 財務

図 59 ボストン・サイエンティフィック ボストン・サイエンティフィック:財務

図 60 テバ・ファーマシューティカルズ・インダストリーズ(株): 財務

❖本調査資料に関するお問い合わせはこちら❖