❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

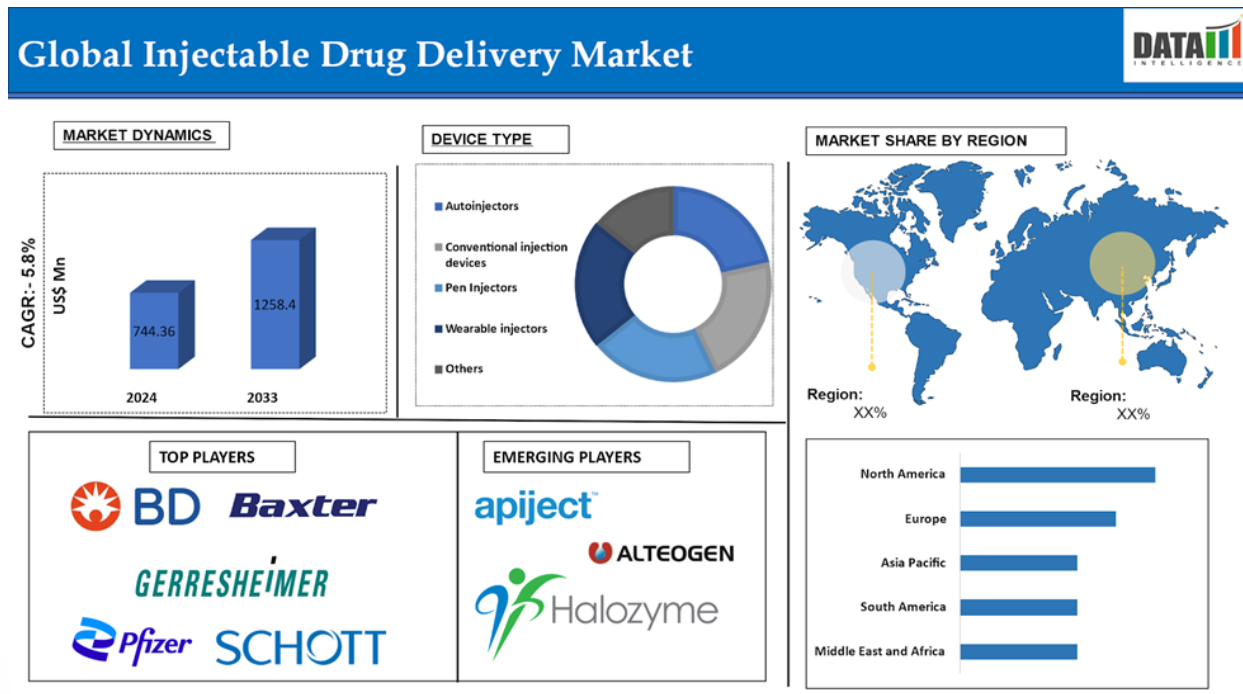

注射用薬物送達市場規模

世界の注射用薬物送達市場は2024年には7億4430万米ドルに達し、2033年には12億5840万米ドルに達すると予測されています。予測期間2025年から2033年にかけて、CAGR(年平均成長率)5.8%で成長すると予測されています。

注射用薬物送達システムは、注射によって投与される方法であり、制御放出および徐放性のハイドロゲル製剤として適応させることができます。このシステムは、多くのインシトゥゲルシステムを使用することで、徐放性を実現することを目的としています。このアプローチは、体内への医薬品の導入が長時間持続するため、薬物の有効な送達を大幅に増強し、治療効果を改善し、患者の治療への順守を高めることができます。

市場力学:推進要因と抑制要因

慢性疾患の増加

癌や糖尿病などの慢性疾患の発生率が急増しているため、医薬品を投与するための浸透技術が求められています。侵襲的な技術が広く受け入れられるかどうかが、世界的な注射用薬物送達市場の成長率を大きく左右します。訓練を受けた医療専門家の存在が、その利点を促進しています。

例えば、2024年1月、ノースカロライナ州チャペルヒルのこの地味な大学の科学者たちが、個々のマイクロニードルから医薬品を放出するタイミングをスマートフォンやコンピューターの指令システムで設定し、起動させることができる、時空間オンデマンドパッチ(SOP)として知られるユニークな医薬品送達方法を考案しました。この薄く柔らかいパッチプラットフォームは、装着性を促進するためにバンドエイドに似たデザインとなっており、慢性的な疾患を抱える患者にとって装着性は重要な要素であるため、ユーザーにとっての快適性と利便性を実現しています。

オスおよびメスルアー部品 さらに、米国における自己免疫疾患の蔓延率は、出版物や北欧諸国のような小規模で恵まれた疫学リソースからの一次データの補足的な収集に基づいて推定されています。自己免疫疾患の蔓延率の推定値は、米国人口の約3%が罹患しているというもので、数百万、おそらく1000万人が罹患していることを示唆しています。

複雑な製造

世界的な注射用薬物送達市場は、複雑な製造、患者の服薬遵守に関する懸念、経口、経皮、吸入システムなどの代替方法との競争、低・中所得国におけるコールドチェーンの保管・流通の限定的なインフラなど、いくつかの課題に直面しています。 これらの要因は、注射による治療へのアクセスを制限し、その普及を妨げるため、市場の成長可能性を制限する可能性があります。注射用製剤の製造の複雑さ、針や注射に伴う痛みの恐怖、そして低・中所得国におけるコールドチェーンの保管・流通インフラの不足が、市場の成長の可能性をさらに制限しています。

市場セグメント分析

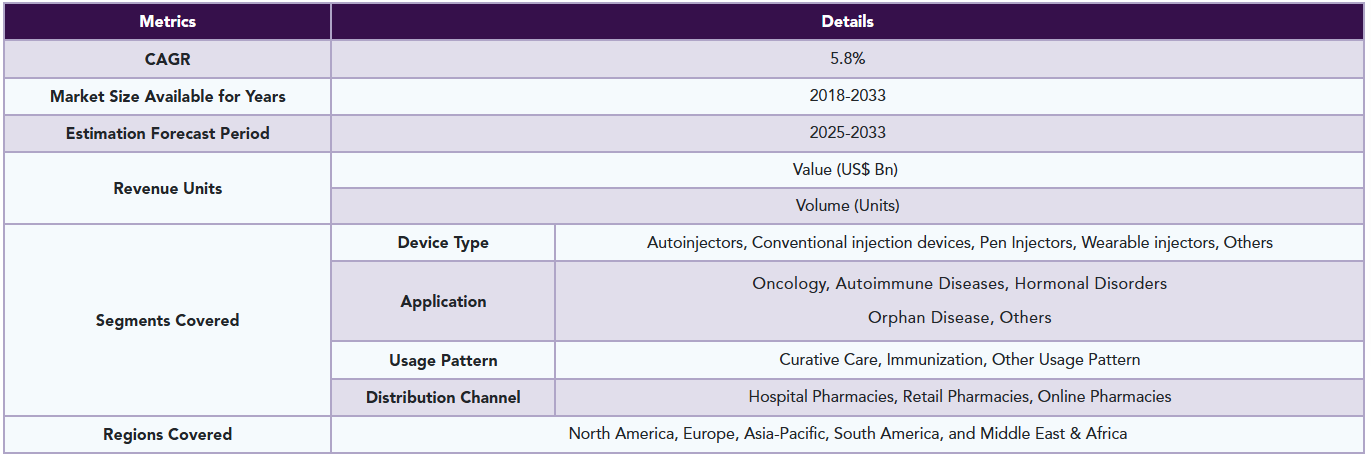

世界の注射用薬物送達市場は、装置の種類、用途、使用パターン、流通チャネル、地域に基づいて区分されています。

装置の種類別:

装置セグメントの自動注射器が注射用薬物送達市場のシェアを独占すると予想されています

自動注射器セグメントは注射用薬物送達市場の大部分を占めており、予測期間中も注射用薬物送達市場の大部分を占め続けると予想されています。

自動注射器セグメントは、多数の新製品発売や技術進歩などの要因により、予測期間中に成長が見込まれています。また、自動注射器は直感的で使いやすく設計されており、投薬にはボタンを1回押すだけでよく、エラーを最小限に抑え、正確な投与量を確保できます。しかし、自動注射器は複数回使用できるように設計されていないため、持続可能性に関する懸念が生じます。しかし、その使いやすさから、依然として人気は衰えていません。NemeraのPenDURAとPenVARIOプラットフォームは、複数回投与可能なペン型注射器のシリーズを促進しています。

例えば、2024年6月には、インストロンがペン型自動注射器の完全な機能試験を行うための次世代型自動注射器試験システムをISO 11608に準拠して発表しました。 このシステムは、製薬会社およびCDMOとの緊密な協力により開発され、キャップの取り外し、投与精度、作動力、注射時間、針の深さ、針ガードのロックアウトなど、必須の性能の混合測定を可能にします。

さらに、2024年1月には、大正製薬株式会社がTNFα阻害薬「ナノゾラ皮下注30mgオートインジェクター」を発売すると発表しました。この使い捨ての自動注射器製剤には、シリンジ製剤と同じ医薬品が充填されており、2022年12月に発売されました。この装置は使いやすさを重視して設計されており、皮膚に押し当てるだけで医薬品を注入することができます。注射後は針カバーがロックされ、針刺し事故を防止します。

用途:

注射用薬物送達市場で最も成長が著しいのが腫瘍学分野です

注射用薬物送達市場で最も成長が著しいのが腫瘍学分野であり、予測期間を通じて市場シェアを維持すると予想されています。

腫瘍学分野は、世界的な癌の増加傾向に後押しされ、世界的な注射用薬物送達市場の成長を牽引しています。2023年には約2,000万人の新たな癌患者が報告されると予想されており、効果的な治療法の選択肢の必要性は急務となっています。注射用薬物送達システムは、複雑な生物製剤や免疫療法を投与して標的癌治療を行う能力があるため、腫瘍学分野では有利です。

さらに、主要な市場関係者は、患者の服薬コンプライアンスを向上させ、投与エラーを最小限に抑えるために、自己注射装置やスマートインジェクターなどの高度な注射用装置や製剤の開発を進めており、また、予測期間中にこのセグメントの成長を促す新製品の発売も予定されています。

例えば、Amneal Pharmaceuticals, Inc.は、注射用ペメトレキセドの初めてかつ唯一の即時使用可能な処方であるPEMRYDI RTUの発売を発表しました。この製品は、他の処方とは異なり、再構成や希釈の際の低温条件を必要としません。

市場の地理的シェア

北米は注射用薬物送達市場シェアにおいて重要な位置を占めると予想されています

北米は注射用薬物送達市場において重要な位置を占めており、特に糖尿病、癌、自己免疫疾患などの成人慢性疾患の負担が増大していることから、市場シェアの大半を占めると予想されています。 また、高度な医療インフラ、研究開発への多額の投資、大手製薬会社の組織化など、この地域は潜在的な市場の貢献者として大きな可能性を秘めています。さらに、インスリンペンやその他の生物製剤など自己注射の増加に好意的に取り巻く環境が整えば、償還政策は、この成長市場をさらに押し上げるのに十分です。

例えば、2023年10月、Enable Injectionsは、発作性夜間ヘモグロビン尿症の成人患者向けの治療薬であるEMPAVELI(pegcetacoplan)の皮下投与用EMPAVELI Injector(エムパヴェリ・インジェクター)のFDA承認を取得しました。コンパクトで装着可能なこの注射器は、自己投与を合理化し、患者の日常生活への支障を最小限に抑えるため、PNHの治療に有効なツールとなります。

注射用薬物送達市場で最も急速に成長している欧州

欧州は注射用薬物送達市場で最も急速に成長しており、今後も市場シェアの大半を占めると予想されています。これは、欧州の主要市場のほとんどで優れた規制枠組みが整備されているため、こうした先進的な注射用ソリューションの普及が促進されているためです。患者中心の薬物送達(プレフィルドシリンジなど)への注目はヨーロッパ全域で高まっており、一方で治療方法は通院を避け、通院回数を制限するために在宅医療に重点が置かれています。この市場への投資機会は、ヨーロッパの市場拡大における足場をさらに強固なものにしています。地域全体で慢性疾患の発生率が急増している高齢化社会の現状が、注射療法の需要を押し上げています。

例えば、2024年11月には、スイスの医療技術企業であるイプソメッド社が、デンマークの製薬会社であるノボ ノルディスク社と新たな契約を締結しました。この契約には、同社の次世代実験肥満治療薬であるCagriSema用の注射器ペン供給が含まれています。この契約により、ノボ社の医薬品候補の商業生産に関する長期的な計画について、その一端をうかがうことができます。これらの医薬品候補は現在も試験中であり、ノボ社の人気製品であるウェゴヴィー注射薬の後継として、より強力な製品となることが期待されています。

主要グローバル企業

注射用薬物送達市場における主要グローバル企業には、Becton Dickinson & Company, Baxter International, Inc, Gerresheimer AG, Pfizer Inc, Schott AG, Terumo Corporation, SHL Medical, Owen Mumford, Ypsomed, Union Medicoなどが含まれます。

主な開発

- 2024年1月、医薬品薬物送達システム分野のトップ企業であるCredence MedSystemsは、新しい臨床用組立ラインでコンパニオン注射用デバイスプラットフォームの生産に関する工場受入試験(FAT)を完了しました。

- 2023年6月、Stevanato Group, S.p.A.は、基礎注射とボーラス注射の切り替え用に設計され、さまざまな皮下療法に適したオンボディ・デリバリー・システム(OBDS)であるVertivaを導入しました。ユニークな設計には、3mLのISOカートリッジをあらかじめ充填した使い捨てポッドと、複数回使用可能なコントローラが含まれており、持続可能性と手頃な価格というメリットをもたらします。この装置は、さまざまな投与プロファイルに適応でき、低分子医薬品や生物学的製剤の投与が可能です。

レポート購入の理由

- パイプラインとイノベーション:進行中の臨床試験、製品パイプラインを検証し、医療機器や医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング:製品性能、市場ポジショニング、成長可能性を分析し、戦略を最適化します。

- 実証データ:患者からのフィードバックとデータを製品開発に統合し、成果の改善を目指します。

- 医師の好みと医療システムへの影響:医療提供者の行動と、医療システム合併が採用戦略に与える影響を調査します。

- 市場の最新情報と業界の変化:最近の規制変更、新しい政策、新技術をカバーします。

- 競合戦略:競合他社の戦略、市場シェア、新興企業を分析します。

- 価格設定と市場アクセス:価格設定モデル、償還動向、市場アクセス戦略を検討します。

- 市場参入と拡大:新市場への参入とパートナーシップ構築に最適な戦略を特定します。

- 地域成長と投資:高成長地域と投資機会をハイライトします。

- サプライチェーンの最適化:効率的な製品配送のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制の影響:環境配慮型業務とヘルスケアにおける進化する規制に焦点を当てます。

- 市販後調査:市販後のデータを使用して、製品の安全性とアクセスを向上させます。

- 薬事経済学と価値に基づく価格設定:価値に基づく価格設定と研究開発におけるデータ主導の意思決定への移行を分析します。

世界の注射用薬物送達市場に関するレポートでは、70の主要な表、66以上の視覚的にインパクトのある図、186ページにわたる専門家の見解を含む詳細な分析を提供し、市場の全体像を明らかにします。

対象読者 2025年

- メーカー:製薬会社、医療機器メーカー、バイオテクノロジー企業、受託製造業者、流通業者、病院。

- 規制および政策:コンプライアンス担当役員、政府、医療経済学者、市場アクセス専門家。

- 応用およびイノベーション:AI/ロボットプロバイダー、研究開発専門家、臨床試験管理者、ファーマコビジランス専門家。

- 投資家:ヘルスケア投資家、ベンチャーファンド投資家、製薬マーケティングおよび営業。

- コンサルティングおよびアドバイザリー:ヘルスケアコンサルタント、業界団体、アナリスト。

- サプライチェーン:流通およびサプライチェーン管理。

- 消費者および支援団体:患者、支援団体、保険会社。

- 学術および研究:学術機関。

- 調査方法および範囲

- 調査方法

- 調査目的およびレポートの範囲

- 定義および概要

- エグゼクティブサマリー

- デバイス種類別

- アプリケーション別

- 使用パターン別

- 流通チャネル別

- 地域別

- 動向

- 影響要因

- 推進要因

- 慢性疾患の増加

- XX

- 阻害要因

- 複雑な製造

- 機会

- 影響分析

- 推進要因

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 種類別

- 導入

- 市場規模分析および前年比成長率分析(%)、種類別

- 市場魅力度指数、種類別

- 自動注射器*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 従来型注射装置

- ペン型注射器

- ウェアラブル注射器

- その他

- 導入

- 用途別

- 導入

- 市場規模推移・前年比推移(%)、用途別

- 市場魅力度指数、用途別

- 腫瘍分野*

- はじめに

- 市場規模推移・前年比推移(%)、用途別

- 自己免疫疾患

- ホルモン障害

- 希少疾病

- その他

- 導入

- 使用パターン別

- はじめに

- 市場規模推移・前年比推移(%)、使用パターン別

- 市場魅力度指数、使用パターン別

- 治療ケア*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 予防接種

- その他の使用パターン

- はじめに

- 流通チャネル別

- 導入

- 市場規模分析および前年比成長率分析(%)

- 流通チャネル別市場魅力度指数

- 病院薬局*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 小売薬局

- オンライン薬局

- 導入

- 地域別

- 導入

- 市場規模分析および前年比成長率(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主な地域特有の動向

- 市場規模分析および前年比成長率(%)、デバイス種類別

- 市場規模分析および前年比成長率(%)、用途別

- 市場規模分析および前年比成長率(%)、使用パターン別

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%)、デバイス種類別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、使用パターン別

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他ヨーロッパ

- 南アメリカ

- はじめに

- 地域特有の主な動向

- 市場規模分析および前年比成長率分析(%)、デバイス種類別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、使用パターン別

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 地域特有の主な動向

- 市場規模分析および前年比成長率分析(%)、デバイス種類別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、使用パターン別

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋地域その他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、デバイス種類別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、使用パターン別

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- 導入

- 競合状況

- 競合シナリオ

- 市場ポジショニング/シェア分析

- 合併・買収分析

- 企業プロフィール

主要市場企業

- ベクトン・ディッキンソン・アンド・カンパニー*

- 企業概要

- 製品ポートフォリオ

- 製品説明

- 製品主要業績評価指標(KPI

- 製品売上高の推移と予測

- 製品販売数量

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併・買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT分析

- Baxter International, Inc

- Gerresheimer AG

- Pfizer Inc

- Schott AG

- Terumo Corporation

- SHL Medical

- Owen Mumford

- Ypsomed

- Union Medico

* 各市場関係者についても同様のデータを提供します。

新興市場の関係者

- ApiJect Systems*

- Pipeline 製品説明

- 製品主要業績評価指標(KPI)

- 主な活動

- 市場参入のスケジュール

- 製品普及率

- 売上予測と見通し

- Alteogen Inc

- Halozyme Therapeutics

- Carmot Therapeutics

* 各市場関係者についても同様のデータを提供します。

リストは網羅的なものではありません

- 付録

- 会社概要とサービス

- お問い合わせ

表の一覧

表1 注射用薬物送達の世界市場規模、装置種類別、2024年、2029年、2033年(百万米ドル)

表2 注射用薬物送達の世界市場規模、用途別、2024年、2029年、2033年(百万米ドル)

表3:世界の注射用薬物送達市場価値、使用パターン別、2024年、2029年、2033年(単位:百万米ドル)

表4:世界の注射用薬物送達市場価値、流通チャネル別、2024年、2029年、2033年(単位:百万米ドル)

表5 地域別注射用薬物送達市場価値、2024年、2029年、2033年(百万米ドル)

表6 装置種類別注射用薬物送達市場価値、2024年、2029年、2033年(百万米ドル)

表7 注射用薬物送達装置市場規模予測、種類別、2018年~2033年(単位:百万米ドル)

表8 注射用薬物送達装置市場規模予測、用途別、2024年、2029年、2033年(単位:百万米ドル)

表9 注射用薬物送達装置市場規模予測、用途別、2018年~2033年(単位:百万米ドル)

表10:世界の注射用薬物送達市場価値、使用パターン別、2024年、2029年、2033年(単位:百万米ドル)

表11:世界の注射用薬物送達市場価値、使用パターン別、2018年~2033年(単位:百万米ドル)

表12 グローバル注射用薬物送達市場価値、流通チャネル別、2024年、2029年、2033年(百万米ドル)

表13 グローバル注射用薬物送達市場価値、流通チャネル別、2018年~2033年(百万米ドル)

表14 地域別注射用薬物送達市場価値、2024年、2029年、2033年(百万米ドル)

表15 地域別注射用薬物送達市場価値、2018年~2033年(百万米ドル)

表16 北米 注射用薬物送達装置市場価値、装置種類別、2018年~2033年(単位:百万米ドル)

表17 北米 注射用薬物送達装置市場価値、用途別、2018年~2033年(単位:百万米ドル)

表18 北米 注射用薬物送達市場 用途別 市場規模推移 2018年~2033年 (百万米ドル)

表19 北米 注射用薬物送達市場 流通チャネル別 市場規模推移 2018年~2033年 (百万米ドル)

表20 北米 注射用薬物送達市場 価値、国別、2018年~2033年(単位:百万米ドル)

表21 南米 注射用薬物送達市場 価値、装置種類別、2018年~2033年(単位:百万米ドル)

表22 南米 注射用薬物送達市場 価値、用途別、2018年~2033年(単位:百万米ドル)

表23 南米 注射用薬物送達市場 用途別 2018年~2033年(単位:百万米ドル)

表24 南米 注射用薬物送達市場 流通チャネル別 2018年~2033年(単位:百万米ドル)

表25 南米 注射用薬物送達市場 価値、国別、2018年~2033年(百万米ドル)

表26 欧州 注射用薬物送達市場 価値、装置種類別、2018年~2033年(百万米ドル)

表27 欧州 注射用薬物送達市場 価値、用途別、2018年~2033年(百万米ドル)

表28 ヨーロッパ 注射用薬物送達市場 用途別 市場価値 2018年~2033年(単位:百万米ドル)

表29 ヨーロッパ 注射用薬物送達市場 流通チャネル別 市場価値 2018年~2033年(単位:百万米ドル)

表30 ヨーロッパ 注射用薬物送達市場 国別 市場価値 2018年~2033年(単位:百万米ドル)

表31 アジア太平洋地域 注射用薬物送達装置市場規模、種類別、2018年~2033年(単位:百万米ドル)

表32 アジア太平洋地域 注射用薬物送達装置市場規模、用途別、2018年~2033年(単位:百万米ドル)

表33 アジア太平洋地域 注射用薬物送達市場 用途別 市場価値、2018年~2033年(百万米ドル)

表34 アジア太平洋地域 注射用薬物送達市場 流通チャネル別 市場価値、2018年~2033年(百万米ドル)

表35 アジア太平洋地域 注射用薬物送達市場 価値 国別 2018年~2033年 (単位:百万米ドル)

表36 中東およびアフリカ 注射用薬物送達市場 価値 装置種類別 2018年~2033年 (単位:百万米ドル)

表37 中東およびアフリカ 注射用薬物送達市場 価値、用途別、2018年~2033年(単位:百万米ドル)

表38 中東およびアフリカ 注射用薬物送達市場 価値、使用パターン別、2018年~2033年(単位:百万米ドル)

表39 中東およびアフリカの注射用薬物送達市場価値、流通チャネル別、2018年~2033年(単位:百万米ドル)

表40 中東およびアフリカの注射用薬物送達市場価値、国別、2018年~2033年(単位:百万米ドル)

表41 Becton Dickinson & Company:概要

表42 Becton Dickinson & Company:製品ポートフォリオ

表43 ベクトン・ディッキンソン・アンド・カンパニー:主な開発

表44 バクスター・インターナショナル:概要

表45 バクスター・インターナショナル:製品ポートフォリオ

表46 バクスター・インターナショナル:主な開発

表47 ゲルレスハイマーAG:概要

表48 ゲルレスハイマーAG:製品ポートフォリオ

表49 ゲルレスハイマーAG:主な開発

表50 ファイザー:概要

表51 ファイザー社:製品ポートフォリオ

表52 ファイザー社:主な開発

表53 ショットAG:概要

表54 ショットAG:製品ポートフォリオ

表55 ショットAG:主な開発

表56 テルモ株式会社:概要

表57 テルモ株式会社:製品ポートフォリオ

表58 テルモ株式会社:主な開発

表59 SHLメディカル:概要

表60 SHL Medical:製品ポートフォリオ

表61 SHL Medical:主な開発

表62 Owen Mumford:概要

表63 Owen Mumford:製品ポートフォリオ

表64 Owen Mumford:主な開発

表65 Ypsomed:概要

表66 Ypsomed:製品ポートフォリオ

表67 Ypsomed:主な開発

表68 Union Medico:概要

表69 Union Medico: 製品ポートフォリオ

表70 Union Medico: 主要開発

図表一覧

図1 注射用薬物送達装置の世界市場規模推移、2018年~2033年(百万米ドル

図2 注射用薬物送達装置の世界市場シェア推移、2024年および2033年(%)

図3:世界の注射用薬物送達市場シェア、用途別、2024年および2033年(%)

図4:世界の注射用薬物送達市場シェア、使用パターン別、2024年および2033年(%)

図5:世界の注射用薬物送達市場シェア、流通チャネル別、2024年および2033年(%)

図6 注射用薬物送達の世界市場シェア、地域別、2024年および2033年(%)

図7 注射用薬物送達の世界市場の前年比成長率、装置の種類別、2024年~2033年(%)

図8 自動注射器による注射用薬物送達市場規模、2018年~2033年(百万米ドル)

図9 従来型注射装置 注射用薬物送達市場規模推移、2018年~2033年(単位:百万米ドル)

図10 ペン型注射器 注射用薬物送達市場規模推移、2018年~2033年(単位:百万米ドル)

図11 ウェアラブル注射器 注射用薬物送達市場規模推移、2018年~2033年(単位:百万米ドル)

図12 その他 注射用薬物送達市場規模推移、2018年~2033年(百万米ドル)

図13 注射用薬物送達市場の用途別前年比成長率、2024年~2033年(%)

図14 注射用薬物送達市場における腫瘍学用途の市場規模推移、2018年~2033年(百万米ドル)

図15 自己免疫疾患の注射用薬物送達市場における用途別価値、2018年~2033年(百万米ドル)

図16 ホルモン障害の注射用薬物送達市場における用途別価値、2018年~2033年(百万米ドル)

図17 希少疾患用途における世界の注射用薬物送達市場の価値、2018年~2033年(百万米ドル)

図18 その他用途における世界の注射用薬物送達市場の価値、2018年~2033年(百万米ドル)

図19 世界の注射用薬物送達市場の用途別前年比成長率、2024年~2033年(%)

図20 治療ケアの使用パターン別、世界の注射用薬物送達市場価値、2018年~2033年(単位:百万米ドル)

図21 予防接種の使用パターン別、世界の注射用薬物送達市場価値、2018年~2033年(単位:百万米ドル)

図22 その他の使用パターン グローバル注射用薬物送達市場における使用パターン 価値、2018年~2033年(百万米ドル)

図23 流通チャネル別、グローバル注射用薬物送達市場の前年比成長率、2024年~2033年(%)

図24 グローバル注射用薬物送達市場における病院薬局の流通チャネル 2018年~2033年の市場価値(百万米ドル)

図25 グローバル注射用薬物送達市場における小売薬局の流通チャネル 2018年~2033年の市場価値(百万米ドル)

図26 オンライン薬局の流通チャネルにおける世界市場の価値、2018年~2033年(百万米ドル)

図27 地域別、世界市場の前年比成長率、2024年~2033年(%)

図28 北米市場の価値、2018年~2033年(百万米ドル)

図29 北米 注射用薬物送達市場 デバイス種類別 市場シェア 2024年および2033年(%)

図30 北米 注射用薬物送達市場 用途別 市場シェア 2024年および2033年(%)

図31 北米 注射用薬物送達市場 使用パターン別 市場シェア 2024年および2033年(%)

図32 北米 注射用薬物送達市場 流通チャネル別 市場シェア 2024年および2033年(%)

図33 北米 注射用薬物送達市場 国別 市場シェア 2024年および2033年(%)

図34 南米 注射用薬物送達市場 市場価値 2018年~2033年(百万米ドル)

図35 南米 注射用薬物送達市場 シェア デバイス種類別 2024年および2033年(%)

図36 南米 注射用薬物送達市場 シェア 用途別 2024年および2033年(%)

図37 南米 注射用薬物送達市場 シェア 使用パターン別 2024年および2033年(%)

図38 南米 注射用薬物送達市場 流通チャネル別シェア、2024年および2033年(%)

図39 南米 注射用薬物送達市場 国別シェア、2024年および2033年(%)

図40 ヨーロッパ 注射用薬物送達市場 市場価値、2018年~2033年(百万米ドル)

図41 ヨーロッパ 注射用薬物送達市場 シェア デバイス種類別 2024年および2033年(%)

図42 ヨーロッパ 注射用薬物送達市場 シェア 用途別 2024年および2033年(%)

図43 ヨーロッパ 注射用薬物送達市場 シェア 使用パターン別 2024年および2033年(%)

図44 ヨーロッパ 注射用薬物送達市場シェア、流通チャネル別、2024年および2033年(%)

図45 ヨーロッパ 注射用薬物送達市場シェア、国別、2024年および2033年(%)

図46 アジア太平洋地域 注射用薬物送達市場規模、2018年~2033年(百万米ドル)

図47 アジア太平洋地域 注射用薬物送達市場 シェア デバイス種類別 2024年および2033年(%)

図48 アジア太平洋地域 注射用薬物送達市場 シェア 用途別 2024年および2033年(%)

図49 アジア太平洋地域 注射用薬物送達市場 シェア 使用パターン別 2024年および2033年(%)

図50 アジア太平洋地域 注射用薬物送達市場 流通チャネル別シェア、2024年および2033年(%)

図51 アジア太平洋地域 注射用薬物送達市場 国別シェア、2024年および2033年(%)

図52 中東およびアフリカ 注射用薬物送達市場 市場価値、2018年~2033年(百万米ドル)

図53 中東およびアフリカ 注射用薬物送達市場 デバイス種類別シェア、2024年および2033年(%)

図54 中東およびアフリカ 注射用薬物送達市場 用途別シェア、2024年および2033年(%)

図55 中東およびアフリカ 注射用薬物送達市場 使用パターン別シェア、2024年および2033年(%)

図56 中東およびアフリカの注射用薬物送達市場シェア、流通チャネル別、2024年および2033年(%)

図57 Becton Dickinson & Company:財務状況

図58 Baxter International, Inc:財務状況

図59 Gerresheimer AG:財務状況

図60 Pfizer Inc:財務状況

図61 Schott AG:財務状況

図62 テルモ株式会社:財務

図63 SHLメディカル:財務

図64 オーウェン・マムフォード:財務

図65 イプソダム:財務

図66 ユニオンメディコ:財務

❖本調査資料に関するお問い合わせはこちら❖