❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

市場規模

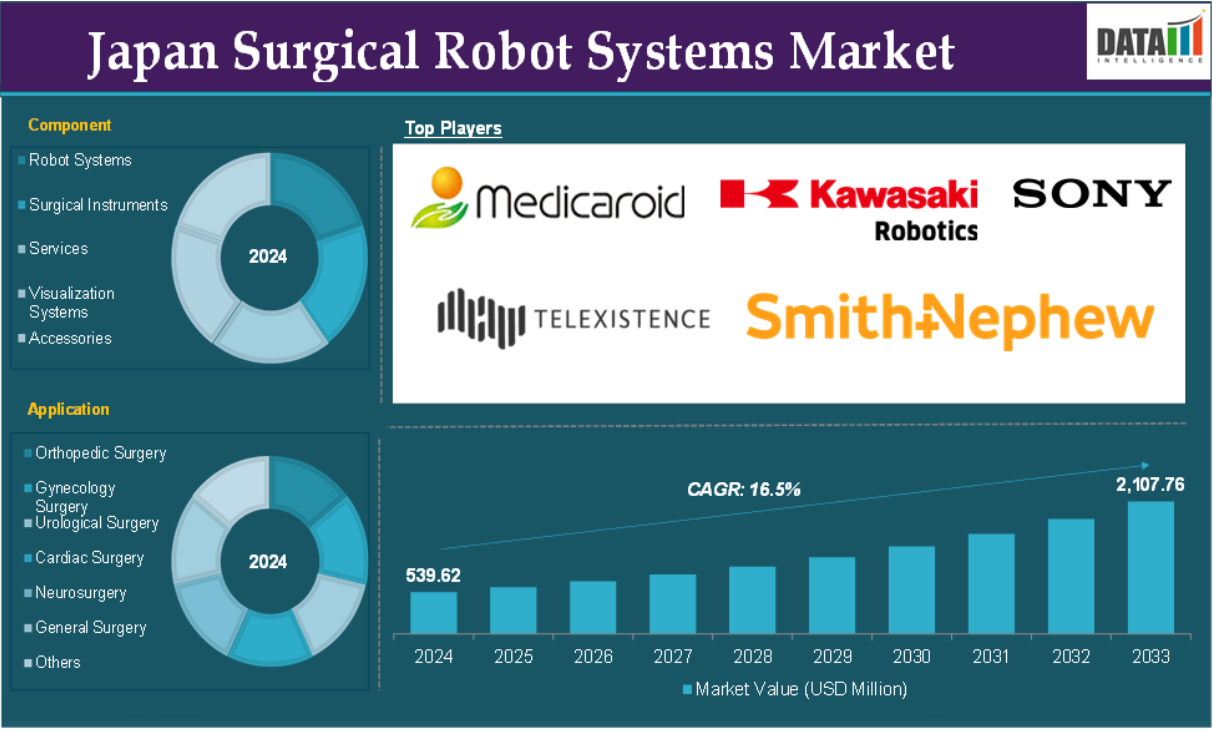

日本の外科用ロボットシステム市場は2024年にUS$ 539.62百万に達し、2033年までにUS$ 2,107.76百万に達すると予測されており、2025年から2033年までの予測期間において年平均成長率(CAGR)16.5%で成長すると見込まれています。

外科用ロボットシステムは、外科医が手術を高い精度、柔軟性、および制御性で実施するのを支援するために設計された、ロボット装置、ソフトウェア、および器具からなる複雑で高度な医療技術です。これらのシステムは、ロボットアーム、手術器具、可視化技術、および高度な制御システムを活用し、外科医が最小侵襲手術や伝統的な開腹手術を、より効果的で侵襲性の低い方法で実施できるように支援します。

日本の外科用ロボットシステム市場は、技術の進歩、低侵襲手術の需要の増加、手術結果の改善への注目など、さまざまな要因により急速な成長を遂げています。日本におけるこれらの外科用ロボットシステムの需要は、さまざまな医療機関で拡大しています。例えば、国立健康研究所(NIH)によると、日本では 180 以上の医療機関が da Vinci 手術システムを導入しています。外科用ロボットシステムの採用増加は、日本の市場需要を加速しています。

市場動向:成長要因と制約

日本における手術件数の増加

日本における手術件数の増加は、日本における外科用ロボットシステム市場の成長を大幅に牽引しており、予測期間中も市場を牽引すると予想されています。日本は急速に高齢化が進んでおり、65歳以上の人口が約3623万人(主要経済国で最高割合)を占めています。高齢化に伴い、心臓血管疾患、がん、整形外科疾患、脊椎疾患など、複雑な手術を必要とするケースが増加しています。

例えば、Springer Natureが発表した記事によると、2022年に日本で行われた心臓血管手術の総数は61,606件で、そのうちVAD植込み手術が120件、心臓移植手術が79件でした。さらに、国立保健研究所の報告によると、日本では年間約130万件の整形外科入院手術が行われています。高齢化が進むにつれ、手術件数は増加すると予想され、より良い治療結果を求めるため、日本において手術用ロボットシステムの需要が高まる可能性があります。

日本において、心血管疾患、がん、糖尿病などの慢性疾患は、主に高齢化を背景に増加傾向にあります。これらの疾患は、技術的に困難で高い精度が要求される大手術を必要とする場合が多くあります。慢性疾患の負担の増大により、特に腫瘍内科、循環器科、泌尿器科などの専門分野において、ロボット支援手術の需要が高まっています。外科医は、より良い治療成果と合併症の減少のために、これらの複雑な手術をロボットに依存しており、ロボットシステムの採用を推進しています。

例えば、日本臨床腫瘍学会によると、日本における癌の患者数は着実に増加しており、特に、罹患率の高い前立腺癌の患者数が急増しています。東京国際大病院によると、現在、日本には 300 台以上のロボット手術装置が導入されており、ロボット支援前立腺全摘出術は年間 13,000 件以上実施されています。ロボット支援前立腺全摘出術やロボット支援部分腎摘出術などの泌尿器科ロボット手術は、日本で急速に普及しています。同様に、整形外科、循環器科などの他の手術分野でも、予測期間において手術用ロボットシステムの需要が拡大すると予想されます。

従来の外科手術システムとの激しい競争

伝統的な手術システムからの激しい競争は、日本における手術用ロボットシステム市場の成長を阻害する要因の一つです。ロボット手術システムは精度、低侵襲手術、患者アウトカムの向上において大きな利点を提供しますが、コスト、既知の安全性、初期投資の低さなどから、日本では多くの手術において伝統的な手術方法が依然として主流を占めています。

日本におけるロボット手術システムの普及の主な障壁の一つは、高い初期コストです。da Vinci Surgical SystemやMedtronic Hugo Systemなどの手術用ロボットシステムは、数百万ドルを超える初期費用が掛かります。これらのシステムは、維持管理、トレーニング、アップグレードにも多額の費用が必要です。

例えば、da Vinci Xi Surgical System 1 台の価格は、継続的なメンテナンスやトレーニングの費用を除いても、約 100 万ドルから 250 万ドルです。これに対し、従来の外科用システムは、多くの腹腔鏡装置システムが 5 万ドルから 20 万ドルと、大幅に安価であるため、小規模な病院や医療施設でも導入しやすいです。

日本の外科医は、特に腹腔鏡手術、整形外科、一般外科などの分野において、伝統的な手術技術に高いスキルを有しています。これらの技術は確立されており、医療従事者はそれらを快適に活用しています。腹腔鏡手術は、日本において消化器疾患の手術に広く採用されており、外科医は高い経験と熟練度を誇っています。

市場セグメント分析

日本の手術用ロボットシステム市場は、種類、用途、エンドユーザーによって分類されます。

用途

日本の手術用ロボットシステムの用途分野では、整形外科手術が最大の市場シェアを占めています。

日本は世界有数の高齢化社会であり、世界経済フォーラムの推計によると、65歳以上の人口は全体の約3分の1に当たる3,623万人です。高齢化に伴い、変形性関節症、脊椎疾患、股関節や膝関節の疾患など、整形外科手術を必要とする退行性関節疾患のリスクが高まっています。

例えば、国立保健研究所の報告によると、日本において年間約130万件の整形外科入院手術が行われています。高齢化に伴い、関節置換術(特に膝と股関節の置換術)の需要が急増しています。その結果、整形外科手術はロボットシステムの主要な推進要因となっており、関節置換術の精度向上、回復時間の短縮、患者アウトカムの改善に貢献しています。

MAKO ロボティックアーム支援手術システム(Stryker社製)や、膝と股関節の置換手術向けのRAS(Robot-Assisted Surgery)など、ロボティックシステムは整形外科手術の変革に重要な役割を果たしています。これらのシステムは手術中の精度向上、人工関節の適切な位置合わせ、患者さんの予後改善を実現し、特に関節置換手術において重要な役割を果たしています。

例えば、MAKO ロボティックアーム支援手術システムは、日本において膝と股関節の置換手術で increasingly 採用されています。このシステムは、3D画像に基づく手術の個別化を可能にし、より広い可動域と正確な位置合わせを実現することで、患者の合併症の減少と回復時間の短縮に貢献しています。

主要なプレイヤー

日本の外科用ロボットシステム市場における主要なプレイヤーには、

Medicaroid Corporation, Kawasaki Heavy Industries, Ltd., TELEXISTENCE Inc., Sony Group Corporation, Intuitive Surgical, Medtronic plc, MicroPort Scientific Corporation, Smith+Nephew, ASAHI SURGICAL ROBOTICS CO., LTD.、他があります。

レポートを購入する理由

- パイプラインとイノベーション:進行中の臨床試験、製品パイプライン、および医療機器や医薬品の今後の進歩予測をレビューします。

- 製品の性能と市場での位置付け:製品の性能、市場での位置付け、成長の可能性を分析し、戦略を最適化します。

- 実世界でのエビデンス:患者のフィードバックやデータを製品開発に統合し、成果の向上を図ります。

- 医師の好みと医療制度への影響:医療従事者の行動や、医療制度の統合が導入戦略に与える影響を検証します。

- 市場動向と業界の変化: 最近の規制変更、新規政策、新興技術についてカバーします。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレイヤーを分析します。

- 価格設定と市場アクセス: 価格モデル、償還動向、市場アクセス戦略をレビューします。

- 市場参入と拡大: 新規市場参入とパートナーシップの最適な戦略を特定します。

- 地域別成長と投資:高成長地域と投資機会を強調します。

- サプライチェーンの最適化:サプライチェーンのリスクと、効率的な製品配送のための流通戦略を評価します。

- 持続可能性と規制の影響:医療分野における環境に配慮した取り組みと規制の動向に焦点を当てます。

- 市販後調査:市販後のデータを用いて、製品の安全性とアクセス性を向上させます。

- 薬事経済学および価値に基づく価格設定:研究開発における価値に基づく価格設定およびデータに基づく意思決定への移行を分析します。

日本の手術用ロボットシステム市場レポートは、36 の重要な表、30 以上の視覚的に印象的な図、158 ページにわたる専門家の洞察を含む詳細な分析を提供し、市場全体の状況を包括的に把握することができます。

対象読者 2025

- 製造業者:製薬、医療機器、バイオテクノロジー企業、委託製造業者、販売業者、病院。

- 規制および政策:コンプライアンス担当者、政府、医療経済学者、市場アクセス専門家。

- テクノロジーおよびイノベーション:AI/ロボットプロバイダー、研究開発専門家、臨床試験マネージャー、医薬品安全性監視の専門家。

- 投資家:医療投資家、ベンチャーファンド投資家、製薬マーケティングおよび販売。

- コンサルティングおよびアドバイザリー:医療コンサルタント、業界団体、アナリスト。

- サプライチェーン: 流通とサプライチェーンマネージャー。

- 消費者とアドボカシー: 患者、アドボカシー団体、保険会社。

- 学術と研究: 学術機関。

目次

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と重要なポイント

- 市場のハイライトと戦略的ポイント

- 主な傾向と将来予測

- タイプ別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- ダイナミクス

- 影響要因

- 推進要因

- 日本における外科手術件数の増加

- 抑制要因

- 従来の外科手術システムとの激しい競争

- 機会

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界の見通し

- 市場リーダーとパイオニア

- 新興のパイオニアと有力企業

- 最大の販売ブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- CXO の視点

- 最新の動向とブレークスルー

- ケーススタディ/進行中の研究

- 規制および償還の状況

- ポーターの 5 要因分析

- サプライチェーン分析

- SWOT 分析

- 満たされていないニーズとギャップ

- 市場参入および拡大のための推奨戦略

- シナリオ分析:最良ケース、ベースケース、最悪ケースの予測

- 価格分析と価格動向

- 主要な意見リーダー

- 市場リーダーとパイオニア

- 手術用ロボットシステム市場、タイプ別

- 概要

- 市場規模分析と前年比成長率分析(%)、タイプ別

- 市場魅力度指数、タイプ別

- ロボット支援手術システム*

- 概要

- 市場規模分析と前年比成長率分析(%)

- 手術用ロボットアーム

- 自律型手術ロボット

- 概要

- 用途別外科用ロボットシステム市場

- 概要

- 用途別市場規模分析および前年比成長率(%)

- 用途別市場魅力度指数

- 整形外科*

- 概要

- 市場規模分析および前年比成長率(%)

- 婦人科手術

- 泌尿器科手術

- 心臓外科

- 脳神経外科

- 一般外科

- その他

- 概要

- エンドユーザー別外科用ロボットシステム市場

- 概要

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 外来手術センター

- 専門クリニック

- その他

- 概要

- 競争環境と市場ポジション

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併、および買収

- 製品ポートフォリオとイノベーションの主要な動向

- 企業ベンチマーク

- 企業プロファイル

- Medicaroid Corporation*

- 企業概要

- 製品ポートフォリオと説明

- 財務概要

- 主要な動向

- SWOT分析

-

-

- Kawasaki Heavy Industries, Ltd.

- TELEXISTENCE Inc.

- Sony Group Corporation

- Intuitive Surgical

- Medtronic plc

- MicroPort Scientific Corporation

- Smith+Nephew

- ASAHI SURGICAL ROBOTICS CO., LTD. LIST NOT EXHAUSTIVE

-

- Medicaroid Corporation*

- 仮定と研究方法論

- データ収集方法

- データ三角測量

- 予測技術

- データ検証と検証

- 付録

- 当社についてとサービス

- お問い合わせ

表の一覧

表1 日本の外科用ロボットシステム市場規模(タイプ別)、2024年、2029年、2033年(百万米ドル)

表 2 日本の外科用ロボットシステム市場規模、用途別、2024 年、2029 年、2033 年(百万米ドル

表3 日本の外科用ロボットシステム市場規模(エンドユーザー別)、2024年、2029年、2033年(米ドル百万)

表4 日本の外科用ロボットシステム市場規模(タイプ別)、2024年、2029年、2033年(米ドル百万)

表 5 日本の外科用ロボットシステム市場規模、タイプ別、2018 年~2033 年(百万米ドル

表 6 日本の外科用ロボットシステム市場規模、用途別、2024 年、2029 年、2033 年(百万米ドル

表 7 日本の外科用ロボットシステム市場規模、用途別、2018 年~2033 年(百万米ドル

表8 日本の外科用ロボットシステム市場規模(エンドユーザー別)、2024年、2029年および2033年(百万米ドル)

表9 日本の外科用ロボットシステム市場規模(エンドユーザー別)、2018年~2033年(百万米ドル)

表10 メディカロイド株式会社:概要

表11 メディカロイド株式会社:製品ポートフォリオ

表12 メディカロイド株式会社:主要な動向

表13 カワサキ重工業株式会社:概要

表14 カワサキ重工業株式会社:製品ポートフォリオ

表15 カワサキ重工業株式会社:主要な動向

表16 テレエクシステンス株式会社:概要

表17 テレエクシステンス株式会社:製品ポートフォリオ

表18 テレエクシステンス株式会社:主要な動向

表19 ソニーグループ株式会社:概要

表20 ソニーグループ株式会社:製品ポートフォリオ

表21 ソニーグループ株式会社:主要な開発動向

表22 インチュイティブ・サージカル:概要

表23 インチュイティブ・サージカル:製品ポートフォリオ

表24 インチュイティブ・サージカル:主要な開発動向

表25 メドトロニック・プラクティカル・カンパニー:概要

表26 メドトロニック・プラクティカル・カンパニー:製品ポートフォリオ

表27 メドトロニック・プラクティス:主要な動向

表28 マイクロポート・サイエンティフィック・コーポレーション:概要

表29 マイクロポート・サイエンティフィック・コーポレーション:製品ポートフォリオ

表30 マイクロポート・サイエンティフィック・コーポレーション:主要な動向

表31 スミス・アンド・ネフュー:概要

表32 スミス・アンド・ネフュー:製品ポートフォリオ

表33 スミス・アンド・ネフュー:主要な動向

表34 アサヒ・サージカル・ロボティクス株式会社:概要

表35 アサヒ・サージカル・ロボティクス株式会社:製品ポートフォリオ

表36 アサヒ・サージカル・ロボティクス株式会社:主要な開発動向

図表一覧

図1 日本の外科用ロボットシステム市場規模(2018年~2033年、百万米ドル)

図 2 2024 年および 2033 年の日本の手術用ロボットシステム市場シェア(タイプ別)(%)

図 3 2024 年および 2033 年の日本の手術用ロボットシステム市場シェア(用途別)(%)

図 4 2024 年および 2033 年の日本の手術用ロボットシステム市場シェア(エンドユーザー別)(%)

図5 日本の外科用ロボットシステム市場の前年比成長率(タイプ別)、2024年~2033年(%)

図6 ロボット支援型外科システム外科用ロボットシステム市場規模、2018年~2033年(米ドル百万)

図7 外科用ロボットアーム外科用ロボットシステム市場規模、2018年~2033年(米ドル百万)

図 8 自律型手術用ロボット 外科用ロボットシステム市場規模、2018 年~2033 年(百万米ドル

図 9 日本の外科用ロボットシステム市場、用途別、2024 年~2033 年の前年比成長率(%)

図 10 日本の外科用ロボットシステム市場における整形外科用途の市場規模、2018 年~2033 年(百万米ドル

図 11 日本の婦人科手術用途の外科用ロボットシステム市場規模、2018 年~2033 年(百万米ドル

図 12 日本の泌尿器科手術用途の外科用ロボットシステム市場規模、2018 年~2033 年(百万米ドル

図 13 日本の心臓外科用手術ロボットシステム市場規模、2018 年~2033 年(百万米ドル

図 14 日本の脳神経外科用手術ロボットシステム市場規模、2018 年~2033 年(百万米ドル

図 15 日本の一般外科用手術ロボットシステム市場規模、2018 年~2033 年(百万米ドル

図 16 日本のその他の用途における手術用ロボットシステム市場規模、2018 年~2033 年(百万米ドル

図 17 日本のエンドユーザー別手術用ロボットシステム市場の前年比成長率、2024 年~2033 年(%)

図 18 日本のエンドユーザー別手術用ロボットシステム市場規模、2018 年~2033 年(百万米ドル

図19 日本の外科用ロボットシステム市場価値における外来手術センター(エンドユーザー別)、2018-2033年(US$百万)

図20 日本の外科用ロボットシステム市場価値における専門クリニック(エンドユーザー別)、2018-2033年(US$百万)

図21 日本の外科用ロボットシステム市場価値(2018-2033年)その他のエンドユーザー(百万米ドル)

図22 メディカロイド株式会社:財務状況

図23 カワサキ重工業株式会社:財務状況

図24 テレエクシステンス株式会社:財務状況

図25 ソニーグループ株式会社:財務状況

図26 インチュイティブ・サージカル:財務状況

図27 メドトロニック・プラシッド:財務状況

図28 マイクロポート・サイエンティフィック・コーポレーション:財務状況

図29 スミス・アンド・ネフュー:財務状況

図30 アサヒ・サージカル・ロボティクス株式会社:財務状況

❖本調査資料に関するお問い合わせはこちら❖