❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

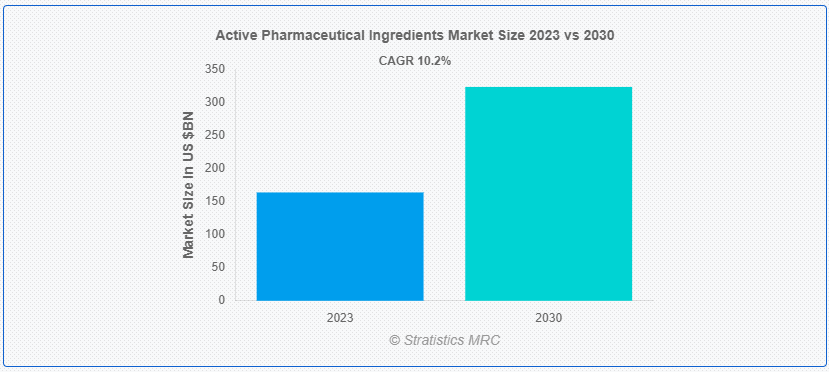

Stratistics MRCによると、世界の医薬品有効成分市場は2023年に1637.5億ドルを占め、予測期間中の年平均成長率は10.2%で、2030年には3231.9億ドルに達すると予測されている。望ましい治療効果をもたらす医薬品の必須要素は、医薬品有効成分(API)として知られている。これらの化学物質は、医薬品製剤に使用される前に厳格な試験を受け、政府によって承認される。原薬には、発酵、天然資源の単離、合成など、さまざまなプロセスがあります。原薬の力価、安定性、純度は、最終的な医薬品の安全性と有効性を保証するために不可欠である。

世界保健機関(WHO)によれば、有効医薬品成分(API)を含む必須医薬品へのアクセスは基本的人権であり、到達可能な最高水準の健康を達成するために不可欠である。

市場のダイナミクス:

ドライバー

処方薬へのニーズの高まり

ジェネリック製薬会社は、先発医薬品の特許が切れた結果、より安価な代替品で市場に参入する機会を得ている。ジェネリック医薬品が患者や医療制度にもたらす大幅なコスト削減は、その普及を後押ししている。米国の簡略新薬承認申請(ANDA)のような規制当局の承認経路のおかげで、これまで特許を取得していた医薬品のジェネリック医薬品が市場に参入できるようになっている。さらに、手頃な価格のジェネリック医薬品が利用できるようになると、医療費支払者や医療提供者がジェネリック医薬品代替政策を実施することで、その使用が促進される。

拘束:

価格低下とコスト制約

原薬メーカーは、製薬業界、特にジェネリック医薬品分野での熾烈な競争の結果、マージンの圧迫や価格下落に直面することが多い。買い手と売り手の価格競争、業界再編、医療費抑制のための政府プログラムの結果、価格は低下傾向にある。さらに、価格圧力に直面しても利益を確保し続けるためには、原薬メーカーは常に業務を改善し、効率を高め、コスト削減の方法を検討する必要がある。

チャンスだ:

オーダーメイド医療の成長

原薬メーカーは、患者一人ひとりのユニークなニーズに合わせて医療を調整することを中心とした個別化医療戦略から大きな利益を得ることができる。より効果的で副作用の少ない標的療法の開発は、ゲノム配列決定、バイオマーカー同定、データ解析の発展によって可能になった。さらに、個別化医療アプリケーションは、標的治療薬、遺伝子編集技術、コンパニオン診断薬をAPIとして採用する可能性がある。カスタマイズされた医療製品を開発・製造するために、APIメーカーは製薬・診断・医療機関と協力することができる。

脅威だ:

強力なライバルと価格圧力

原薬製造部門では、国内外を問わず激しい競争が繰り広げられている。市場シェアをめぐるメーカー間の競争の結果、マージンは圧縮され、価格は蝕まれている。主に価格で競争するジェネリック原薬市場では、この圧力は特に激しい。さらに、人件費や生産コストの安い地域に低コストのメーカーが存在することが競争を激化させ、企業が成長を続け、利益を上げ続けることを難しくしている。

Covid-19の影響:

COVID-19パンデミックは医薬品サプライチェーンに大きな混乱を引き起こし、原薬市場に大きな影響を与えた。封鎖措置、渡航制限、労働力不足による製造業務の混乱から、生産の遅れやサプライチェーンのボトルネックが発生している。ステロイド剤、抗生物質、抗ウイルス剤などの重要な医薬品に対する需要は増加している。そのため、サプライチェーンが圧迫され、完成製剤や重要な原薬の不足が深刻化している。さらに、製薬会社はパンデミックがもたらす不確実性に直面し、原材料の確保、製品の出荷、事業継続の維持が困難になっている。

ブランドまたは革新的処方薬セグメントは予測期間中最大になると予想される

医薬品有効成分(API)市場では、ブランド医薬品または革新的な処方薬分野が最大のシェアを占めると予測されている。ブランド化された医療用医薬品は、ユニークで独自のAPIを必要とすることが多いため、新規化合物や複雑な合成手順の需要が高い。これらの医薬品の市場価値とシェアが高い理由のひとつは、通常、販売前に長期の臨床試験、規制当局の承認手続き、研究開発を経るからである。さらに、医療分野のギャップを埋め、競合他社との差別化を図るため、製薬会社は新規治療法の開発に多額の投資を行っている。

予測期間中のCAGRは、がん領域が最も高くなると予想されている。

医薬品原薬(API)市場は、がん領域で最も高いCAGRを示すと予測されている。世界的ながん罹患率の上昇と新規がん治療法の開発進行により、がん領域のAPIは高い需要がある。固形がんや血液悪性腫瘍の治療に利用されるAPIは、腫瘍学のカテゴリーに入る。さらに、分子生物学、標的療法、免疫療法の進歩の結果、特定の原薬に依存する新規のがん治療が開発されている。

最もシェアの高い地域:

医薬品原薬(API)市場は北米地域で最大のシェアを占めると予測されている。この地域の優位性には、強力な製薬業界、研究開発への大規模投資、洗練された製造インフラ、厳格な規制要件など、多くの要因が寄与している。さらに、北米が市場をリードしているのは、トップクラスの製薬会社、製造受託機関(CMO)、APIメーカーが存在することも一因となっている。医療用医薬品に使用される原薬の需要は、この地域の患者数の多さ、医療費の高騰、有利な償還政策によってさらに高まっている。

CAGRが最も高い地域:

医薬品原薬(API)市場は欧州で最も高いCAGRで成長すると予想されている。強固な規制の枠組み、洗練された製造能力、確立された製薬業界は、欧州のAPI市場の成長を後押しする要因の一部である。この地域は研究開発のための強力なエコシステムから利益を得ており、このエコシステムは創造性を促進し、特殊なAPIに依存する最先端の薬物治療の創出を促進している。さらに、欧州は手頃な価格で利用しやすい医療を重視しており、ジェネリック医薬品へのニーズの高まりもAPI市場の成長を支えている。

市場の主要プレーヤー

医薬品有効成分市場の主要企業には、BASF SE、Dr. Reddy’s Laboratories Ltd、Cambrex Corporation、Abbott、Cipla Inc.、GlaxoSmithKline plc、Amgen Inc.、Merck & Co、バウシュ・ヘルス・カンパニーズ・インク、イーライリリー・アンド・カンパニー、バイオコン・リミテッド、ジョンソン・エンド・ジョンソン・プライベート・リミテッド、アストラゼネカ、武田薬品工業、ノバルティスAG、テバ・ファーマシューティカル・インダストリーズ・リミテッド、サン・ファーマシューティカル・インダストリーズ・リミテッド、ファイザー・インク。

主な進展

2024年4月、BASFは中国エネルギー工程集団広東電力設計研究院有限公司(GEDI)と25年間の電力購入契約(PPA)を締結した。(Ltd.(GEDI)と25年間の売電契約を締結した。このPPAは、LOI(Letter of Intent)に続くBASFとGEDIの再生可能エネルギーパートナーシップのさらなる一歩である。

2024年3月、Dr. Reddy’s Laboratories社は、インドでファースト・イン・クラスの革新的医薬品Centhaquineを商業化するため、Pharmazz社とライセンス契約を締結したと発表した。Pharmazz社は米国を拠点とするバイオ製薬会社で、重症患者を治療するための医薬品を開発・販売している。

2023年9月、アボット社は、糖尿病患者向けのスマートインスリン管理システムを開発するビッグフット・バイオメディカル社の買収に関する正式契約を締結した。両社は2017年以来、コネクテッド糖尿病ソリューションに取り組んできた。

対象となる医薬品の種類

– ブランドまたは革新的処方薬

– ジェネリック処方薬

– 一般用医薬品

– その他の医薬品

対象となるメーカーの種類

– 自社製造

– 受託製造

– その他のメーカータイプ

対象となるAPIタイプ

– 合成

– 生物学的製剤

– 植物抽出物

– その他のAPIタイプ

対象用途

– 抗感染剤

– 心血管

– 代謝障害

– 呼吸器

– 眼科

– 神経学

– 腫瘍学

– その他の用途

対象エンドユーザー

– 製薬・バイオテクノロジー業界

– CRO

– CMO

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、提言)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務状況、最近の動向を含む企業プロファイリング

– 最新の技術的進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 医薬品有効成分の世界市場、医薬品タイプ別

5.1 はじめに

5.2 ブランドまたは革新的処方薬

5.3 ジェネリック処方薬

5.4 OTC医薬品

5.5 その他の医薬品タイプ

6 医薬品有効成分の世界市場、メーカータイプ別

6.1 導入

6.2 自社製造

6.3 受託製造

6.4 その他のメーカータイプ

7 医薬品原薬の世界市場、原薬タイプ別

7.1 はじめに

7.2 合成

7.3 生物由来

7.4 植物抽出物

7.5 その他のAPIタイプ

8 医薬品有効成分の世界市場、用途別

8.1 はじめに

8.2 抗感染薬

8.3 循環器

8.4 代謝障害

8.5 呼吸器

8.6 眼科

8.7 神経

8.8 腫瘍学

8.9 その他の用途

9 世界の原薬市場、エンドユーザー別

9.1 はじめに

9.2 製薬・バイオテクノロジー産業

9.3 CRO

9.4 CMO

9.5 その他のエンドユーザー

10 医薬品有効成分の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロフィール

12.1 BASF SE

12.2 ドクター・レディーズ・ラボラトリーズ・リミテッド

12.3 カンブレックス・コーポレーション

12.4 アボット

12.5 シプラ・インク

12.6 グラクソ・スミスクライン plc

12.7 アムジェン社

12.8 メルク・アンド・カンパニー・インク

12.9 AbbVie, Inc.

12.10 マイランN.V.

12.11 ボシュ・ヘルス・カンパニーズ・インク

12.12 イーライリリー・アンド・カンパニー

12.13 バイオコン社

12.14 ジョンソン・エンド・ジョンソン・プライベート・リミテッド

12.15 アストラゼネカ

12.16 武田薬品工業株式会社

12.17 ノバルティス

12.18 テバ・ファーマシューティカル・インダストリーズ・リミテッド

12.19 サン・ファーマシューティカル・インダストリーズ・リミテッド

12.20 ファイザー

表一覧

1 医薬品有効成分の世界市場展望、地域別(2021-2030年) ($MN)

2 医薬品有効成分の世界市場展望、薬剤タイプ別 (2021-2030) ($MN)

3 医薬品有効成分の世界市場展望、ブランド薬または革新的処方薬別 (2021-2030) ($MN)

4 医薬品有効成分の世界市場展望、ジェネリック処方薬別 (2021-2030) ($MN)

5 医薬品有効成分の世界市場展望、一般用医薬品別 (2021-2030) ($MN)

6 医薬品有効成分の世界市場展望、その他の医薬品タイプ別 (2021-2030) ($MN)

7 医薬品有効成分の世界市場展望、メーカータイプ別 (2021-2030) ($MN)

8 医薬品有効成分の世界市場展望、院内製造別 (2021-2030) ($MN)

9 医薬品有効成分の世界市場展望、受託製造別 (2021-2030) ($MN)

10 医薬品有効成分の世界市場展望、その他のメーカータイプ別 (2021-2030) ($MN)

11 医薬品有効成分の世界市場展望、原薬タイプ別 (2021-2030) ($MN)

12 医薬品有効成分の世界市場展望:合成医薬品別 (2021-2030) ($MN)

13 医薬品有効成分の世界市場展望:生物学的製剤別 (2021-2030) ($MN)

14 医薬品有効成分の世界市場展望:植物抽出物別 (2021-2030) ($MN)

15 医薬品有効成分の世界市場展望、その他のAPIタイプ別 (2021-2030) ($MN)

16 医薬品有効成分の世界市場展望、用途別 (2021-2030) ($MN)

17 医薬品有効成分の世界市場展望:抗感染剤別 (2021-2030) ($MN)

18 医薬品有効成分の世界市場展望:心臓血管別 (2021-2030) ($MN)

19 医薬品有効成分の世界市場展望:代謝障害別 (2021-2030) ($MN)

20 医薬品有効成分の世界市場展望、呼吸器別 (2021-2030) ($MN)

21 医薬品有効成分の世界市場展望、眼科別 (2021-2030) ($MN)

22 医薬品有効成分の世界市場展望:神経学別 (2021-2030) ($MN)

23 医薬品有効成分の世界市場展望、腫瘍学別 (2021-2030) ($MN)

24 医薬品有効成分の世界市場展望、その他の用途別 (2021-2030) ($MN)

25 医薬品有効成分の世界市場展望、エンドユーザー別 (2021-2030) ($MN)

26 医薬品有効成分の世界市場展望:製薬・バイオテクノロジー産業別 (2021-2030) ($MN)

27 医薬品有効成分の世界市場展望、CRO別 (2021-2030) ($MN)

28 医薬品有効成分の世界市場展望、CMO別 (2021-2030) ($MN)

29 医薬品有効成分の世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖