❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

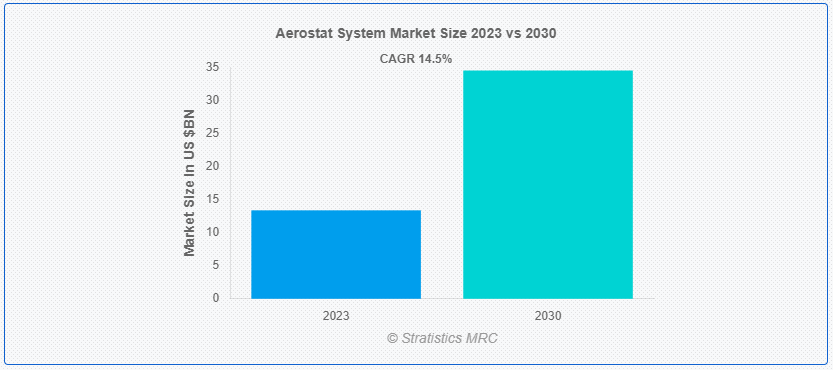

Stratistics MRCによると、世界のエアロスタットシステム市場は2023年に133.7億ドルを占め、予測期間中の年平均成長率は14.50%で2030年には345.0億ドルに達する見込みである。エアロスタットシステムは、浮力のあるガス、一般的にはヘリウムを使用して上空に留まる、空気より軽い航空機の一種です。これらのシステムは、監視機器、通信リレー、科学機器など、さまざまなペイロードを搭載できる大型のテザー気球が特徴である。気球は長時間の飛行が可能で、広範囲に渡って持続的な監視や通信を行うことができる。エアロスタットは軍事、民生、科学の各分野で応用され、国境監視、災害管理、環境監視などのタスクに費用対効果の高いソリューションを提供している。高高度での運用が可能なエアロスタットは、軍事・民生両面で貴重な資産であり、さまざまなミッションに対応する安定したプラットフォームを提供する。

市場のダイナミクス:

ドライバー

軍事用途

エアロスタットシステム市場の軍事用途の原動力は、永続的な監視・偵察能力を提供する能力に起因する。エアロスタット・システムは、その長い耐久性と高高度での運用能力により、広域の監視、脅威の検知、リアルタイムでの情報収集に有利な視点を提供する。国境警備、対テロ作戦、海上監視などでは特に価値が高い。有人航空機や人工衛星に比べ費用対効果が高いため、世界中の軍にとってさらに魅力的な存在となっている。さらに、エアロスタット・システムは、レーダー、カメラ、通信システムなど、さまざまなペイロードを装備することができ、軍事作戦における汎用性と有用性を高めている。

拘束:

ペイロードの制限

ペイロードの制限は、上空に運ぶことができる機器の種類と量を制限し、エアロスタットシステム市場の重要な抑制要因である。これらの制限は、空気静止装置の浮力容量と構造的制約に起因するもので、これが支持可能な最大重量を規定する。ペイロードが重くなったり多様化したりすると、エアロスタットの運用上の柔軟性や効率が低下する可能性がある。さらに、ペイロードの限界を超えると、安全性と安定性が損なわれ、システムの誤動作や故障につながる可能性があります。このような制限に対処するためには、エアロスタットの性能や運用の完全性を犠牲にすることなく、ペイロード容量を向上させる革新的なエンジニアリング・ソリューションが必要です。

チャンスだ:

災害管理と緊急対応

エアロスタットシステム市場は、迅速な展開と広域監視が可能なことから、災害管理と緊急対応に大きな機会をもたらしている。エアロスタットには、赤外線、電気光学、レーダー・システムなど、さまざまなセンサーを装備することができ、災害の影響を受けた地域をリアルタイムで監視することができる。高高度で長時間ホバリングできるため、貴重な上空監視が可能となり、山火事、洪水、地震などの災害の早期発見が容易になる。さらに、エアロスタットは、従来の空中監視方法に代わるコスト効率の高い代替手段を提供するため、リソースに制約のある緊急対応機関にとって理想的なものとなっている。エアロスタットシステムを災害管理戦略に組み込むことで、状況認識が強化され、捜索救助活動が迅速化され、最終的には災害対応の全体的な有効性が向上します。

脅威だ:

セキュリティへの懸念

エアロスタットシステム市場におけるセキュリティ上の懸念は、主に不正アクセス、データ侵害、物理的なセキュリティ脅威に関する潜在的な脆弱性を中心に展開される。監視データや通信リレーなど、エアロスタット・システムが収集する情報の重要性を考えると、サイバー攻撃に対する保護が最も重要である。さらに、妨害工作やテロ活動からの保護など、エアロスタット自体の物理的なセキュリティも重要な懸念事項である。さらに、傍受や妨害電波を防ぐための安全な通信チャネルの確保は、運用の完全性を維持するために不可欠である。全体として、これらのセキュリティ上の懸念に対処することは、軍事監視、国境警備、災害管理を含む様々な用途におけるエアロスタットシステムの信頼性と有効性を維持するために極めて重要である。

Covid-19の影響:

COVID-19パンデミックは、エアロスタットシステム市場に大きな影響を与えた。渡航制限と経済減速がサプライ・チェーンを混乱させ、エアロスタット・システムの生産と配備の遅れにつながっている。地域によっては防衛予算の削減も調達機会を制約している。しかし、国境監視、海上安全保障、情報・監視・偵察(ISR)活動の必要性は依然として残っており、これがエアロスタット・システムに対する継続的な需要の原動力となっている。さらに、パンデミックは、国境と重要なインフラを監視し、安全を確保することの重要性を浮き彫りにし、長期的な安全保障ソリューションのためのエアロスタット技術への投資の増加につながる可能性がある。全体として、パンデミックは難題をもたらしたが、防衛・安全保障用途におけるエアロスタット・システムの本質的な役割は、市場の回復力と適応力を引き続き促進している。

予測期間中、通信システム分野が最大となる見込み

エアロスタットシステム市場の中の通信システムセグメントは、いくつかの要因によって顕著な成長を経験している。まず、防衛、監視、通信など様々な分野で信頼性が高く安全な通信に対する需要が高まっていることが、高度な通信機能を備えた飛行艇システムの採用を後押ししている。さらに、長時間の高高度監視が可能なエアロスタットシステムは、遠隔地や困難な地形での通信範囲と接続性を強化し、通信リレーの理想的なプラットフォームとなっている。さらに、衛星通信システムや広帯域データリンクの統合を含む通信技術の進歩は、通信目的でのアエロスタット・システムの能力と魅力を拡大している。

予測期間中、防衛分野のCAGRが最も高くなると予想される

エアロスタット・システム市場における防衛分野は、いくつかの要因により顕著な成長を遂げている。第一に、世界各国の政府が軍事力を強化するため、高度な監視・偵察技術への投資を増やしている。エアロスタット・システムは持続的な監視能力を提供し、有人航空機のような従来の手法の何分の一かのコストで広範囲を長時間監視することを可能にする。さらに、テロリズム、国境紛争、不法活動の脅威の高まりが、エアロスタット・システムが得意とする国境や沿岸の監視ソリューションの需要を煽っている。さらに、センサーのペイロードの改善、より長い耐久性、他の防衛システムとのより良い統合などのエアロスタット技術の進歩は、防衛機関への魅力をさらに強化している。

最もシェアの高い地域:

北米地域は、いくつかの要因により、エアロスタットシステム市場で大きな成長を遂げている。第一に、監視・偵察目的の防衛・国土安全保障機関によるエアロスタットシステムの採用が増加していることが推進力となっている。第二に、改良されたペイロードやより長い耐久能力など、エアロスタット技術の進歩がその有効性を高め、市場の成長をさらに後押ししている。さらに、国境監視や重要インフラ保護への投資の高まりが、この地域におけるエアロスタットシステムの需要を押し上げている。

CAGRが最も高い地域:

アジア太平洋地域は、いくつかの要因によって、エアロスタットシステム市場が大きく成長している。特に国境監視と海上警備における安全保障上の懸念の高まりが、監視と偵察目的のためのエーロスタット・システムに対する需要の増加につながった。さらに、耐久性、ペイロード容量、センサー能力の向上など、エアロスタット技術の進歩により、この地域の軍事・民生用途にとってこれらのシステムはより魅力的なものとなっている。さらに、防衛インフラの近代化と国境警備の強化を目的とした政府の取り組みが、市場の成長をさらに後押ししている。アジア太平洋地域の広大な地理的広がりと多様な地形は、エアロスタットシステムを監視のための貴重な資産とし、包括的なカバレッジを提供し、状況認識を強化している。

市場の主要プレーヤー

エアロスタットシステム市場の主要企業には、Airborne Industries、Altaeros、Carolina Unmanned Vehicles Inc.、CNIM、Hybrid Air Vehicles、ILC Dover LP、Israel Aerospace Industries Limited、Lockheed Martin Corporation、Northrop Grumman Corporation、Rafael Advanced Defense Systems Ltd.、Raven Industries、Rheinmetall AG、RTX、Stratospheric Platforms Ltd.、TCOM L.P.、Worldwide Aeros Corp.TCOM、L.P.およびワールドワイド・エアロス・コーポレーション。

主な進展

2024年4月、米海軍はロッキード・マーチンと共同で、4発のミサイルを同時に飛行させる歴史的な長距離対艦ミサイル(LRASM)の飛行試験に成功した。第12回統合テストイベント(ITE-12)において、米海軍は、任務計画からキルチェーン統合、標的への効果に至るまで、兵器固有のハイエンドな殺傷力を実証することができた。

2024年4月、ノースロップ・グラマン社はエピサイ社と協力し、米国とその同盟国のために高度で信頼できる自律型戦術ソリューションをさらに開発する。

EpiSciのTacticalAIソフトウェアは、ノースロップグラマンの航空システムアーキテクチャーに統合され、高度な自律型ソリューションの提供を加速します。

対象製品

– 飛行船

– バルーン

– ハイブリッド

対象コンポーネント

– テザー

– ペイロード

– 通信システム

– エンベロープ/ブラダー

– 地上管制ステーション

– その他のコンポーネント

対象クラス

– ミディアム

– コンパクト

– ラージ

対象推進力

– パワード

– 非動力

対象アプリケーション

– 環境モニタリング

– 交通モニタリング

– 防衛

– インフラ保護

– 商用アプリケーション

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 エアロスタットシステムの世界市場、製品タイプ別

5.1 はじめに

5.2 飛行船

5.3 バルーン

5.4 ハイブリッド

6 エアロスタットシステムの世界市場、コンポーネント別

6.1 はじめに

6.2 テザー

6.3 ペイロード

6.3.1 慣性航法システム

6.3.2 電子インテリジェンス

6.3.3 赤外線カメラ

6.3.4 エレクトロオプティクス

6.3.5 監視レーダー

6.4 通信システム

6.5 封筒/ブラダー

6.6 地上管制ステーション

6.7 その他のコンポーネント

7 エアロスタットシステムの世界市場、クラス別

7.1 はじめに

7.2 中型

7.3 小型

7.4 大型

8 エアロスタットシステムの世界市場、推進力別

8.1 導入

8.2 動力

8.3 無動力

9 エアロスタットシステムの世界市場:用途別

9.1 はじめに

9.2 環境モニタリング

9.3 交通モニタリング

9.4 防衛

9.5 インフラ保護

9.6 商業用途

9.7 その他のアプリケーション

10 エアロスタットシステムの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロフィール

12.1 エアボーン・インダストリーズ

12.2 アルタエロス

12.3 カロライナ無人機株式会社

12.4 CNIM

12.5 ハイブリッド・エア・ビークル

12.6 ILCドーバーLP

12.7 イスラエル航空宇宙産業株式会社

12.8 ロッキード・マーチン・コーポレーション

12.9 ノースロップ・グラマン

12.10 ラファエル・アドバンスト・ディフェンス・システムズ社

12.11 レイヴン・インダストリーズ

12.12 ラインメタルAG

12.13 RTX

12.14 ストラトスフェリック・プラットフォームズ・リミテッド

12.15 Tcom, L.P.

12.16 ワールドワイド・エアロス・コーポレーション

表一覧

1 エアロスタットシステムの世界市場展望、地域別(2021-2030年) ($MN)

2 エアロスタットシステムの世界市場展望、製品タイプ別 (2021-2030) ($MN)

3 エアロスタットシステムの世界市場展望、飛行船別 (2021-2030) ($MN)

4 エアロスタットシステムの世界市場展望、バルーン別 (2021-2030) ($MN)

5 エアロスタットシステムの世界市場展望、ハイブリッド別 (2021-2030) ($MN)

6 エアロスタットシステムの世界市場展望、コンポーネント別 (2021-2030) ($MN)

7 エアロスタットシステムの世界市場展望、テザー別 (2021-2030) ($MN)

8 エアロスタットシステムの世界市場展望、ペイロード別 (2021-2030) ($MN)

9 エアロスタットシステムの世界市場展望、慣性航法システム別 (2021-2030) ($MN)

10 エアロスタットシステムの世界市場展望、電子インテリジェンス別 (2021-2030) ($MN)

11 エアロスタットシステムの世界市場展望、熱画像カメラ別 (2021-2030) ($MN)

12 エアロスタットシステムの世界市場展望、エレクトロオプティクス別 (2021-2030) ($MN)

13 エアロスタットシステムの世界市場展望、監視レーダー別 (2021-2030) ($MN)

14 エアロスタットシステムの世界市場展望、通信システム別 (2021-2030) ($MN)

15 エアロスタットシステムの世界市場展望、エンベロープ/ブラダー別 (2021-2030) ($MN)

16 エアロスタットシステムの世界市場展望、地上管制ステーション別 (2021-2030) ($MN)

17 エアロスタットシステムの世界市場展望、その他のコンポーネント別 (2021-2030) ($MN)

18 エアロスタットシステムの世界市場展望、クラス別 (2021-2030) ($MN)

19 エアロスタットシステムの世界市場展望、媒体別 (2021-2030) ($MN)

20 エアロスタットシステムの世界市場展望、小型機別 (2021-2030) ($MN)

21 エアロスタットシステムの世界市場展望、大型機別 (2021-2030) ($MN)

22 エアロスタットシステムの世界市場展望、推進機別 (2021-2030) ($MN)

23 エアロスタットシステムの世界市場展望、動力式別 (2021-2030) ($MN)

24 エアロスタットシステムの世界市場展望、動力なし別 (2021-2030) ($MN)

25 エアロスタットシステムの世界市場展望、用途別 (2021-2030) ($MN)

26 エアロスタットシステムの世界市場展望、環境モニタリング別 (2021-2030) ($MN)

27 エアロスタットシステムの世界市場展望、交通モニタリング別 (2021-2030) ($MN)

28 エアロスタットシステムの世界市場展望、防衛別 (2021-2030) ($MN)

29 エアロスタットシステムの世界市場展望、インフラ保護別 (2021-2030) ($MN)

30 エアロスタットシステムの世界市場展望、商業用途別 (2021-2030) ($MN)

31 エアロスタットシステムの世界市場展望、その他の用途別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査資料に関するお問い合わせはこちら❖