❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

概要

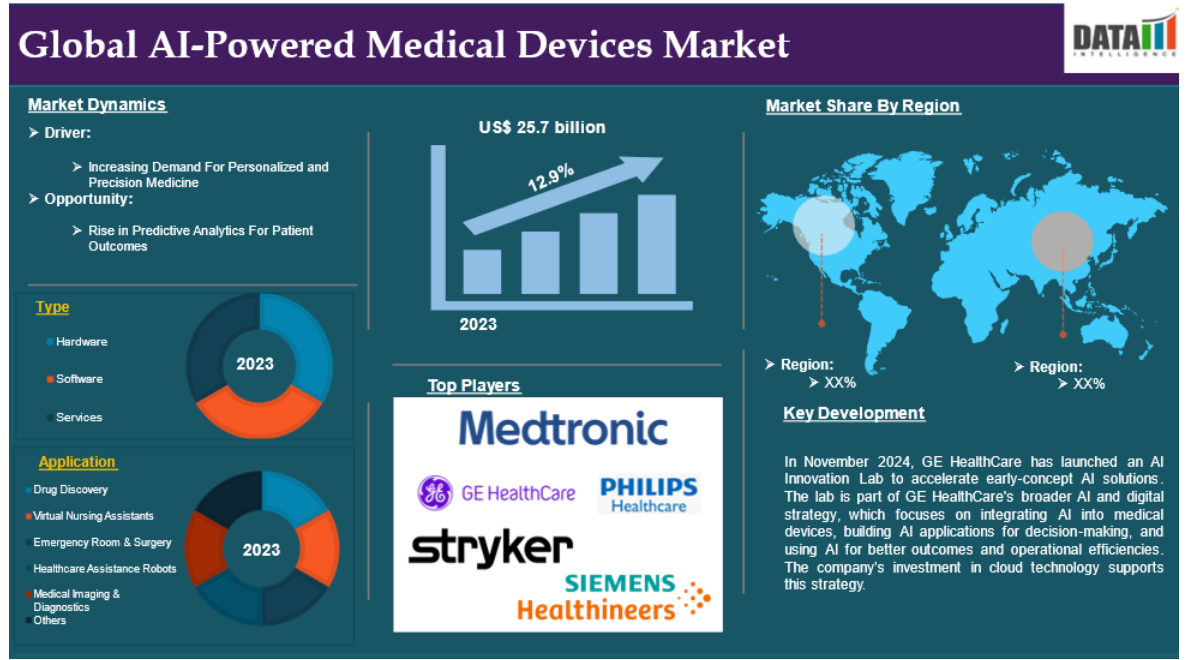

世界のAI搭載医療機器市場は、2023年に257億米ドルに達し、2033年には848億米ドルに達すると予測され、予測期間2025~2033年のCAGRは12.9%で成長する見込みです。

AI搭載医療機器は、機械学習、深層学習、自然言語処理などのAI技術を活用して医療診断、治療、患者モニタリングを改善することで、医療に革命をもたらしています。これらの機器は膨大なデータを分析し、リアルタイムの洞察を提供し、複雑なタスクを自動化することで、効率と患者の転帰を向上させます。高度な画像診断システムから継続的な健康モニタリングのためのウェアラブル機器まで、AIを搭載した医療機器は、個別化医療や予防医療を再構築し、病院のワークフローを最適化し、医療の新時代を牽引しています。

市場ダイナミクス: 促進要因と阻害要因

個別化医療と精密医療に対する需要の高まり

世界のAI搭載医療機器市場を牽引しているのは、患者ケアに革命をもたらす個別化医療と精密医療に対する需要の高まりです。人工知能技術の進歩により、医療提供者は遺伝子情報、病歴、ライフスタイル要因、リアルタイムの健康指標を含む膨大なデータセットを分析し、高度にカスタマイズされた治療計画を提供することが可能になります。ウェアラブル医療機器に統合されたAIアルゴリズムは、患者の健康パラメータを継続的に監視し、潜在的な問題が深刻化する前に臨床医に警告を発し、画像診断の診断精度を向上させることができます。これらの機能は、患者の転帰を向上させるだけでなく、不必要な検査や入院を減らすことで資源配分を最適化します。

慢性疾患と高齢化が世界的に進むにつれ、正確で先を見越したケアの必要性がますます高まっています。北米や欧州などの地域では、医療政策やインセンティブがAI主導型ソリューションの採用を後押ししています。精密医療の採用が進むにつれ、AIを搭載した医療機器の日常的な医療行為への統合が加速し、市場の大幅な拡大が見込まれます。

例えば、OM1は2024年5月、個別化医療と臨床研究のための人工知能搭載デジタル表現型プラットフォームPhenOMTMを搭載した3つの新製品、OM1 Orion、OM1 Lyra、OM1 Polarisを発表しました。これらの製品は、高度な予測およびジェネレーティブAIプラットフォームと深い臨床データを活用し、医療関係者に力を与えます。

ヘルスケアにおけるAI統合に関連する規制および倫理的課題

世界のAI搭載医療機器市場は、AIの進化する性質により、規制上および倫理上の課題に直面しています。FDAやEMAなどの規制機関は、高度なAI技術を承認するための厳格なプロセスを確立しています。しかし、AIの動的な性質は、静的な基準の下でこれらのデバイスを評価することを困難にし、製品開発の不確実性と潜在的な遅れにつながります。AIを搭載した機器は膨大な量の患者データに依存しているため、データの収集、保存、使用に関する懸念が生じます。AIのアルゴリズムに偏りが生じるリスクは、不正確な結果や不公平な結果につながる可能性があります。これらの問題に対処するためには、医療提供者、技術開発者、政策立案者の協力が必要ですが、普遍的に受け入れられる標準の確立は遅々として進んでいません。

セグメント分析

世界のAI搭載医療機器市場は、製品タイプ、技術用途、エンドユーザー、地域によって区分されます。

製品タイプ:

ハードウェアセグメントがAI搭載医療機器市場のシェアを独占する見込み

ハードウェアセグメントは、AI搭載医療機器市場シェアの大部分を占めており、予測期間中も引き続きAI搭載医療機器市場シェアの大部分を占めると予測されています。

世界のAI搭載医療機器市場は、高速データ処理と計算能力のために、プロセッサ、センサ、アクセラレータなどのハードウェアに大きく依存しています。GPUとTPUは、リアルタイムの画像分析とパターン認識のために、AI搭載医療用画像処理デバイスで一般的に使用されています。ウェアラブル医療機器に搭載された特殊なセンサーは 、患者の重要なデータを収集し、AIシステムはそれを分析して実用的な洞察を得ます。エッジ・コンピューティング・ハードウェアはこれらのデバイスと統合されるため、クラウド・コンピューティングを使用せずにローカルでデータ処理を行うことができ、より迅速な対応とデータ・セキュリティの向上を実現します。コンパクトでエネルギー効率に優れたハードウェアの開発により、医療機器はよりポータブルになり、臨床や在宅ケアの現場で利用しやすくなりました。AIを搭載した医療機器がより高度化するにつれて、ハードウェア技術の進歩は、その性能、拡張性、多様な医療アプリケーションでの採用を促進し続けるでしょう。

例えば、2024年7月、インシリコは、オンプレミスの創薬および個別化医療研究のためのAI搭載ハードウェアプラットフォームであるPandaOmics Boxを発表しました。このプラットフォームは、通常少なくとも10年、数十億ドルを要する革新的な医薬品の開発プロセスを合理化することを目的としています。効果的な標的の特定と生物学的解析の実施は、医薬品開発における最優先事項です。

アプリケーション

AI搭載医療機器市場シェアで最も急成長しているのは創薬セグメント

創薬セグメントは、AI搭載医療機器市場シェアで最も急成長しているセグメントであり、予測期間中も市場シェアを維持する見込みです。

創薬は、従来の医薬品開発プロセスを合理化するため、AI搭載医療機器市場の主要なドライバーです。先進的なAI搭載機器は、ゲノム情報、化合物ライブラリー、臨床試験結果などの大規模なデータセットを分析し、潜在的な薬剤候補をより効率的に特定することができます。これらの機器は、研究者が開発サイクルの早い段階で分子標的を特定し、薬効を予測し、副作用を特定するのに役立ち、新薬の上市に要する時間を短縮します。また、AIを活用したシステムは、患者固有のデータを統合することで個別化医療を可能にし、個々の遺伝子プロファイルや病状に合わせた薬剤設計を可能にします。AIと医薬品開発のこのような相乗効果は、製薬会社や医療提供者によってますます認識されるようになっており、創薬をAI搭載医療機器市場の成長における重要な推進力として位置付けています。

例えば、メルクは2023年12月、SynthiaTM逆合成ソフトウェア・アプリケーション・プログラミング・インターフェース(API)を通じて仮想分子設計と現実世界の製造可能性を統合した初のSaaS型プラットフォームであるAIDDISON創薬ソフトウェアを発表しました。このプラットフォームは、ジェネレーティブAI、機械学習、コンピュータ支援薬剤設計を組み合わせ、医薬品開発をスピードアップします。

地理的分析

北米はAI搭載医療機器市場シェアで重要な位置を占める見込み

北米はAI搭載医療機器市場において重要な地位を占めており、強固な医療インフラ、先進技術、支持的な規制枠組みにより、市場シェアの大半を占めると予想されます。メドトロニック、GEヘルスケア、IBMワトソンヘルスなどの 大手企業が、医療機器へのAI統合を主導しています。この地域の高い採用率、研究資金、FDAの合理化された承認プロセスのような政府のイニシアチブは、市場の成長を加速させます。また、慢性疾患の蔓延や老年人口の増加も、AIを活用した診断・モニタリングソリューションの需要を促進しています。

例えば、2024年11月、キヤノン・メディカルUSAは 、シカゴで開催される北米放射線学会(RSNA)2024会議で、最新のAI搭載MRIシステム「Vantage Galan 3T/Supreme Edition」を発表します。他地域でも発売されている同システムは、サードパーティ製コンポーネントを使用せず、日本製のマグネットを採用することで、広い視野を実現。

さらに、2024年8月、米国保健福祉省は、人工知能対応医療機器の信頼性と使いやすさを向上させるため、Advanced Research Projects Agency for Health(ARPA-H)に15億ドルを割り当てました。この資金援助は、臨床現場におけるAIツールの使用と保守の改善を目的としたPerformance and Reliability Evaluation forContinuous Modifications and Useability of Artificial Intelligence (PRECISE-AI)イニシアチブの一環です。

AI搭載医療機器市場は欧州が最速ペースで成長

欧州はAI搭載医療機器市場で最も速いペースで成長しており、イノベーション、研究協力、高い医療品質基準に注力していることから、市場シェアの大半を占めると予想されています。ドイツ、英国、フランスなどの国々は、特に医療画像やロボット工学などのAI研究に多額の投資を行っています。欧州連合(EU)の「ホライゾン・ヨーロッパ」プログラムは、資金提供やパートナーシップを通じてAIの導入を支援しています。欧州では高齢化が進み、医療負担が増加していることも、効率的な診断・治療ソリューションの需要を後押ししています。EU医療機器規制のような規制の進展は、AIベースのソリューションの技術革新を促進します。公的医療システムも民間医療システムも、コスト削減と効率向上のためにAIを導入しています。

例えば、オリンパス・ヨーロッパは2024年10月 、クラウドAI内視鏡医療機器CADDIE、CADU、SMARTIBDを、医療機器規制(MDR)に基づき欧州でCEマークとして承認しました。これは、オリンパスの内視鏡検査における臨床転帰の改善と業務効率の向上に向けた取り組みにおいて、重要なマイルストーンとなります。オリンパスは、内視鏡検査用機器のマーケットリーダーとして、クラウドベースのAI機能によりハードウェアポートフォリオを強化することを目指しています。同社のビジョンは、ハードウェア、ソフトウェア、サービス、データを結びつけ、特に内視鏡検査における医療の課題に対処するインテリジェント内視鏡エコシステムを構築することです。

さらに、2024年12月、医薬品医療製品規制庁(MHRA)は、新たなAIエアロック・パイロット・スキームに5つのAI搭載医療機器を選定しました。このイニシアチブは、AIベースの医療技術の規制を合理化し、NHS患者のための迅速かつ安全なアクセスを確保することを目的としています。選定された技術は、がん、慢性呼吸器疾患、放射線学に関するものです。AIエアロックは規制上の「サンドボックス」として機能し、メーカー各社は管理された仮想環境でMHRAのガイダンスの下、エビデンス収集戦略をテストすることができます。

競争状況

AI搭載医療機器市場における世界の主要企業には、Stryker Corporation、Medtronic、GE Healthcare、Philips Healthcare、Siemens Healthineers、Johnson & Johnson、Micron Technology Inc、Nvidia Corporation、Caption Health、Augmedix, Incなどがあります。

主な動向

2024年11月、GEヘルスケアはAIイノベーションラボを立ち上げ、初期コンセプトのAIソリューションを加速。このラボは、GEヘルスケアの広範なAI・デジタル戦略の一環であり、医療機器へのAIの統合、意思決定のためのAIアプリケーションの構築、より良い転帰と業務効率のためのAIの活用に重点を置いています。同社のクラウド技術への投資は、この戦略をサポートするものです。

2023年11月、中国の使い捨て医療機器製造・提供企業である美華国際医療技術有限公司(MHUA)は、AIを活用した倉庫管理・物流プラットフォーム「Speed Fox」を発表。中国の高等教育機関と共同で開発したもので、MHUAは事業の多角化と医療機器ロジスティクスの革新を目指しています。

新興プレーヤー

AI搭載医療機器市場の新興プレーヤーには、Zebra Medical Vision、Aidoc、Butterfly Network、HeartFlow、Viz.aiなどがあります。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場ポジショニング、成長可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

AI搭載医療機器の世界市場レポートでは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 製薬、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入専門家

- コンポーネント&イノベーション AI/ロボティクス・プロバイダー、研究開発専門家、臨床試験マネージャー、ファーマコビジランス専門家。

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 製品種類別スニペット

- 技術別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 個別化医療と精密医療に対する需要の増加

- XX

- 阻害要因

- ヘルスケアにおけるAI統合に関連する規制および倫理的課題

- 機会

- ドライバー

- 影響要因

- インパクト分析

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 製品種類別

- 製品紹介

- 市場規模分析およびYoY成長率分析(%):製品タイプ別

- 市場魅力度指数:製品種類別

- ハードウェア

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- ソフトウェア

- サービス

- 製品紹介

- テクノロジー別

- 導入

- 市場規模分析とYoY成長率分析(%):技術別

- 市場魅力度指数、テクノロジー別

- 機械学習

- 技術別

- 市場規模分析と前年比成長率分析(%)

- ディープラーニング

- 自然言語処理(NLP)

- コンピュータビジョン

- 予測分析

- 導入

- アプリケーション別

- 導入

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数、用途別

- 創薬*市場

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- バーチャル看護アシスタント

- 救急外来・手術室

- 医療支援ロボット

- 医療画像診断

- その他

- 導入

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院・クリニック

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 診断センター

- 研究機関

- 外来手術センター(ASC)

- 在宅医療

- 市場紹介

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- ストライカー・コーポレーション

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主要開発

-

- Medtronic

- GE Healthcare

- Philips Healthcare

- Siemens Healthineers

- Johnson & Johnson

- Micron Technology Inc

- Nvidia Corporation

- Caption Health

- Augmedix, Inc(リストは網羅的ではありません)

-

- ストライカー・コーポレーション

- 付録

- 会社概要とサービス

- お問い合わせ