❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

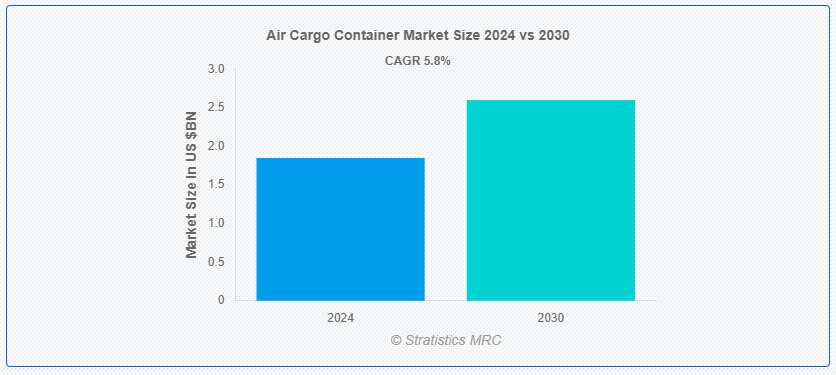

Stratistics MRCによると、世界の航空貨物コンテナ市場は2024年に18.5億ドルを占め、予測期間中の年平均成長率は5.8%で、2030年には26.0億ドルに達する見込みです。 航空機で貨物を効率的に輸送するために使用される標準化されたコンテナは、航空貨物コンテナ、またはユニット・ロード・デバイス(ULD)と呼ばれる。 このコンテナは、さまざまな航空機の独特な形状やサイズに合わせて作られており、利用可能なスペースを最大限に活用し、貨物の安全な取り扱いを保証します。 アルミニウムや複合プラスチックのような頑丈かつ軽量な素材で作られたULDは、輸送中の環境要素やダメージから貨物を保護することを目的としています;

国際航空運送協会(IATA)によると、ユニット・ロード・デバイス(ULD)の標準化と適切な使用は、航空貨物業務の安全性、効率性、費用対効果を維持する上で非常に重要である。

マーケット・ダイナミクス:

ドライバー:

生鮮品への関心の高まり。

生鮮食品、魚介類、医薬品などの生鮮品を空輸する需要が、航空貨物市場で高まっている。 品質と安全性を維持するため、これらの商品は正確な温度に保たれる必要がある。 さらに、これらの商品は、最先端の冷蔵・断熱機能を備えた特殊な航空貨物コンテナにより、必要な温度範囲内で輸送され、腐敗のリスクやコンプライアンス上の問題を低減します。

抑制:。

オペレーションと物流における課題。

航空貨物コンテナの使用には、運用とロジスティクスの面でいくつかの困難が伴う。 様々なサプライチェーンの段階をまたぐコンテナの移動を管理・調整するには、慎重な計画と実行が必要である。 さらに、コンテナの可用性のばらつき、ターンアラウンド・タイムの遅延、さまざまな航空機とのコンテナの互換性の不一致から、非効率が生じる可能性がある。

機会:。

コールドチェーン輸送への高まる要求。

世界の製薬業界の成長、特に生物製剤やワクチンの継続的な需要により、コールドチェーン・ロジスティクスの必要性が高まっています。 こうしたデリケートな商品の輸送には、高度な温度制御・監視システムを備えた航空貨物コンテナが必要です。 信頼できるコールドチェーン・ソリューションを提供できる企業は、この拡大する市場から利益を得るのに有利な立場にあるだろう。 さらに、特定の温度制御容器のニーズは、世界的な生鮮食料品の需要の高まりによってさらに高まっている。

脅威:。

規制と環境問題。

航空貨物事業による環境への影響、特に炭素排出量は、ますます厳しく問われるようになっている。 政府や国際機関により、より厳しい環境規制が実施されており、その結果、航空貨物会社の運営コストが上昇する可能性がある。 これらの規制を遵守するためには、斬新な技術や環境に優しい方法に多額の出費が必要となる可能性がある。 さらに、これらの規制を破ることで、罰則や評判の低下、ビジネス機会の損失が生じる可能性もある。

COVID-19の影響:

COVID-19パンデミックは、航空貨物コンテナ市場に大きな影響を与え、チャンスと課題の両方をもたらした。 当初、サプライ・チェーンは寸断され、広範な旅行制限と旅客便の減少の結果、利用可能な貨物容量は減少した。 しかし、生鮮品、電子商取引商品、医療品に対する需要の高まりにより、航空貨物への依存度が高まり、コンテナ部門の革新と適応が促された。 さらに、環境の変化に対応するため、企業はコンテナ効率の改善、安全対策の実施、新たな提携や航路の開拓に力を注いだ。

予測期間中、ワイドボディ航空機セグメントが最大になる見込み。

航空貨物コンテナ市場では、通常、ワイドボディ航空機セグメントが最大のシェアを占めている。 これらの航空機は、重量物の長距離輸送を容易にする広い貨物倉が特徴である。 ワイドボディ機は、その大容量と適応性から国際貨物物流の主役であり、大陸をまたいだ貨物輸送には欠かせない。 さらに、大型貨物や生鮮品を含む幅広い貨物に対応できる能力も高く評価されており、医薬品からEコマースまで幅広い分野で欠かせない存在となっている。

複合材セグメントは予測期間中に最も高いCAGRが見込まれる。

航空貨物コンテナ市場における複合材セグメントは、おそらくCAGRが最も高いものであろう。 この成長には数多くの要因が寄与している。 従来の金属製コンテナと比較して、複合材料は軽量化、耐久性の向上、耐腐食性など、多くの利点を提供する。 このような特性から、複合材コンテナは、経済性と燃費の両面で重量が重要な航空貨物輸送に非常に人気があります。 さらに、複合材製造技術の進歩によってもたらされた強度対重量比の改善により、構造的完全性を損なうことなく、より大きな荷物の輸送が可能になっている;

最大のシェアを持つ地域:。

アジア太平洋地域は、おそらく航空貨物コンテナ市場で最大のシェアを持つ地域であろう。 この優位性は、いくつかの重要な要因の結果である。 まず、中国、インド、東南アジアなどの国々の急速な経済成長により、電子商取引の拡大と製造業の拡大が航空貨物輸送の需要急増に拍車をかけている。 さらに、広大な空港網と確立された貿易ルートのおかげで、この地域は国際航空貨物業務の重要なハブとなっている。 この地域の航空貨物コンテナ市場における地位は、空港インフラと物流施設の近代化に対する投資の増加によってさらに強化されている。

CAGRが最も高い地域:。

中東・アフリカ(MEA)地域は、航空貨物コンテナ市場で最もCAGRが高い地域であろう。 MEA地域における航空貨物輸送の力強い成長には、多くの要因が寄与している。 まず、中東はヨーロッパ、アジア、アフリカを結ぶ架け橋として地理的に有利な位置にあるため、国際貿易と物流の重要なハブとなっている。 さらに、カタール、サウジアラビア、アラブ首長国連邦のような国々で起きている急速な工業化とインフラ開発により、航空貨物サービスの需要が高まっている。

市場の主要プレーヤー:航空貨物コンテナ市場の主要プレーヤーには、Nordisk Aviation、CHEP、Royal DSM N.V.、Unilode、DokaSch GmbH、ACL Airshop、Safran Aerosystemsなどがあります。

航空貨物コンテナ市場の主要企業には、Nordisk Aviation、CHEP、Royal DSM N.V、Unilode、DokaSch GmbH、ACL Airshop、Safran Aerosystems、Zodiac AirCargo Equipment、Envirotainer、 Jettainer、VRR Aviation、Air Cargo Containers LLC、Granger Plasticsなどがあります。

主な展開:。

2024年2月、ULD貨物ソリューション会社ACL AirshopはAerosail Servicesとパートナーシップ契約を締結し、同社のULDの国際ハブステーションをムンバイに設置する。

2023年8月、ユニロード・アビエーション・ソリューションズとアヴィウスULDは、ULDコンテナとパレットの供給に関する長期契約の更新を発表した。

2022年5月、DSMとフィルメニッヒは、栄養、美容、健康における創造と革新のリーディングパートナー(”DSM-Firmenich”)を設立するために、事業統合契約(”BCA”)を締結したと発表した。 この統合により、フィルメニッヒのユニークなリーディング・パフューマリーおよび嗜好品事業、ワールドクラスのサイエンス・プラットフォームおよび関連する共同創造能力が、DSMの卓越したヘルス&ニュートリション・ポートフォリオおよび著名な科学的専門知識と融合することになります。

対象となる航空機のタイプ:

– 超大型機

– ナローボディ機

– ワイドボディ機

– その他の航空機タイプ ;

対象コンテナタイプ:

– 冷蔵

– 非冷蔵

– その他のコンテナタイプ ;

対象素材

– 金属

– 複合材

– その他の素材 ;

Deck Covered:

– Main

– Lower

Applications Covered:

– 軍用機

– 旅客機

– 貨物機

– その他の用途 ;

対象エンドユーザー:

– 民間航空会社

– 防衛軍

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を記載した企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズ提供:

本レポートをご利用のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受けることができます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 航空貨物コンテナの世界市場、航空機タイプ別

5.1 はじめに

5.2 超大型航空機

5.3 ナローボディ航空機

5.4 ワイドボディ航空機

5.5 その他の航空機タイプ

6 航空貨物コンテナの世界市場、コンテナタイプ別

6.1 はじめに

6.2 冷蔵

6.2.1 LD3

6.2.2 LD4

6.3 非冷蔵

6.3.1 LD2. LD3

6.3.2 LD6

6.3.3 LD-11

6.3.4 A-2

6.4 その他のコンテナタイプ

7 航空貨物コンテナの世界市場、素材別

7.1 はじめに

7.2 金属

7.3 複合材料

7.4 その他の素材

8 航空貨物コンテナの世界市場:デッキ別

8.1 はじめに

8.2 メイン

8.3 下部

8.3.1 前部ホールド

8.3.2 後部船倉

9 航空貨物コンテナの世界市場、用途別

9.1 はじめに

9.2 軍用機

9.3 旅客機

9.4 貨物機

9.5 その他の用途

10 航空貨物コンテナの世界市場、エンドユーザー別

10.1 はじめに

10.2 民間航空会社

10.3 防衛軍

10.4 その他のエンドユーザー

11 航空貨物コンテナの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 事業拡大

12.5 その他の主要戦略

13 会社プロファイル

13.1 ノルディスク・アビエーション

13.2 CHEP

13.3 ロイヤルDSM N.V

13.4 ユニロード

13.5 DokaSch GmbH

13.6 ACLエアショップ

13.7 サフランエアロシステムズ

13.8 ゾディアック・エアカーゴ・イクイップメント

13.9 エンビロテナー

13.10 ジェットテナー

13.11 VRRアビエーション

13.12 エアカーゴ・コンテナーズLLC

13.13 グレンジャー・プラスチック

表一覧

1 航空貨物コンテナの世界市場展望、地域別(2022-2030年) ($MN)

2 航空貨物コンテナの世界市場展望、航空機タイプ別(2022-2030年) ($MN)

3 航空貨物コンテナの世界市場展望、超大型航空機別 (2022-2030) ($MN)

4 航空貨物コンテナの世界市場展望、ナローボディ航空機別 (2022-2030) ($MN)

5 航空貨物コンテナの世界市場展望、ワイドボディ航空機別 (2022-2030) ($MN)

6 航空貨物コンテナの世界市場展望、その他の航空機タイプ別 (2022-2030) ($MN)

7 航空貨物コンテナの世界市場展望、コンテナタイプ別 (2022-2030) ($MN)

8 航空貨物コンテナの世界市場展望、冷蔵タイプ別 (2022-2030) ($MN)

9 航空貨物コンテナの世界市場展望、LD3別 (2022-2030) ($MN)

10 航空貨物コンテナの世界市場展望、LD4別 (2022-2030) ($MN)

11 航空貨物コンテナの世界市場展望、非冷蔵別 (2022-2030) ($MN)

12 航空貨物コンテナの世界市場展望、LD2. LD3別 (2022-2030) ($MN)

13 航空貨物コンテナの世界市場展望、LD6別 (2022-2030) ($MN)

14 航空貨物コンテナの世界市場展望、LD-11別 (2022-2030) ($MN)

15 航空貨物コンテナの世界市場展望、A-2別 (2022-2030) ($MN)

16 航空貨物コンテナの世界市場展望、その他のコンテナタイプ別 (2022-2030) ($MN)

17 航空貨物コンテナの世界市場展望、素材別 (2022-2030) ($MN)

18 航空貨物コンテナの世界市場展望、金属別 (2022-2030) ($MN)

19 航空貨物コンテナの世界市場展望、複合材別 (2022-2030) ($MN)

20 航空貨物コンテナの世界市場展望、その他の素材別 (2022-2030) ($MN)

21 航空貨物コンテナの世界市場展望、デッキ別 (2022-2030) ($MN)

22 航空貨物コンテナの世界市場展望、メイン別 (2022-2030) ($MN)

23 航空貨物コンテナの世界市場展望、下部別 (2022-2030) ($MN)

24 航空貨物コンテナの世界市場展望、フォワードホールド別 (2022-2030) ($MN)

25 航空貨物コンテナの世界市場展望、船尾ホールド別 (2022-2030) ($MN)

26 航空貨物コンテナの世界市場展望、用途別 (2022-2030) ($MN)

27 航空貨物コンテナの世界市場展望、軍用機別 (2022-2030) ($MN)

28 航空貨物コンテナの世界市場展望、旅客機別 (2022-2030) ($MN)

29 航空貨物コンテナの世界市場展望、貨物機別 (2022-2030) ($MN)

30 航空貨物コンテナの世界市場展望、その他の用途別 (2022-2030) ($MN)

31 航空貨物コンテナの世界市場展望、エンドユーザー別 (2022-2030) ($MN)

32 航空貨物コンテナの世界市場展望、民間航空会社別 (2022-2030) ($MN)

33 航空貨物コンテナの世界市場展望、防衛軍別 (2022-2030) ($MN)

34 航空貨物コンテナの世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖