❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

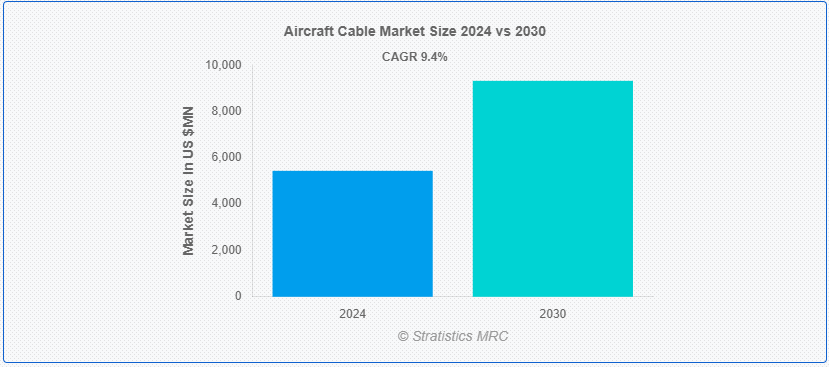

ストラティスティックスMRCによると、世界の航空機ケーブル市場は2024年に5億4,391万ドルを占め、予測期間中の年平均成長率は9.4%で2030年には9億3,246万ドルに達すると予測されている。 航空機ケーブルの別名であるワイヤーロープは、強力で適応性の高いケーブルの一種で、航空産業やその他の産業で広く使用されている。 航空機用ケーブルは、驚くべき強度対重量比を持ち、複数の鋼線ストランドを撚り合わせて頑丈で柔軟な構造を作り出しています。 さらに、信頼性と耐久性が重要なさまざまな用途に最適です。 その製造方法のおかげで、高張力、疲労、腐食、摩耗に耐え、過酷な条件下でも安全かつ効果的に機能することができる。

アメリカ心理学会によると、心理学者は知覚、認知、感情、性格、行動、対人関係などの現象を研究する。

マーケット・ダイナミクス:

ドライバー:

航空旅行者数の増加。

世界の航空旅客数は、可処分所得の増加、各地での観光産業の拡大、航空旅行の低価格化の結果、大幅に増加している。 増加する旅行需要に対応するため、航空会社は機材の拡大や新しい航空機の購入を余儀なくされている。 さらに、着陸装置の操作、制御システム、客室設備など、航空機のさまざまな機能をサポートする航空機用ケーブルの必要性は、航空機メーカーが注文に応えるために生産を拡大するのと連動して高まっている。

抑制:。

生産費用の上昇 生産費用の上昇

航空宇宙産業の厳しい品質および性能要件を満たすため、航空機用ケーブルの製造には特殊なツール、材料、および手順が必要です。 標準的な産業用ケーブルよりも高い製造コストは、高級材料と精密な製造工程を使用する結果でもあります。 さらに、航空機用ケーブルの製造工程では、完成品の一貫性と信頼性を保証するために、厳格な公差と品質管理手順が頻繁に必要になります。

機会:ハイブリッド車の急速な発展。

ハイブリッドおよび電気航空機の急速な開発。

燃料コストと二酸化炭素排出量を削減するため、航空分野は電気およびハイブリッド電気推進システムへの劇的な移行を進めています。 補助、制御、推進に高度な電気システムを使用する電気およびハイブリッド航空機では、データ伝送や電力伝送に軽量で高性能なケーブルが必要とされている。 さらに、電化へのシフトは、航空機用ケーブルの製造業者にとって、電気推進システムの特定のニーズを満たすカスタマイズされたケーブルを作成する大きなチャンスとなる。

脅威:。

サイバーセキュリティへのリスクサイバーセキュリティへのリスク

航空機のデジタル技術と接続性への依存度が高まるにつれ、航空機のケーブルシステムに対するサイバーセキュリティの脅威に関する深刻な懸念が高まっている。 これらのシステムを標的にしたサイバー攻撃は、データセキュリティ、運用の完全性、安全性を深刻なリスクにさらす。 システムの誤動作、データ漏洩、不正アクセスは、ケーブルシステムの侵害や妥協から生じる可能性があり、これは悲惨な影響をもたらす可能性がある。 さらに、航空機のケーブルシステムをサイバー脅威から守るため、メーカーはサイバーセキュリティ対策を優先しなければなりません。 これらの対策には、暗号化、侵入検知システム、安全な通信プロトコルなどが含まれる。

COVID-19の影響:

航空機用ケーブルの市場は、COVID-19の流行によって大きな影響を受けており、需要ダイナミクス、サプライチェーン・ロジスティクス、製造業務に混乱が生じている。 航空機用ケーブルの需要は、広範な渡航制限、航空機の運航停止、航空交通量の減少によって抑制され、その結果、航空機の新規発注、改修プロジェクト、メンテナンス活動が激減している。 さらに、パンデミックの期間と深刻さをめぐる不確実性により、投資やインフラ・プロジェクトの選択が遅れており、これが短期から中期にかけての市場の成長可能性を制限している。

予測期間中はパワーケーブル部門が最大になる見込み。

航空機内のさまざまなシステムやコンポーネントに電力を供給する上で重要な役割を果たすため、電力ケーブルが航空機ケーブル市場で最大のシェアを占めている。 機内のアビオニクス、照明、通信システム、その他の重要な機器に電力を供給するためには、電力ケーブルが必要である。 さらに、電源ケーブルは、航空業界の厳しい安全性と信頼性の基準により、高温、振動、電磁干渉などの過酷な環境に耐えるように設計されています。 電源ケーブルは、長寿命と最高の性能を保証するために最先端の素材と絶縁材を使用して製造されているため、航空機の一般的な安全性と操作の有効性を大幅に向上させます。

回転翼プラットフォームセグメントは予測期間中に最も高いCAGRが見込まれる。

商用、軍事用、民間用など、さまざまな用途でヘリコプターやその他の回転翼航空機の需要が高まっているため、航空機ケーブル市場の回転翼プラットフォーム分野は最も高い CAGR を示しています。 回転翼プラットフォーム用の特殊ケーブルは、急加速、振動、複雑な内部配線ルートなどの特殊な困難に対応できなければなりません。 さらに、これらのケーブルは、ヘリコプターやその他の回転翼航空機のさまざまなシステムや部品間の電力、データ、信号伝送に不可欠である;

最もシェアの高い地域:

航空宇宙産業が盛んで、ボーイングやロッキード・マーチンといった大手航空機メーカーが存在することもあり、北米は現在、世界の航空機用ケーブル市場で最大のシェアを占めている。 航空機用ケーブルの需要が高いのは、この地域の航空インフラが確立されていること、多額の防衛費、航空機技術の進歩が続いていることに起因している。 さらに、北米では規制要件が厳しく、信頼性と安全性が重視されるため、高品質のケーブルも必要とされ、これが需要を押し上げている。

CAGRが最も高い地域:。

航空業界の爆発的な成長、航空旅行の増加、航空機の製造とインフラへの大規模な投資のため、アジア太平洋地域は航空ケーブル市場で最も高いCAGRを持つと予測されている。 航空宇宙能力を向上させる重要な計画や、国内外の航空会社からの新型航空機の大規模な受注により、中国やインドなどの国々がこの拡大をリードしている。 さらに、航空機用ケーブルの市場を牽引しているのは、この地域全体で防衛予算と近代化構想が拡大していることであり、最先端の軍用機に対するニーズが高まっています。

市場の主要プレーヤー

航空機ケーブル市場の主要企業には、L3Harris Technologies Inc、Aerospace Wire and Cable Inc、Harbour Industries LLC、Arrow Electronics Inc、Honeywell International Inc、Dassault Aviation SA、AMETEK, Inc、GKN Aerospace、Ducommun Incorporated、Radiall SA、B/E Aerospace Inc、Interconnect Cable Technologies Corp、Amphenol Corporation、Leviton Manufacturing Co.、Inc、Safran SA、TE Connectivity、Parker Hannifin Corporation、Collins Aerospace、Triumph Group Inc.、RTX Corporationなどがあります。

主な展開:。

2024年5月、世界的な技術プロバイダーであるArrow Electronicsと、ソフトウェア中心の組み込みエッジ機械学習システム・オン・チップ企業であるSiMa.aiは戦略的協力関係を締結し、ArrowがEMEA地域でSiMa.ai製品を販売できるようになった。 SiMa.aiは、コンピュータビジョンからトランスフォーマー、マルチモーダル生成AIまで、顧客のAI/MLプロジェクトの進化に合わせて拡張できる、すべてのエッジAIに対応する1つのプラットフォームを提供します。

2024年4月、L3ハリス・テクノロジーズは、Kanders & Company, Inc.の関連会社が同社のアンテナおよび関連事業を2億ドルで買収する正式契約を締結した。

2023年6月、ハネウェル・インターナショナル(HON)は、同社のアンテナおよび関連事業を2億ドルで買収する正式契約を締結した。 HONは、スウェーデンの航空宇宙・防衛企業Saab Technologyのヘッドアップディスプレイ(HUD)資産を買収する正式契約を締結した。 この取引の金銭的条件は伏せられている。 HUDシステムはパイロットの作業負担を軽減し、状況認識を高め、飛行の安全性を向上させる。 今回の契約により、両社はHONのHUD製品ポートフォリオを前進・強化させるために協力することになる。

対象となる製品タイプ:uid=”214″> – パワーケーブル

– 無線周波数(RF)ケーブル

– 特殊ケーブル

– その他の製品タイプ ;

対象プラットフォームタイプ:

– 固定翼プラットフォーム

– 回転翼プラットフォーム

– その他のプラットフォームタイプ ;

対象となる材料の種類:

– Ethernet Cables

– Ethylene Tetrafluoroethylene (ETFE)

– Galvanized Steel

– Polyimide

– Polytetrafluoroethylene (ETFE)uid=”229″> – ポリイミド

– ポリテトラフルオロエチレン(PTFE)複合材料

– ステンレス鋼

– その他の材料タイプ ;

対象となる航空機の種類:

– ターボプロップ

– リージョナルジェット

– ワイドボディ

– ナローボディ

– その他の航空機タイプ ;

対象販売チャネル:

– OEM(Original Equipment Manufacturer)

– アフターマーケット;

対象アプリケーション:

– Avionics

– Boats & Camp; Maritime

– Data Transfer

– Exercise Equipment

– Flight Control System

– Garage Doors

– Lifting &; リギング

– 照明

– 電源

– ジップライン

– その他の用途

対象エンドユーザー:

– ビジネス/商用航空機

– 軍用/防衛航空機

– 自家用航空機

– 一般航空機

– 旅客機

– 民間航空機

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 航空機用ケーブルの世界市場:製品タイプ別

5.1 はじめに

5.2 データバスケーブル

5.3 耐火ケーブル/エンジンケーブル

5.4 ハイブリッドケーブル

5.5 電力ケーブル

5.6 無線周波数(RF)ケーブル

5.7 特殊ケーブル

5.8 その他の製品タイプ

6 航空機用ケーブルの世界市場、プラットフォームタイプ別

6.1 はじめに

6.2 固定翼プラットフォーム

6.3 回転翼プラットフォーム

6.4 その他のプラットフォームタイプ

7 航空機用ケーブルの世界市場:素材タイプ別

7.1 はじめに

7.2 イーサネットケーブル

7.3 エチレンテトラフルオロエチレン(ETFE)

7.4 亜鉛メッキ鋼

7.5 ポリイミド

7.6 ポリテトラフルオロエチレン(PTFE)複合材料

7.7 ステンレス鋼

7.8 その他の材料タイプ

8 航空機ケーブルの世界市場、航空機タイプ別

8.1 導入

8.2 ターボプロップ

8.3 リージョナルジェット

8.4 ワイドボディ

8.5 ナローボディ

8.6 その他の航空機タイプ

9 航空機用ケーブルの世界市場、販売チャネル別

9.1 はじめに

9.2 相手先ブランド製造(OEM)

9.3 アフターマーケット

10 航空機用ケーブルの世界市場:用途別

10.1 はじめに

10.2 アビオニクス

10.3 船舶・海事

10.4 データ転送

10.5 運動装置

10.6 フライト・コントロール・システム

10.7 ガレージドア

10.8 リフティング&リギング

10.9 照明

10.10 電源

10.11 ジップライン

10.12 その他の用途

11 航空機用ケーブルの世界市場:エンドユーザー別

11.1 はじめに

11.2 ビジネス/商用航空機

11.3 軍用/防衛用航空機

11.4 民間航空機

11.5 一般航空機

11.6 旅客機

11.7 民間航空機

11.8 その他のエンドユーザー

12 航空機用ケーブルの世界市場、地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 その他のアジア太平洋地域

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 その他の南米地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 その他の中東・アフリカ地域

13 主要開発

13.1 契約、パートナーシップ、提携、合弁事業

13.2 買収と合併

13.3 新製品上市

13.4 拡張

13.5 その他の主要戦略

14 会社プロファイル

14.1 L3ハリス・テクノロジーズ・インク

14.2 エアロスペース・ワイヤー・アンド・ケーブル社

14.3 ハーバー・インダストリーズLLC

14.4 アローエレクトロニクス

14.5 ハネウェル・インターナショナル

14.6 ダッソー・アビエーションSA

14.7 アメテック

14.8 GKNエアロスペース

14.9 デュコム・インコーポレーテッド

14.10 ラジオールSA

14.11 B/E エアロスペース社

14.12 インターコネクト・ケーブル・テクノロジーズ

14.13 アンフェノール・コーポレーション

14.14 Leviton Manufacturing Co.

14.15 サフランSA

14.16 TEコネクティビティ

14.17 パーカー・ハネフィン・コーポレーション

14.18 コリンズ・エアロスペース

14.19 トライアンフ・グループ

14.20 RTXコーポレーション

表一覧

1 航空機用ケーブルの世界市場展望、地域別(2022-2030年) ($MN)

2 航空機用ケーブルの世界市場展望、製品タイプ別 (2022-2030) ($MN)

3 航空機用ケーブルの世界市場展望、データバスケーブル別 (2022-2030) ($MN)

4 航空機用ケーブルの世界市場展望、耐火ケーブル/エンジンケーブル別 (2022-2030) ($MN)

5 航空機用ケーブルの世界市場展望、ハイブリッドケーブル別 (2022-2030) ($MN)

6 航空機用ケーブルの世界市場展望、電力ケーブル別 (2022-2030) ($MN)

7 航空機用ケーブルの世界市場展望、高周波(RF)ケーブル別 (2022-2030) ($MN)

8 航空機用ケーブルの世界市場展望、特殊ケーブル別 (2022-2030) ($MN)

9 航空機用ケーブルの世界市場展望、その他の製品タイプ別 (2022-2030) ($MN)

10 航空機用ケーブルの世界市場展望、プラットフォームタイプ別 (2022-2030) ($MN)

11 航空機ケーブルの世界市場展望:固定翼プラットフォーム別 (2022-2030) ($MN)

12 航空機ケーブルの世界市場展望、回転翼プラットフォーム別 (2022-2030) ($MN)

13 航空機ケーブルの世界市場展望、その他のプラットフォームタイプ別 (2022-2030) ($MN)

14 航空機用ケーブルの世界市場展望、素材タイプ別 (2022-2030) ($MN)

15 航空機用ケーブルの世界市場展望、イーサネットケーブル別 (2022-2030) ($MN)

16 航空機用ケーブルの世界市場展望、エチレンテトラフルオロエチレン(ETFE)別 (2022-2030) ($MN)

17 航空機ケーブルの世界市場展望、亜鉛メッキ鋼鉄別 (2022-2030) ($MN)

18 航空機用ケーブルの世界市場展望、ポリイミド別 (2022-2030) ($MN)

19 航空機用ケーブルの世界市場展望:ポリテトラフルオロエチレン(PTFE)複合材料別 (2022-2030) ($MN)

20 航空機用ケーブルの世界市場展望、ステンレス鋼別 (2022-2030) ($MN)

21 航空機用ケーブルの世界市場展望、その他の素材タイプ別 (2022-2030) ($MN)

22 航空機ケーブルの世界市場展望:航空機タイプ別 (2022-2030) ($MN)

23 航空機ケーブルの世界市場展望:ターボプロップ別 (2022-2030) ($MN)

24 航空機ケーブルの世界市場展望、リージョナルジェット別 (2022-2030) ($MN)

25 航空機ケーブルの世界市場展望、ワイドボディ別 (2022-2030) ($MN)

26 航空機ケーブルの世界市場展望:ナローボディ別 (2022-2030) ($MN)

27 航空機ケーブルの世界市場展望、その他の航空機タイプ別 (2022-2030) ($MN)

28 航空機用ケーブルの世界市場展望:販売チャネル別 (2022-2030) ($MN)

29 航空機用ケーブルの世界市場展望:相手先ブランド製造業者(OEM)別 (2022-2030) ($MN)

30 航空機ケーブルの世界市場展望:アフターマーケット別 (2022-2030) ($MN)

31 航空機用ケーブルの世界市場展望:用途別 (2022-2030) ($MN)

32 航空機用ケーブルの世界市場展望:アビオニクス別 (2022-2030) ($MN)

33 航空機ケーブルの世界市場展望、ボート・海上別 (2022-2030) ($MN)

34 航空機ケーブルの世界市場展望、データ転送別 (2022-2030) ($MN)

35 航空機ケーブルの世界市場展望:運動器具別 (2022-2030) ($MN)

36 航空機ケーブルの世界市場展望:飛行制御システム別 (2022-2030) ($MN)

37 航空機ケーブルの世界市場展望:ガレージドア別 (2022-2030) ($MN)

38 航空機用ケーブルの世界市場展望:リフティング&リギング別 (2022-2030) ($MN)

39 航空機用ケーブルの世界市場展望、照明別 (2022-2030) ($MN)

40 航空機用ケーブルの世界市場展望、電源別 (2022-2030) ($MN)

41 航空機ケーブルの世界市場展望、ジップライン別 (2022-2030) ($MN)

42 航空機ケーブルの世界市場展望、その他の用途別 (2022-2030) ($MN)

43 航空機ケーブルの世界市場展望:エンドユーザー別 (2022-2030) ($MN)

44 航空機ケーブルの世界市場展望:ビジネス/商用機別 (2022-2030) ($MN)

45 航空機ケーブルの世界市場展望、軍用機/防衛機別 (2022-2030) ($MN)

46 航空機ケーブルの世界市場展望、民間航空機別 (2022-2030) ($MN)

47 航空機ケーブルの世界市場展望、一般航空機別 (2022-2030) ($MN)

48 航空機ケーブルの世界市場展望:旅客機別 (2022-2030) ($MN)

49 航空機ケーブルの世界市場展望:民間航空機別 (2022-2030) ($MN)

50 航空機用ケーブルの世界市場展望:その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖