❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

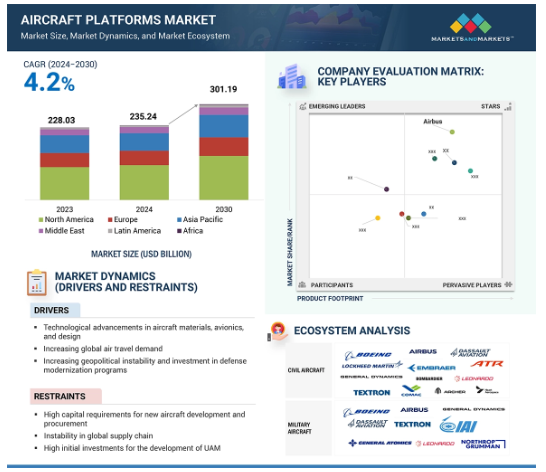

航空機プラットフォームの世界市場規模は、2024年には2,352億4,000万米ドルとなり、予測期間中の年平均成長率は4.2%で、2030年には3,011億9,000万米ドルに達すると予測されます。台数ベース(新規納入台数)では、2024年の3,807,659台から2030年には5,656,102台に達すると予測。市場の成長の背景には、国防費の増加、地政学的緊張、技術の進歩、旧式機体の近代化需要の高まりがあります。また、旅客輸送量の増加や機体拡大計画に伴い、先進的で燃料効率の高い航空機のニーズが高まっており、新型航空機の需要がさらに高まっています。さらに、先進的な地政学的環境と軍事部門の防衛強化プログラムにより、ステルス機能、高精度兵器、最新の指揮統制機能を備えた最新型航空機の導入が増加しており、これも市場の成長に寄与しています。

最新型航空機の機動性、安全性、環境持続性に対する新たな需要を取り込むため、政府や市場リーダーは研究開発と調達に注力しています。このような技術的進歩と民間および軍用機体の近代化への注力の高まりが、航空機プラットフォーム市場の成長を促進しています。航空機プラットフォーム市場を支配している市場リーダーには、エアバス社(フランス)、ボーイング社(米国)、エンブラエル社(ブラジル)、テキストロン社(米国)、ロッキード・マーチン社(米国)などがあります。

航空機プラットフォーム市場における魅力的な機会

北米

米国とカナダは、世界的な航空交通量の増加や航空機の近代化に対応するため、航空機プラットフォームへの投資を大幅に増やしており、燃料効率の高いエンジン、電気推進システム、自律システムなどの先進技術のニーズに対応しています。

国境警備、都市移動、マルチドメイン作戦のための次世代民間・軍用機、UAV、UAMなどの先進的な航空機プラットフォームの採用が増加しており、各部門への展開が推進されています。

北米の航空機プラットフォーム産業は、2030年までに1,390億6,000万米ドルになると予測されています。予測期間中の年平均成長率は4.0%と予測されています。

北米の各国政府は、技術的なリーダーシップを維持し、海外サプライヤーへの依存を減らし、航空宇宙産業を強化するために、国内の航空機生産と研究開発投資を優先しています。

この地域の技術的進歩の高まりと強固な製造基盤は、最先端の航空機プラットフォームの生産につながり、北米を世界の航空市場における主要なプレーヤーとして位置づけています。

航空機プラットフォームの世界市場ダイナミクス

DRIVER: – 世界的な航空旅行の増加

航空需要の高まりが航空機プラットフォーム市場の成長を牽引し続けています。旅客輸送量の着実な増加により、航空会社は予想される国内および国際的な旅行需要に対応するために航空機を拡張しています。さらに、技術の進歩と国際旅行の改善が世界の旅客数を増加させ、航空機プラットフォームの需要を促進しています。IATAによると、アジア太平洋、中東、アフリカの経済圏では、航空路線の接続性向上、所得水準の上昇、都市化が進んでいるため、旅客数は2024年までに倍増し、航空機プラットフォームの新規納入の必要性が高まると予想されています。

効率的な燃料消費、低汚染レベル、乗客満足度の向上を備えた航空機に対する需要の高まりが、市場プレイヤーを先端技術や新プラットフォームへの投資に駆り立てています。旅客数の増加と、主要ハブ空港や地方空港への効率的な就航という戦略的な要請により、航空会社は先進的なリージョナルジェット機やナローボディ機に投資しています。このような取り組みにより、運航頻度が向上し、路線網が最適化されるため、航空会社は運航効率を維持しながら、旅行需要の増加を活用することができます。

制約: サプライチェーンの混乱

航空業界は、アビオニクス、エンジン、複合材料などのコンポーネントを複数の地域から調達する、複雑で相互接続されたサプライチェーンで運営されています。地政学的緊張、貿易制限地帯、労働力不足、材料価格の高騰といった継続的な問題により、重要部品の納品はたびたび遅延しています。さらに、COVID-19のようなパンデミックの余波は、自然災害とともにサプライチェーンを緊張させ、生産の遅れ、航空機の発注の滞り、航空機のアップグレードの遅れなどを引き起こし、量の増加を制限しています。

サプライチェーンの混乱はまた、関係者に調達戦略の見直しを迫り、財政的・物流的な制約を生み出しています。リスクを軽減するため、サプライチェーンの地域化やベンダーの多様化に取り組むメーカーもありますが、こうした取り組みには時間がかかり、コストもかさみます。サプライチェーンが不安定になると、小規模なサプライヤーにとっては流動性の問題も生じ、技術革新や生産の遅れが阻害されます。このような障害は、機材のアップグレードや拡張を待つ航空会社に影響を及ぼし、航空旅客輸送量から利益を得る能力を制限します。さらに、サプライチェーンの不安定性は航空機プラットフォームの生産効率を制限し、次世代航空機の採用を阻害するため、航空機プラットフォーム市場の成長を阻害します。

電気推進システムおよびハイブリッド推進システムの進歩

電気推進システムおよびハイブリッド推進システムに対する需要の高まりは、航空機プラットフォーム市場にとって飛躍の機会となります。航空業界では、二酸化炭素排出量を制限し、より持続可能な運営に移行するよう圧力が高まっており、電気ハイブリッド推進システムは、主要航空会社に環境に優しい空への明確なロードマップを提供します。その結果、航空会社やメーカーは、世界的な持続可能性の目標や、2050年までに排出量をゼロにするなどの無数の規制を達成するために、電気およびハイブリッド技術への投資を増やしています。これらの技術は、燃料消費量を削減し、メンテナンスを容易にすることで、環境フットプリントと運航コストを削減します。

電気推進やハイブリッド推進への移行は、航空市場における競争の性質を変えつつあり、持続可能で効率的なソリューションに対応するための技術革新という点で、航空機プラットフォーム開発者にとっての余地が広がっています。そのため、大手航空宇宙企業や新興企業は、電気・ハイブリッド推進システムを搭載した先進的な航空機の需要を取り込むため、電気式垂直離着陸機などの次世代プラットフォームに投資しています。このような先進システムへの注目の高まりにより、製造業者にとって未利用の地方空港や都市ハブ空港が開放されました。

課題: – 熟練労働者の不足

熟練したエンジニアや技術者の不足は、航空宇宙産業が革新的で効率的な航空機プラットフォームに対する需要の高まりに対応する能力の妨げとなっています。この不足は、労働力の高齢化や、航空宇宙市場に参入する新しい労働力の無能さによるものです。問題を悪化させているのは、高度な材料、空気力学、統合アビオニクスの専門知識を必要とする現代の航空機プラットフォームの技術的複雑性です。このような複雑さは、プロジェクトのタイムラインと人件費を増加させ、航空機プラットフォーム市場の成長を制限します。さらに、航空宇宙分野におけるAIやIoTのような技術の急速な進歩は、継続的な学習と適応を必要とし、既存の人材プールをさらに緊張させます。

また、熟練した人材の不足は、戦略的な研究開発活動の妨げとなり、次世代航空機プラットフォームにおける技術革新の取り組みの遅れにつながります。この問題は、人材開発への投資、教育機関との提携、再教育によって解決することができます。このギャップを埋めることで、イノベーションが加速し、産業が新興技術と効率的に統合できるようになります。人材格差がなければ、航空機プラットフォーム市場は、持続可能な航空技術に対する将来の需要に応えるという点で、その能力を十分に発揮できない恐れがあります。

世界の航空機プラットフォーム市場のエコシステム分析

エアバス社、ボーイング社、エンブラエル社、テキストロン社、ロッキード・マーチン社などの主要プレーヤーが、世界の航空向け先進プラットフォームの開発を主導しています。これらのプレーヤーは、航空機、ドローン、その他の航空機プラットフォームに焦点を当て、市場の技術的進歩を推進しています。さらに、投資家、研究機関、サービスプロバイダーからの需要の高まりは、次世代航空機プラットフォームへの投資を促進し、老朽化した航空機フリートを置き換える必要性によって推進される近代化の取り組みを増加させています。

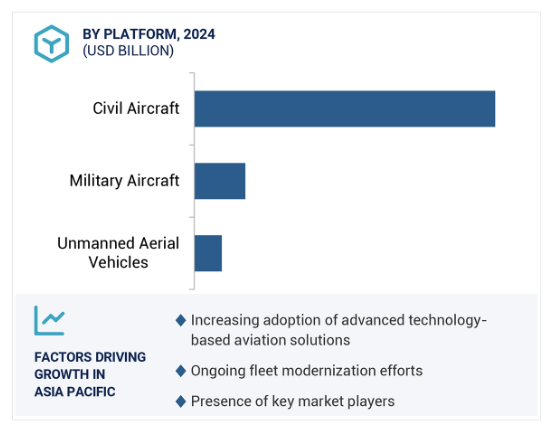

種類別では、無人航空機分野が予測期間中に最も高いCAGRで成長すると予測されています。

UAVは、戦場環境内で情報、監視、偵察(ISR)任務や、人を介さないあらゆる形態の精密打撃に使用されます。また、農業、地図作成、環境監視、災害対応、交通監視、野生動物の監視などにも利用されています。このような無人航空機の多用途性とその大規模な普及が、予測期間中の同分野の成長を促進すると予測されています。さらに、森林伐採の抑制や野生動物の監視から、広範囲に種子を散布することによる森林再生の支援まで、広範な生態系管理におけるUAVの利用が、広範な監視とモニタリングを必要とする複雑な分野での普及に寄与しています。

ドローン技術や規制の枠組みの継続的な進化と相まって、UAVの多様な適応性は、複雑で繊細な運用の役割への継続的な組み込みを確実なものにしています。これには、人工知能(AI)の利用や、自律航法、軽量素材、エネルギー効率の高い推進システムとの選択的統合が含まれます。こうした機能強化により、主要企業はUAV対応技術への投資を増やすことでUAVの近代化に注力するようになりました。

推進技術別では、ハイブリッド電気航空機分野が予測期間中に最も高いCAGRで成長すると予測されています。

ハイブリッド電気航空機分野は、航空業界に革命をもたらすハイブリッド電気航空機の変革の可能性により、最も高いCAGRを達成すると予測されています。このセグメントの成長は、ゼロ・エミッション・ソリューションに対する需要の増加と化石燃料の使用量削減に起因しています。低運用コストを誇るハイブリッド電気技術は、商業、地域、都市部の航空モビリティにとってますます魅力的になっており、さまざまな種類の航空機で従来の推進システムと電気推進システムの統合が進んでいます。ハイブリッド電気システムは、燃料消費を削減しながら、車両の航続距離と長期耐久能力を向上させます。これらのシステムは、小型の軽トレーナーから大型のコミューター機まで、さまざまな航空機のサイズや役割に拡張可能であるため、UAVにおける現在および将来の航空トレンドを満たすものです。

バッテリー技術の進歩により、ハイブリッド電気推進システムはさまざまな運用要件を満たし、持続可能性の目標を達成することができます。また、これらのシステムは、持続可能な生活を目指す世界的な動きと整合性を保ち、厳しい排出基準を遵守するのに役立ちます。これらすべての要因により、ハイブリッド推進技術への投資が各分野で加速すると予想されます。

予測期間中、北米が最大のシェアを占めると予測

北米は、確立された航空宇宙エコシステム、旺盛な防衛支出、高い民間機・軍用機需要により、航空機プラットフォーム市場を支配すると予測されます。同地域には、ボーイング、ロッキード・マーチン、ノースロップ・グラマンなどの大手航空機メーカーがあり、技術革新と生産能力を促進しています。さらに、次世代戦闘機、無人航空機システム、戦略爆撃機など、先進的な防衛プログラムに米国企業が多額の投資を行っていることも、この地域の市場をさらに押し上げています。

北米は、航空輸送量が多く、航空会社の保有機材が充実しているため、航空機の入れ替えやアップグレードを継続的に行う必要があります。eVTOL(電動垂直離着陸)技術の成長とUrban Air Mobility(UAM)プログラムの強化は、この地域の成長をさらに加速させます。さらに、先進推進システムの研究に対する政府の優遇措置の強化は、将来の航空市場への投資におけるこの地域の競争力を高めます。この地域は、電気推進システムやハイブリッド推進システムといった持続可能な航空ソリューションに重点を置いており、研究開発への強力な支援と相まって、航空機プラットフォーム市場の将来を形作るリーダーとしての地位を確立しています。

航空機プラットフォーム市場の最新動向

2024年11月、エアバス・ヘリコプターズはカナダ空軍(RCAF)にカナダの未来航空機乗員訓練(FAcT)プログラムの一環として19機のH135軍事訓練用ヘリコプターを提供する契約をスカイアリン社と締結しました。H135は高度なアビオニクスと通信システムでカスタマイズされ、2026年前半に納入が開始されます。

2024年10月、モロッコ政府はエンブラエルと、民間航空、防衛、都市航空モビリティにおける共同イニシアティブの開始を見据えた覚書を締結しました。この覚書には、ブラジルとモロッコの協力と投資の枠組みが盛り込まれており、モロッコの航空宇宙産業の強化が期待されています。この枠組みには、訓練、MRO、R&Tが含まれ、脱炭素化と持続可能な航空への具体的な言及があります。

2024年10月、チェコ国防省は、チェコ空軍の運用能力を高めるため、エンブラエルとC-390ミレニアム航空機2機の契約を締結しました。NATOの基準によれば、これらの航空機は戦術的な空輸、医療搬送、空対空給油を行うことができます。この購入には、包括的な訓練およびサポート・パッケージも含まれています。

2024年4月、米空軍はボーイング社に対し、MH-139Aヘリコプター7機を1億7,800万米ドルで発注。この契約により、同社は維持と訓練のサポートを提供することになります。初号機の納入は2024年夏の予定。MH-139は、レオナルドAW139をベースとし、パトロール、捜索救助、輸送任務用に設計される予定。

2024年8月、ロッキード・マーティンはF-35ライトニングIIブロック4のアップグレードのために51億米ドルに相当する3つの契約を獲得。最初の契約は39億米ドル相当で、同社はフロリダ州オーランドとテキサス州フォートワースで訓練システム、設計、維持管理を提供します。2つ目の契約は10億ドル以上で、エンジニアリング、ロジスティクス、テストをサポートします。3つ目の契約は1億9400万米ドル相当で、ブロック4の修理のためのデポ起動と資材サポートに資金を提供するもの。

主要市場プレイヤー

航空機プラットフォーム市場のトップ 企業リスト

Airbus (France)

Boeing (US)

Embraer (Brazil)

Textron Inc. (US)

Lockheed Martin Corporation (US)

General Dynamics (US)

Northrop Grumman (US)

Israel Aerospace Industries (Israel)

Leonardo S.p.A (Italy)

DJI (China)

Bombardier (Canada)

Ehang (China)

ATR (France)

General Atomics (US)

Teledyne Flir LLC (US)

Vertical Aerospace (UK)

Archer Aviation (US)

Dassault Aviation (France)

RTX (US)

12.1 主要企業