❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

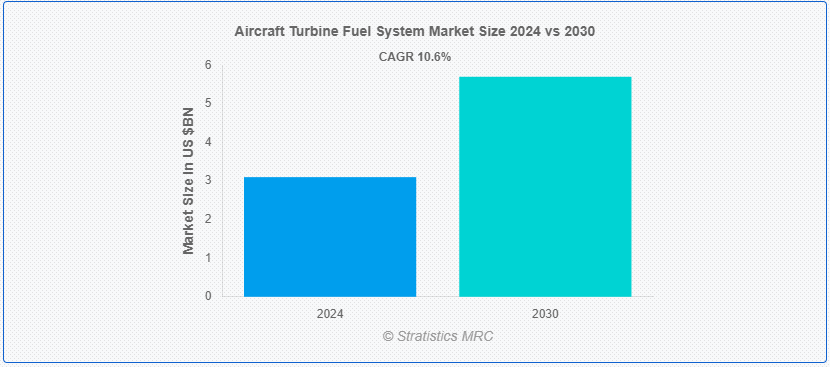

Stratistics MRCによると、航空機タービン燃料システムの世界市場は2024年に31億ドルを占め、予測期間中の年平均成長率は10.6%で2030年には57億ドルに達する見込みです。 航空機タービン燃料システムは、一般的に航空で使用されるガスタービンエンジンの動作に重要なコンポーネントです。 その主な機能は、燃焼に適した燃料をエンジンに供給し、飛行中の最適な性能と効率を確保することです。 燃料は機内のタンクに貯蔵され、そこから圧力のかかった燃料ラインを通ってエンジンに送られる。 燃料コントロール・ユニットは、エンジンの要求に基づいて燃料の流量を調整し、燃焼のための適切な燃料と空気の混合を確保する;

IATA(国際航空運送協会)によると、旅客輸送量は毎年6%以上増加している。

市場ダイナミクス: ;

原動力: ;

航空旅客輸送量の増加

レジャーとビジネスの両方の目的で航空機を利用する人が増えるにつれ、航空会社は需要の増加に対応するために航空機を拡大している。 その結果、航空機の動力源として効率的で信頼性の高いタービン燃料システムの必要性が高まっています。 最新のタービン燃料システムは、燃料効率を最適化し、排出ガスを削減し、全体的な性能を高めるように設計されており、航空業界の持続可能性の目標に合致している。 航空会社は運航効率を改善し、コストを最小限に抑える方法を継続的に模索しており、革新的なタービン燃料システムに対する需要は、世界的な航空旅客輸送量の増加とともに持続し、繁栄すると予想される。

抑制:

原油価格の変動

原油価格の変動は、航空会社や航空機メーカーの財務計画を混乱させ、タービン燃料システムに関する購買決定に影響を与える可能性がある。 原油価格が高騰すると、航空会社は運航コストの上昇に直面し、経費削減のために燃料効率の高いシステムを求めざるを得なくなる。 逆に、原油価格が低迷している時期には、先進燃料システムへの投資の緊急性が低下し、市場の成長が鈍化する可能性がある。 原油価格を取り巻く不確実性は、関係者の長期投資への躊躇を招き、市場拡大をさらに妨げる可能性がある。

機会:

持続可能な航空燃料への注目の高まり

環境への影響に対する懸念が高まる中、航空セクター全体の関係者は、よりクリーンで環境に優しい代替燃料の採用を優先している。 バイオマス、廃油、水素のような再生可能な資源に由来するSAFは、従来のジェット燃料に比べて二酸化炭素排出量を大幅に削減することで、有望な解決策を提供する。 この持続可能な航空燃料へのシフトは、気候変動を緩和するための世界的な取り組みと一致するだけでなく、航空機タービン燃料システムのメーカーやサプライヤーにとっても有利な機会をもたらす。

脅威:

限られたインフラ支援

航空機タービン燃料システム市場は、限られたインフラ支援による障害に直面しており、その成長と効率を阻害している。 この制限には、不十分な燃料貯蔵施設、時代遅れの給油システム、不十分なメンテナンス・インフラなど、さまざまな側面が含まれる。 遠隔地や新興市場など、航空インフラが未発達な地域では、こうした課題は特に顕著である。 限られたインフラ支援は、燃料供給の信頼性と安全性に影響を与えるだけでなく、航空機における最新の燃料効率技術の採用にも支障をきたす。

Covid-19の影響: ;

Covid-19パンデミックは航空機タービン燃料システム市場に大きな影響を与え、航空業界全体に混乱を引き起こした。 世界的な旅行制限、ロックダウン、旅客需要の減少に伴い、航空会社は航空機の運航を停止し、燃料消費の減少と航空機納入の延期につながった。 この需要減退は航空機タービン燃料システム市場に直接的な影響を及ぼし、メーカー各社は受注の減少やプロジェクトの遅延に見舞われた。 旅行規制が緩和されるにつれて市場は徐々に改善されたものの、燃料価格の変動、規制環境の変化、消費者行動の変化といった継続的な課題との戦いが続いている。

予測期間中は燃料タンク部門が最大になる見込み

予測期間中、燃料タンク分野が最大となる見込み。 航空機の設計がより長い航続距離と積載量の増加に対応するように進化するにつれて、燃料システムの革新が最も重要になる。 燃料タンク技術の向上により、より大きな燃料貯蔵容量が可能になり、航空機の耐久性と航続距離が最適化されます。 燃料タンクの素材と構造の進歩は軽量化に貢献し、全体的な燃料効率と運用コストを改善する。 さらに、燃料タンク監視・管理システムの革新は、燃料レベルと完全性に関するリアルタイムのデータを提供することで安全性を高め、事前予防的なメンテナンスとリスク軽減対策を可能にする。

ターボファンエンジン部門は予測期間中に最も高いCAGRが見込まれる

ターボファンエンジン分野は、予測期間中に最も高いCAGRが見込まれる。 ガスタービンエンジンの一種であるターボファンエンジンは、従来のターボジェットエンジンと比べて燃料効率が高く、より静かな運転を可能にする高いバイパス比が特徴である。 この効率の向上は、航空会社にとっては燃料消費量の削減と運航コストの低減につながり、ターボファンエンジンは航空業界で高い人気を誇っている。 さらに、ターボファンエンジン技術の進歩は、燃料供給と消費を最適化する、より洗練された燃料システムの開発につながり、航空機の全体的な性能と信頼性をさらに高めている。

最大のシェアを占める地域

推定期間中、アジア太平洋地域が市場で最大のシェアを占めた。 この地域の国々がますます環境の持続可能性を優先するようになるにつれ、航空業界は二酸化炭素排出量の削減を迫られている。 バイオマス、廃油、合成燃料など再生可能な資源を原料とするSAFは、従来のジェット燃料に比べて温室効果ガスの排出量を大幅に削減することで、この課題に対する実行可能な解決策を地域全体で提供している。 その結果、アジア太平洋地域の航空会社や航空機メーカーは、SAF技術とインフラへの投資をますます増やしている。 このようなSAF需要の急増により、代替燃料の効率的かつ安全な使用に対応するための航空機タービン燃料システムの適応と進歩が必要となっている。

CAGRが最も高い地域:

欧州地域は予測期間中、収益性の高い成長を維持する見込みである。 二酸化炭素排出量の削減を目的とした厳しい環境政策が、より燃料効率の高い航空機エンジンに対する需要を押し上げている。 欧州連合排出量取引制度(EU ETS)や欧州単一空構想(Single European Sky initiative)などの規制は、排出量目標や運航効率基準を満たすため、航空会社に先進的なタービン燃料システムの採用を促している。 さらに、欧州の航空当局が定める安全規制は、航空機に信頼性の高い高性能燃料システムを装備することを求めており、これが市場をさらに強化している。

市場の主要プレーヤー

航空機タービン燃料システム市場の主要企業には、Eaton Corporation、Elbit Systems Ltd、Esterline Technologies Corporation、Honeywell International Inc、Parker Hannifin Corporation、Rolls-Royce Holdings plc、Thales Group、Triumph Group, Inc、Ultra Electronics Holdings PLC、United Technologies Corporation、Woodward, Inc.などがある。

主な展開

2024年5月、世界的な電源管理会社であるイートン・コーポレーションは、以前はCTS Nordicsの傘下にあり、北欧全域のデータセンター向けに標準化された電源モジュールの作成を専門とするNordicEPOD ASへの戦略的投資を決定した。

2024年3月、タレスはベルギーのサポロと提携し、サイバーセキュリティの強靭性を強化することを発表。 この提携により、重要インフラやデジタル資産の安全確保におけるタレスの豊富な経験と、サポロの革新的な攻撃経路管理プラットフォームが融合します。

対象部品

– 燃料タンク

– 燃料ポンプ

– 燃料フィルター

– 燃料バルブ

– 燃料計およびセンサー

– 燃料管理システム

– 燃料管理システムuid=”102″> – 燃料計およびセンサー

– 燃料管理システム

– 燃料添加剤

– その他のコンポーネント ;

Aircraft Engine Types Covered:

• Turbojet Engines

• Turbofan Engines

• Turboprop Engines

• Turboshaft Engines

Aircraft Types Covered:

• Commercial Aircraft

• Military Aircraft

• Unmanned Aerial Vehicles

• Helicopters

• Other Aircraft Types

対象地域uid=”113″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

我々のレポートが提供するもの

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 航空機タービン燃料システムの世界市場、コンポーネント別

5.1 はじめに

5.2 燃料タンク

5.3 燃料ポンプ

5.4 燃料フィルター

5.5 燃料バルブ

5.6 燃料計とセンサー

5.7 燃料管理システム

5.8 燃料添加剤

5.9 その他の部品

6 航空機用タービン燃料システムの世界市場:航空機エンジンタイプ別

6.1 はじめに

6.2 ターボジェットエンジン

6.3 ターボファンエンジン

6.4 ターボプロップエンジン

6.5 ターボシャフトエンジン

7 世界の航空機用タービン燃料システム市場、航空機タイプ別

7.1 はじめに

7.2 民間航空機

7.2.1 Narrow-body Aircraft

7.2.2 Wide-body Aircraft

7.3 Military Aircraft

7.3.1 戦闘機

7.3.2 爆撃機

7.4 無人航空機

7.5 ヘリコプター

7.5.1 小型ヘリコプター

7.5.2 中型ヘリコプター

7.5.3 ヘビーヘリコプター

7.6 その他の航空機タイプ

8 航空機タービン燃料システムの世界市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 欧州

8.3.1 ドイツ

8.3.2 英国

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 UAE

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ

9 主な展開

9.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

9.2 買収・合併

9.3 新製品上市

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 Eaton Corporation

10.2 Elbit Systems Ltd

10.3 Esterline Technologies Corporation

10.4 Honeywell International Inc

10.5 Parker Hannifin Corporation

10.6 Rolls-Royce Holdings plc

10.7 Thales Group

10.8 Triumph Group, Inc

10.9 Ultra Electronics Holdings PLC

10.10 United Technologies Corporation

10.11 Woodward, Inc.

List of Tables

1 航空機タービン燃料システムの世界市場展望、地域別 (2022-2030) ($MN) ;

2 航空機タービン燃料システムの世界市場展望、部品別 (2022-2030) ($MN)

3 航空機タービン燃料システムの世界市場展望、燃料タンク別 (2022-2030) ($MN) ;

4 航空機タービン燃料システムの世界市場展望、燃料ポンプ別 (2022-2030年) ($MN)

5 航空機タービン燃料システムの世界市場展望、燃料フィルター別 (2022-2030年) ($MN) ;

6 航空機タービン燃料システムの世界市場展望、燃料バルブ別 (2022-2030年) ($MN)

7 航空機タービン燃料システムの世界市場展望、燃料ゲージ・センサー別 (2022-2030年) ($MN) ;

8 航空機タービン燃料システムの世界市場展望、燃料管理システム別 (2022-2030) ($MN) ;

9 航空機タービン燃料システムの世界市場展望、燃料添加剤別 (2022-2030) ($MN)

10 航空機タービン燃料システムの世界市場展望、その他部品別 (2022-2030) ($MN) ;

11 航空機用タービン燃料システムの世界市場展望、航空機エンジンタイプ別 (2022-2030) ($MN)

12 航空機用タービン燃料システムの世界市場展望、ターボジェットエンジン別 (2022-2030) ($MN) ;

13 航空機用タービン燃料システムの世界市場展望、ターボファンエンジン別 (2022-2030) ($MN)

14 航空機用タービン燃料システムの世界市場展望、ターボプロップエンジン別 (2022-2030) ($MN) ;

17 航空機タービン燃料システムの世界市場展望、民間航空機別 (2022-2030) ($MN)

18 航空機タービン燃料システムの世界市場展望、ナローボディ航空機別 (2022-2030) ($MN) ;

19 航空機タービン燃料システムの世界市場展望、ワイドボディ航空機別 (2022-2030) ($MN) ;

20 航空機タービン燃料システムの世界市場展望、軍用機別 (2022-2030) ($MN)

21 航空機タービン燃料システムの世界市場展望、戦闘機別 (2022-2030) ($MN) ;

22 航空機タービン燃料システムの世界市場展望、爆撃機別 (2022-2030) ($MN)

23 航空機タービン燃料システムの世界市場展望、無人航空機別 (2022-2030) ($MN) ;

24 航空機タービン燃料システムの世界市場展望、ヘリコプター別 (2022-2030) ($MN)

25 航空機タービン燃料システムの世界市場展望、小型ヘリコプター別 (2022-2030) ($MN) ;

26 航空機タービン燃料システムの世界市場展望、中型ヘリコプター別 (2022-2030年) ($MN)

27 航空機タービン燃料システムの世界市場展望、大型ヘリコプター別 (2022-2030年) ($MN) ;

28 航空機用タービン燃料システムの世界市場展望、その他の航空機タイプ別 (2022-2030) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記している。 となっている

❖本調査資料に関するお問い合わせはこちら❖