❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

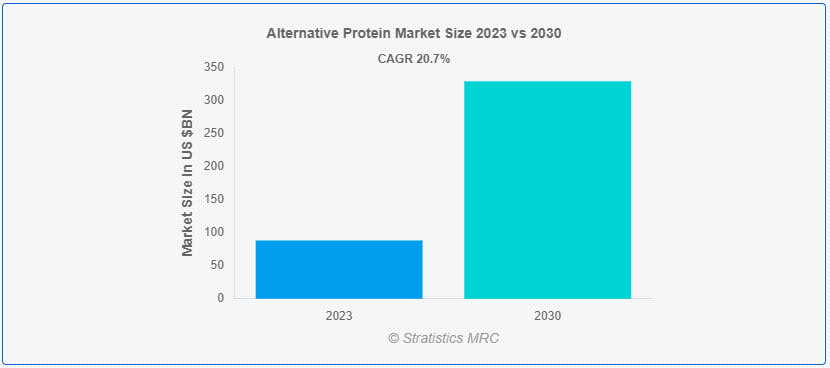

Stratistics MRCによると、世界の代替タンパク質市場は2023年に881億ドルを占め、予測期間中の年平均成長率は20.7%で、2030年には3287億ドルに達する見込みである。代替タンパク質市場は、従来の動物性タンパク質に代わる、持続可能で倫理的かつ健康的な代替タンパク質を提供するために設計された多様な製品を包含している。代替タンパク質は、従来の食肉製品の味、食感、栄養価を模倣または上回るタンパク質豊富な食品を提供する一方で、より少ない資源を必要とし、温室効果ガスの排出をより少なくすることで、これらの課題に対処する潜在的解決策を提供する。

Good Food Instituteによると、2023年、代替タンパク質産業は29億米ドルの投資を受けた。同年、植物由来の肉、卵、乳製品企業は19億米ドルの投資を受け、2019年の6億9300万米ドルを大幅に上回った。

市場のダイナミクス:

ドライバー

拡大する工業的畜産

工業的畜産の急増が、代替蛋白質市場の急成長に拍車をかけている。工業的畜産は温室効果ガスを大量に排出し、天然資源を枯渇させ、動物福祉への懸念を引き起こすため、消費者は持続可能で人道的な代替食品をますます求めるようになっている。代替タンパク質市場は、植物性タンパク質、培養肉、昆虫由来食品など多様な製品を網羅し、消費者の価値観に沿った選択肢を提供している。

拘束:

高い生産コスト

植物由来の食肉や実験室育ちの食肉など、代替タンパク源の開発には複雑なプロセスが伴い、研究、技術、インフラに多額の投資を必要とすることが多い。高品質の原料を調達し、厳格な生産基準を維持することは、さらにコスト上昇の一因となる。しかし、これらの要因により、代替蛋白質製品の価格は従来のものよりも高くなり、価格に敏感な消費者が代替蛋白質製品への切り替えを躊躇する結果となっている。

チャンスだ:

ビーガン食への意識の高まり

消費者が従来の畜産に伴う環境への影響や倫理的懸念をますます意識するようになるにつれ、代替可能な選択肢として植物由来のタンパク質源に注目が集まっている。特にビーガン食は、慢性疾患のリスク低減や環境負荷の低減など、その健康上の利点が認識され、支持を集めている。こうした意識の高まりは、植物、藻類、菌類、培養肉由来の代替タンパク質製品に対する需要の急増につながっている。

脅威だ:

文化的・食事的嗜好

多くの文化には、肉、魚、乳製品といった動物性タンパク質を優先する料理の伝統や嗜好が深く根付いている。こうした嗜好は、文化的遺産や宗教的信念、代々受け継がれてきた食習慣に由来することが多い。食習慣は文化的アイデンティティや社会規範と密接に結びついているため、伝統的な食生活から逸脱した代替タンパク源を個人が取り入れることは困難である。味覚、食感、料理の多様性に対する認識は、代替タンパク質を消費者が受け入れる上で極めて重要な役割を果たしている。

Covid-19の影響:

閉鎖や制限により従来の食肉サプライチェーンが混乱したことで、消費者は動物性タンパク源に頼ることの脆弱性をより強く認識するようになった。パンデミックはまた、サプライチェーンの混乱、生産施設の一時的閉鎖、消費者の消費パターンの変化といった課題ももたらした。輸送の混乱はこうした課題をさらに悪化させ、消費者への完成品のタイムリーな配送に影響を与えた。さらに、養殖肉の生産は特殊な設備や投入物に大きく依存しているため、調達の遅れや供給不足に直面する可能性もある。

予測期間中、昆虫ベースのセグメントが最大となる見込み

昆虫ベースのセグメントは、その持続可能性、栄養価、多用途性により、予測期間中、市場で最大のシェアを占めると予想される。昆虫は、従来の家畜に比べ、土地、水、飼料などの資源を大幅に削減できるため、環境に優しいタンパク質源となる。昆虫にはタンパク質、健康的な脂肪、ビタミン、ミネラルといった必須栄養素が豊富に含まれており、従来の食肉製品に代わる栄養価の高い選択肢を提供している。昆虫を使った食品にまつわる目新しさや好奇心も注目を集めており、冒険的な食体験を求める消費者を惹きつけている。

予測期間中、動物飼料分野のCAGRが最も高くなると予想される

動物飼料セグメントは、予測期間中に最も高いCAGRが見込まれる。大豆、藻類、昆虫、微生物タンパク質などの原料を動物飼料の配合に取り入れることで、生産者は、資源集約的な生産工程と環境悪化を伴う大豆粕や魚粉のような従来の飼料原料への依存を減らすことができる。さらに、代替タンパク源は同等かそれ以上の栄養プロファイルを提供し、動物の健康と生産性の向上に貢献する。

最もシェアの高い地域:

栄養価の高い成分に対する需要の高まりと、予防医療に対する消費者の意識の高まりにより、予測期間を通じて北米が市場で最大のシェアを占めている。これは特に米国で顕著であり、代替タンパク質の売上が急速に増加している。家禽用飼料の需要も、鶏肉消費の増加によって牽引されている。鶏肉は赤身肉に比べて高タンパク質で、動物性タンパク源としての危険性が低いため、世界市場の収益を押し上げると予測されている。食品・飲料業界の製品革新のための研究開発への多額の支出は、動物の栄養と健康に重点を置いていることに加えて、この地域の業界の成長をさらに後押しする可能性がある。

CAGRが最も高い地域:

アジア太平洋地域は、予測期間中に収益性の高い成長を目撃する準備が整っている。持続可能性、食糧安全保障、環境への影響に関する懸念が高まるにつれ、この地域の各国政府は代替タンパク源の開発と採用を支援する政策と規制を実施している。これらの規制は、研究開発への資金提供、代替タンパク質分野で技術革新を行う企業へのインセンティブの提供、製品の安全性と表示基準の枠組み構築など、様々な側面を包含している。さらに政府は、代替タンパク質製品の生産と商業化を加速させるため、業界関係者と研究機関の連携を積極的に推進している。

市場の主要プレーヤー

代替タンパク質市場の主要企業には、AB Mauri、AMCO Proteins、Angel Yeast、Archer Daniel Midland Company、Calysta Inc、Cargill Incorporation、Darling Ingredients、Hamlet Protein、Innovafeed、Lallemand Inc、Royal DSM NV、Soja Proteinなどがある。

主な進展

2022年12月、Bunge社は5億5,000万米ドルを投資し、大豆タンパク濃縮物(SPC)とテクスチャード大豆タンパク濃縮物(TSPC)を完全に統合した施設を建設すると発表した。この施設は、米国インディアナ州にあるBunge社の大豆加工工場に隣接して建設され、それと統合される。

2022年9月、イノバフィードSAS(フランス)は、ブラックソルジャーフライ(BSF)の生産能力を増強するため、シリーズDで2億5,000万米ドルの資金を調達した。

2022年8月、ADMは農業技術企業のベンソン・ヒル社との提携を発表し、植物性タンパク質の需要拡大に対応するため、大豆原料の規模を拡大した。提携の一環として、ADMは北米での独占ライセンス提携を通じて、ベンソン・ヒルの超高タンパク質大豆に由来する独自の原料を加工・商品化した。

2022年3月、オーストラリアは2億6260万米ドル(3億7800万豪ドル)を投資し、南オーストラリア州を植物性タンパク質製造大国へと変貌させた。この投資により3つの新しい生産工場が建設され、国内外のパートナーに供給される。このプロジェクト全体は、13億豪ドルの現代製造業構想(Modern Manufacturing Initiative)に該当する。

対象ソース

– 微生物ベース

– 昆虫由来

– その他の情報源

対象アプリケーション

– 水産養殖

– 食品・飲料

– ペットフード

– 動物飼料

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 代替タンパク質の世界市場、供給源別

5.1 はじめに

5.2 微生物ベース

5.2.1 真菌

5.2.2 酵母

5.2.3 細菌

5.3 昆虫由来

5.4 その他

6 世界の代替タンパク質市場、用途別

6.1 はじめに

6.2 水産養殖

6.3 食品・飲料

6.3.1 朝食用シリアル

6.3.2 ベーカリー&菓子

6.3.3 その他の食品・飲料

6.4 ペットフード

6.5 動物飼料

6.6 その他の用途

7 代替タンパク質の世界市場、地域別

7.1 はじめに

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他のヨーロッパ

7.4 アジア太平洋

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 その他のアジア太平洋地域

7.5 南米

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 その他の南米地域

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 その他の中東・アフリカ地域

8 主要開発

8.1 契約、パートナーシップ、提携、合弁事業

8.2 買収と合併

8.3 新製品の発売

8.4 拡張

8.5 その他の主要戦略

9 企業プロフィール

9.1 ABマウリ

9.2 アムコプロテインズ

9.3 エンジェルイースト

9.4 アーチャー・ダニエル・ミッドランド・カンパニー

9.5 カリスタ

9.6 カーギル社

9.7 ダーリング・イングリーディエンツ

9.8 ハムレットプロテイン

9.9 イノバフィード

9.10 ラレマンド社

9.11 ロイヤルDSM NV

9.12 ソーヤプロテイン

表一覧

1 代替タンパク質の世界市場展望、地域別(2021-2030年) ($MN)

2 代替タンパク質の世界市場展望、供給源別(2021-2030年) ($MN)

3 代替タンパク質の世界市場展望、微生物ベース別 (2021-2030) ($MN)

4 代替タンパク質の世界市場展望、菌類別 (2021-2030) ($MN)

5 代替タンパク質の世界市場展望、酵母別 (2021-2030) ($MN)

6 代替タンパク質の世界市場展望、細菌別 (2021-2030) ($MN)

7 代替タンパク質の世界市場展望、昆虫ベース別 (2021-2030) ($MN)

8 代替タンパク質の世界市場展望、その他のソース別 (2021-2030) ($MN)

9 代替タンパク質の世界市場展望、用途別 (2021-2030) ($MN)

10 代替タンパク質の世界市場展望、水産養殖別 (2021-2030) ($MN)

11 代替タンパク質の世界市場展望、食品・飲料別 (2021-2030) ($MN)

12 代替タンパク質の世界市場展望、朝食用シリアル別 (2021-2030) ($MN)

13 代替タンパク質の世界市場展望:ベーカリー・菓子別 (2021-2030) ($MN)

14 代替タンパク質の世界市場展望、その他の食品・飲料別 (2021-2030) ($MN)

15 代替タンパク質の世界市場展望、ペットフード別 (2021-2030) ($MN)

16 代替タンパク質の世界市場展望、動物飼料別 (2021-2030) ($MN)

17 代替タンパク質の世界市場展望、その他の用途別 (2021-2030) ($MN)

18 北米代替タンパク質の市場展望、国別 (2021-2030) ($MN)

19 北米の代替タンパク質の市場展望、供給源別 (2021-2030) ($MN)

20 北米代替タンパク質の市場展望、微生物ベース別 (2021-2030) ($MN)

21 北米代替タンパク質の市場展望、菌類別 (2021-2030) ($MN)

22 北米代替タンパク質の市場展望、酵母別 (2021-2030) ($MN)

23 北米代替タンパク質の市場展望、細菌別 (2021-2030) ($MN)

24 北米代替タンパク質の市場展望、昆虫ベース別 (2021-2030) ($MN)

25 北米代替タンパク質の市場展望、その他の供給源別 (2021-2030) ($MN)

26 北米代替タンパク質の市場展望、用途別 (2021-2030) ($MN)

27 北米の代替タンパク質の市場展望、養殖業別 (2021-2030) ($MN)

28 北米の代替タンパク質市場展望、食品・飲料別 (2021-2030) ($MN)

29 北米の代替タンパク質市場展望、朝食用シリアル別 (2021-2030) ($MN)

30 北米代替タンパク質の市場展望、ベーカリー・菓子別 (2021-2030) ($MN)

31 北米代替タンパク質の市場展望、その他の食品・飲料別 (2021-2030) ($MN)

32 北米代替タンパク質の市場展望、ペットフード別 (2021-2030) ($MN)

33 北米の代替タンパク質の市場展望、動物飼料別 (2021-2030) ($MN)

34 北米代替タンパク質の市場展望、その他の用途別 (2021-2030) ($MN)

35 欧州の代替タンパク質の市場展望、国別 (2021-2030) ($MN)

36 欧州の代替タンパク質の市場展望、供給源別 (2021-2030) ($MN)

37 欧州の代替タンパク質の市場展望、微生物ベース別 (2021-2030) ($MN)

38 欧州の代替タンパク質の市場展望、菌類ベース (2021-2030年) ($MN)

39 欧州の代替タンパク質の市場展望、酵母別 (2021-2030) ($MN)

40 欧州の代替タンパク質の市場展望、細菌別 (2021-2030) ($MN)

41 欧州の代替タンパク質の市場展望、昆虫由来(2021-2030年)別 ($MN)

42 欧州の代替タンパク質の市場展望、その他の供給源別 (2021-2030) ($MN)

43 欧州の代替タンパク質の市場展望、用途別 (2021-2030) ($MN)

44 欧州の代替タンパク質の市場展望、養殖業別 (2021-2030) ($MN)

45 欧州の代替タンパク質の市場展望、食品・飲料別 (2021-2030) ($MN)

46 欧州の代替タンパク質の市場展望、朝食用シリアル別 (2021-2030) ($MN)

47 欧州の代替タンパク質の市場展望:ベーカリー・菓子別 (2021-2030) ($MN)

48 欧州の代替タンパク質の市場展望、その他の食品・飲料別 (2021-2030) ($MN)

49 欧州の代替タンパク質の市場展望、ペットフード別 (2021-2030) ($MN)

50 欧州の代替タンパク質の市場展望、動物飼料別 (2021-2030) ($MN)

51 欧州の代替タンパク質の市場展望、その他の用途別 (2021-2030) ($MN)

52 アジア太平洋地域の代替タンパク質の市場展望、国別 (2021-2030年) ($MN)

53 アジア太平洋地域の代替タンパク質の市場展望、供給源別 (2021-2030) ($MN)

54 アジア太平洋地域の代替タンパク質の市場展望、微生物ベース別 (2021-2030) ($MN)

55 アジア太平洋地域の代替タンパク質の市場展望、菌類別 (2021-2030) ($MN)

56 アジア太平洋地域の代替タンパク質の市場展望、酵母別 (2021-2030) ($MN)

57 アジア太平洋地域の代替タンパク質の市場展望、細菌別 (2021-2030) ($MN)

58 アジア太平洋地域の代替タンパク質の市場展望、昆虫ベース別 (2021-2030) ($MN)

59 アジア太平洋地域の代替タンパク質の市場展望、その他の供給源別 (2021-2030) ($MN)

60 アジア太平洋地域の代替タンパク質の市場展望、用途別 (2021-2030) ($MN)

61 アジア太平洋地域の代替タンパク質の市場展望、養殖業別 (2021-2030) ($MN)

62 アジア太平洋地域の代替タンパク質の市場展望、食品・飲料別 (2021-2030) ($MN)

63 アジア太平洋地域の代替タンパク質の市場展望、朝食用シリアル別 (2021-2030) ($MN)

64 アジア太平洋地域の代替タンパク質の市場展望、ベーカリー・菓子類別 (2021-2030) ($MN)

65 アジア太平洋地域の代替タンパク質の市場展望、その他の食品・飲料別 (2021-2030) ($MN)

66 アジア太平洋地域の代替タンパク質の市場展望、ペットフード別 (2021-2030) ($MN)

67 アジア太平洋地域の代替タンパク質の市場展望、動物飼料別 (2021-2030) ($MN)

68 アジア太平洋地域の代替タンパク質の市場展望、その他の用途別 (2021-2030) ($MN)

69 南米の代替タンパク質の市場展望、国別 (2021-2030年) ($MN)

70 南米の代替タンパク質の市場展望、供給源別 (2021-2030) ($MN)

71 南米の代替タンパク質の市場展望、微生物ベース別 (2021-2030) ($MN)

72 南米の代替タンパク質の市場展望、菌類ベース (2021-2030年)別 ($MN)

73 南米の代替タンパク質の市場展望、酵母別 (2021-2030) ($MN)

74 南米の代替タンパク質の市場展望、細菌別 (2021-2030) ($MN)

75 南米の代替タンパク質の市場展望、昆虫ベース別 (2021-2030) ($MN)

76 南米の代替タンパク質の市場展望、その他の供給源別 (2021-2030) ($MN)

77 南米の代替タンパク質の市場展望、用途別 (2021-2030) ($MN)

78 南米の代替タンパク質の市場展望、養殖業別 (2021-2030) ($MN)

79 南米の代替タンパク質の市場展望、食品・飲料別 (2021-2030) ($MN)

80 南米の代替タンパク質の市場展望、朝食用シリアル別 (2021-2030) ($MN)

81 南米の代替タンパク質の市場展望:ベーカリー・菓子別 (2021-2030) ($MN)

82 南米の代替タンパク質の市場展望:その他の食品・飲料別 (2021-2030) ($MN)

83 南米の代替タンパク質の市場展望、ペットフード別 (2021-2030) ($MN)

84 南米の代替タンパク質の市場展望、動物飼料別 (2021-2030) ($MN)

85 南米の代替タンパク質の市場展望、その他の用途別 (2021-2030) ($MN)

86 中東&アフリカ代替タンパク質の市場展望、国別 (2021-2030) ($MN)

87 中東&アフリカ代替タンパク質の市場展望、供給源別 (2021-2030) ($MN)

88 中東&アフリカ代替タンパク質の市場展望、微生物ベース別 (2021-2030) ($MN)

89 中東&アフリカ代替タンパク質の市場展望、菌類ベース (2021-2030年)別 ($MN)

90 中東&アフリカ代替タンパク質の市場展望、酵母別 (2021-2030) ($MN)

91 中東&アフリカ代替タンパク質の市場展望、細菌別 (2021-2030) ($MN)

92 中東&アフリカ代替タンパク質の市場展望、昆虫ベース別 (2021-2030) ($MN)

93 中東&アフリカ代替タンパク質の市場展望、その他の供給源別 (2021-2030) ($MN)

94 中東&アフリカ代替タンパク質の市場展望、用途別 (2021-2030) ($MN)

95 中東&アフリカ代替タンパク質の市場展望、養殖業別 (2021-2030) ($MN)

96 中東&アフリカ代替タンパク質の市場展望、食品&飲料別 (2021-2030) ($MN)

97 中東&アフリカ代替タンパク質の市場展望、朝食用シリアル別 (2021-2030) ($MN)

98 中東&アフリカ代替タンパク質の市場展望、ベーカリー&菓子別 (2021-2030) ($MN)

99 中東&アフリカ代替タンパク質の市場展望、その他の食品&飲料別 (2021-2030) ($MN)

100 中東&アフリカ代替タンパク質の市場展望、ペットフード別 (2021-2030) ($MN)

101 中東&アフリカ代替タンパク質の市場展望、動物飼料別 (2021-2030) ($MN)

102 中東&アフリカ代替タンパク質の市場展望、その他の用途別 (2021-2030) ($MN)