❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

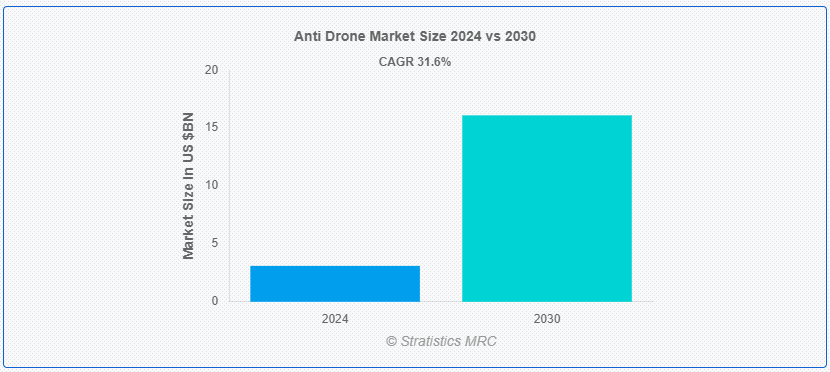

Stratistics MRCによると、世界のアンチドローン市場は、2024年に31億ドルを占め、予測期間中に31.6%のCAGRで成長し、2030年までに161億ドルに達すると予想されている。 対ドローンとは、無許可または敵対的なドローンを検出、追跡、軽減、無力化するために設計されたシステムまたは対策である。 これらのシステムは、空港、政府ビル、軍事施設、公共イベント、重要インフラなどの機密性の高いエリアを、無許可の監視、密輸、悪意のある攻撃など、ドローンがもたらす潜在的脅威から保護するために利用される。 ドローン対策技術には、レーダーシステム、無線周波数(RF)探知機、妨害装置、ネットガン、レーザー、さらには訓練された猛禽類などがある。 ドローン対策の目的は、ドローンが危険や混乱をもたらす可能性のある地域において、安全、セキュリティ、プライバシーを確保することである。

米陸軍協会によると、テロリスト集団は、情報収集、爆発物の運搬、化学兵器の運搬など、さまざまな目的で空飛ぶドローンを利用したり、利用しようとしたりしている。 FAA(米連邦航空局)は2020年、パイロットの目視外でのドローンの商業利用を許可した。

マーケット・ダイナミクス:

ドライバー:

ドローンの利用が増加。

市場では、ドローンそのものの利用が急増している。 他のドローンに対抗するためにドローンを採用することは、逆説的ではあるが効果的なアプローチを提示している。 これらの対ドローン用ドローンは、AI、機械学習、コンピュータビジョンなどの高度な技術を搭載しており、無許可のドローンを検知、追跡、無力化する。 この傾向は、対ドローン戦略の進化を浮き彫りにしており、テクノロジーに対抗するためのテクノロジーの利用がますます広まっている;

抑制:。

規制の複雑さ。

厳しい規制のため、市場をナビゲートすることは複雑さを伴う。 技術的能力の進化に伴い、当局は継続的に政策を改定し、メーカーとユーザーの双方に複雑なレイヤーを追加している。 登録、ライセンス、制限空域指定などのコンプライアンス要件は地域によって異なるため、グローバルな事業運営に大きな課題をもたらしている。 その結果、利害関係者は、この入り組んだ規制環境において、法令遵守と効果的な対策展開の両方を確保するために、常に用心深く機敏でなければならない。

機会:。

技術の進歩。

イノベーションには、雑然とした環境の中でドローンのシグネチャーを識別できるAI主導の検知システムが含まれる。 対策ソリューションは、指向性エネルギー兵器や電子戦技術によって進化し、正確かつ非致死的な無力化手段を提供している。 機械学習アルゴリズムの統合により対応能力が強化され、効果的な軽減戦略のためのリアルタイムの意思決定が可能になった。 さらに、ドローンのジャミングとスプーフィング技術の進歩により、悪意のあるドローンの侵入に対する保護が強化されている。

脅威:。

限られた一般市民の認識。

不正ドローンがもたらす脅威が高まっているにもかかわらず、多くの個人や組織は利用可能な対策について知らないままである。 この認識不足が対ドローン技術の採用を妨げ、市場の成長を阻害している。 この課題に対処するには、教育とアウトリーチにおける協調的な取り組みが必要であり、空域の完全性とプライバシーの保護における積極的なドローン防衛対策の重要性を強調する必要がある。 一般市民の認識が高まることで、需要が促進され、この分野のイノベーションに拍車がかかる。

COVID-19の影響:

COVID-19パンデミックはアンチドローン市場に大きな影響を与え、当初は封鎖措置や労働力不足によりサプライチェーンや製造工程に混乱が生じた。 しかし、この危機はセキュリティの脆弱性に対する意識の高まりにもつながり、重要なインフラ、イベント、空域を保護するためのアンチドローンソリューションの需要を促進した。 同市場では、社会的距離を置くための遠隔監視や自律システムの採用が急増した。

予測期間中、中和セグメントが最大になる見込み。

予測期間中、中和が最大になると予測されている。 中和技術は対ドローン市場において極めて重要であり、無許可のドローン活動に対する効果的な対抗策を提供する。 これらのソリューションは、信号妨害、レーザーシステム、物理的な妨害方法など、さまざまなアプローチを包含している。 信号妨害は、ドローンの通信と制御を妨害し、不活性化させるか、安全な着陸に誘導する。 レーザーシステムは、重要な部品をターゲットにすることでドローンを無力化する。

刑務所セグメントは予測期間中最高のCAGRが見込まれる。

刑務所セグメントは予測期間中、最も高いCAGRが見込まれている。 ドローンが禁制品の密輸や監視などの違法活動に使用される脅威が高まる中、刑務所は施設を保護するための対策に投資している。 これには、ドローン探知システム、シグナルジャマー、さらにはドローンを迎撃するための訓練された猛禽類の配備が含まれる。 このような対策は、セキュリティを強化し、刑務所空域への無許可のドローン侵入を防ぎ、矯正施設の安全性と完全性を確保することを目的としている。

最大のシェアを持つ地域:。

北米は、セキュリティ懸念の高まりとドローン技術の進歩により、予測期間中最大の市場シェアを占めると予測されている。 機密空域への無許可のドローン侵入事件の増加に伴い、対ドローンシステムの需要が急増している。 主要企業は、ドローンの脅威を効果的に軽減するために、妨害、迎撃、検知などの技術革新を進めている。 政府の規制や防衛・重要インフラ分野への投資が市場拡大をさらに後押しし、この地域は対ドローンソリューションの重要な拠点となっている。

CAGRが最も高い地域:。

アジア太平洋地域が予測期間で最も高いCAGRを維持すると予測されている。 技術の急速な進歩は、不正ドローンを検出、追跡、無力化することができる洗練された対ドローンシステムの開発につながった。 これらのシステムは、レーダー、無線周波数(RF)センサー、電気光学/赤外線(EO/IR)センサー、妨害装置、ネットやその他の捕獲メカニズムを装備したドローンなど、さまざまな技術を採用している。 地域全体の政府は、ドローンに関連するリスクに対処するための規制を実施している。

<市場の主なプレーヤー

対ドローン市場の主要企業には、Raytheon Technologies Corporation、Thales Group、Zen Technologies Limited、SAAB AB、Rheinmetall AG、Elbit Systems Ltd、Lockheed Martin Corporation、Airbus SE、BAE Systems plc、Fortem Technologies、Boeing Company、DroneShield Limited、Blighter Surveillance Systems、Leonardo S.p.A.などがあります。

主な展開:。

2023年8月、DroneShield Ltdは、特定のターゲットエリア向けに設計された衛星拒否システムを発表した。 米国のGPSをはじめ、ロシアのGLONASS、中国のBeiDou、欧州のGalileoなど、さまざまな全地球航法衛星システム(GNSS)が世界中で使用されている。

2023年6月、Leonardo S.p.A.は、海軍と陸上防衛の領域に対応する2つの新型砲塔、LIONFISH 30とHITFIST 30 ULを発表した。 これらの最先端の遠隔操作砲塔には、ITARフリーの30mm X-GUNが搭載されており、特許技術を注入した自社開発の電動兵器システムである。

Types Covered:

– 地上ベース

– UAVベース

– ハンドヘルド型

– その他のタイプ。

Mitigation Types Covered:

– 破壊的システム

– 非破壊的システム

対象技術:

– 破壊

– 検出

– 中和

– レーザーシステム

– 運動システム

– その他の技術

対象アプリケーション:

– 公共施設

– 空港

– 刑務所

– 重要インフラ事業者

– 家庭および国土安全保障

– データセンターおよび企業

– スタジアムおよびアリーナ

– その他の用途 ;

End Users Covered:

– Military & Defense

– Commercial

– Government

– Energy and Utilities

– Other End Users ;

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競合のベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

;

3 市場動向分析

3.1 はじめに

3.2 Drivers

3 Restraints

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興国市場

3.10 Covid-19の影響

3;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 世界の対ドローン市場、タイプ別

5.1 はじめに

5.2 地上ベース

5.3 UAVベース

5.4 ハンドヘルド

5.

6 世界の対ドローン市場、軽減タイプ別

6.1 はじめに

6.2 破壊システム

6.2.1 ミサイルエフェクター

6.2.2.2 レーザーシステム

6.2.3 電子対策

6.

7 世界の対ドローン市場、技術別

7.1 はじめに

7.2 破壊

7.3 検出

7.4 中和

7.5 レーザーシステム

7.6 運動システム

7.

8 世界の対ドローン市場、用途別

8.1 はじめに

8.2 公共施設

8.3 空港

8.4 刑務所

8.5 重要インフラ事業者

8.6 家庭と国土安全保障

8.7 データセンターと企業

8 スタジアムとアリーナ

8.

9 世界の対ドローン市場、エンドユーザー別

9.1 はじめに

9.2 軍事・防衛

9.3 商業

9.4 政府

9.5 エネルギー・公益事業

9.6 その他のエンドユーザー

9;

10 世界の対ドローン市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.

11 Key Developments

11.1 Agreements, Partnership, Collaborations and Joint Ventures

11.2 買収・合併

11.3 新製品投入

11.4 事業拡大

11.5 その他の主要戦略

11;

12 企業プロファイル

12.1 Raytheon Technologies Corporation

12.2 Thales Group

12.3 Zen Technologies Limited

12.4 SAAB AB

12.5 Rheinmetall AG

12.6 Elbit Systems Ltd

12.7 Lockheed Martin Corporation

12.8 Airbus SE

12.9 BAE Systems plc

12.10 Fortem Technologies

12.11 Boeing Company

12.12 DroneShield Limited

12.13 Blighter Surveillance Systems

12.14 Leonardo S.p.A.

テーブル一覧 ;

1 アンチドローンの世界市場展望、地域別 (2022-2030) ($MN)

2 アンチドローンの世界市場展望、タイプ別 ;(2022-2030) ($MN)

3 対ドローンの世界市場展望、地上ベース別 (2022-2030) ($MN) ;

4 アンチドローンの世界市場展望、UAVベース別(2022-2030年)($MN)

5 アンチドローンの世界市場展望、ハンドヘルド別(2022-2030年)($MN) ;

6 アンチドローンの世界市場展望、その他のタイプ別 (2022-2030年) ($MN) ;

7 世界の対ドローン市場展望、軽減タイプ別 (2022-2030年) ($MN)

8 世界の対ドローン市場展望、破壊システム別 (2022-2030年) ($MN) ;

9 世界の対ドローン市場の展望、ミサイルエフェクター別 (2022-2030) ($MN)

10 世界の対ドローン市場の展望、レーザーシステム別 (2022-2030) ($MN) ;

11 対ドローンの世界市場展望、電子対策システム別 (2022-2030年) ($MN)

12 対ドローンの世界市場展望、非破壊システム別 (2022-2030年) ($MN) ;

13 アンチドローンの世界市場展望、技術別 (2022-2030年) ($MN) ;

14 アンチドローンの世界市場展望、破壊別(2022-2030年) ($MN)

15 アンチドローンの世界市場展望、検知別(2022-2030年) ($MN) ;

16 アンチドローンの世界市場展望、中和別 (2022-2030年) ($MN)

17 アンチドローンの世界市場展望、レーザーシステム別 (2022-2030年) ($MN) ;

18 アンチドローンの世界市場展望、キネティックシステム別 (2022-2030年) ($MN)

19 アンチドローンの世界市場展望、その他の技術別 (2022-2030年) ($MN) ;

20 世界の対ドローン市場展望、用途別 (2022-2030年) ($MN) ;

21 アンチドローンの世界市場展望:公共施設別(2022-2030年) ($MN)

22 アンチドローンの世界市場展望:空港別(2022-2030年) ($MN) ;

23 アンチドローンの世界市場展望、刑務所別(2022-2030年)($MN)

24 アンチドローンの世界市場展望、重要インフラ事業者別(2022-2030年)($MN) ;

25 アンチドローンの世界市場展望、家庭・国土安全保障別 (2022-2030年) ($MN)

26 アンチドローンの世界市場展望、データセンター・企業別 (2022-2030年) ($MN) ;

27 アンチドローンの世界市場展望、スタジアム・アリーナ別 (2022-2030年) ($MN)

28 アンチドローンの世界市場展望、その他の用途別 (2022-2030年) ($MN) ; 防衛 (2022-2030) ($MN)

31 アンチドローンの世界市場展望、商用 (2022-2030) ($MN) ;

32 アンチドローンの世界市場展望、政府別(2022-2030年)($MN)

33 アンチドローンの世界市場展望、エネルギー・公益事業別(2022-2030年)($MN) ;

34 アンチドローンの世界市場展望、その他のエンドユーザー別(2022-2030年)($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖