❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

市場規模

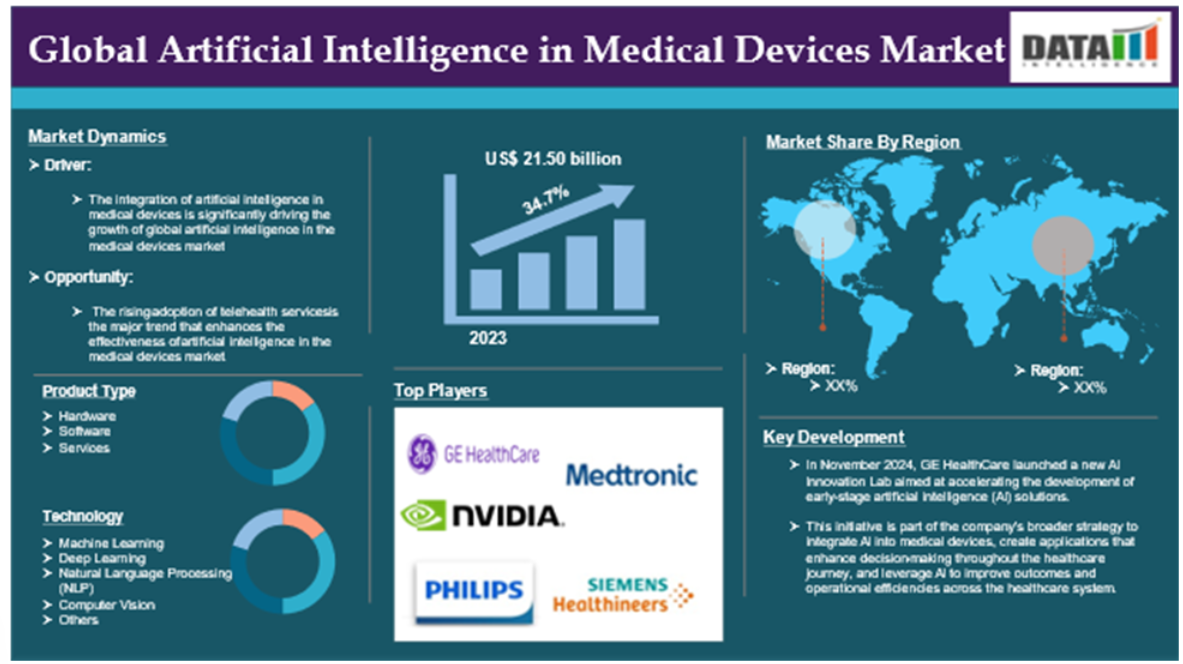

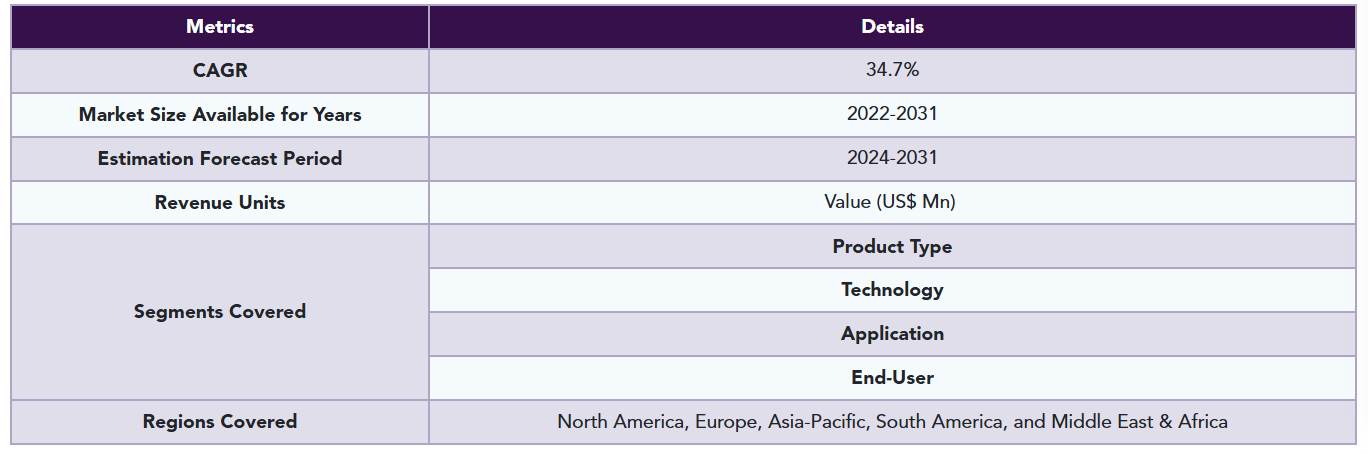

医療機器における人工知能の世界市場は、2023年に215億米ドルに達し、2031年には2,289億8,000万米ドルに達すると予測され、予測期間2024-2031年のCAGRは34.7%で成長する見込みです。

医療機器における人工知能は、イノベーションを促進し効率を高めることで業界を変革します。その用途は、データ管理や診断サポートから、患者の体験向上や規制遵守の確保まで多岐にわたります。AIはヘルスケアの将来において重要な役割を果たすでしょう。業界が進歩するにつれ、AIの変革能力は間違いなく次世代医療機器の開発に影響を与え、医療をより効率的で利用しやすく、効果的なものにするでしょう。

AI技術、特に機械学習アルゴリズムは、精度を高めるために診断ツールへの統合が進んでいます。例えば、AIはX線、MRI、CTスキャンなどの医療画像を従来の方法よりも迅速かつ正確に分析することができます。この能力は、医療における大きな懸念事項である誤診率の低減に役立ちます。こうした要因が、世界の医療機器における人工知能市場の拡大を後押ししています。

市場ダイナミクス: 促進要因と阻害要因

医療機器におけるAIの統合

医療機器における人工知能の統合は、医療機器における人工知能の世界市場の成長を大きく促進しており、市場予測期間中も牽引していくと予想されます。

人工知能(AI)は、革新的なソリューションを導入し、さまざまな医療アプリケーションの運用効率を向上させることで、医療機器業界を大きく変革しています。

医療機器における人工知能(AI)の統合には、機械学習、深層学習、自然言語処理、コンピュータビジョンなどの先進技術を医療ツールや機器に組み込むことが含まれます。この統合により、これらの機器は複雑な医療データを分析し、医療従事者が情報に基づいた意思決定を行うのを支援し、臨床環境内のさまざまなプロセスを自動化することが可能になります。これらすべての要因が、世界の医療機器における人工知能市場を牽引しています。

さらに、パートナーシップ&コラボレーション、革新的な発売、製品の承認などの業界戦略の主要企業は、この医療機器における人工知能の世界市場を促進するでしょう。例えば、2023年3月、エヌビディアは、医療システムへの人工知能(AI)の統合を加速し、新しいAIベースのソリューションを通じて患者ケアを強化するため、世界最大の医療技術プロバイダーであるメドトロニックとの提携を発表しました。この提携は、コスモ・ファーマシューティカルズが開発・製造するメドトロニックのGI Geniusインテリジェント内視鏡モジュールに、エヌビディアの先進ヘルスケアおよびエッジAI技術を組み込むことを目的としています。

同様に、GEヘルスケアは2024年11月、初期段階の人工知能(AI)ソリューションの開発を加速させることを目的とした新しいAIイノベーションラボを立ち上げました。この取り組みは、AIを医療機器に統合し、ヘルスケア・ジャーニー全体を通じて意思決定を強化するアプリケーションを開発し、AIを活用して医療システム全体の転帰と業務効率を改善するという、同社の広範な戦略の一環です。これらすべての要因が、世界の医療機器における人工知能市場を需要しています。

さらに、テレヘルスサービスの採用が増加していることも、世界の人工知能医療機器市場の拡大に寄与しています。

厳しい規制当局の承認

厳しい規制当局の承認は、医療機器における人工知能の世界的な成長を妨げます。 人工知能(AI)を組み込んだ医療機器の規制環境はかなり複雑で、医療機器における人工知能市場への新製品のタイムリーな導入を妨げる可能性があります。

AI対応医療機器の規制は複雑で、地域によって大きく異なります。例えば、米国のFDAや英国のMHRAのような規制機関は、これらの機器の安全性、有効性、コンプライアンスを管理する明確な枠組みを持っています。このような複雑さは、製品開発の遅れや医療機器市場への人工知能参入の遅れにつながる可能性があります。

2024年のScienceDirectの研究発表によると、医療におけるさまざまな用途のために多数のジェネレーティブAIツールや非ジェネレーティブAIツールが開発されており、多くの医療機器メーカーがAIや機械学習(ML)を活用して製品を革新しています。AIツールを規制することは、これらの技術を医療に安全かつ効果的に統合することを促進するだけでなく、社会からの信頼を醸成することにもつながります。

規制当局は、AIと、その開発、展開、ヘルスケアにおけるモニタリングに関連する課題について、しっかりと理解していなければなりません。したがって、上記の要因が世界の医療機器における人工知能市場の潜在的な成長を制限している可能性があります。

市場セグメント分析

医療機器における人工知能の世界市場は、製品タイプ、技術、用途、エンドユーザー、地域によって区分されます。

製品の種類別:

ソフトウェア分野が医療機器における人工知能の世界市場シェアを独占する見込み

ソフトウェアセグメントは、医療機器における人工知能の世界市場シェアの大部分を占めており、予測期間中も医療機器における人工知能の世界市場シェアの大部分を占めると予測されています。

ソフトウェア分野は、医療機器における人工知能市場において、ハードウェアとサービスの両分野を凌ぐ最大のシェアを獲得する見込みです。この成長は、診断精度を向上させ、業務効率を高める高度なAIソリューションに対する需要の高まりが後押ししています。例えば、自然言語処理(NLP)の進歩により、医師のメモを電子カルテ(EHR)に変換し、ワークフロー効率を効率化するソフトウェアツールが誕生しています。

さらに、この業界の主要プレーヤーは、製品の発売や承認は、世界の医療機器における人工知能市場でこのセグメントの成長を促進するでしょう。例えば、2024年7月、Hyperfine社は、第9世代のAI搭載ソフトウェアの認可を発表しました。この先進的なソフトウェアは、画質を損なうことなく、さまざまなMRIシーケンスでスキャン時間を大幅に短縮します。このたびのFDA認可により、ハイパーファインのAI主導型医療技術におけるリーダーシップがさらに確立されました。

また、Formus Labsは2023年5月、人工股関節置換術の術前計画のために特別に設計された初の「自動放射線画像処理ソフトウェア」として認められた同社の製品Formus Hipについて、米国食品医薬品局(FDA)から510(k)認可を取得したと発表しました。この認可は、ニュージーランドに本社を置く同社にとって、米国市場でのプレゼンス拡大に向けた重要なマイルストーンとなります。このような要因により、世界の医療機器向け人工知能市場における同分野の地位は確固たるものとなっています。

市場の地域別シェア

医療機器における人工知能の世界市場シェアでは北米が重要な位置を占める見込み

北米は、医療機器における人工知能の世界市場において重要な位置を占めており、市場シェアの大半を占めると予測されています。

医療ITソリューションの採用拡大が、医療機器におけるAIの拡大を促進しています。医療提供者は、業務効率を高め、患者の転帰を向上させ、管理業務を合理化するためにAI技術を活用するようになってきています。電子カルテ(EHR)、医療用画像、ウェアラブル機器など、さまざまなソースから生成される医療データの急増は、高度な分析ツールの必要性を生み出しています。

AIは、この膨大なデータを効果的に処理・分析し、診断の改善や個別化された治療計画につなげることができます。ウェアラブル健康モニタリング・デバイスの人気の高まりは、リアルタイムのデータを分析し、患者と医療提供者の双方に実用的な洞察を提供できるAI対応ソリューションの需要を促進しています。

さらに、この地域では、多数の主要プレイヤーの存在、整備された医療インフラ、政府の取り組みと規制支援、投資、製品の発売と承認が、医療機器における人工知能市場の成長を促進するでしょう。例えば、2022年6月、Hyperfine, Inc.は、ポイント・オブ・ケア・アプリケーション用に設計された初のFDA認可ポータブル磁気共鳴画像(MRI)装置として認知されているSwoopシステムで医療画像分野に大きなインパクトを与えました。Swoopシステムは、患者のベッドサイドに直接持ち運べるように設計されています。

また、2024年3月、クラリアスモバイルヘルスは、わずか数秒で膀胱容量を自動的に測定するように設計された非侵襲的ツールである革新的なクラリアス膀胱AIのカナダ保健省の承認を取得しました。この技術は現在、クラリアス PAL HD3、クラリアス PA HD3、クラリアス C3 HD3 ワイヤレスハンドヘルド超音波スキャナーとともにカナダで利用可能です。

このように、上記の要因は、世界の医療機器における人工知能市場における支配的な力として、この地域の地位を固めています。

世界の医療機器向け人工知能市場で最も速いペースで成長するアジア太平洋地域

アジア太平洋地域は、世界の医療機器における人工知能市場で最も速いペースで成長しており、市場シェアの大半を占めると予想されています。

糖尿病、心血管機器、呼吸器疾患などの慢性疾患の割合が増加していることが、診断と管理を改善するためにAI技術を活用した高度な医療機器の需要を促進しています。

アジア太平洋地域では、加齢に関連した健康問題に対処する医療サービスや技術に対するニーズが高まっており、それによって医療機器における人工知能の市場が活性化しています。インフラの強化は、医療機器へのAIの統合をサポートし、その機能性と有効性を向上させます。

さらに、同地域の主要企業が製品発表などのイニシアチブを取ることで、医療機器における人工知能市場の成長が促進されるでしょう。例えば、2024年4月、シンガポールの国立大学病院(NUH)は、3つの高度な人工知能システムを統合し、胃がんの早期発見と診断を強化するAI主導型の消化器センターを立ち上げました。この取り組みは、診断プロセスにAI技術を活用することで、臨床転帰を改善することを目的としています。

また、2023年11月、美華国際医療技術有限公司(MHUA)は、革新的な人工知能(AI)を活用した倉庫管理・医療機器物流プラットフォーム「スピードフォックス」の立ち上げを発表しました。このイニシアチブは、医療機器物流の分野における重要な進歩であり、業務の合理化と効率性の向上を目指しています。 このように、上記の要因によって、この地域は世界の医療機器における人工知能市場で最も急成長している勢力としての地位を固めています。

市場企業

医療機器の人工知能市場における世界の主要企業には、GE HealthCare、Medtronic、Siemens Healthineers AG、NVIDIA Corporation、Koninklijke Philips N.V.、Canon Medical Systems、USA, Inc.、Aidoc、IBM、Apple Inc.、Google DeepMind、HYPERFINE, INC.、Clariusなどがあります。

新興プレーヤー

世界の医療機器における人工知能市場における新興企業には、Mediwhale Inc.、xCures, Inc.、Formus Labs Ltd.などがあります。

主要開発

- 2024年5月、The Medicines and Healthcare Products Regulatory Agency(MHRA)は、人工知能(AI)を利用する医療機器の規制に関連する課題に対処するために設計された新しい規制サンドボックスであるAI Airlockを立ち上げました。このイニシアチブは、医療機器としてのAI(AIaMD)の安全な開発と展開を促進することを目的としています。AIエアロックは、開発者が規制当局の監督下でAI医療機器をテストできる管理された環境として機能します。

- 2024年3月、クラリアスモバイルヘルス社は、革新的なクラリアスPAL HD3ワイヤレス携帯型全身超音波スキャナーの承認をカナダ保健省から取得しました。この装置は、1台のデュアルアレイスキャナーを使用して、表層と深層の両方の解剖学的構造を高精細に画像化する能力で注目されています。クラリアス PAL HD3 は、iPhone と Android の両方のスマートデバイスのアプリでシームレスに動作し、医療従事者にとって非常にアクセスしやすくなっています。

レポートを購入する理由

- 製品の種類、技術、アプリケーション、エンドユーザー、および地域に基づく世界の医療機器における人工知能市場のセグメンテーションを可視化し、主要な商業資産とプレーヤーを理解するため。

- トレンドと共同開発の分析による商機の特定。

- 医療機器における人工知能市場の多数のデータを全セグメントでまとめたExcelデータシート。

- PDFレポートは、徹底的な定性的インタビューと綿密な調査後の包括的な分析で構成されています。

- 主要企業の主要製品からなる製品マッピングをエクセルで提供。

医療機器における人工知能の世界市場レポートは、約76の表、70の図、183ページを提供します。

対象読者

- メーカー/バイヤー

- 業界投資家/投資銀行家

- 研究専門家

- 新興企業

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 製品種類別スニペット

- 技術別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 医療機器におけるAIの統合

- XX

- 阻害要因

- 厳しい規制当局の承認

- 機会

- ドライバー

- 影響要因

- インパクト分析

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 製品種類別

- 製品紹介

- 分析および前年比成長分析(%), 製品種類別

- 市場魅力度指数:製品種類別

- ハードウェア

- ハードウェア

- 市場規模分析と前年比成長率分析(%)

- ソフトウェア

- サービス

- 製品紹介

- テクノロジー別

- 導入

- 市場規模分析とYoY成長率分析(%):技術別

- 市場魅力度指数(テクノロジー別

- 機械学習

- 技術別

- 市場規模分析と前年比成長率分析(%)

- ディープラーニング

- 自然言語処理(NLP)

- コンピュータビジョン

- その他

- 導入

- アプリケーション別

- 導入

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数(アプリケーション別

- 放射線*分野

- 導入

- 市場規模分析と前年比成長率分析(%)

- 循環器

- 血液学

- 腫瘍学

- 整形外科イメージング

- その他

- 導入

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院・医療機関

- 市場紹介

- 市場規模分析およびYoY成長率分析(%)、エンドユーザー別

- 製薬企業およびバイオテクノロジー企業

- 医療費支払者

- その他

- 市場紹介

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- GEヘルスケア *

- 会社概要

- 製品ポートフォリオと説明

- 財務概要

- 主要開発

-

- Medtronic

- Siemens Healthineers AG

- NVIDIA Corporation

- Koninklijke Philips N.V.

- Canon Medical Systems, USA, Inc.

- Aidoc

- IBM

- Apple Inc.

- Google DeepMind

- HYPERFINE, INC.,

- Clarius(リストは網羅的ではありません)

-

- GEヘルスケア *

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 医療機器における人工知能の世界市場金額:製品種類別、2023年、2027年、2031年 (百万米ドル)

表2 医療機器における人工知能の世界市場:技術別、2023年、2027年、2031年(百万米ドル)

表3 医療機器における人工知能の世界市場:用途別、2023年、2027年、2031年(百万米ドル)

表4 医療機器における人工知能の世界市場:エンドユーザー別、2023年、2027年、2031年(百万米ドル)

表5 医療機器における人工知能の世界市場金額:地域別、2023年、2027年、2031年 (百万米ドル)

表6 医療機器における人工知能の世界市場:製品種類別、2023年、2027年、2031年(百万米ドル)

表7 医療機器における人工知能の世界市場:製品種類別、2022年〜2031年(百万米ドル)

表8 医療機器における人工知能の世界市場:技術別、2023年、2027年、2031年(百万米ドル)

表9 医療機器における人工知能の世界市場価値、技術別、2022年~2031年(百万米ドル)

表10 医療機器における人工知能の世界市場:用途別、2023年、2027年、2031年(百万米ドル)

表11 医療機器における人工知能の世界市場価値、用途別、2022年~2031年(百万米ドル)

表12 医療機器における人工知能の世界市場:エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表13 医療機器における人工知能の世界市場:エンドユーザー別、2022年〜2031年(百万米ドル)

表14 医療機器における人工知能の世界市場価値、地域別、2023年、2027年、2031年 (百万米ドル)

表15 医療機器における人工知能の世界市場価値、地域別、2022年~2031年(百万米ドル)

表16 北米 医療機器における人工知能の市場価値、製品種類別、2022年〜2031年 (百万米ドル)

表17 北米の医療機器における人工知能市場価値、技術別、2022-2031年 (百万米ドル)

表18 北米の医療機器における人工知能の市場価値、用途別、2022-2031年 (百万米ドル)

表19 北米の医療機器における人工知能の市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表20 北米医療機器における人工知能の市場価値、国別、2022-2031年(百万米ドル)

表21 アジア太平洋地域の医療機器における人工知能の市場価値、製品種類別、2022-2031年 (百万米ドル)

表22 アジア太平洋地域の医療機器における人工知能の市場価値、技術別、2022-2031年 (百万米ドル)

表23 アジア太平洋地域の医療機器における人工知能の市場価値、用途別、2022年~2031年(百万米ドル)

表24 アジア太平洋地域の医療機器における人工知能の市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表25 アジア太平洋地域の医療機器における人工知能の市場価値、国別、2022-2031年 (百万米ドル)

表26 欧州 医療機器における人工知能の市場価値、製品種類別、2022-2031年 (百万米ドル)

表27 欧州 医療機器における人工知能の市場価値、技術別、2022-2031年 (百万米ドル)

表28 欧州 医療機器における人工知能の市場価値、用途別、2022-2031年 (百万米ドル)

表29 欧州 医療機器における人工知能の市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表30 欧州 医療機器における人工知能の市場価値、国別、2022年~2031年 (百万米ドル)

表31 南米 医療機器における人工知能の市場価値、製品種類別、2022-2031年 (百万米ドル)

表32 南米の医療機器における人工知能の市場価値、技術別、2022-2031年 (百万米ドル)

表33 南米の医療機器における人工知能の市場価値、用途別、2022-2031年 (百万米ドル)

表34 南米の医療機器における人工知能の市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表35 南米の医療機器における人工知能の市場価値、国別、2022-2031年(百万米ドル)

表36 中東・アフリカ 医療機器における人工知能市場価値:製品種類別、2022-2031年(百万米ドル)

表37 中東・アフリカ 医療機器における人工知能の市場価値、技術別、2022年~2031年 (百万米ドル)

表38 中東・アフリカ 医療機器における人工知能の市場価値、用途別、2022年~2031年 (百万米ドル)

表39 中東・アフリカ 医療機器における人工知能の市場価値、エンドユーザー別、2022年~2031年 (百万米ドル)

表40 中東・アフリカ 医療機器における人工知能の市場価値、国別、2022-2031年 (百万米ドル)

表 41 GEヘルスケア 概要

表42 GEヘルスケア: 製品ポートフォリオ

表43 GE HealthCare: 主な開発

表44 メドトロニック 概要

表45 メドトロニック 製品ポートフォリオ

表46 メドトロニック 主な開発

表 47 Siemens Healthineers AG: 概要

表 48 Siemens Healthineers AG: 製品ポートフォリオ

表 49 Siemens Healthineers AG: 主要開発製品

表 50 エヌビディアコーポレーション 概要

表 51 NVIDIA Corporation: 概要 製品ポートフォリオ

表 52 エヌビディアコーポレーション 主な開発

表 53 Koninklijke Philips N.V: 概要

表 54 Koninklijke Philips N.V: 製品ポートフォリオ

表55 Koninklijke Philips N.V.:主な進展

表56 キヤノンメディカルシステムズUSA, Inc: 概要

表 57 キヤノンメディカルシステムズUSA, Inc: 製品ポートフォリオ

表58 キヤノンメディカルシステムズUSA, Inc: 主な開発

表59 エイドック 概要

表60 エイドック 製品ポートフォリオ

表61 Aidoc: 主な開発

表 62 IBM: 概要

表 63 IBM: 概要 製品ポートフォリオ

表 64 IBM: 主な進展

表 65 Apple Inc: 概要

表66 Apple Inc: 製品ポートフォリオ

表67 Apple Inc: 主な開発

表 68 グーグル・ディープマインド 概要

表69 グーグル・ディープマインド 製品ポートフォリオ

表 70 グーグル・ディープマインド 主な開発

表 71 HYPERFINE, INC: 概要

表72 HYPERFINE, INC.の製品ポートフォリオ

表73 HYPERFINE, INC.

表 74 クラリアス 概要

表75 クラリアス 製品ポートフォリオ

表 76 クラリアス 主な開発

図表一覧

図1 医療機器における人工知能の世界市場金額、2022年~2031年(百万米ドル)

図2 医療機器における人工知能の世界市場シェア、製品種類別、2023年・2031年(%)

図3 医療機器における人工知能の世界市場シェア、技術別、2023年・2031年 (%)

図4 医療機器における人工知能の世界市場シェア:用途別、2023年・2031年(%)

図5 医療機器における人工知能の世界市場シェア:エンドユーザー別、2023年・2031年(%)

図6 医療機器における人工知能の世界市場シェア:地域別、2023年・2031年(%)

図7 医療機器における人工知能の世界市場YoY成長率、製品種類別、2023年〜2031年(%)

図8 医療機器におけるハードウェア人工知能市場金額、2022年~2031年 (百万米ドル)

図9 医療機器におけるソフトウェア人工知能市場金額、2022年~2031年 (百万米ドル)

図10 医療機器におけるサービス人工知能市場価値、2022年~2031年(百万米ドル)

図11 医療機器における人工知能の世界市場:技術別YoY成長率、2023年~2031年(%)

図12 医療機器における人工知能の世界市場金額における機械学習技術、2022年~2031年 (百万米ドル)

図13 医療機器における人工知能の世界市場金額におけるディープラーニング技術、2022年~2031年(百万米ドル)

図14 医療機器における人工知能の世界市場価値における自然言語処理(NLP)技術、2022-2031年(百万米ドル)

図15 医療機器における人工知能の世界市場価値におけるコンピュータビジョン技術、2022-2031年(百万米ドル)

図16 医療機器における人工知能の世界市場価値におけるその他技術、2022-2031年(百万米ドル)

図17 医療機器における人工知能の世界市場 前年比成長率、用途別、2023年-2031年 (%)

図18 医療機器における人工知能の世界市場金額における放射線学アプリケーション、2022年~2031年 (百万米ドル)

図19 医療機器における人工知能の世界市場価値、2022-2031年における心臓病学アプリケーション(百万米ドル)

図20 医療機器における人工知能の世界市場価値、2022-2031年における血液学アプリケーション(百万米ドル)

図21 医療機器における人工知能の世界市場価値、2022-2031年における腫瘍学アプリケーション(百万米ドル)

図22 医療機器における人工知能の世界市場価値、2022-2031年における整形外科用画像診断アプリケーション(百万米ドル)

図23 医療機器における人工知能の世界市場価値、2022-2031年におけるその他アプリケーション(百万米ドル)

図24 医療機器における人工知能の世界市場:エンドユーザー別YoY成長率、2023-2031年(%)

図25 医療機器における人工知能の世界市場金額における病院および医療提供者のエンドユーザー、2022年~2031年 (百万米ドル)

図26 医療機器における人工知能の世界市場金額におけるエンドユーザー:製薬企業およびバイオテクノロジー企業、2022年~2031年(百万米ドル)

図27 医療機器における人工知能の世界市場価値における医療費支払者のエンドユーザー、2022-2031年(百万米ドル)

図28 医療機器における人工知能の世界市場価値におけるその他のエンドユーザー、2022-2031年 (百万米ドル)

図29 医療機器における人工知能の世界市場の地域別YoY成長率、2023-2031年(%)

図30 北米の医療機器における人工知能市場金額、2022年~2031年 (百万米ドル)

図31 北米の医療機器における人工知能市場シェア:製品種類別、2023年・2031年(%)

図32 北米の医療機器における人工知能市場シェア:技術別、2023年・2031年 (%)

図33 北米の医療機器における人工知能市場シェア:用途別、2023年・2031年(%)

図34 北米の医療機器における人工知能市場シェア:エンドユーザー別、2023年・2031年(%)

図35 北米の医療機器における人工知能市場シェア(国別):2023年 & 2031年(%)

図36 アジア太平洋地域の医療機器における人工知能市場金額、2022年~2031年 (百万米ドル)

図37 アジア太平洋地域の医療機器における人工知能市場シェア:製品種類別、2023年・2031年 (%)

図38 アジア太平洋地域の医療機器における人工知能市場シェア:技術別、2023年・2031年 (%)

図39 アジア太平洋地域の医療機器における人工知能市場シェア:用途別、2023年・2031年(%)

図40 アジア太平洋地域の医療機器における人工知能市場シェア:エンドユーザー別、2023年・2031年 (%)

図41 アジア太平洋地域の医療機器における人工知能市場シェア(国別):2023年 & 2031年(%)

図42 欧州の医療機器における人工知能市場金額、2022年~2031年 (百万米ドル)

図43 欧州医療機器における人工知能市場シェア:製品種類別、2023年・2031年(%)

図44 欧州の医療機器における人工知能市場シェア:技術別、2023年・2031年 (%)

図45 欧州医療機器における人工知能市場シェア:用途別、2023年・2031年(%)

図46 欧州医療機器における人工知能市場シェア:エンドユーザー別、2023年・2031年 (%)

図47 欧州の医療機器における人工知能市場シェア(国別):2023年 & 2031年(%)

図48 南米の医療機器における人工知能市場金額、2022年~2031年 (百万米ドル)

図49 南米の医療機器における人工知能市場シェア:製品種類別、2023年・2031年 (%)

図50 南米の医療機器における人工知能市場シェア:技術別、2023年・2031年 (%)

図51 南米の医療機器における人工知能市場シェア:用途別、2023年・2031年 (%)

図52 南米の医療機器における人工知能市場シェア:エンドユーザー別、2023年・2031年 (%)

図53 南米の医療機器における人工知能市場シェア(国別):2023年 & 2031年(%)

図54 中東およびアフリカの医療機器における人工知能市場金額、2022年~2031年 (百万米ドル)

図55 中東およびアフリカの医療機器における人工知能市場シェア:製品種類別、2023年・2031年 (%)

図56 中東およびアフリカの医療機器における人工知能市場シェア:技術別、2023年・2031年 (%)

図57 中東およびアフリカの医療機器における人工知能市場シェア:用途別、2023年・2031年 (%)

図58 中東およびアフリカの医療機器における人工知能市場シェア:エンドユーザー別、2023年および2031年 (%)

図 59 GEヘルスケア 財務

図 60 メドトロニック 財務

図 61 シーメンス・ヘルティニアス AG:財務

図 62 エヌビディア・コーポレーション エヌビディア・コーポレーション: 財務

図 63 Koninklijke Philips N.V: 財務

図 64 キヤノンメディカルシステムズUSA, Inc: 財務

図 65 エイドック 財務

図 66 IBM: 財務

図 67 アップル 財務

図 68 グーグル・ディープマインド 財務

図 69 ハイパーファイン:財務

図 70 クラリアス 財務

❖本調査資料に関するお問い合わせはこちら❖