❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

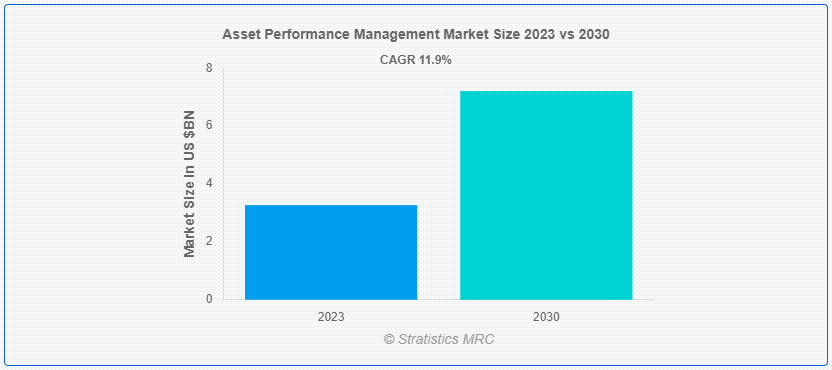

Stratistics MRCによると、世界の資産パフォーマンス管理市場は2023年に32億7000万ドルを占め、予測期間中の年平均成長率は11.9%で、2030年には72億1000万ドルに達すると予測されている。アセットパフォーマンス管理(APM)は、物理的資産のライフサイクルを最適化し、効率性と信頼性を高める。データ分析、機械学習、予知保全を統合し、資産の健全性を監視、分析、管理する。APMは、ダウンタイムを最小限に抑え、メンテナンスコストを削減し、全体的なパフォーマンスを最大化することを目的としている。このプロアクティブなアプローチは、オペレーショナル・エクセレンスを強化し、製造、エネルギー、インフラストラクチャなどの産業における資産の持続的なパフォーマンスを保証します。

中国国家統計局によると、同国の資産パフォーマンス・マネジメントの生産高は、2022年の同時期に比べ3.6%増加した。

市場のダイナミクス:

ドライバー

複雑化する産業オペレーション

複雑なプロセス、多様な技術、相互接続性を特徴とする現代の産業運営の複雑化は、資産パフォーマンス管理の極めて重要な推進力となっている。産業界が高度な技術と複雑な機械を導入するにつれ、効果的なAPMソリューションの必要性が高まっている。これらのシステムは、プロアクティブ・メンテナンスを可能にし、資産利用を最適化し、全体的な業務効率を高める。その結果、産業景観の複雑化により、洗練されたAPMソリューションへの需要が高まり、市場はシームレスで高性能な産業運営を保証する重要な促進要因として位置付けられている。

拘束:

データ・セキュリティへの懸念

特に厳しい規制の対象となる業界の組織は、潜在的なデータ漏洩や機密情報への不正アクセスを恐れて、APMソリューションの採用をためらうことがある。データ駆動型テクノロジーへの依存の高まりは、こうした懸念を増幅させ、APMシステムを通じて資産パフォーマンスを最適化する潜在的なメリットがあるにもかかわらず、普及の障壁となっている。

チャンスだ:

ビジネスのグローバル化

企業がグローバルに事業を拡大するにつれ、一元化された統合APMソリューションの需要が高まっている。パフォーマンスを最適化し、ダウンタイムを最小化するためには、地理的に多様な場所にある資産の全体像を把握できるAPMツールが不可欠となります。リアルタイムのモニタリング、予知保全、グローバル規模での業界標準への準拠の必要性から、APMソリューションは、グローバル市場の相互接続とダイナミックな性質がもたらす課題と機会を乗り切るビジネスにとって不可欠なものと位置付けられている。

脅威だ:

高い初期導入コスト

資産パフォーマンス管理には、高度な技術統合、データ分析インフラ、特定の業界のニーズに合わせたカスタマイズ・ソリューションが必要なため、初期導入コストが高くつくことが多い。こうしたコストは、中小企業にとって参入障壁となり、普及を制限する可能性がある。また、組織は多額の先行投資をためらい、市場の成長を阻害する可能性もある。

コビッド19の影響

コビッド19の大流行は、デジタル・ソリューションの採用を加速させることで、アセット・パフォーマンス・マネジメント市場に影響を与えている。運用の継続性と効率性を確保するための遠隔監視と予知保全への注目の高まりが、APM技術への需要を押し上げている。製造業やエネルギーなどの業界は、混乱を緩和するための弾力的な資産管理システムの重要性を認識している。パンデミックは、厳しい世界情勢の中で、資産の信頼性を高め、ダウンタイムを削減し、全体的なパフォーマンスを最適化するAPMの価値を強調している。

予測期間中、クラウドベースのデプロイメント・セグメントが最大となる見込み

クラウドベースの導入分野は、その拡張性、柔軟性、利用しやすいソリューションにより、有利な成長を遂げると推定される。クラウドを活用することで、リアルタイムのデータ保存、分析、コラボレーションが可能になり、多様な産業資産間のシームレスな統合が促進される。このアプローチにより、インフラ・コストの削減、データ・セキュリティの確保、リモート・モニタリングが容易になる。膨大なコンピューティング能力を活用できるクラウドベースのAPMは、メンテナンス戦略を最適化し、予測分析を強化し、意思決定プロセスを合理化します。

予測期間中、政府・公共部門セグメントのCAGRが最も高くなると予想される

政府・公共部門セグメントは、予測期間中に最も高いCAGR成長が見込まれている。政府・公共部門における資産パフォーマンス管理には、重要なインフラ資産の効率と信頼性の最適化が含まれる。プロアクティブ・メンテナンスを可能にし、ダウンタイムを削減し、運用パフォーマンスを向上させる。政府はAPMを利用して、交通システムや公益事業などの公共施設が確実に稼働し、規制に準拠していることを確認している。最終的にAPMは、政府が市民に信頼性の高いサービスを提供しながら、公共資産の価値と寿命を最大化するのに役立ちます。

最もシェアの高い地域:

アジア太平洋地域は、大企業による多額の投資と、産業や企業全体における新技術の導入により、予測期間中に最大の市場シェアを占めると予測されている。中国は、資産メンテナンスへの投資の増加により、圧倒的なシェアを獲得すると見られている。さらに、同地域ではハイテク大手によるITインフラ開発への投資が拡大しており、予測期間中、資産パフォーマンス管理市場の利害関係者に数多くの機会がもたらされると予想される。

CAGRが最も高い地域:

北米は、高速データネットワークの需要増とソフトウェアベンダーの存在感の大きさから、予測期間中のCAGRが最も高いと予測されている。また、カナダは、クラウドベースのソリューションを利用するコンピュータ科学者、データアナリスト、ソフトウェアエンジニアの数が多く、トップである。さらに、ITインフラ、特にクラウドインフラの研究開発に対する企業の投資が増加していることも、同地域の市場成長に拍車をかけている。

市場の主要プレーヤー

アセット・パフォーマンス・マネジメント市場の主要企業としては、IBM Corporation、General Electric、ABB Limited、Schneider Electric SE、Siemens AG、Bentley Systems Incorporated、Aspen Technology Inc、Honeywell International、Cognite AS、SAP SE、Rockwell Automation、Infor Inc、Emerson Electric Corporation、横河電機株式会社、Detechtion Technologies、Oracle Corporationなどが挙げられる。

主な進展

コグナイトASは2023年3月、オーストリアを拠点とする石油・ガス・化学企業のOMVグループと、DigitUP APMソリューションによるデジタル変革を支援することで合意したと発表した。この長期契約では、両社はさまざまな業務部門向けのコンピュータ化された保守管理システムの導入に注力する。

2023年2月、ハネウェル・インターナショナル社は、鉱業向けのSoftware as a ServiceベースのソリューションHoneywell Forge Performance+ for IndustrialsとAsset Performanceをモバイル機器と固定機器向けに発表した。このソリューションは、業界に特化したオファリングにより、鉱業界のデジタルトランスフォーメーションを大きくサポートする。

対象コンポーネント

– ハードウェア

– ソフトウェア

– サービス

対象となるデプロイメント

– クラウドベースの展開

– オンプレミス・デプロイメント

対象組織サイズ

– 大企業

– 中堅企業 (SMEs)

– 小規模企業

– 業界別ソリューション

対象エンドユーザー

– 政府・公共機関

– 石油・ガス

– 発電

– 運輸・物流

– 鉱業・金属

– ヘルスケア

– 電気通信

– その他エンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務状況、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 資産パフォーマンス管理の世界市場、コンポーネント別

5.1 はじめに

5.2 ハードウェア

5.2.1 センサー&モニタリング機器

5.2.2 コネクティビティ・ソリューション

5.2.3 エッジコンピューティングデバイス

5.2.4 通信機器

5.3 ソフトウェア

5.3.1 資産ヘルス・モニタリング・ソフトウェア

5.3.2 予知保全ソフトウェア

5.3.3 信頼性中心保全(RCM)ソフトウェア

5.3.4 コンディション・モニタリング・ソフトウェア

5.3.5 資産信頼性ソフトウェア

5.4 サービス

5.4.1 導入・統合サービス

5.4.2 コンサルティング&トレーニングサービス

5.4.3 サポート&メンテナンスサービス

6 資産パフォーマンス管理の世界市場、展開別

6.1 導入

6.2 クラウドベースの展開

6.3 オンプレミス展開

7 資産パフォーマンス管理の世界市場:組織規模別

7.1 はじめに

7.2 大企業

7.3 中堅企業(中小企業)

7.4 中小企業

7.5 産業別ソリューション

8 資産パフォーマンス管理の世界市場、エンドユーザー別

8.1 はじめに

8.2 政府・公共部門

8.3 石油・ガス

8.4 発電

8.5 運輸・物流

8.6 鉱業・金属

8.7 ヘルスケア

8.8 電気通信

8.9 その他エンドユーザー

9 資産パフォーマンス管理の世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 会社プロファイル

11.1 IBMコーポレーション

11.2 ゼネラル・エレクトリック

11.3 ABBリミテッド

11.4 シュナイダーエレクトリックSE

11.5 シーメンス

11.6 ベントレー・システムズ社

11.7 アスペン・テクノロジー

11.8 ハネウェル・インターナショナル

11.9 コグナイトAS

11.10 SAP SE

11.11 ロックウェル・オートメーション

11.12 インフォア

11.13 エマソン・エレクトリック・コーポレーション

11.14 横河電機

11.15 デテクション・テクノロジーズ

11.16 オラクル・コーポレーション

表一覧

1 資産パフォーマンス管理の世界市場展望、地域別(2021-2030年) ($MN)

2 資産パフォーマンス管理の世界市場展望、コンポーネント別(2021-2030年) ($MN)

3 資産パフォーマンス管理の世界市場展望:ハードウェア別 (2021-2030) ($MN)

4 資産パフォーマンス管理の世界市場展望:センサー・監視装置別 (2021-2030) ($MN)

5 資産パフォーマンス管理の世界市場展望:接続性ソリューション別 (2021-2030) ($MN)

6 資産パフォーマンス管理の世界市場展望:エッジコンピューティングデバイス別 (2021-2030) ($MN)

7 資産パフォーマンス管理の世界市場展望:通信機器別 (2021-2030) ($MN)

8 資産パフォーマンス管理の世界市場展望、ソフトウェア別 (2021-2030) ($MN)

9 資産パフォーマンス管理の世界市場展望:資産ヘルスモニタリングソフトウェア別 (2021-2030) ($MN)

10 資産パフォーマンス管理の世界市場展望:予知保全ソフトウェア別 (2021-2030) ($MN)

11 資産パフォーマンス管理の世界市場展望:信頼性中心保全(RCM)ソフトウェア別 (2021-2030) ($MN)

12 資産パフォーマンス管理の世界市場展望、状態監視ソフトウェア別 (2021-2030) ($MN)

13 資産パフォーマンス管理の世界市場展望、資産信頼性ソフトウェア別 (2021-2030) ($MN)

14 資産パフォーマンス管理の世界市場展望、サービス別 (2021-2030) ($MN)

15 資産パフォーマンス管理の世界市場展望:実装・統合サービス別 (2021-2030) ($MN)

16 資産パフォーマンス管理の世界市場展望:コンサルティング&トレーニングサービス別 (2021-2030) ($MN)

17 資産パフォーマンス管理の世界市場展望:サポート&メンテナンスサービス別 (2021-2030) ($MN)

18 資産パフォーマンス管理の世界市場展望:展開別 (2021-2030) ($MN)

19 資産パフォーマンス管理の世界市場展望:クラウドベースの展開別 (2021-2030) ($MN)

20 資産パフォーマンス管理の世界市場展望:オンプレミス展開別 (2021-2030) ($MN)

21 資産パフォーマンス管理の世界市場展望、組織規模別 (2021-2030) ($MN)

22 資産パフォーマンス管理の世界市場展望:大企業別 (2021-2030) ($MN)

23 資産パフォーマンス管理の世界市場展望:中堅企業(中小企業)別 (2021-2030) ($MN)

24 資産パフォーマンス管理の世界市場展望:中小企業別 (2021-2030) ($MN)

25 資産パフォーマンス管理の世界市場展望:産業別ソリューション別 (2021-2030) ($MN)

26 資産パフォーマンス管理の世界市場展望:エンドユーザー別 (2021-2030) ($MN)

27 資産パフォーマンス管理の世界市場展望:政府・公共部門別 (2021-2030) ($MN)

28 資産パフォーマンス管理の世界市場展望:石油・ガス別 (2021-2030) ($MN)

29 資産パフォーマンス管理の世界市場展望:発電事業別 (2021-2030) ($MN)

30 資産パフォーマンス管理の世界市場展望:運輸・物流別 (2021-2030) ($MN)

31 資産パフォーマンス管理の世界市場展望:鉱業・金属別 (2021-2030) ($MN)

32 資産パフォーマンス管理の世界市場展望:ヘルスケア別 (2021-2030) ($MN)

33 資産パフォーマンス管理の世界市場展望:通信別(2021-2030年) ($MN)

34 資産パフォーマンス管理の世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖