❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動車用ブレーキバイワイヤシステム市場予測 2024-2028

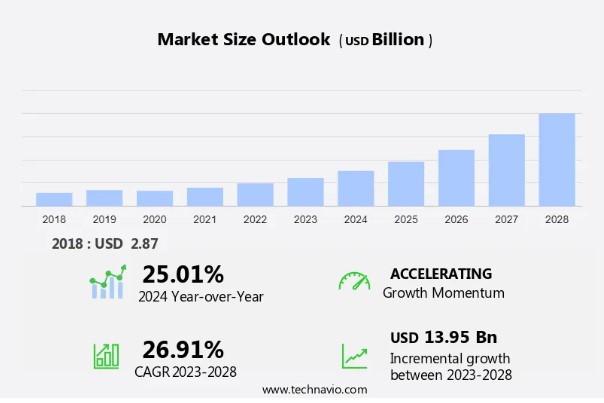

自動車用ブレーキバイワイヤシステム市場 規模は、2023年から2028年の間に139.5億米ドル 、CAGR 26.91%で増加すると予測されています。 この市場は、特に自動車の電動化の進展、軽量車への需要の高まり、ブレーキ・バイ・ワイヤ・システムの有効性と効率の向上など、いくつかの要因によって加速度的に成長している。 これらの要素は、自動車用ステア・バイ・ワイヤ・システムを含む自動車産業における進化するトレンドとイノベーションを反映し、総体的に市場拡大の原動力となっている。 電動化へのシフト、車両の軽量化需要、ブレーキバイワイヤ技術の進歩により、市場は継続的な成長機会を見込んでおり、進化する消費者の嗜好や業界標準に対応しています。 当レポートでは、市場規模、2018年から2022年にわたる過去データ、および将来予測を提供しており、すべて言及した各セグメントについて10億米ドル単位の金額で提示しています。

市場の動きと顧客動向

ブレーキ・バイ・ワイヤ(BBW)技術を含む先進ブレーキシステム市場は、乗用車と商用車の両方で安全機能に対する需要が高まっているため、力強い成長を遂げている。 BBWシステムは、従来の油圧式および機械式のリンケージを電子制御式に置き換えることで、ブレーキの精度と応答性を高める。 エレクトロニック・スタビリティ・コントロール(ESC)、アンチロック・ブレーキ・システム(ABS)、トラクション・コントロール・システム(TCS)と統合されたBBWテクノロジーは、電子制御制動力配分システム(EBD)によってブレーキ力の配分を最適化します。 ヘビーデューティ車両のブレーキシステムにおいて、BBWテクノロジーは、効率の向上やブレーキ部品の摩耗や損傷の低減など、大きなメリットを提供します。 回生ブレーキ機能により、これらのシステムは運動エネルギーを使用可能なエネルギーに効率的に変換し、特にハイブリッド車や電気大型車に有利です。

自動車メーカーが車両の安全性と制御を優先し続ける中、大型車BBWシステムを含む先進運転支援システム(ADAS)の採用は大きな成長を遂げようとしている。 当調査レポートでは、2023年を基準年として市場ダイナミクスを分析し、主要な促進要因、動向、課題を明らかにすることで、企業がマーケティング戦略を練り直し、競争優位に立てるよう支援しています。

主な市場促進要因

自動車の電動化の進展 は、顕著に市場拡大を牽引している。 現代の自動車は、機能性の向上と全体的な軽量化のために様々な電子部品を搭載している。 さまざまな機械システムの電動化によって、自動車メーカーは効率を高め、排出ガスを抑制し、性能を向上させることができるようになった。 さらに、顧客は先進安全システムをサポートする自動車を好む。 電動化は自動車産業における技術開発の主要な推進力である。

さらに自動車メーカーは、ドライバーのジェスチャーを認識して様々な機能を作動させることができる安全システムに、人工 知能を自動車に統合しつつある。 さらに、アダプティブ・クルーズ・コントロールや緊急ブレーキ・システムなどの安全機能は、低レベルの車載人工知能を使用して運転の安全性を向上させている。 自動車のエレクトロニクスへの普及と依存の高まりに伴い、自動車のブレーキ・バイ・ワイヤ・システムは、自動車の最も重要な電子部品の1つとなっている;

主な市場動向

電子ブレーキシステムの耐久性向上 への注目の高まりが、市場の成長を形作る主な傾向である。 過去20年の間に、自動車用途向けに数多くのシステムや技術が開発されてきました。 しかし、その信頼性と寿命は常に市場関係者の主要な関心事でした。 そのため、自動車システムの設計者や自動車メーカーは、このようなシステム/技術の信頼性と耐久性を向上させるための取り組みを始めています。

さらに、このような電子ブレーキシステムに関連する技術的な問題や不具合は、定期的に自動車のリコールにつながっている。 最悪の場合、このような問題は路上での衝突や事故につながることもある。 さらに、このようなシステムの基本設計を形成する高度なアルゴリズムの開発作業が増加している。 ブレーキ・バイ・ワイヤ・システムなどのブレーキ・システムの信頼性が高まるにつれて、予測期間中にその受容性が高まると予想される。 このことは、予測期間中の市場の成長を促進するだろう。

市場の主な課題

技術的な問題は、市場成長に影響を与える主要な課題である。電子部品やサブシステムを使用することで、システムは技術的な問題や誤動作に対して脆弱になり、市場成長に課題をもたらす可能性がある。 世界の自動車産業では、ステア・バイ・ワイヤ、ドライブ・バイ・ワイヤ、ブレーキ・バイ・ワイヤといったx-by-wireシステムの採用が拡大している。 これらの技術はすべて、将来の自動車をより軽く、より安全で、エネルギー効率の高いものにするためのものである。 ブレーキ・バイ・ワイヤ・システムは、レース業界でも挫折を味わっている。

その結果、このような技術的な問題やシステムの誤作動の問題が、自動車メーカーをスタンバイ・ブレーキ・システムの導入に駆り立てている。 しかし、それは再び重量増とスペースの問題につながる。 このように、ブレーキ・バイ・ワイヤ・システムの信頼性と採用を低下させる技術的な問題は、予測期間中、市場の成長にとって大きな課題となる可能性がある。

市場の顧客背景

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階から遅れをとった段階までをカバーしています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、企業が市場成長分析戦略を評価・開発するのに役立つ、主要な購入基準や価格感応度の促進要因も掲載しています。

主要企業は?

各社は市場での存在感を高めるため、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービスの発売など、さまざまな戦略を実施している。

曙ブレーキ工業株式会社 曙ブレーキ工業株式会社: 同社は、自動車業界に優れた制動力を提供する電動ブレーキなどの自動車用ブレーキバイワイヤーシステムを提供しています。

この市場調査レポートには、市場の競争環境に関する詳細な分析や、14 市場企業に関する情報も含まれています:

ブレンボ・スパ

コンチネンタルAG

ハルデックスAB

株式会社日立製作所

HL萬道 日本

クノールブレムゼ

KSRインターナショナル

SFSグループAG

ステランティスNV

トヨタ自動車株式会社

ヴィオニア・ホールディング

ゼット・エフ・フリードリヒスハーフェンAG

ロバート・ボッシュGmbH

企業の質的・量的分析は、より広範なビジネス環境と主要市場プレーヤーの強みと弱みを顧客が理解するのに役立つよう実施されている。 データは定性的に分析され、ピュアプレイ、カテゴリーに特化、業界に特化、多角的に企業を分類し、定量的に分析され、支配的、先導的、強い、暫定的、弱い企業に分類される。

市場で最も成長しているセグメントとは?

市場は乗用車と商用車セグメントで急成長を遂げている。 これらのシステムは、エレクトロニック・スタビリティ・コントロール(ESC)、アンチロック・ブレーキ・システム(ABS)、トラクション・コントロール・システム(TCS)のような先進技術と統合されており、路上での安全性と制御性を高めている。 油圧や機械的なリンケージの必要性を排除することで、BBWシステムは従来のブレーキシステムに革命をもたらし、運動エネルギーを熱エネルギーに効率的に変換すると同時に、車両乗員のためにブレーキプロセスを最適化します。

電気セグメント は、予測期間中に大きな成長を目撃すると推定されています。 ハイブリッド車、全電気自動車、プラグインハイブリッド車における高度な電子システムの採用が増加していることが、市場の成長を促進しています。 これらの自動車は環境面で有利であり、販売と先進ブレーキシステムの需要を促進している。 政府の優遇措置、インフラの改善、二酸化炭素排出量の削減への世界的な注目が、この成長に寄与している。

電動セグメント は最大のセグメントであり、2018年には 25.9億米ドル と評価された。 さらに、所有コストの削減、騒音低減、化石燃料資源の減少といった利点が需要を後押ししている。 主要自動車メーカーは、エネルギー効率を高めるためにハイブリッド/EVモデルに回生ブレーキシステムを組み込んでおり、ブレーキ・バイ・ワイヤ・システムによってさらに増強されている。 トヨタ、レクサス、インフィニティなどの主要メーカーは、これらのシステムを搭載した車両を提供し、エネルギー効率の高い運転を促進している。 この傾向は、電気自動車市場の大幅な成長を促進すると予想される。

市場の主要地域はどこか?

APACは 予測期間中、世界市場の成長に55%寄与すると推定されます。Technavioのアナリストは、予測期間中の市場を形成する地域の動向と促進要因について詳しく説明しています。インドや中国などの新興市場がこの地域の市場成長を牽引しています。さらに、日本や韓国などの先進的な自動車市場がこの地域の市場成長に貢献しています。これは、インフィニティ、トヨタ、レクサスなどの自動車メーカーが、ブレーキ・バイ・ワイヤ・システムを搭載したハイブリッド乗用車を数多く販売しているためです。ブレーキ・バイ・ワイヤ・システム市場は、他の自動車メーカーも先進的なブレーキ・システムを提供することが予想されるため、予測期間中に成長する見込みです。このため、予測期間中、この地域の市場成長はこうした要因によって促進されると予想されます。

セグメント概要

本レポートでは、世界、地域、国レベルでの収益による市場成長を予測し、2018年から2028年までの最新動向と成長機会の分析を提供します。

展開の展望

電気式

非電気式

アプリケーション展望

乗用車

商用車

地域展望

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

APAC

中国

インド

南米

チリ

ブラジル

アルゼンチン

ヨーロッパ

英国

ドイツ

フランス

その他のヨーロッパ

北米

米国

カナダ

市場アナリストの概要

市場は、従来のブレーキシステムから、先進技術とブレーキ性能の向上を提供するブレーキ・バイ・ワイヤ(BBW)システムへの移行を目の当たりにしています。これらのシステムは、電子センサー、アクチュエーター、コントロールユニットで構成され、ドライバーの入力とブレーキタイミングを強化します。自律走行車や電気自動車の台頭により、電子制御ユニット(ECU)制御のブレーキアクチュエーターや 車輪速センサーの需要が高まっています。規制や技術の進歩は、乗用車、商用車、オフハイウェイ車など、多様な車種に対応する技術革新の原動力となっています。

さらに、電気油圧式ブレーキ(EHB)や電気機械式ブレーキ(EMB)のような技術革新により、市場は進化しています。これらのシステムは、従来の油圧コンポーネントを 電動アクチュエータに置き換え、車両制御と安全性を強化します。電気自動車(EV)や自動運転技術の台頭により、都市化や消費者需要などの要因によって需要が伸びています。圧力センサーとハンドル角度センサーは、悪天候でも効率的なブレーキングを保証します。さらに、ジェネレーティブ・エレクトリック・パーキング・ブレーキのような進歩は、さまざまな車種に対応する互換性とトラクション・コントロールを強化します。

この市場調査レポートでカバーされている主要データとは?

予測期間中の市場のCAGR

2024年から2028年にかけての市場成長の促進要因と予測に関する詳細情報

親市場を中心とした市場規模および市場貢献度の正確な推定

今後の市場成長とトレンド、消費者行動の変化に関する正確な予測

APAC、北米、欧州、南米、中東・アフリカにおける市場の成長

市場の競争環境に関する徹底的な分析と企業に関する詳細情報

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

図 01: エグゼクティブ サマリー – 市場の概要に関するグラフ

図 02: エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

図 03: エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

図 04: エグゼクティブ サマリー – 地域別の市場に関するグラフ

図 05: エグゼクティブ サマリー – 車両タイプ別の市場区分に関するグラフ

図 06: エグゼクティブ サマリー – アプリケーション別の市場区分に関するグラフ

図 07: エグゼクティブ サマリー – 増分成長に関するグラフ

図 08: エグゼクティブ サマリー – 増分成長に関するデータ テーブル

図 09: エグゼクティブ サマリー – ベンダーの市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

図 10: 親市場

図 11: 市場の特徴

3 市場の規模

3.1 市場の定義

図 12: 市場の定義に含まれるベンダーの提供内容

3.2 市場セグメントの分析

図 13: 市場セグメント

3.3 市場規模2023

3.4 市場見通し: 2023~2028 年の予測

図 14: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のグラフ

図 15: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のデータ テーブル

図 16: 世界市場のグラフ: 2023~2028 年の前年比成長率 (%)

図 17: 世界市場のデータ テーブル: 2023~2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界の自動車用ブレーキバイワイヤ システム市場 2018~2022

図 18: 過去の市場規模 – 世界の自動車用ブレーキバイワイヤ システム市場 2018~2022 年のデータ テーブル (10 億ドル)

4.2 車両タイプ セグメント分析 2018~2022

図 19: 過去の市場規模– 車両タイプ セグメント 2018 – 2022 (10 億ドル)

4.3 アプリケーション セグメント分析 2018 – 2022

図 20: 過去の市場規模 – アプリケーション セグメント 2018 – 2022 (10 億ドル)

4.4 地理セグメント分析 2018 – 2022

図 21: 過去の市場規模 – 地理セグメント 2018 – 2022 (10 億ドル)

4.5 国セグメント分析 2018 – 2022

図 22: 過去の市場規模 – 国セグメント 2018 – 2022 (10 億ドル)

5 5 つの力の分析

5.1 5 つの力の概要

図 23: 5 つの力の分析 – 2023 年と 2028 年の比較

5.2 買い手の交渉力

図 24: 買い手の交渉力に関するグラフ – 主要要因の影響2023 年と 2028 年

5.3 サプライヤーの交渉力

図 25: サプライヤーの交渉力 – 2023 年と 2028 年における主要要因の影響

5.4 新規参入の脅威

図 26: 新規参入の脅威 – 2023 年と 2028 年における主要要因の影響

5.5 代替品の脅威

図 27: 代替品の脅威 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

図 28: 競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

図 29: 市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 車両タイプ別の市場セグメンテーション

6.1 市場セグメント

図 30: 車両タイプのグラフ – 2023 年~ 2028 年の市場シェア (%)

図 31: 車両タイプのデータ テーブル- 2023~2028 年の市場シェア (%)

6.2 車両タイプ別の比較

図 32: 車両タイプ別の比較に関するグラフ

図 33: 車両タイプ別の比較に関するデータ テーブル

6.3 電気自動車 – 2023~2028 年の市場規模と予測

図 34: 電気自動車に関するグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

図 35: 電気自動車に関するデータ テーブル – 2023~2028 年の市場規模と予測 (10 億ドル)

図 36: 電気自動車に関するグラフ – 2023~2028 年の前年比成長率 (%)

図 37: 電気自動車に関するデータ テーブル – 2023~2028 年の前年比成長率 (%)

6.4 非電気自動車 – 2023~2028 年の市場規模と予測

図 38: 非電気自動車に関するグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

図 39: 非電気自動車に関するデータ テーブル- 市場規模と予測 2023-2028 (10億ドル)

図 40: 非電気自動車のグラフ – 2023-2028 年の前年比成長率 (%)

図 41: 非電気自動車のデータ表 – 2023-2028 年の前年比成長率 (%)

6.5 車両タイプ別の市場機会

図 42: 車両タイプ別の市場機会 (10億ドル)

図 43: 車両タイプ別の市場機会のデータ表 (10億ドル)

7 アプリケーション別の市場セグメンテーション

7.1 市場セグメント

図 44: アプリケーションに関するグラフ – 2023-2028 年の市場シェア (%)

図 45: アプリケーションに関するデータ表 – 2023-2028 年の市場シェア (%)

7.2 アプリケーション別の比較

図 46: アプリケーション別の比較に関するグラフ

図 47: アプリケーション別の比較に関するデータ表

7.3 乗用車 – 2023-2028 年の市場規模と予測

図 48:乗用車に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 49: 乗用車に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 50: 乗用車に関するグラフ – 前年比成長率 2023-2028 (%)

図 51: 乗用車に関するデータ表 – 前年比成長率 2023-2028 (%)

7.4 商用車 – 市場規模と予測 2023-2028

図 52: 商用車に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 53: 商用車に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 54: 商用車に関するグラフ – 前年比成長率 2023-2028 (%)

図 55: 商用車に関するデータ表自動運転車 – 2023~2028 年の前年比成長率 (%)

7.5 アプリケーション別の市場機会

図 56: アプリケーション別の市場機会 (10 億ドル)

図 57: アプリケーション別の市場機会に関するデータ テーブル (10 億ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

図 58: 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

図 59: 2023~2028 年の地域別の市場シェアに関するグラフ (%)

図 60: 2023~2028 年の地域別の市場シェアに関するデータ テーブル (%)

9.2 地理的比較

図 61: 地理的比較に関するグラフ

図 62: 地理的比較に関するデータ テーブル

9.3 APAC – 2023~2028 年の市場規模と予測

図 63: APAC – 2023~2028 年の市場規模と予測に関するグラフ (10 億ドル) 10 億ドル)

図 64: アジア太平洋地域のデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 65: アジア太平洋地域のグラフ – 2023-2028 年の前年比成長率 (%)

図 66: アジア太平洋地域のデータ表 – 2023-2028 年の前年比成長率 (%)

9.4 北米 – 市場規模と予測 2023-2028

図 67: 北米のグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 68: 北米のデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 69: 北米のグラフ – 2023-2028 年の前年比成長率 (%)

図 70: 北米のデータ表 – 2023-2028 年の前年比成長率 (%)

9.5 ヨーロッパ – 市場規模と予測2023-2028

図 71: ヨーロッパのグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 72: ヨーロッパのデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 73: ヨーロッパのグラフ – 前年比成長率 2023-2028 (%)

図 74: ヨーロッパのデータ表 – 前年比成長率 2023-2028 (%)

9.6 南米 – 市場規模と予測 2023-2028

図 75: 南米のグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 76: 南米のデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 77: 南米のグラフ – 前年比成長率 2023-2028 (%)

図 78: 南米のデータ表 – 2023~2028 年の前年比成長率 (%)

9.7 中東およびアフリカ – 市場規模と予測 2023~2028

図 79: 中東およびアフリカのグラフ – 市場規模と予測 2023~2028 (10 億ドル)

図 80: 中東およびアフリカのデータ表 – 市場規模と予測 2023~2028 (10 億ドル)

図 81: 中東およびアフリカのグラフ – 前年比成長率 2023~2028 (%)

図 82: 中東およびアフリカのデータ表 – 前年比成長率 2023~2028 (%)

9.8 中国 – 市場規模と予測 2023~2028

図 83: 中国に関するグラフ – 市場規模と予測 2023~2028 (10 億ドル)

図 84: 中国のデータ表 – 市場規模と予測 2023~2028 (10 億ドル)

図85: 中国 – 2023~2028 年の前年比成長率 (%) のグラフ

図 86: 中国 – 2023~2028 年の前年比成長率 (%) のデータ表

9.9 米国 – 2023~2028 年の市場規模と予測

図 87: 米国 – 2023~2028 年の市場規模と予測 (10 億ドル) のグラフ

図 88: 米国 – 2023~2028 年の市場規模と予測 (10 億ドル) のデータ表

図 89: 米国 – 2023~2028 年の前年比成長率 (%) のグラフ

図 90: 米国 – 2023~2028 年の前年比成長率 (%) のデータ表

9.10 日本 – 2023~2028 年の市場規模と予測

図 91: 日本 – 2023~2028 年の市場規模と予測 (10 億ドル) のグラフ

図 92: データ表日本 – 市場規模と予測 2023-2028 (10億ドル)

図表 93: 日本に関するグラフ – 前年比成長率 2023-2028 (%)

図表 94: 日本に関するデータ表 – 前年比成長率 2023-2028 (%)

9.11 ドイツ – 市場規模と予測 2023-2028

図表 95: ドイツに関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図表 96: ドイツに関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図表 97: ドイツに関するグラフ – 前年比成長率 2023-2028 (%)

図表 98: ドイツに関するデータ表 – 前年比成長率 2023-2028 (%)

9.12 フランス – 市場規模と予測 2023-2028

図表 99: フランスに関するグラフ – 市場規模および予測 2023-2028 (10億ドル)

図 100: フランスのデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 101: フランスのグラフ – 2023-2028 年の前年比成長率 (%)

図 102: フランスのデータ表 – 2023-2028 年の前年比成長率 (%)

9.13 地域別の市場機会

図 103: 地域別の市場機会 (10億ドル)

図 104: 地域別の市場機会に関するデータ表 (10億ドル)

10 推進要因、課題、傾向

10.1 市場の推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

図 105: 2023 年と 2028 年の推進要因と課題の影響

10.4 市場の傾向

11 ベンダーの状況

11.1 概要

11.2 ベンダーの状況

図106: 入力の重要性と差別化要因の概要

11.3 ランドスケープの混乱

図 107: 混乱要因の概要

11.4 業界リスク

図 108: 主要リスクがビジネスに与える影響

12 ベンダー分析

12.1 対象ベンダー

図 109: 対象ベンダー

12.2 ベンダーの市場ポジショニング

図 110: ベンダーの位置付けと分類のマトリックス

12.3 曙ブレーキ工業株式会社

図表 111: 曙ブレーキ工業株式会社 – 概要

図表 112: 曙ブレーキ工業株式会社 – 事業セグメント

図表 113: 曙ブレーキ工業株式会社 – 主な製品

図表 114: 曙ブレーキ工業株式会社 – セグメントの焦点

12.4 ブレンボ スパ

図表 115: ブレンボ スパ – 概要

図表 116: ブレンボ スパ – 事業セグメント

図表 117: ブレンボ スパ – 主な製品

図表 118: ブレンボ スパ – セグメントの焦点

12.5 コンチネンタル AG

図表 119: コンチネンタル AG – 概要

図表 120: コンチネンタル AG – 事業セグメント

図表 121: コンチネンタル AG – 主なニュース

図表122: Continental AG – 主要製品

図 123: Continental AG – セグメントの焦点

12.6 Haldex AB

図 124: Haldex AB – 概要

図 125: Haldex AB – 製品/サービス

図 126: Haldex AB – 主要製品

12.7 日立製作所

図 127: 日立製作所 – 概要

図 128: 日立製作所 – 事業セグメント

図 129: 日立製作所 – 主要ニュース

図 130: 日立製作所 – 主要製品

図 131: 日立製作所 – セグメントの焦点

12.8 HL Mando Co. Ltd.

図 132: HL Mando Co. Ltd. – 概要

図 133: HL Mando Co. Ltd. – 製品/サービス

図 134: HL Mando Co. Ltd. – 主要製品

12.9 Knorr Bremse AG

図表 135: Knorr Bremse AG – 概要

図表 136: Knorr Bremse AG – 事業セグメント

図表 137: Knorr Bremse AG – 主な提供内容

図表 138: Knorr Bremse AG – セグメントの焦点

12.10 KSR International Inc.

図表 139: KSR International Inc. – 概要

図表 140: KSR International Inc. – 製品/サービス

図表 141: KSR International Inc. – 主な提供内容

12.11 Robert Bosch GmbH

図表 142: Robert Bosch GmbH – 概要

図表 143: Robert Bosch GmbH – 事業セグメント

図表 144: Robert Bosch GmbH – 主な提供内容

図表 145: Robert Bosch GmbH – セグメントの焦点

12.12 SFS Group AG

図表 146: SFS Group AG – 概要

図表 147: SFS Group AG – 事業セグメント

図表148: SFS Group AG – 主要製品

図表 149: SFS Group AG – セグメントの焦点

12.13 Stellantis NV

図表 150: Stellantis NV – 概要

図表 151: Stellantis NV – 事業セグメント

図表 152: Stellantis NV – 主要ニュース

図表 153: Stellantis NV – 主要製品

図表 154: Stellantis NV – セグメントの焦点

12.14 Toyota Motor Corp.

図表 155: Toyota Motor Corp. – 概要

図表 156: Toyota Motor Corp. – 事業セグメント

図表 157: Toyota Motor Corp. – 主要製品

図表 158: Toyota Motor Corp. – セグメントの焦点

12.15 Veoneer HoldCo LLC

図表 159: Veoneer HoldCo LLC – 概要

図表 160: Veoneer HoldCo LLC – 製品/サービス

図表 161: Veoneer HoldCo LLC – 主なサービス

12.16 ZF Friedrichshafen AG

図表 162: ZF Friedrichshafen AG – 概要

図表 163: ZF Friedrichshafen AG – 事業セグメント

図表 164: ZF Friedrichshafen AG – 主なニュース

図表 165: ZF Friedrichshafen AG – 主なサービス

図表 166: ZF Friedrichshafen AG – セグメントの焦点

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

図表 167: 包含チェックリスト

図表 168: 除外チェックリスト

13.3 US$ の通貨換算レート

図表 169: US$ の通貨換算レート

13.4 調査方法

図表 170: 調査方法

図表 171: 検証手法市場規模の推定に使用

図 172: 情報源

13.5 略語一覧

図 173: 略語一覧

❖本調査資料に関するお問い合わせはこちら❖