❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

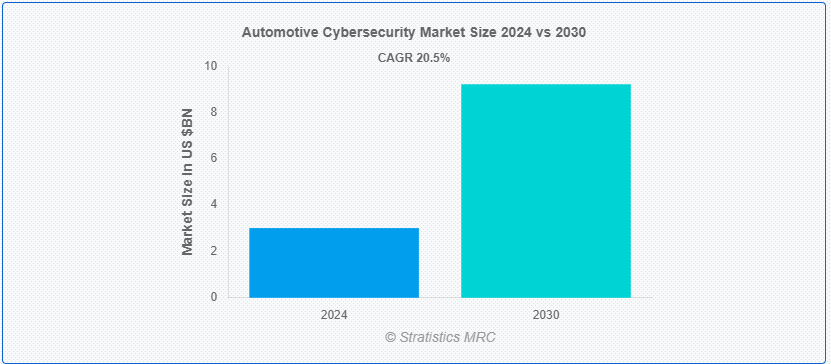

Stratistics MRCによると、世界の自動車サイバーセキュリティ市場は2024年に30億1,000万ドルを占め、予測期間中の年平均成長率は20.5%で、2030年には92億2,000万ドルに達すると予測されている。 自動車のサイバーセキュリティには、自動車の電子システム、通信ネットワーク、制御アルゴリズム、ソフトウェア、ユーザー、基礎データを悪意のある攻撃、損傷、不正アクセス、操作から保護することが含まれる。 暗号化、認証、安全な通信プロトコルなどの対策を実施することで、コネクテッドカーや自律走行車の安全性と完全性を確保し、サイバー脅威を防ぎ、車両の機能とユーザーデータを保護します。

国際エネルギー機関(IEA)によると、電動車両の世界販売台数は2021年に690万台を突破する。

市場ダイナミクス:。

ドライバー:。

サイバー攻撃に対してより脆弱な電気自動車。

電気自動車には複雑な電子システムと相互接続されたソフトウェアが搭載されているため、潜在的なハッキングの影響を受けやすくなっています。 EVの普及が進むにつれ、バッテリー管理システムや自律走行機能など、重要なコンポーネントを標的とするサイバー脅威のリスクが顕著になっている。 不正アクセスや潜在的なデータ漏洩からEVを守り、ドライバーと同乗者の安全を確保し、電気自動車の信頼性と安全性に対する消費者の信頼を維持する上で、自動車サイバーセキュリティ・ソリューションは極めて重要である。

抑制:。

自動車サイバーセキュリティ・ソリューションの高コスト。

堅牢なサイバーセキュリティ対策を自動車に組み込むには、研究、開発、実装に多額の投資が必要です。 さらに、進化するサイバー脅威に対応するための継続的な更新とアップグレードを確保することも、全体的なコストに拍車をかける。 自動車メーカー、コストに敏感な市場、そして消費者にとって、こうしたコストは採用の障壁と見なされる可能性がある。 自動車のサイバーセキュリティの普及を促進し、自動車の価格を大幅に上昇させることなくコネクテッド・ビークルの安全性とセキュリティを確保するためには、費用対効果の高いソリューションと強固な保護のバランスを取ることが極めて重要です。

機会:。

ソフトウェア定義の自動車の出現。

自動車がよりソフトウェア主導で接続されるようになるにつれ、これらの複雑なシステムを保護する高度なサイバーセキュリティ・ソリューションの必要性が高まっている。 ソフトウェアで定義された車両は、無線アップデート、リモート診断、車両のカスタマイズの強化を可能にしますが、潜在的なサイバー脅威の新たな道を開くことにもなります。 このため、安全なソフトウェア開発手法、継続的なモニタリング、リアルタイムの脅威検出など、最先端のサイバーセキュリティ技術が求められている。 ソフトウェアで定義された自動車向けの包括的で適応性のあるサイバーセキュリティ・ソリューションの提供に注力する企業は、この機会を活用し、将来の自動車技術の安全性とセキュリティを確保することができる。

脅威:。

サイバーセキュリティアップデートの配信におけるタイムラグ。

サイバー脅威の急速な進化に伴い、セキュリティパッチやアップデートを迅速に提供することは、脆弱性に対処し、コネクテッドカーを保護する上で極めて重要です。 しかし、自動車業界は、複雑なサプライチェーン、規制要件、複数の利害関係者との調整のために、多様な車両群にアップデートを効率的に展開するという課題に直面している。 サイバーセキュリティ・アップデートの配信が遅れると、車両が潜在的な攻撃にさらされ、ドライバーと同乗者の安全が損なわれる可能性がある。 これらの課題を克服し、効率的な更新メカニズムを確立することは、自動車セクターのサイバーセキュリティ耐性を強化するために不可欠です。

COVID-19の影響:COVID-19の影響

COVID-19の大流行により、ウイルスの蔓延を食い止めるため、世界各国の政府は厳重な戸締まりを実施し、社会的隔離を義務づけることを余儀なくされた。 その結果、新車の需要は激減した。 さらに、原材料の供給が減り、供給網が国際的に混乱し、自動車部門の生産速度が鈍化した。 自動車業界の損失により、最先端のサイバーセキュリティ技術が採用されにくくなっている。 しかし、現在進行中の予防接種により、自動車部門はいずれ軌道に乗ると予想され、コネクテッド自動車への需要が高まる中、自動車サイバーセキュリティ・ソリューションの利用は時間の経過とともに増加すると予想される。

予測期間中、ワイヤレスセキュリティセグメントが最大になる見込み。

ワイヤレスセキュリティ分野は、有利な成長が見込まれている。 自動車サイバーセキュリティ市場におけるワイヤレスセキュリティは、サイバー脅威や攻撃から自動車のワイヤレス通信システムを保護するために実施される対策や技術を含む。 最近の自動車は、Bluetooth、Wi-Fi、セルラー接続などの無線技術をますます取り入れるようになっているため、潜在的なサイバー攻撃のリスクも高まっている。 これに対処するため、自動車のサイバーセキュリティ・ソリューションは、不正アクセスやデータ漏洩を防ぐための暗号化、認証、侵入検知、安全な通信プロトコルに重点を置いている。 これらの対策は、コネクテッド・ビークルの安全性と信頼性を確保し、ドライバーと乗客のプライバシーを保護し、重要な自動車システムに対する潜在的なハッキングの試みを防止する上で重要な役割を果たしている。

電気自動車セグメントは予測期間中に最も高いCAGRが見込まれる。

電気自動車セグメントは予測期間中に最も速いCAGRの成長を目撃すると予測されている。 EVの高度な電子システムがハッキングや不正アクセスにさらされることへの懸念は、EVの普及が進むにつれて高まっている。 電気自動車(EV)向けの自動車サイバーセキュリティ・ソリューションには、暗号化通信プロトコル、リアルタイム監視、侵入検知システムなど、さまざまな方法がある。 これらのステップは、バッテリー管理システムや自律走行機能を含む重要なEVコンポーネントを保護するだけでなく、EVエコシステムの一般的なセキュリティと信頼性を保証するためにも不可欠です。

最大のシェアを占める地域:。

アジア太平洋地域の自動車用サイバーセキュリティ市場は、予測期間を通じて市場シェアの大半を占めると予想される。 サイバー攻撃の件数はAPAC全体で着実に増加している。 しかし、セキュリティ対策の欠如や在宅勤務制度の人気の高まりが、サイバー攻撃の急増につながっている。 最も一般的なサイバー攻撃は、マルウェアとランサムウェアによる攻撃である。 マルウェアとランサムウェアによる攻撃は、APAC諸国では世界の他の地域よりも1.6倍多い。 2018年以降、身代金要求ウェアによる攻撃の頻度は世界中で増加している;

CAGRが最も高い地域:。

北米は自動車産業が発達しており、コネクテッドカーの導入が進んでいるため、堅牢なサイバーセキュリティソリューションの必要性が極めて高い。 北米市場は、サイバー脅威から自動車を保護し、ドライバー、乗客、機密データの安全を確保する技術の開発に注力している。 これには、潜在的なリスクを軽減するための安全な通信プロトコル、暗号化、侵入検知システムの導入が含まれる。 政府の規制と業界標準は、北米における自動車サイバーセキュリティの成長をさらに促進し、接続された自動車エコシステムにおける新たな課題に対処するための競争環境を育成しています。

市場の主要企業市場の主要企業

自動車サイバーセキュリティ市場の主要企業には、NXP Semiconductors N.V.、Robert Bosch GmbH、Honeywell International, Inc.、Harman International、株式会社デンソー、Guard Knox Cyber-Technologies Ltd.、Continental AG、Arilou Automotive Cybersecurity、Aptiv PLC、Karamba Security、SafeRide Technologies、Broadcom Inc.、Vector Informatik GmbH、Sheelds、Upstream Security Ltd Cybellum、RunSafe Securityなどがあります。

主な展開:。

2024年1月、Damon Motors Inc.は、車載プロセッシングのリーダーであり、車両電気/電子(E/E)アーキテクチャおよび電動化ソリューションのプロバイダーとして有名なNXP® Semiconductors(以下、NXP)との協業を発表しました。 この提携により、NXPの最先端技術がデイモンの電子制御ユニット(ECU)やその他の電子システムに統合されました。 NXPの堅牢で信頼性の高い車載システムソリューションは、性能を向上させ、厳しい業界標準に準拠するよう綿密に設計されています。 NXPの広範な技術的専門知識、リファレンスデザイン、アプリケーションは、Damon社が開発サイクルを加速し、電子システム設計を合理化するのに役立ちます。

ハネウェルは2023年10月、最新のオペレーショナル・テクノロジー(OT)サイバー脅威の特定、緩和、管理を支援する画期的な企業向けソリューション「サイバーウォッチ」を発表しました。

2023年2月、ETAS(Robert Bosch GmbHの子会社)は、脅威分析とリスク評価のためのソフトウェアツールESCRYPT CycurRISKを提供した。 これにより、自動車OEMやサプライヤーは、車両開発中にセキュリティの脆弱性を特定し、サイバーリスクを体系的に低減することができる。

対象車両タイプ:

-乗用車

-小型商用車

-大型商用車

-電気自動車

Form Types Covered:

– 車載

– 外部クラウドサービス

Security Types Covered:

– Application Security

– Wireless Security

– Endpoint Security

– Cloud Security

– Network Security

– Other Security Types

対象サービス:

– ハードウェア

– サービス

– ソフトウェア

Approaches Covered:

– 侵入検知システム

– セキュリティオペレーションセンター

Vehicle Autonomies Covered:

– Non-autonomous Vehicles

– Semi-autonomous Vehicles

– Autonomous Vehicles

対象となるアプリケーション: パワートレイン・システム

– 通信システム

– 充電管理 その他のアプリケーション

– その他のアプリケーション

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

– イタリア o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 研究方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次リサーチソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 世界の自動車サイバーセキュリティ市場、車種別

5.1 はじめに

5.2 乗用車

5.3 小型商用車

5.4 大型商用車

5.5 電気自動車

6 世界の自動車サイバーセキュリティ市場、形態タイプ別

6.1 はじめに

6.2 車載

6.3 外部クラウドサービス

7 世界の自動車サイバーセキュリティ市場、セキュリティタイプ別

7.1 はじめに

7.2 アプリケーションセキュリティ

7.3 ワイヤレスセキュリティ

7.4 エンドポイントセキュリティ

7.5 クラウドセキュリティ

7.6 ネットワークセキュリティ

7.7 その他のセキュリティタイプ

8 世界の自動車サイバーセキュリティ市場、提供製品別

8.1 はじめに

8.2 ハードウェア

8.3 サービス

8.4 ソフトウェア

9 世界の自動車サイバーセキュリティ市場、アプローチ別

9.1 はじめに

9.2 侵入検知システム

9.3 セキュリティオペレーションセンター

10 世界の自動車サイバーセキュリティ市場、車両オートノミー別

10.1 はじめに

10.2 非自律走行車

10.3 半自律走行車

10.4 自律走行車

11 世界の自動車サイバーセキュリティ市場、用途別

11.1 はじめに

11.2 先進運転支援システム(ADAS) 安全性

11.3 Body Control & Comfort

11.4 Infotainment

11.5 Telematics

11.6 バッテリー管理システム(BMS) & パワートレイン・システム

11.7 通信システム

11.8 充電管理

11.9 その他のアプリケーション

12 世界の自動車サイバーセキュリティ市場、地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 その他のアジア太平洋地域

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 その他の南米

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 UAE

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 その他の中東・アフリカ

13 Key Developments

13.1 Agreements, Partnership, Collaborations and Joint Ventures

13.2 Acquisitions & Mergers

13.3 New Product Launch

13.4 拡大

13.5 その他の主要戦略

14 企業プロファイル

14.1 NXP Semiconductors N.V.

14.2 Robert Bosch GmbH

14.3 Honeywell International, Inc.

14.4 ハーマンインターナショナル

14.5 株式会社デンソー

14.6 Guard Knox Cyber-Technologies Ltd.

14.7 Continental AG

14.8 Arilou Automotive Cybersecurity

14.9 Aptiv PLC

14.10 Karamba Security

14.11 SafeRide Technologies

14.12 Broadcom Inc.

14.13 Vector Informatik GmbH

14.14 Sheelds

14.15 Upstream Security Ltd.

14.16 Cybellum

14.17 RunSafe Security

テーブル一覧 ;

1 自動車向けサイバーセキュリティの世界市場展望、地域別 (2022-2030) ($MN) ;

2 自動車サイバーセキュリティの世界市場展望、車種別 (2022-2030年) ($MN)

3 自動車サイバーセキュリティの世界市場展望、乗用車別 (2022-2030年) ($MN) ;

4 自動車サイバーセキュリティの世界市場展望、小型商用車別(2022-2030年) ($MN)

5 自動車サイバーセキュリティの世界市場展望、大型商用車別(2022-2030年) ($MN) ;

6 自動車向けサイバーセキュリティの世界市場展望、電気自動車別 (2022-2030年) ($MN) ;

7 自動車向けサイバーセキュリティの世界市場展望、形態タイプ別(2022-2030年)($MN)

8 自動車向けサイバーセキュリティの世界市場展望、車載向け(2022-2030年)($MN) ;

9 自動車向けサイバーセキュリティの世界市場展望、外部クラウドサービス別 (2022-2030年) ($MN)

10 自動車向けサイバーセキュリティの世界市場展望、セキュリティタイプ別 (2022-2030年) ($MN) ;

11 自動車向けサイバーセキュリティの世界市場展望、アプリケーションセキュリティ別 (2022-2030年) ($MN) ;

12 自動車向けサイバーセキュリティの世界市場展望、ワイヤレスセキュリティ別 (2022-2030) ($MN)

13 自動車向けサイバーセキュリティの世界市場展望、エンドポイントセキュリティ別 (2022-2030) ($MN) ;

14 自動車向けサイバーセキュリティの世界市場展望、クラウドセキュリティ別 (2022-2030) ($MN)

15 自動車向けサイバーセキュリティの世界市場展望、ネットワークセキュリティ別 (2022-2030) ($MN) ;

16 自動車向けサイバーセキュリティの世界市場展望、その他のセキュリティタイプ別 (2022-2030年) ($MN) ;

17 自動車向けサイバーセキュリティの世界市場展望、提供製品別 (2022-2030年) ($MN)

18 自動車向けサイバーセキュリティの世界市場展望、ハードウェア別 (2022-2030年) ($MN) ;

19 自動車向けサイバーセキュリティの世界市場展望、サービス別 (2022-2030年) ($MN) ;

20 自動車向けサイバーセキュリティの世界市場展望、ソフトウェア別 (2022-2030年) ($MN)

21 自動車向けサイバーセキュリティの世界市場展望、アプローチ別 (2022-2030年) ($MN) ;

22 自動車向けサイバーセキュリティの世界市場展望、侵入検知システム別 (2022-2030年) ($MN)

23 自動車向けサイバーセキュリティの世界市場展望、セキュリティオペレーションセンター別 (2022-2030年) ($MN) ;

24 自動車サイバーセキュリティの世界市場展望、車両自律性別 (2022-2030年) ($MN)

25 自動車サイバーセキュリティの世界市場展望、非自律走行車別 (2022-2030年) ($MN) ;

26 自動車向けサイバーセキュリティの世界市場展望、半自律走行車別(2022-2030年)($MN) ;

27 自動車サイバーセキュリティの世界市場展望、自律走行車別 (2022-2030年) ($MN)

28 自動車サイバーセキュリティの世界市場展望、用途別 (2022-2030年) ($MN) ;

33 自動車サイバーセキュリティの世界市場展望、バッテリー管理システム(BMS)・パワートレイン・システム別(2022-2030年) ($MN) 34 自動車サイバーセキュリティの世界市場展望、通信システム別(2022-2030年) ($MN) ;

35 自動車向けサイバーセキュリティの世界市場展望、充電管理別 (2022-2030) ($MN) ;

36 自動車向けサイバーセキュリティの世界市場展望、その他の用途別 (2022-2030) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖