❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

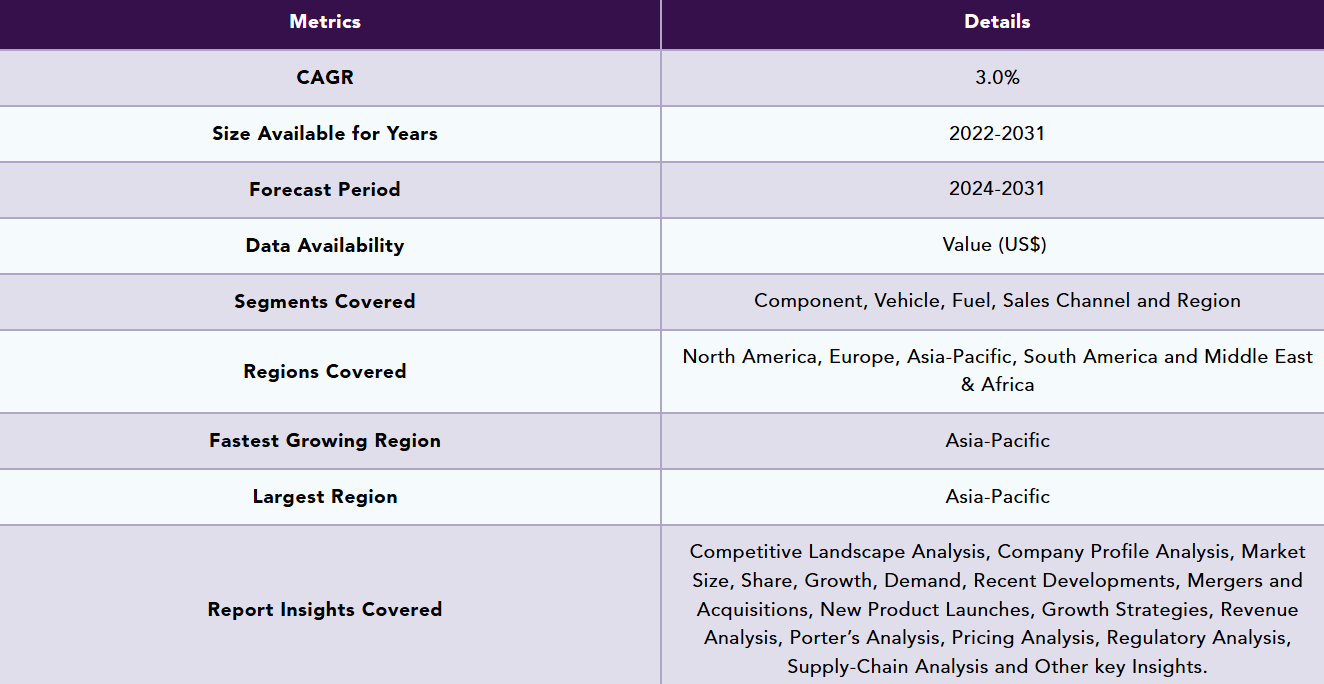

レポート概要

自動車排気後処理システムの世界市場は、2023年に219億3,000万米ドルに達し、2031年には277億2,000万米ドルに達すると予測され、予測期間2024-2031年のCAGRは3.0%で成長する見込みです。

ディーゼル酸化触媒(DOC)、選択触媒還元(SCR)システム、ディーゼルパティキュレートフィルター(DPF)、ガソリンパティキュレートフィルター(GPF)などの自動車排気後処理システムは、窒素酸化物(NOx)、一酸化炭素(CO)、炭化水素(HC)、粒子状物質(PM)などの有害な排出ガスを最小限に抑えるのに役立ちます。この市場を牽引しているのは、厳しい排ガス規制を遵守する自動車への需要の高まりと、温室効果ガスの排出量削減への関心の高まりです。

自動車メーカーは、今後の排ガス規制を遵守するために排気後処理システムの効率向上に注力しており、技術の進歩が市場に影響を与え続けています。たとえば、アンモニア・スリップ触媒の採用やSCR構成の小型化など、選択触媒還元システムの進歩は、大型トラックでますます普及しています。同様に、GPFはGDIエンジンで粒子状物質の排出に対処するため、特に乗用自動車で一般的に使用されるようになっています。

アジア太平洋の新興市場、特に中国とインドが、自動車保有台数の増加と厳しい規制により、この成長に貢献しています。欧州のEuro 6、インドのBharat Stage VI、米国のTier 3基準などの規制は、自動車の低排出ガスを義務付けています。中国やインドなどのアジア太平洋諸国では、自動車産業が成長し、こうした世界的な環境基準に適合するにつれて、後処理技術の採用が増加しています。

市場ダイナミクス

自動車セクターの厳しい排ガス規制

政府や国際機関は、特に北米、欧州、アジアの一部などの主要な自動車市場において、より厳しい環境規制を実施しています。欧州のEuro 6基準や米国のEPA Tier 3基準などの規制は、自動車からのNOx、CO、粒子状物質の許容排出量を制限する枠組みの一例です。

これらの規制は、乗用車と商用車の両方で、選択的触媒還元(SCR)やディーゼル微粒子フィルター(DPF)などの高度な排気後処理技術の使用を義務付けています。これを受けて、自動車メーカーはコンプライアンスを確保し、罰則を回避するために、これらのシステムの統合に注力しています。このため、自動車用排気後処理システムの需要が増加すると予想されます。

クリーン化技術の採用拡大

市場を牽引しているのは、自動車業界全体でクリーン化技術の採用が進んでいることです。電気自動車(EV)の需要が増加している一方で、依然として内燃機関(ICE)車が世界の自動車市場を支配しています。アジアや中南米の一部など、EVの普及が遅れている地域では、後処理システムがICE車をより環境に優しいものにする上で重要な役割を果たしています。

ブラジルのような自動車公害が大きな問題となっている国では、政府が自動車メーカーに対して、よりクリーンな技術を自動車に組み込むためのインセンティブを提供しています。例えばブラジルでは、1986年に創設された自動車による大気汚染防止プログラム(PROCONVE)を通じて、自動車の排出ガスを規制しています。最新のPROCONVE基準はL-7とL-8。L-7基準は2022年1月にすべての新車に適用される予定で、メーカーには高度な排気後処理システムの使用が義務付けられます。

原材料コストの変動に伴う市場の飽和

成熟市場では、先進的な後処理システムが飽和状態になり、新規参入の機会が大幅に制約される可能性があります。高度な排出ガス制御技術の普及が進み、市場が飽和状態になると、さらなる成長の可能性が低下します。この飽和は、排出ガス規制の枠組みが確立されている地域で特に顕著であり、そこでは市場はすでに高度な後処理システムによって支配されています。

さらに、後処理システムの有効性は、適切なメンテナンスとインフラに大きく依存しています。特定の地域では、インフラとメンテナンス能力が不十分であるため、市場の成長が著しく制限される可能性があります。後処理システムが最適に機能し、長寿命であるためには、堅牢なインフラと定期的なメンテナンスが必要です。国際クリーン輸送評議会(ICCT)や多数の国家運輸省は、メンテナンスやインフラ整備の課題が後処理システムの性能を阻害する可能性があることを強調しています。

市場セグメント分析

世界の自動車排ガス後処理システム市場は、コンポーネント、車両、燃料、販売チャネル、地域によって区分されます。

排出ガス規制と乗用車生産台数増加の影響

厳しい排出ガス規制、自動車生産台数の増加、よりクリーンな輸送技術への注目が、市場における乗用車の需要を促進しています。欧州連合(EU)や米国環境保護庁(EPA)といった世界各国の政府は、窒素酸化物(NOx)や粒子状物質(PM)といった有害な排出物を制限するために厳しい規制を設けています。EPAのTier 3規制とEUのEuro 6規制は、要件を満たすために自動車の排気後処理システムの需要を増加させています。

国際自動車工業会(OICA)が報告しているように、世界の乗用車生産台数は引き続き好調で、特に自動車市場が成長している発展途上地域で増加しています。この増加により、国内および国際的な排ガス規制を遵守しようとするメーカーの努力により、より多くの排気後処理システムが必要となります。さらにICCTは、EUの「Fit for 55」やインドのBS-VI基準などの政策が市場の成長軌道に大きな影響を与えることを指摘しています。

市場の地理的シェア

アジア太平洋地域における自動車生産台数の増加と高度製造能力

アジア太平洋地域では、厳しい排ガス規制、自動車生産の増加、環境意識の高まりにより、自動車排ガス後処理システム市場が大きく成長しています。この地域の国々は、よりクリーンで燃費の良い自動車を提唱しています。インド政府によるFAME計画は、ハイブリッド車や電気自動車を後押しすることを目的としていますが、ICEエンジンを搭載した従来の自動車は依然として普及しています。

自動車業界では、新しい後処理技術の研究開発への投資が増加しています。日本では、日本自動車工業会(JAMA)が、次世代排ガス制御システム開発のための自動車会社と政府との協力を強調しています。同様に、東南アジア諸国連合(ASEAN)自動車連盟は、インドネシア、タイ、ベトナムなどの国々では自動車生産台数が大幅に伸びており、それが排ガス規制システムの需要に直接影響していると指摘しています。

市場の競争状況

同市場の世界的な主要企業には、BASF SE、Continental AG、Cummins Inc.、Denso Corporation、Faurecia S.A.、Friedrich Boysen GmbH & Co. KG、Johnson Matthey Plc、Plastic Omnium S.A.、Robert Bosch GmbH、Tenneco Inc.

持続可能性分析

自動車排ガス後処理システム市場は、低排出ガス化の要求と厳しい環境法に動機づけられ、持続可能性への取り組みにおいて主導的な地位を占めています。ディーゼル・パティキュレート・フィルター、選択的触媒還元、排気ガス再循環などの重要なシステムは、窒素酸化物(NOx)、一酸化炭素(CO)、炭化水素(HC)、粒子状物質(PM)などの有害な排出物の放出を削減するように設計されています。

さらに、循環型経済への移行も、後処理システム市場の持続可能性に影響を及ぼしています。メーカーは、使用済みの触媒コンバーターやDPFをリサイクルする使用済み製品管理プログラムを採用しています。自動車リサイクル協会(ARA)によると、自動車部品のほぼ95%は、排気システムなどの再利用、再生産、リサイクルが可能であり、その結果、埋立廃棄物や資源採取量が減少するとのこと。

ロシア・ウクライナ戦争の影響

自動車用排気後処理システムの市場は、ロシア・ウクライナ戦争の影響を大きく受けています。主な原因は、サプライチェーンの混乱、エネルギーコストの上昇、地政学的不安定性です。ロシアとウクライナは、排ガス制御システムに使用される触媒コンバーターの生産に必要なニッケル、パラジウム、プラチナといった重要な原材料の主要供給国として重要な役割を果たしています。世界のパラジウム供給の約40%を担っているのはロシアだけです。

自動車産業の主要拠点である欧州は、戦争によるエネルギー危機に直面し、製造工程のコストを押し上げています。欧州自動車工業会(ACEA)は、ロシアからのガス供給が減少したことによるエネルギー価格の上昇が、製造業務のコストを高めていることを強調。戦争は材料不足を深刻化させ、エネルギーインフレによる製造コストの上昇を招き、規制遵守やサプライチェーンの回復力に不確実性をもたらしています。

部品別

- 三元触媒コンバーター

- ディーゼル・パティキュレート・フィルター

- ディーゼル酸化触媒

- 選択触媒還元

- ガソリン・パティキュレート・フィルター

- リーンNOxトラップ

- その他

車両別

- 乗用車

- 商用車

燃料別

- ガソリン

- ディーゼル

販売チャネル別

- OEM

- アフターマーケット

地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

主な動き

- 2023年10月、EberspaecherとAAPICO Hitechの合弁会社であるPurem AAPICOは、タイのラヨーンに、米国の大手自動車メーカーのピックアップトラック用の排気システムを製造するための新しい生産工場を正式に開設しました。Purem AAPICO社にとっては、マレーシアのラワン工場に続くアジアで2番目の生産拠点となり、年間40万台の排気部品を生産する予定です。

- 2023年5月、フォーヴィアグループのフォーレシアは、欧州および米国における商用車排ガス後処理事業の一部を売却する株式・資産売買契約をカミンズ社と締結。この契約は1億4,200万ユーロで、カミンズ社の排気後処理市場における地位を強化する一方、フォーレシアは他の戦略的分野に注力する予定。

- 2021年3月、イートンとテネコは、商用車がますます厳しくなる排ガス規制を満たすのを支援することを目的とした高度な統合熱管理システムを開発するための戦略的パートナーシップを発表。新システムは後処理システムに直接熱を供給し、有害な排気ガスの削減効率を高めます。

レポートを購入する理由

- 自動車排ガス後処理システムの世界市場を、コンポーネント、車両、燃料、販売チャネル、地域に基づいてセグメント化し、可視化するため。

- トレンドと共同開発の分析による商機の特定。

- 自動車排気後処理システム市場の包括的なデータセットを含み、すべてのレベルのセグメンテーションをカバーするExcelスプレッドシート。

- 徹底的な定性的インタビューと綿密な調査後の包括的分析からなるPDFレポート。

- 主要企業の主要製品で構成された製品マッピング(エクセル版)。

世界の自動車排気後処理システム市場レポートは、約78の表、72の図、205ページを提供します。

2024年のターゲットオーディエンス

- メーカー/バイヤー

- 業界投資家/投資銀行家

- 調査専門家

- 新興企業

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- コンポーネント別スニペット

- 車両別スニペット

- 燃料別スニペット

- 販売チャネル別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 自動車セクターの厳しい排ガス規制

- クリーナー技術の採用拡大

- 阻害要因

- 原材料コストの変動による市場の飽和

- 機会

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- ロシア・ウクライナ戦争の影響分析

- DMI意見

- COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- コンポーネント別

- はじめに

- 市場規模分析および前年比成長率分析(%):コンポーネント別

- 市場魅力度指数:コンポーネント別

- 三元触媒*市場

- 市場概要

- 市場規模分析と前年比成長率分析(%)

- ディーゼル・パティキュレート・フィルター

- ディーゼル酸化触媒

- 選択触媒還元

- ガソリンパティキュレートフィルター

- リーンNOxトラップ

- その他

- はじめに

- 車両別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):自動車別

- 市場魅力度指数:車両別

- 乗用車

- 商用車

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 市場紹介

- 燃料別

- 燃料別

- 燃料別市場規模分析とYoY成長率分析(%)

- 市場魅力度指数(燃料別

- ディーゼル

- 燃料別

- 市場規模分析と前年比成長率分析(%)

- ガソリン

- 燃料別

- 販売チャネル別

- ガソリン

- 市場規模分析とYoY成長率分析(%):販売チャネル別

- 市場魅力度指数(販売チャネル別

- OEM市場

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- アフターマーケット

- ガソリン

- 持続可能性分析

- 環境分析

- 経済分析

- ガバナンス分析

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):コンポーネント別

- 市場規模分析とYoY成長率分析(%):車両別

- 市場規模分析および前年比成長率分析(%):燃料別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):販売チャネル別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):コンポーネント別

- 市場規模分析および前年比成長率分析(%):車両別

- 市場規模分析およびYoY成長率分析(%):推進力別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):販売チャネル別

- 市場規模分析および前年比成長率分析(%), 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):コンポーネント別

- 市場規模分析および前年比成長率分析(%):車両別

- 市場規模分析およびYoY成長率分析(%):推進力別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):販売チャネル別

- 市場規模分析および前年比成長率分析(%), 国別

- ブラジル

- アルゼンチン

- その他の南米諸国

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):コンポーネント別

- 市場規模分析および前年比成長率分析(%):車両別

- 市場規模分析およびYoY成長率分析(%):推進力別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):販売チャネル別

- 市場規模分析および前年比成長率分析(%), 国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):コンポーネント別

- 市場規模分析および前年比成長率分析(%):車両別

- 市場規模分析およびYoY成長率分析(%):推進力別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%), 販売チャネル別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

-

- AGC Inc*

- Company Overview

- Type Portfolio and Description

- Financial Overview

- Key Developments

- Central Glass Co.

- Corning Incorporated

- Fuyao Glass Industry Group Co., Ltd.

- Guardian Industries

- Saint-Gobain

- Şişecam

- TAIWAN GLASS IND. CORP.

- Vitro

- Xinyi Glass Holdings Limited (*LIST NOT EXHAUSTIVE)

- AGC Inc*

-

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 自動車用排気後処理システムの世界市場:部品別、2023年、2027年、2031年 (百万米ドル)

表2 自動車用排気後処理システムの世界市場:車両別、2023年、2027年、2031年 (百万米ドル)

表3 自動車用排気後処理システムの世界市場:推進力別、2023年、2027年、2031年 (百万米ドル)

表4 自動車用排気後処理システムの世界市場:用途別、2023年、2027年、2031年 (百万米ドル)

表5 自動車用排気後処理システムの世界市場:販売チャネル別、2023年、2027年、2031年 (百万米ドル)

表6 自動車用排気後処理システムの世界市場:地域別、2023年、2027年、2031年 (百万米ドル)

表7 自動車用排気後処理システムの世界市場:部品別、2023年、2027年、2031年 (百万米ドル)

表8 自動車用排気後処理システムの世界市場:コンポーネント別、2022年〜2031年(百万米ドル)

表9 自動車用排気後処理システムの世界市場:車両別、2023年、2027年、2031年(百万米ドル)

表10 自動車用排気後処理システムの世界市場:車両別、2022年〜2031年(百万米ドル)

表11 自動車用排気後処理システムの世界市場:推進力別、2023年、2027年、2031年 (百万米ドル)

表12 自動車用排気後処理システムの世界市場:推進力別、2022年〜2031年(百万米ドル)

表13 自動車用排気後処理システムの世界市場:用途別、2023年、2027年、2031年 (百万米ドル)

表14 自動車用排気後処理システムの世界市場:用途別、2022年〜2031年(百万米ドル)

表15 自動車用排気後処理システムの世界市場:販売チャネル別、2023年、2027年、2031年 (百万米ドル)

表16 自動車用排気後処理システムの世界市場:販売チャネル別、2022年〜2031年(百万米ドル)

表17 自動車用排気後処理システムの世界市場:地域別、2023年、2027年、2031年 (百万米ドル)

表18 自動車用排気後処理システムの世界市場規模、地域別、2022年〜2031年 (百万米ドル)

表19 北米自動車用排気後処理システムの市場価値、部品別、2022年〜2031年 (百万米ドル)

表20 北米自動車用排気後処理システムの市場価値、車両別、2022-2031年 (百万米ドル)

表21 北米自動車用排気後処理システムの市場価値、推進力別、2022-2031年 (百万米ドル)

表22 北米自動車用排気後処理システムの市場価値、用途別、2022-2031年 (百万米ドル)

表23 北米自動車用排気後処理システムの市場価値、販売チャネル別、2022-2031年 (百万米ドル)

表24 北米自動車用排気後処理システムの市場価値、国別、2022-2031年 (百万米ドル)

表25 アジア太平洋地域の自動車用排気後処理システムの市場価値、部品別、2022-2031年 (百万米ドル)

表26 アジア太平洋地域の自動車用排気後処理システムの市場価値、車両別、2022〜2031年 (百万米ドル)

表27 アジア太平洋地域の自動車用排気後処理システムの市場価値、推進力別、2022-2031年 (百万米ドル)

表28 アジア太平洋地域の自動車用排気後処理システムの市場価値、用途別、2022-2031年 (百万米ドル)

表29 アジア太平洋地域の自動車用排気後処理システムの市場価値、販売チャネル別、2022-2031年 (百万米ドル)

表30 アジア太平洋地域の自動車用排気後処理システムの市場価値、国別、2022-2031年 (百万米ドル)

表31 欧州自動車用排気後処理システムの市場価値、部品別、2022-2031年 (百万米ドル)

表32 欧州自動車用排気後処理システムの市場価値、車両別、2022-2031年 (百万米ドル)

表33 欧州自動車用排気後処理システムの市場価値、推進力別、2022-2031年 (百万米ドル)

表34 欧州自動車用排気後処理システムの市場価値、用途別、2022-2031年 (百万米ドル)

表35 欧州自動車用排気後処理システムの市場価値、販売チャネル別、2022-2031年 (百万米ドル)

表36 欧州自動車用排気後処理システムの市場価値、国別、2022-2031年 (百万米ドル)

表37 南アメリカの自動車用排気後処理システムの市場価値、部品別、2022-2031年 (百万米ドル)

表38 南米の自動車用排気後処理システムの市場価値、車両別、2022-2031年 (百万米ドル)

表39 南米の自動車用排気後処理システムの市場価値、推進力別、2022-2031年 (百万米ドル)

表40 南米の自動車用排気後処理システムの市場価値、用途別、2022-2031年 (百万米ドル)

表41 南アメリカの自動車用排気後処理システムの市場価値、販売チャネル別、2022-2031年 (百万米ドル)

表42 南アメリカの自動車用排気後処理システムの市場価値、国別、2022-2031年 (百万米ドル)

表43 中東・アフリカ自動車用排気後処理システムの市場価値、部品別、2022-2031年 (百万米ドル)

表44 中東・アフリカ自動車用排気後処理システムの市場価値、車両別、2022-2031年 (百万米ドル)

表45 中東・アフリカ自動車用排気後処理システムの市場価値、推進力別、2022-2031年 (百万米ドル)

表46 中東・アフリカ自動車用排気後処理システムの市場価値、用途別、2022-2031年 (百万米ドル)

表47 中東・アフリカ自動車用排気後処理システムの市場価値、販売チャネル別、2022-2031年 (百万米ドル)

表48 中東・アフリカ自動車用排気後処理システムの市場価値、国別、2022-2031年 (百万米ドル)

表49 AGC Inc: 概要

表50 AGC Inc: 製品ポートフォリオ

表51 AGC Inc: 主な開発

表 52 セントラル硝子 概要

表 53 セントラル硝子:概要 製品ポートフォリオ

表 54 セントラル硝子 主な開発

表 55 コーニング・インコーポレーテッド 概要

表 56 コーニング 製品ポートフォリオ

表 57 コーニング 主な展開

表 58 福耀ガラス工業集団有限公司: 概要

表 59 福耀ガラス工業集団有限公司:概要 製品ポートフォリオ

表60 福耀ガラス工業集団股份有限公司: 主な事業展開

表 61 ガーディアンインダストリーズ 概要

表 62 ガーディアンインダストリーズ 製品ポートフォリオ

表 63 ガーディアン・インダストリーズ 主な進展

表 64 サンゴバン:概要

表65 サンゴバン:製品ポートフォリオ

表 66 サンゴバン:主な進展

表 67 シシェカム 概要

表 68 シシェカム 製品ポートフォリオ

表 69 シシェカム 主な進展

表70 TAIWAN GLASS IND. 株式会社 概要

表71 台湾硝子工業股份有限公司:概要 の概要 製品ポートフォリオ

表72 TAIWAN GLASS IND. の製品ポートフォリオ 主な開発

表73 ビトロ 概要

表74 ビトロ 製品ポートフォリオ

表75 Vitro: 製品ポートフォリオ 主な開発

表 76 Xinyi Glass Holdings Limited: 概要

表77 Xinyi Glass Holdings Limited: 製品ポートフォリオ

表 78 信義ガラスホールディングス 主な進展

図表一覧

図1 自動車用排気後処理システムの世界市場金額、2022年~2031年(百万米ドル)

図2 自動車用排気後処理システムの世界市場シェア、部品別、2023年・2031年(%)

図3 自動車用排気後処理システムの世界市場シェア:車両別、2023年・2031年(%)

図4 自動車用排気後処理システムの世界市場シェア:推進力別、2023年・2031年(%)

図5 自動車用排気後処理システムの世界市場シェア:用途別、2023年・2031年(%)

図6 自動車用排気後処理システムの世界市場シェア:販売チャネル別、2023年・2031年 (%)

図7 自動車用排気後処理システムの世界市場シェア:地域別、2023年・2031年(%)

図8 自動車用排気後処理システムの世界市場:部品別YoY成長率、2023年〜2031年(%)

図9 強化ガラス製自動車用排気後処理システムの市場規模、2022年〜2031年 (百万米ドル)

図10 合わせガラスの自動車用排気後処理システムの市場規模、2022年~2031年 (百万米ドル)

図11 ポリカーボネート製自動車用排気後処理システムの市場価値、2022-2031年 (百万米ドル)

図12 自動車用排気後処理システムの世界市場のYoY成長率、車両別、2023-2031年 (%)

図13 自動車用排気後処理システムの世界市場における乗用車の市場価値、2022-2031年 (百万米ドル)

図14 自動車用排気後処理システムの世界市場金額における商用車用車両、2022-2031年 (百万米ドル)

図15 自動車用排気後処理システムの世界市場のYoY成長率、推進力別、2023-2031年 (%)

図16 自動車用排気後処理システムの世界市場金額における内燃機関(ICE)推進力、2022-2031年 (百万米ドル)

図17 自動車用排気後処理システムの世界市場金額における電気推進:2022-2031年 (百万米ドル)

図18 自動車用排気後処理システムの世界市場の用途別YoY成長率、2023-2031年 (%)

図19 自動車用排気後処理システムの世界市場金額におけるフロントガラス用途、2022-2031年 (百万米ドル)

図20 自動車用排気後処理システムの世界市場金額におけるバックライト用途、2022-2031年 (百万米ドル)

図 21 自動車用排気後処理システムの世界市場価値におけるサイドライトの用途、2022-2031 年 (200 万米ドル)

図22 自動車用排気後処理システムの世界市場価値におけるクォーターガラスの用途、2022-2031年 (百万米ドル)

図23 自動車用排気後処理システムの世界市場価値におけるパノラミックサンルーフ/ルーフモジュールの用途、2022-2031年 (百万米ドル)

図24 自動車用排気後処理システムの世界市場金額におけるその他の用途、2022-2031年 (百万米ドル)

図25 自動車用排気後処理システムの世界市場のYoY成長率、販売チャネル別、2023-2031年 (%)

図26 自動車用排気後処理システムの世界市場金額におけるOEM販売チャネル、2022-2031年 (百万米ドル)

図27 自動車用排気後処理システムの世界市場金額におけるアフターマーケットの販売チャネル、2022-2031年 (百万米ドル)

図28 自動車用排気後処理システムの世界市場の地域別YoY成長率、2023-2031年 (%)

図29 北米の自動車用排気後処理システムの市場規模、2022-2031年 (百万米ドル)

図30 北米自動車用排気後処理システム市場シェア、部品別、2023年・2031年 (%)

図31 北米自動車用排気後処理システム市場シェア:車両別、2023年・2031年 (%)

図32 北米自動車用排気後処理システム市場シェア:推進力別、2023年・2031年(%)

図 33 北米の自動車用排気後処理システムの市場シェア:用途別、2023 & 2031 (%)

図34 北米自動車用排気後処理システム市場シェア:販売チャネル別、2023年・2031年 (%)

図35 北米自動車用排気後処理システム市場シェア:国別、2023年・2031年(%)

図 36 アジア太平洋地域の自動車用排気後処理システムの市場金額、2022年~2031年 (百万米ドル)

図37 アジア太平洋地域の自動車用排気後処理システムの市場シェア、部品別、2023年・2031年 (%)

図38 アジア太平洋地域の自動車用排気後処理システムの市場シェア:車両別、2023年・2031年 (%)

図39 アジア太平洋地域の自動車用排気後処理システムの市場シェア:推進力別、2023年・2031年 (%)

図40 アジア太平洋地域の自動車用排気後処理システムの市場シェア:用途別、2023年・2031年 (%)

図41 アジア太平洋地域の自動車用排気後処理システムの市場シェア:販売チャネル別、2023年・2031年 (%)

図42 アジア太平洋地域の自動車用排気後処理システム市場シェア:国別、2023年・2031年 (%)

図43 欧州自動車用排気後処理システムの市場金額、2022年~2031年 (百万米ドル)

図44 欧州自動車用排気後処理システム市場シェア:部品別、2023年・2031年 (%)

図45 欧州自動車用排気後処理システムの市場シェア:車両別、2023年・2031年 (%)

図46 欧州自動車用排気後処理システムの市場シェア:推進力別、2023年・2031年 (%)

図 47 欧州自動車用排気後処理システムの市場シェア:用途別、2023 & 2031 (%)

図48 欧州自動車用排気後処理システムの市場シェア:販売チャネル別、2023年・2031年 (%)

図49 欧州自動車用排気後処理システム市場シェア:国別、2023年・2031年 (%)

図50 南米の自動車用排気後処理システムの市場金額、2022年~2031年 (百万米ドル)

図51 南米の自動車用排気後処理システムの市場シェア、部品別、2023年・2031年 (%)

図 52 南米の自動車用排気後処理システムの市場シェア:車両別、2023年・2031年 (%)

図 53 南米の自動車用排気後処理システムの市場シェア:推進力別、2023 & 2031 (%)

図 54 南米の自動車用排気後処理システムの市場シェア:用途別、2023 & 2031 (%)

図 55 南米の自動車用排気後処理システムの市場シェア:販売チャネル別、2023年・2031年 (%)

図 56 南米の自動車用排気後処理システム市場シェア:国別、2023年・2031年 (%)

図 57 中東・アフリカ自動車用排気後処理システムの市場金額、2022年~2031年 (百万米ドル)

図 58 中東およびアフリカの自動車用排気後処理システム市場シェア:構成部品別、2023年・2031年 (%)

図 59 中東・アフリカ自動車用排気後処理システム市場シェア:車両別、2023年・2031年 (%)

図 60 中東およびアフリカの自動車用排気後処理システムの市場シェア:推進力別、2023 & 2031 (%)

図 61 中東・アフリカ自動車用排気後処理システムの市場シェア:用途別、2023 & 2031 (%)

図62 中東・アフリカ自動車用排気後処理システム市場シェア:販売チャネル別、2023年・2031年 (%)

図 63 AGC Inc: 財務

図 64 セントラル硝子 財務

図 65 コーニング・インコーポレーテッド コーニング:財務

図 66 撫養ガラス工業集団有限公司: 財務

図 67 ガーディアン・インダストリーズ 財務

図 68 サンゴバン:財務

図 69 シシェカム 財務

図 70 台湾ガラス工業:財務 CORP: 台湾ガラス工業: 財務

図 71 ビトロ ビトロ:財務

図 72 信義ガラスホールディングス: 財務

❖本調査資料に関するお問い合わせはこちら❖