❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

車載用IC市場規模 2024-2028

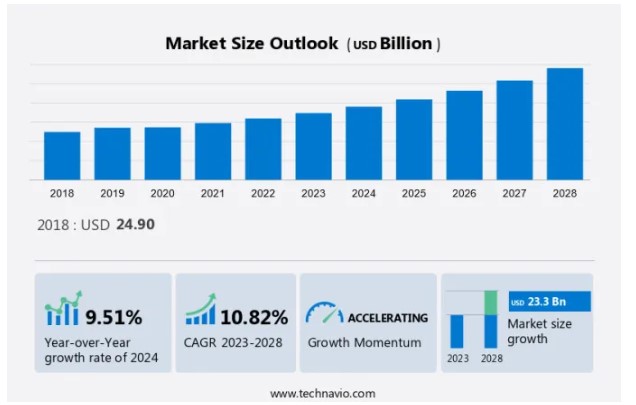

2023年から2028年にかけて、 車載用IC市場の規模 は 233億米ドル、 年平均成長率 10.82%で増加すると予測されています。 車載用IC市場は、いくつかの重要な要因によって大きな成長を遂げている。 第一に、ICのコスト低下により、自動車メーカーが高度な電子システムを自動車に組み込むことがより経済的になっている。 次に、最近の自動車、特に安全システム、インフォテインメント、パワートレイン制御などの分野での電子機器に対する需要の高まりが、ICに対するニーズを高めている。 最後に、センサー、マイクロコントローラー、アナログコンバーターに依存するパワートレインシステムに対する需要の高まりが、市場の拡大にさらに拍車をかけている。 こうした傾向は今後も続くと予想され、車載用IC市場の力強い成長につながる。

市場ダイナミクス

自動車の自動化は自動車産業を再形成しており、先進的なメモリデバイスと洗練された電子要素を統合して、自動車の機能性を高めている。 これらの進歩は、車両販売や生産動向に影響を与える、 また、厳しい安全要件を満たし、欠陥ゼロの品質を確保するために、半導体の展開と厳しい規制の監視が増加しています。 最先端のインフォテインメント アプリケーションやナビゲーションシステムを開発するためには、厳しい設計スケジュールの中で機能的に安全な設計を達成することが重要です、 また、駐車支援や車線逸脱警告などのADAS(先進運転支援システム)も含まれる。 市場統合や進行中の技術進歩を含む市場ダイナミクスは、IDM(集積デバイス製造業者)やファウンドリに影響を与える地政学的シナリオの影響を受ける。 強力なブランド・アイデンティティを維持するためには、品質と供給の安定性を確保し、効果的な知識の移転とともに、車載エレクトロニクスのイノベーションを維持する必要がある。

主な市場促進要因

ICの価格低下と自動車におけるエレクトロニクス需要の増加が市場を形成している。 ドライブトレインの電動化、車両インテリジェンス(アクティブセーフティイノベーションやコネクティビティ強化運転など)、自動車エレクトロニクスのコンシューマライゼーションが、自動車用半導体市場の成長を促進する主な要因である。 ハイブリッド車やEVの採用により、ドライブトレインにおける電子部品の需要が増加しており、ドライブトレインは自動車用半導体の使用において最大のセグメントとなっている。 ドライブトレインは、自動車産業で使用されるIC全体の30%近くを占めると予想されている。

さらにトヨタは、絶縁ゲートバイポーラトランジスタ(IGBT)やパワー金属酸化膜半導体電界効果トランジスタ(MOSFET)などの半導体を使用することで、高速スイッチング速度と効率に焦点を当て、強調してきた。 ハイブリッド車と電気自動車は、予測期間中、IC市場に大きなチャンスをもたらす。 電気自動車のドライブトレインは、自動車の世代ごとに大きく変化する。 ドライブトレインの設計は、純粋なEVではまだ進化を続けている。 内燃機関による充電と内燃機関によるアシストを備えたEVが市場シェアを競っており、次の支配的なエンジンタイプの選択肢となるだろう;

重要な市場動向

EVに対する潜在的な需要は、世界市場を形成する主要なトレンドである。 ここ数年で、EVは目新しい製品から本格的な競争相手になった。 その主な理由は、圧倒的なトルク、オンデマンドのパワー、低メンテナンス、そして環境に優しくクリーンな環境だ。 EVの場合、電気エンジンの効率は圧倒的に高く、内燃機関(ICE)の30%に比べて90%以上の効率を実現している。 電気および/または太陽光、風力、バイオ燃料などの別の動力源で走るグリーン・ビークルへの推進は、大気中の温室効果ガス(GHG)排出レベルを許容レベルまで削減するのに役立つ燃料排出の主要な解決策である。 世界各国は、地球温暖化の原因をある程度まで減らすために、厳しい排出規制を打ち出している;

さらに、地球温暖化の悪影響を最小限に抑え、温室効果ガスの排出量を削減するために、世界各国の政府が努力を重ねている。 例えば、2009年のEU基準では、新車の乗用車のCO2排出量を130g/Kmと定めている。 目標は、2022年までに1キロメートルあたり95グラムのCO2を達成することである。 ここ数年で、バッテリー密度は2倍になり、今後数年でまた2倍になると予想され、EVの販売を促進している。

主な市場課題

設計の複雑さは、市場の主要な課題の1つである。一般的に、マイクロプロセッサーは多くのトランジスタと長い銅線を含んでいる。 さらに、トランジスタは信頼性が高くなければなりません。 これらの材料の設計チェーンは、携帯電話やテレビやリモコンのような電子家電のそれよりもはるかに複雑である。 そのため、信頼性の高いICの設計は難しい。 また、ICの交換には莫大な費用がかかり、車両価格にも影響するため、高い信頼性が求められます。

しかし、新しい設計の特徴や機能は、自動車の過酷な環境や複雑な内部構造の下でも機能するものでなければならない。 ICの過剰設計も問題につながる可能性がある。 過剰な性能マージンで設計された自動車のサブコンポーネントは、製品を高価なものにする。 ICが故障したり、チップに問題の根本原因があると検出された場合、リコール費用は自動車の収益予算を超える。 OEMは高い信頼性を確保する必要があり、ICの故障を避けるためにシックスシグマ設計やゼロディフェクト設計などの信頼性テストに注力する必要がある。 こうした要因は、予測期間中、市場にとって課題となるだろう。

市場セグメント

タイプ別

車載用ディスクリートICには、トルク、力、圧力、加速度計、近接センサーなどの微小電気機械システム(MEMS)などのセンサーが含まれます。 センサーはここ数年で急激な伸びを示しています。

ディスクリート分野は2018年に 80億米ドル と評価された。 車載のディスクリートICには、トルク、力、圧力、加速度センサ、近接センサを持つ微小電気機械システム(MEMS)などのセンサが含まれる。 センサーはここ数年で急激な伸びを示している。 自動車産業ではスマートセンサーへの需要が高まっている。 スマートセンサーは、環境要因に影響されることなく、より正確で信頼性の高いデータを提供する。 これらは現在のIoTエコシステムの不可欠な部分を形成しており、コネクテッドカーでは極めて重要である。

車載IC市場の主要地域は?

APAC は予測期間中、世界市場の成長に61%貢献すると推定されます。 Technavioのアナリストは、予測期間中の市場を形成する地域の動向と促進要因について説明しています。 中国やインドなどの新興国の潜在的な市場と経済成長は、自動車の市場機会の数を押し上げ、世界の自動車メーカーをこの地域に引き付けています。 世界のプレーヤーは、生産と新技術の研究開発に多額の投資を行っており、市場成長に貢献している。 日本、中国、インドは、自動車需要の面で市場をリードしているAPACの主要国である。

顧客ランドスケープ

本レポートでは、イノベーターの段階から遅れをとった段階まで、市場の採用ライフサイクルを網羅しています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、企業の成長戦略の評価と開発に役立つ、主な購入基準と価格感応度の促進要因も掲載しています。

車載用IC市場の主要ベンダーは?

各社は、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービス投入など様々な戦略を実施し、市場での存在感を高めている。

KLA Corp.- KLA Corp.は米国に本社を置く上場企業です。 半導体プロセス制御セグメントでは、包括的なポートフォリオの検査、計測、データ分析製品、および関連サービスの活動を担当しています;

本レポートはまた、市場の競争環境に関する詳細な分析と、以下を含む市場企業15社に関する情報も含んでいる:

Allegro MicroSystems Inc.

インフィニオンテクノロジーズAG

インテル株式会社

KLA社

マイクロチップ・テクノロジー社

マイクロンテクノロジー

NXPセミコンダクターズNV

オン・セミコンダクター

パワークリニック

ルネサス エレクトロニクス

ロバート・ボッシュ

ローム株式会社

三星電子 Ltd.

シーメンスAG

STマイクロエレクトロニクスNV

テキサス・インスツルメンツ

東芝

万向集団公司

アナログ・デバイセズ

クアルコム

ベンダーの定性分析および定量分析は、より広範なビジネス環境と主要な市場プレーヤーの強みと弱みをお客様が理解できるように実施されています。 データは定性的に分析され、ベンダーはピュアプレイ、カテゴリー重視、業界重視、多角化などに分類され、定量的に分析され、ベンダーは支配的、先導的、強い、暫定的、弱いなどに分類される。

セグメント概要

この調査レポートは、以下のセグメントの2018年から2022年までの過去データとともに、2024年から2028年までの「億米ドル」単位の予測および推計を掲載した包括的なデータ(地域別セグメント分析)を提供しています。

タイプ別展望

ディスクリート

ロジック

マイクロコンポーネント

アナログ

その他

車種

乗用車

商用車

地域展望

北米

米国

カナダ

南米

ブラジル

アルゼンチン

チリ

ヨーロッパ

英国

ドイツ

フランス

その他のヨーロッパ

アジア太平洋

中国

インド

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

市場アナリストの概要

自動車産業は、半導体技術とデジタルICの進歩によって急速に進化しており、アダプティブ・クルーズ・コントロールや自動緊急ブレーキなどの自動車オートメーションやADASシステムの革新を推進しています。厳しい認定プロセスにより、高い信頼性と長い製品ライフサイクルが保証され、法規制に適合し、さまざまな気候条件下で自動車の安全性を高めるために不可欠です。車載スクリーンとバーチャル・アシスタントは、音声認識、パーソナライゼーション、ジェスチャー・コントロールを統合し、ユーザー体験を向上させます。A-PHYのような技術は、コネクテッドカー向けの堅牢な接続ソリューションを可能にし、デジタルサービスと車載通信を促進します。急速な電動化と乗用電気自動車の台頭により、半導体メーカーは効率的な車両制御とインフォテインメント・システムのためのSoCとECUの供給において極めて重要な存在となっています。モノリシック集積回路やミックスドシグナルICを含む車載用マイクロエレクトロニクス分野は、進化する車載ネットワーキングとモノのインターネットの統合という状況の中で、高級車の生産と運転支援システムの進歩を支えています。

本市場予測レポートの主要データは?

予測期間中の市場のCAGR

2024年から2028年にかけての市場成長の促進要因と予測に関する詳細情報

市場規模および親市場への貢献度の正確な推定

今後の市場動向と分析、消費者行動の変化に関する正確な予測

欧州、北米、APAC、南米、中東・アフリカにおける市場の成長

市場の競合状況に関する徹底的な市場成長分析と企業の詳細情報

市場調査および市場企業の成長に対する挑戦要因に関する包括的な市場分析とレポート

1 エグゼクティブ サマリー

1.1 市場の概要

エグゼクティブ サマリー – 市場の概要に関するグラフ

エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

エグゼクティブ サマリー – 地域別の市場に関するグラフ

エグゼクティブ サマリー – タイプ別の市場区分に関するグラフ

エグゼクティブ サマリー – 車両タイプ別の市場区分に関するグラフ

エグゼクティブ サマリー – 増分成長に関するグラフ

エグゼクティブ サマリー – 増分成長に関するデータ テーブル

エグゼクティブ サマリー – 企業の市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

親市場

親市場に関するデータ テーブル

2.2 市場の特徴

市場の特徴分析

2.3 バリュー チェーン分析

バリュー チェーン分析

3 市場の規模

3.1 市場の定義

市場の定義に含まれる企業の提供内容

3.2 市場セグメント分析

市場セグメント

3.3 2023 年の市場規模

3.4 市場の見通し: 2023 ~ 2028 年の予測

グローバルに関するグラフ- 市場規模と予測 2023-2028 (10億ドル)

グローバルに関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

グローバル市場のグラフ: 2023-2028 年の前年比成長率 (%)

グローバル市場に関するデータ表: 2023-2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 グローバル自動車用 IC 市場 2018 – 2022

過去の市場規模 – グローバル自動車用 IC 市場に関するデータ表 2018 – 2022 (10億ドル)

4.2 タイプ セグメント分析 2018 – 2022

過去の市場規模 – タイプ セグメント 2018 – 2022 (10億ドル)

4.3 車両タイプ セグメント分析 2018 – 2022

過去の市場規模 – 車両タイプ セグメント 2018 – 2022 (10億ドル)

4.4 地理セグメント分析 2018 – 2022

過去の市場規模 – 地理セグメント 2018 – 2022 (10億ドル)

4.5 国セグメント分析 2018 – 2022

過去の市場規模 – 国セグメント 2018 – 2022 (10億ドル)

5 5つの力の分析

5.1 5つの力の要約

5つの力の分析 – 2023年と2028年の比較

5.2 買い手の交渉力

買い手の交渉力 – 2023年と2028年の主な要因の影響

5.3 サプライヤーの交渉力

サプライヤーの交渉力 – 2023年と2028年の主な要因の影響

5.4 新規参入者の脅威

新規参入者の脅威 – 2023年と2028年の主な要因の影響

5.5 代替品の脅威

代替品の脅威 – 2023年と2028年の主な要因の影響2023 年と 2028 年

5.6 競合の脅威

競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 タイプ別市場セグメンテーション

6.1 市場セグメント

タイプに関するグラフ – 2023 年~ 2028 年の市場シェア (%)

タイプに関するデータ テーブル – 2023 年~ 2028 年の市場シェア (%)

6.2 タイプ別比較

タイプ別比較のグラフ

タイプ別比較のデータ テーブル

6.3 ディスクリート – 2023 年~ 2028 年の市場規模と予測

ディスクリートに関するグラフ – 2023 年~ 2028 年の市場規模と予測 (10 億ドル)

ディスクリートに関するデータ テーブル – 2023 年~ 2028 年の市場規模と予測 (10 億ドル)

ディスクリートに関するグラフ – 2023 年~ 2028 年の前年比成長率(%)

ディスクリートに関するデータ テーブル – 2023-2028 年の前年比成長率 (%)

6.4 ロジック – 2023-2028 年の市場規模と予測

ロジックに関するグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

ロジックに関するデータ テーブル – 2023-2028 年の市場規模と予測 (10 億ドル)

ロジックに関するグラフ – 2023-2028 年の前年比成長率 (%)

ロジックに関するデータ テーブル – 2023-2028 年の前年比成長率 (%)

6.5 マイクロ コンポーネント – 2023-2028 年の市場規模と予測

マイクロ コンポーネントに関するグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

マイクロ コンポーネントに関するデータ テーブル – 2023-2028 年の市場規模と予測 (10 億ドル)

マイクロ コンポーネントに関するグラフ – 2023-2028 年の前年比成長率 (10 億ドル) (%)

マイクロコンポーネントに関するデータ表 – 2023~2028 年の前年比成長率 (%)

6.6 アナログ – 2023~2028 年の市場規模と予測

アナログに関するグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

アナログに関するデータ表 – 2023~2028 年の市場規模と予測 (10 億ドル)

アナログに関するグラフ – 2023~2028 年の前年比成長率 (%)

アナログに関するデータ表 – 2023~2028 年の前年比成長率 (%)

6.7 その他 – 2023~2028 年の市場規模と予測

その他に関するグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

その他に関するデータ表 – 2023~2028 年の市場規模と予測 (10 億ドル)

その他に関するグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

その他に関するグラフ – 2023~2028 年の前年比成長率 (%)

その他に関するデータ表 – 2023~2028 年の前年比成長率 (%)

6.8 タイプ別の市場機会

タイプ別の市場機会 (10 億ドル)

タイプ別の市場機会に関するデータ表 (10 億ドル)

7 車両タイプ別の市場セグメンテーション

7.1 市場セグメント

車両タイプのグラフ – 2023~2028 年の市場シェア (%)

車両タイプのデータ表 – 2023~2028 年の市場シェア (%)

7.2 車両タイプ別の比較

車両タイプ別の比較グラフ

車両タイプ別の比較データ表

7.3 乗用車 – 2023~2028 年の市場規模と予測

乗用車グラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

乗用車データ表 – 2023~2028 年の市場規模と予測 (10 億ドル)

乗用車グラフ – 2023~2028 年の前年比成長率 (%)

乗用車データ表 – 2023~2028年の前年比成長率(%)

7.4 商用車 – 市場規模と予測 2023~2028年

商用車 – 市場規模と予測のグラフ2023-2028 年の予測 (10 億ドル)

商用車に関するデータ表 – 市場規模と 2023-2028 年の予測 (10 億ドル)

商用車に関するグラフ – 2023-2028 年の前年比成長率 (%)

商用車に関するデータ表 – 2023-2028 年の前年比成長率 (%)

7.5 車両タイプ別の市場機会

車両タイプ別の市場機会 (10 億ドル)

車両タイプ別の市場機会に関するデータ表 (10 億ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

地域別の市場シェアに関するグラフ (2023-2028 年)

地域別の市場シェアに関するデータ表 (2023-2028 年)

9.2 地理的比較

地理的比較に関するグラフ

地理的比較に関するデータ表

9.3 APAC – 市場規模と2023-2028 年の予測

APAC のグラフ – 市場規模と予測 2023-2028 (10 億ドル)

APAC のデータ テーブル – 市場規模と予測 2023-2028 (10 億ドル)

APAC のグラフ – 前年比成長率 2023-2028 (%)

APAC のデータ テーブル – 前年比成長率 2023-2028 (%)

9.4 ヨーロッパ – 市場規模と予測 2023-2028

ヨーロッパのグラフ – 市場規模と予測 2023-2028 (10 億ドル)

ヨーロッパのデータ テーブル – 市場規模と予測 2023-2028 (10 億ドル)

ヨーロッパのグラフ – 前年比成長率 2023-2028 (%)

ヨーロッパのデータ テーブル – 前年比成長率 2023-2028 (%)

9.5 北米 – 市場規模と予測2023-2028

北米のグラフ – 市場規模と予測 2023-2028 (10億ドル)

北米のデータ表 – 市場規模と予測 2023-2028 (10億ドル)

北米のグラフ – 前年比成長率 2023-2028 (%)

北米のデータ表 – 前年比成長率 2023-2028 (%)

9.6 南米 – 市場規模と予測 2023-2028

南米のグラフ – 市場規模と予測 2023-2028 (10億ドル)

南米のデータ表 – 市場規模と予測 2023-2028 (10億ドル)

南米のグラフ – 前年比成長率 2023-2028 (%)

南米のデータ表 – 前年比成長率 2023-2028 (%)

9.7 中東およびアフリカ – 市場規模と予測2023-2028

中東およびアフリカのグラフ – 市場規模と予測 2023-2028 (10億ドル)

中東およびアフリカのデータ表 – 市場規模と予測 2023-2028 (10億ドル)

中東およびアフリカのグラフ – 前年比成長率 2023-2028 (%)

中東およびアフリカのデータ表 – 前年比成長率 2023-2028 (%)

9.8 中国 – 市場規模と予測 2023-2028

中国に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

中国に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

中国に関するグラフ – 前年比成長率 2023-2028 (%)

中国に関するデータ表 – 前年比成長率 2023-2028 (%)

9.9 米国 – 市場規模と予測2023-2028

米国 – 市場規模と予測 2023-2028 (10億ドル) に関するグラフ

米国 – 市場規模と予測 2023-2028 (10億ドル) に関するデータ テーブル

米国 – 前年比成長率 2023-2028 (%) に関するグラフ

米国 – 前年比成長率 2023-2028 (%) に関するデータ テーブル

9.10 ドイツ – 市場規模と予測 2023-2028

ドイツ – 市場規模と予測 2023-2028 (10億ドル) に関するグラフ

ドイツ – 市場規模と予測 2023-2028 (10億ドル) に関するデータ テーブル

ドイツ – 市場規模と予測 2023-2028 (10億ドル) に関するグラフ

ドイツ – 前年比成長率 2023-2028 (%) に関するデータ テーブル

ドイツ – 前年比成長率 2023-2028 (%) に関するグラフ

ドイツ – 前年比成長率 2023-2028 (%) に関するデータ テーブル

9.11 英国 – 市場規模と予測2023-2028

英国に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

英国に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

英国に関するグラフ – 前年比成長率 2023-2028 (%)

英国に関するデータ表 – 前年比成長率 2023-2028 (%)

9.12 日本 – 市場規模と予測 2023-2028

日本に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

日本に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

日本に関するグラフ – 前年比成長率 2023-2028 (%)

日本に関するデータ表 – 前年比成長率 2023-2028 (%)

9.13 地域別の市場機会

地域別の市場機会 (10億ドル)

データ地域別の市場機会に関する表(10億ドル)

10 推進要因、課題、機会/制約

10.1 市場の推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

2023年と2028年の推進要因と課題の影響

10.4 市場機会/制約

11 競争環境

11.1 概要

11.2 競争環境

入力の重要性と差別化要因の概要

11.3 環境の混乱

混乱要因の概要

11.4 業界リスク

主要なリスクがビジネスに与える影響

12 競合分析

12.1 プロファイルされた企業

対象企業

12.2 企業の市場ポジショニング

企業の位置付けと分類のマトリックス

12.3 Analog Devices Inc.

Analog Devices Inc. – 概要

Analog Devices Inc. – 事業セグメント

Analog Devices Inc. – 主要ニュース

Analog Devices Inc. – 主要提供内容

アナログ・デバイセズ – セグメントの焦点

12.4 インフィニオン・テクノロジーズ AG

インフィニオン・テクノロジーズ AG – 概要

インフィニオン・テクノロジーズ AG – 事業セグメント

インフィニオン・テクノロジーズ AG – 主要ニュース

インフィニオン・テクノロジーズ AG – 主要製品

Infineon Technologies AG – セグメントの焦点

12.5 Intel Corp.

Intel Corp. – 概要

Intel Corp. – 事業セグメント

Intel Corp. – 主要ニュース

Intel Corp. – 主要製品

Intel Corp. – セグメントの焦点

12.6 KLA Corp.

KLA Corp. – 概要

KLA Corp. – 事業セグメント

KLA Corp. – 主要製品

KLA Corp. – セグメントの焦点

12.7 Microchip Technology Inc.

Microchip Technology Inc. – 概要

Microchip Technology Inc. – 事業セグメント

Microchip Technology Inc. – 主要ニュース

Microchip Technology Inc. – 主要製品

Microchip Technology Inc. – セグメントの焦点

12.8 Micron Technology Inc.

Micron Technology Inc. – 概要

Micron Technology Inc. – 事業セグメント

Micron Technology Inc. – 主要ニュース

Micron Technology Inc. – 主要製品

Micron Technology Inc. – セグメントの焦点

12.9 NXP Semiconductors NV

NXP Semiconductors NV – 概要

NXP Semiconductors NV – 製品 / サービス

NXP Semiconductors NV – 主要ニュース

NXP Semiconductors NV – 主要製品

12.10 Qualcomm Inc.

Qualcomm Inc. – 概要

Qualcomm Inc. – 事業セグメント

Qualcomm Inc. – 主要ニュース

Qualcomm Inc. – 主要製品

Qualcomm Inc. – セグメントの焦点

12.11 ルネサス エレクトロニクス株式会社

ルネサス エレクトロニクス株式会社 – 概要

ルネサス エレクトロニクス株式会社 – 事業セグメント

ルネサス エレクトロニクス株式会社 – 主要ニュース

ルネサス エレクトロニクス株式会社 – 主要製品

ルネサス エレクトロニクス株式会社 – セグメントの焦点

12.12 Robert Bosch GmbH

Robert Bosch GmbH – 概要

Robert Bosch GmbH – 製品 / サービス

Robert Bosch GmbH – 主要ニュース

Robert Bosch GmbH – 主要製品

12.13 ROHM Co. Ltd.

ROHM Co. Ltd. -概要

ローム株式会社 – 事業セグメント

ローム株式会社 – 主要ニュース

ローム株式会社 – 主要製品

ローム株式会社 – セグメントの焦点

12.14 サムスン電子株式会社

サムスン電子株式会社 – 概要

サムスン電子株式会社 – 事業セグメント

サムスン電子株式会社 – 主要ニュース

サムスン電子株式会社 – 主要製品

サムスン電子株式会社 – セグメントの焦点

12.15 STマイクロエレクトロニクス NV

STマイクロエレクトロニクス NV – 概要

STマイクロエレクトロニクス NV – 事業セグメント

STマイクロエレクトロニクス NV – 主要ニュース

STマイクロエレクトロニクス NV – 主要製品

STマイクロエレクトロニクス NV – セグメントの焦点

12.16 テキサス・インスツルメンツ株式会社

テキサス・インスツルメンツ株式会社 – 概要

テキサス・インスツルメンツ株式会社 – 事業セグメント

テキサス・インスツルメンツ株式会社 – 主要ニュース

テキサス・インスツルメンツ株式会社- 主な提供品

テキサス・インスツルメンツ社 – セグメントの焦点

12.17 東芝

東芝 – 概要

東芝 – 事業セグメント

東芝 – 主なニュース

東芝 – 主な提供品

東芝 – セグメントの焦点

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

包含チェックリスト

除外チェックリスト

13.3 US$ の通貨換算レート

US$ の通貨換算レート

13.4 調査方法

調査方法

13.5 データ調達

情報源

13.6 データ検証

データ検証

13.7 市場規模の評価に使用された検証手法

市場規模の評価に使用された検証手法

13.8 データ統合

データ統合

13.9 360 度市場分析

360 度市場分析

❖本調査資料に関するお問い合わせはこちら❖