❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動車用イモビライザー市場規模 2024-2028

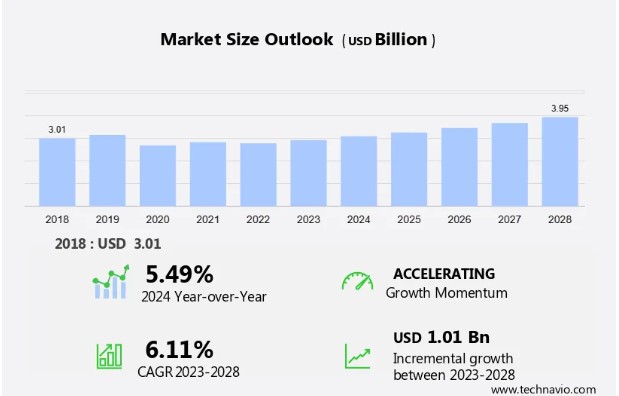

自動車用イモビライザー市場の市場規模は、2023年から2028年の間にCAGR 6.11%で10.1億米ドル成長すると予測されています。 主に、自動車のセキュリティ強化と盗難防止に対する需要の高まりが、市場の成長を後押ししている。 さらに、自動車の盗難を減らすことを目的とした政府の厳しい規制が市場拡大に大きく寄与している。 さらに、盗難防止技術を搭載した車両に対する保険料が割安になることも、消費者がこれらのシステムに投資する動機付けとなり、市場拡大を後押ししている。

市場ダイナミクスと顧客ランドスケープ

この市場は、車両盗難に対する懸念の高まりと、高度なセキュリティ対策の統合に後押しされ、大きな成長を遂げている。 トランスポンダー・チップやリモート・キーレス・エントリー・システムを含む盗難防止システムは、盗難の試みを抑止するためにますます重要になってきています。 これらのシステムは、電気制御ユニット (ECU)によって調整され、OEM取り付け時に車両内でのシームレスな統合を保証します。 イモビライザーの主要コンポーネントであるトランスポンダー チップは、車両へのアクセスを認証することで、さらなるセキュリティを提供します。 一方、Passive Start & Entry Systemsは、セキュリティ基準を維持しながら、車の所有者の利便性を高めます。 研究開発投資は、自動車セキュリティ分野での継続的な技術革新を促進し、システムの誤作動や イモビライザーの交換といった課題に対処しています。OEM(相手先商標製品製造業者)は、車両セキュリティ基準を設定し、イモビライザーシステムの設置を通じて市場導入を促進するなど、市場で重要な役割を果たしています。 弊社の調査員は、主要な促進要因、トレンド、課題とともに、2023 を基準年としてデータを分析しました。 ドライバーの全体的な分析は、企業が競争上の優位性を得るためにマーケティング戦略を洗練させるのに役立つ。

主な市場促進要因

車両における高セキュリティおよび盗難防止に対する需要は、顕著に市場成長を牽引している。 自動車盗難の増大する懸念に対処する必要性から、効果的なセキュリティ・ソリューションに対する需要が高まっている。 自動車イモビライザーは重要な抑止力として機能し、窃盗犯が車両を盗むことをより困難にする。 米国、カナダ、中国など多くの国の政府および規制機関は、新車にイモビライザーなどの盗難防止装置を搭載することを義務付ける規制を実施・強化している。 こうした規制の遵守は、相手先商標製品メーカー(OEM)の標準的な慣行となっている。

さらに、効果的なイモビライザーを装備した車両は盗難に遭いにくく、盗難車に関する保険金請求の減少につながる。 保険会社は保険金支払額の減少から恩恵を受け、盗難防止技術の採用を促進する経済的インセンティブが強化される。 このように、自動車の高いセキュリティと盗難防止に対する需要は、予測期間中の市場成長の大きな原動力となっている。

重要な市場動向

バイオメトリクスベースの車両セキュリティシステムの採用は、市場の成長を形作る新たなトレンドである。 顔認証、虹彩スキャン、指紋認証などのバイオメトリクス認証方式は、従来のキーや電子フォブベースのシステムと比較して、より高いレベルのセキュリティを提供する。 バイオメトリクスは誰にでも固有のものであるため、権限のないユーザーが車両にアクセスすることがより困難になります。 バイオメトリクス・システムは、キーが基本的に指紋や網膜のようなユーザーの身体の一部であるため、キーの盗難に関連するリスクを軽減する。 これにより、紛失、盗難、複製が可能な従来の鍵や電子フォブに関連する脆弱性が軽減される。

しかし、バイオメトリック・システムはこれらの目標に合致しており、規制要件の一部になる可能性がある。 バイオメトリクス・ベースの車両セキュリティ・システムの採用は、コストや標準化などの課題に直面する可能性があるが、セキュリティやユーザー・エクスペリエンスの面で潜在的なメリットがあるため、市場でのバイオメトリクス機能に対する需要が高まり、予測期間中の市場の成長につながる可能性がある。

主要市場の課題

電子キーやスマートキーの高い交換コストは、市場の成長を妨げる重要な課題である。 電子キーやスマートキーには、トランスポンダーや遠隔操作機能、場合によっては生体認証などの高度な技術が搭載されている。 これらのシステムは複雑であるため、従来の機械式キーに比べて製造や交換のコストが高くなる。 多くの最新車両では、電子キーは単なるキーではなく、車両全体のセキュリティおよびアクセス・システムの不可欠な構成要素となっている。

しかし、自動車メーカーがこれらのキーの生産と交換を管理することが多く、消費者の競争と選択肢を減らし、コスト高につながる可能性がある。 そのため、電子キーやスマートキーの交換コストが高いことがシステムにとっての課題となり、予測期間中の自動車イモビライザー世界市場の成長を妨げている。

顧客ランドスケープ

市場調査レポートには、市場の成長および予測における採用ライフサイクルが含まれており、イノベーターの段階から後発の段階までをカバーしています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、市場調査と成長には、主要な購入基準と価格感応度の促進要因も含まれ、企業の成長戦略の評価と開発に役立ちます。

主な市場企業は?

各社は市場での存在感を高めるため、戦略的提携、パートナーシップ、M&A、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施している。

アルプスアルパイン株式会社(Alps Alpine Co. Ltd.: 同社は、自動車イモビライザーすなわちWK1A004 Ant Assy Immobiliserを提供しています。

この調査レポートには、市場の競争環境に関する詳細な分析と、以下を含む市場企業15社に関する情報も含まれています:

ボルグワーナー社

カリフォルニア・イモビライザー社

コンチネンタルAG

ダイナモ

HELLA GmbH and Co. KGaA

マスターガード・エンタープライゼス

NXPセミコンダクターズNV

PFKエレクトロニクス

有限会社プロダム

ラベルコ

ロバート・ボッシュGmbH

ストラテックセキュリティ株式会社

東海理化 東海理化株式会社

ゼット・エフ・フリードリヒスハーフェンAG

企業の質的・量的分析は、クライアントがより広いビジネス環境と主要市場プレーヤーの強みと弱みを理解するのに役立つよう実施されている。 データは定性的に分析され、企業をピュアプレイ、カテゴリーに特化、業界に特化、多角的に分類し、定量的に分析され、企業を支配的、先導的、強い、暫定的、弱いなどに分類する。

市場セグメンテーション

乗用車における自動車イモビライザーの成長は長年にわたって大きく、その主な要因は、車両のセキュリティ強化の必要性と自動車盗難を減らしたいという願望によるものである。 自動車メーカーや規制機関は、効果的な盗難防止対策を実施することの重要性を認識している。

乗用車セグメントは最大のセグメントであり、2018年には 20.5億米ドルと評価された。 さらに、 車両のセキュリティの重要性に対する消費者の意識の高まりにより、イモビライザーシステムを搭載した自動車の需要が高まっている。 多くの消費者は、先進的なセキュリティ機能を備えた自動車を積極的に求めている。 OEM(Original Equipment Manufacturers:相手先商標製品製造会社)は、イモビライザー・システムを車両に標準装備するようになっており、イモビライザー・システムはオプションの付加機能ではなく、デフォルトの機能となっている。 このような機能により、市場予測期間における乗用車セグメントの成長が促進されると予想される。

地域分析

APACは予測期間中、世界市場の成長に55%寄与すると推定されます。Technavioのアナリストは、予測期間中の市場動向と分析を形成する地域動向と促進要因について詳しく説明しています。APAC地域は世界市場において突出した地位を占めており、その成長と発展に大きく貢献しています。APAC地域の堅調な自動車産業は、技術の進歩や車両セキュリティに対する需要の増加と相まって、同地域の自動車用イモビライザー市場を促進しています。中国、日本、インド、インドネシア、韓国、タイ、オーストラリアなどの国々は、APAC市場の主要な市場イネーブラーです。これらの国々では自動車の販売台数が多く、市場予測の成長を牽引しています。同地域で販売される自動車における自動車イモビライザーの普及率は高まっています。

また、中国や日本などではEVの普及が進んでおり、メーカーに新たなビジネスチャンスをもたらしています。EV市場の拡大に伴い、EV特有のセキュリティ要件に合わせた特殊なイモビライザー・システムに対するニーズが高まっており、予測期間中、APACの市場成長を牽引すると予想されます。

セグメント概要

当市場調査レポートでは、以下のセグメントについて、2024年から2028年までの予測および推計(「億米ドル」単位)、ならびに2018年から2022年までの過去データを包括的に掲載しています(地域別セグメント分析)。

自動車タイプの展望

乗用車

商用車

供給源の展望

OEM

アフターマーケット

地域別見通し

北米

米国

カナダ

南米

チリ

ブラジル

アルゼンチン

ヨーロッパ

英国

ドイツ

フランス

その他のヨーロッパ

アジア太平洋

中国

インド

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

市場アナリストの概要

乗用車のセキュリティソリューション需要の増加に牽引され、市場は力強い成長を遂げています。イモビライザーコントロールユニット(ICU)や電子制御ユニット(ECU)のような電子盗難防止システムの普及に伴い、自動車メーカーは車両を盗難から守る保護システムを強化しています。これらのシステムは、デジタルコード化されたキー、RFIDトランスポンダー、電子チップを利用してエンジン、燃料、イグニッションシステムをイモビライズし、セキュリティ目的を確実に満たします。この市場は、小型商用車や大型商用車を含むさまざまなセグメントに対応しており、顧客は利便性のためにパッシブ・スタート・システムやリモート・キーレス・エントリーを求めています。地理的な範囲は地域にまたがっており、自動車製造企業はセキュリティ機能を強化するために高度なデータ伝送技術に投資しています。

セキュリティへの関心の高まりと技術の進歩により、市場は力強い成長を遂げています。自動車の盗難は依然として根強い課題であるため、エンジンイモビライゼーション、キーフォブ、無線自動識別(RFID)などの盗難防止システムの需要は増加傾向にあります。市場展望は、パッシブスタート&エントリーシステム、車両アクセス制御、システム故障、イモビライザー交換、相手先商標製品メーカー、市場課題、技術統合、リスク軽減によって異なります。これらのシステムは、トランスポンダー・チップやリモート・キーレス・エントリー・システムなどの革新的な技術を利用して、車両の盗難防止を強化します。電気制御ユニット(ECU)は、これらのセキュリティ手段の機能を調整する上で極めて重要な役割を果たし、車両生産プロセス内でのシームレスな統合を実現します。市場の見通しは明るいものの、誤動作リスクや部品コストなどの課題は依然として残っており、リスクを軽減してセキュリティを強化するために多額の研究開発投資が必要となっています。

イモビライザーを自動車に組み込むOEMメーカーが増えており、消費者にさらなる安全性と保険割引の可能性を提供しています。市場展望は、「市場の阻害要因」「イノベーション戦略」「イモビライザーの機能性」「キーの交換」「セキュリティシステムのメンテナンス」「製品開発」「セキュリティシステムの統合」によって異なります。しかし、セキュリティ基準を維持しながらコスト効率を確保することは、依然としてメーカーにとって重要な焦点です。技術の進歩や消費者の信頼といった市場促進要因が高度なセキュリティ対策の採用を後押しする一方で、厳しい業界規制が自動車の安全性に関する状況を形成しています。イモビライザーの統合とスマートテクノロジーの革新が市場を再構築し、セキュリティ強化を促進し、消費者の信頼を高めます。結論として、市場はセキュリティの革新と市場機会に後押しされて急速に進化しており、将来的にはより安全でセキュアな自動車への道を開くことになるでしょう。

この市場調査レポートでカバーされている主要データとは?

予測期間中の市場のCAGR

2023年から2028年にかけての市場成長を促進する要因に関する詳細情報

市場規模の正確な推定と、親市場に対する注目市場の貢献度

今後の動向と消費者行動の変化に関する正確な予測

APAC、北米、ヨーロッパ、中東・アフリカ、南米における市場の成長

市場の競争環境に関する徹底的な市場レポート分析と企業に関する詳細情報

市場企業の成長に挑戦する要因の包括的な市場分析とレポート分析

1 エグゼクティブ サマリー

1.1 市場の概要

図 01: エグゼクティブ サマリー – 市場の概要に関するグラフ

図 02: エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

図 03: エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

図 04: エグゼクティブ サマリー – 地域別の市場に関するグラフ

図 05: エグゼクティブ サマリー – 車両タイプ別の市場区分に関するグラフ

図 06: エグゼクティブ サマリー – ソース別の市場区分に関するグラフ

図 07: エグゼクティブ サマリー – 増分成長に関するグラフ

図 08: エグゼクティブ サマリー – 増分成長に関するデータ テーブル

図 09: エグゼクティブ サマリー – ベンダーの市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

図 10: 親市場

図 11: 市場の特徴

3 市場の規模

3.1 市場の定義

図 12: 市場の定義に含まれるベンダーの提供内容

3.2 市場セグメントの分析

図 13: 市場セグメント

3.3 市場規模2023

3.4 市場見通し: 2023~2028 年の予測

図 14: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のグラフ

図 15: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のデータ テーブル

図 16: 世界市場のグラフ: 2023~2028 年の前年比成長率 (%)

図 17: 世界市場のデータ テーブル: 2023~2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界の自動車用イモビライザー市場 2018~2022

図 18: 過去の市場規模 – 世界の自動車用イモビライザー市場 2018~2022 年のデータ テーブル (10 億ドル)

4.2 車両タイプ セグメント分析 2018~2022

図 19: 過去の市場規模 – 車両タイプ セグメント2018 – 2022 (10億ドル)

4.3 ソースセグメント分析 2018 – 2022

図 20: 過去の市場規模 – ソースセグメント 2018 – 2022 (10億ドル)

4.4 地理セグメント分析 2018 – 2022

図 21: 過去の市場規模 – 地理セグメント 2018 – 2022 (10億ドル)

4.5 国セグメント分析 2018 – 2022

図 22: 過去の市場規模 – 国セグメント 2018 – 2022 (10億ドル)

5 5つの力の分析

5.1 5つの力の要約

図 23: 5つの力の分析 – 2023年と2028年の比較

5.2 買い手の交渉力

図 24: 買い手の交渉力に関するグラフ – 2023年と2028年の主な要因の影響2028

5.3 サプライヤーの交渉力

図 25: サプライヤーの交渉力 – 2023 年と 2028 年における主要要因の影響

5.4 新規参入の脅威

図 26: 新規参入の脅威 – 2023 年と 2028 年における主要要因の影響

5.5 代替品の脅威

図 27: 代替品の脅威 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

図 28: 競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

図 29: 市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 車両タイプ別の市場セグメンテーション

6.1 市場セグメント

図 30: 車両タイプのグラフ – 2023 年~ 2028 年の市場シェア (%)

図 31: 車両タイプに関するデータ テーブル – 市場シェア2023-2028 (%)

6.2 車種別の比較

図 32: 車種別の比較に関するグラフ

図 33: 車種別の比較に関するデータ表

6.3 乗用車 – 市場規模と予測 2023-2028

図 34: 乗用車に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 35: 乗用車に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 36: 乗用車に関するグラフ – 前年比成長率 2023-2028 (%)

図 37: 乗用車に関するデータ表 – 前年比成長率 2023-2028 (%)

6.4 商用車 – 市場規模と予測 2023-2028

図 38: 商用車に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図39: 商用車に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 40: 商用車に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 41: 商用車に関するデータ表 – 2023-2028 年の前年比成長率 (%)

6.5 車両タイプ別の市場機会

図 42: 車両タイプ別の市場機会 (10億ドル)

図 43: 車両タイプ別の市場機会に関するデータ表 (10億ドル)

7 ソース別の市場セグメンテーション

7.1 市場セグメント

図 44: ソースに関するグラフ – 2023-2028 年の市場シェア (%)

図 45: ソースに関するデータ表 – 2023-2028 年の市場シェア (%)

7.2 ソース別の比較

図 46: ソース別の比較に関するグラフ

図 47: ソース別の比較に関するデータ表

7.3 OEM – 市場規模と予測2023-2028

図 48: OEM に関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 49: OEM に関するデータ テーブル – 市場規模と予測 2023-2028 (10 億ドル)

図 50: OEM に関するグラフ – 前年比成長率 2023-2028 (%)

図 51: OEM に関するデータ テーブル – 前年比成長率 2023-2028 (%)

7.4 アフターマーケット – 市場規模と予測 2023-2028

図 52: アフターマーケットに関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 53: アフターマーケットに関するデータ テーブル – 市場規模と予測 2023-2028 (10 億ドル)

図 54: アフターマーケットに関するグラフ – 前年比成長率 2023-2028 (%)

図 55:アフターマーケット – 2023~2028年の前年比成長率(%)

7.5 ソース別の市場機会

図表56:市場機会ソース別 (10 億ドル)

図 57: ソース別の市場機会に関するデータ テーブル (10 億ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

図 58: 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

図 59: 地域別の市場シェア 2023 ~ 2028 (%) に関するグラフ

図 60: 地域別の市場シェア 2023 ~ 2028 (%) に関するデータ テーブル

9.2 地理的比較

図 61: 地理的比較に関するグラフ

図 62: 地理的比較に関するデータ テーブル

9.3 APAC – 市場規模と予測 2023 ~ 2028

図 63: APAC – 市場規模と予測 2023 ~ 2028 (10 億ドル) に関するグラフ

図 64: APAC – 市場規模と予測 2023 ~ 2028 (10 億ドル) に関するデータ テーブル

図 65:アジア太平洋 – 2023~2028 年の前年比成長率 (%)

図 66: アジア太平洋 – 2023~2028 年の前年比成長率 (%) に関するデータ表

9.4 北米 – 2023~2028 年の市場規模と予測

図 67: 北米 – 2023~2028 年の市場規模と予測 (10 億ドル) に関するグラフ

図 68: 北米 – 2023~2028 年の市場規模と予測 (10 億ドル) に関するデータ表

図 69: 北米 – 2023~2028 年の前年比成長率 (%) に関するグラフ

図 70: 北米 – 2023~2028 年の前年比成長率 (%) に関するデータ表

9.5 ヨーロッパ – 2023~2028 年の市場規模と予測

図 71: ヨーロッパ – 2023~2028 年の市場規模と予測 (10 億ドル) に関するグラフ

図 72: データ表ヨーロッパ – 市場規模と予測 2023-2028 (10億ドル)

図 73: ヨーロッパのグラフ – 2023-2028 年の前年比成長率 (%)

図 74: ヨーロッパのデータ表 – 2023-2028 年の前年比成長率 (%)

9.6 中東およびアフリカ – 市場規模と予測 2023-2028

図 75: 中東およびアフリカのグラフ – 2023-2028 年の前年比成長率 (10億ドル)

図 76: 中東およびアフリカのデータ表 – 2023-2028 年の市場規模と予測 (10億ドル)

図 77: 中東およびアフリカのグラフ – 2023-2028 年の前年比成長率 (%)

図 78: 中東およびアフリカのデータ表 – 2023-2028 年の前年比成長率 (%)

9.7 南米 – 市場規模と予測2023-2028

図 79: 南米のグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 80: 南米のデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 81: 南米のグラフ – 前年比成長率 2023-2028 (%)

図 82: 南米のデータ表 – 前年比成長率 2023-2028 (%)

9.8 中国 – 市場規模と予測 2023-2028

図 83: 中国に関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 84: 中国に関するデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 85: 中国に関するグラフ – 前年比成長率 2023-2028 (%)

図 86: 中国に関するデータ表 – 2023~2028 年の前年比成長率 (%)

9.9 米国 – 市場規模と予測 2023~2028

図表 87: 米国 – 市場規模と予測 2023~2028 (10 億ドル) のグラフ

図表 88: 米国 – 市場規模と予測 2023~2028 (10 億ドル) のデータ表

図表 89: 米国 – 前年比成長率 2023~2028 (%) のグラフ

図表 90: 米国 – 前年比成長率 2023~2028 (%) のデータ表

9.10 インド – 市場規模と予測 2023~2028

図表 91: インド – 市場規模と予測 2023~2028 (10 億ドル) のグラフ

図表 92: インド – 市場規模と予測 2023~2028 (10 億ドル) のデータ表

図表 93: インド – 前年比成長率のグラフ2023-2028 (%)

図 94: インドのデータ表 – 2023-2028 年の前年比成長率 (%)

9.11 日本 – 2023-2028 年の市場規模と予測

図 95: 日本のグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

図 96: 日本のデータ表 – 2023-2028 年の市場規模と予測 (10 億ドル)

図 97: 日本のグラフ – 2023-2028 年の前年比成長率 (%)

図 98: 日本のデータ表 – 2023-2028 年の前年比成長率 (%)

9.12 ドイツ – 2023-2028 年の市場規模と予測

図 99: ドイツのグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

図 100: ドイツのデータ表 – 市場規模と予測2023-2028 (10億ドル)

図 101: ドイツのグラフ – 2023-2028 年の前年比成長率 (%)

図 102: ドイツのデータ表 – 2023-2028 年の前年比成長率 (%)

9.13 地域別の市場機会

図 103: 地域別の市場機会 (10億ドル)

図 104: 地域別の市場機会に関するデータ表 (10億ドル)

10 推進要因、課題、傾向

10.1 市場の推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

図 105: 2023 年と 2028 年の推進要因と課題の影響

10.4 市場動向

11 ベンダーの状況

11.1 概要

11.2 ベンダーの状況

図 106: 入力の重要性と差別化要因の概要

11.3 状況の混乱

図 107: 概要混乱要因に関する図表

11.4 業界リスク

図表 108: 主要リスクがビジネスに与える影響

12 ベンダー分析

12.1 対象ベンダー

図表 109: 対象ベンダー

12.2 ベンダーの市場ポジショニング

図表 110: ベンダーの位置付けと分類のマトリックス

12.3 アルプスアルパイン株式会社

図表 111: アルプスアルパイン株式会社 – 概要

図表 112:ルプスアルパイン株式会社 – 事業セグメント

図表 113: アルプスアルパイン株式会社 – 主要製品

図表 114: アルプスアルパイン株式会社 – セグメントの焦点

12.4 BorgWarner Inc.

図表 115: BorgWarner Inc. – 概要

図表 116: BorgWarner Inc. – 事業セグメント

図表 117: BorgWarner Inc. – 主要ニュース

図表 118: BorgWarner Inc. – 主要製品

図表 119: BorgWarner Inc. – セグメントの焦点

12.5 Continental AG

図表 120: Continental AG – 概要

図表 121: Continental AG – 事業セグメント

図表 122: Continental AG – 主要製品

図表 123: Continental AG – セグメントの焦点

12.6 Dynamco

図表 124: Dynamco – 概要

図 125: Dynamco – 製品/サービス

図 126: Dynamco – 主な提供品

12.7 HELLA GmbH and Co. KGaA

図 127: HELLA GmbH and Co. KGaA – 概要

図 128: HELLA GmbH and Co. KGaA – 事業セグメント

図 129: HELLA GmbH and Co. KGaA – 主なニュース

図 130: HELLA GmbH and Co. KGaA – 主な提供品

図 131: HELLA GmbH and Co. KGaA – セグメントの焦点

12.8 Mastergard Enterprises Inc.

図 132: Mastergard Enterprises Inc. – 概要

図 133: Mastergard Enterprises Inc. – 製品/サービス

図 134: Mastergard Enterprises Inc. – 主な提供品

12.9 Mitsubishi Electric Corp.

図 135: Mitsubishi Electric Corp. – 概要

図 136:三菱電機株式会社 – 事業セグメント

図表 137: 三菱電機株式会社 – 主要ニュース

図表 138: 三菱電機株式会社 – 主要製品

図表 139: 三菱電機株式会社 – セグメントの焦点

12.10 NXP Semiconductors NV

図表 140: NXP Semiconductors NV – 概要

図表 141: NXP Semiconductors NV – 製品/サービス

図表 142: NXP Semiconductors NV – 主要ニュース

図表 143: NXP Semiconductors NV – 主要製品

12.11 PFK Electronics

図表 144: PFK Electronics – 概要

図表 145: PFK Electronics – 製品/サービス

図表 146: PFK Electronics – 主要製品

12.12 Prodom Ltd.

図表 147: Prodom Ltd. – 概要

図表 148: Prodom Ltd. – 製品/サービス

図表 149: Prodom Ltd. -主な提供内容

12.13 Ravelco

図 150: Ravelco – 概要

図 151: Ravelco – 製品/サービス

図 152: Ravelco – 主な提供内容

12.14 Robert Bosch GmbH

図 153: Robert Bosch GmbH – 概要

図 154: Robert Bosch GmbH – 事業セグメント

図 155: Robert Bosch GmbH – 主なニュース

図 156: Robert Bosch GmbH – 主な提供内容

図 157: Robert Bosch GmbH – セグメントの焦点

12.15 STRATTEC SECURITY Corp.

図 158: STRATTEC SECURITY Corp. – 概要

図 159: STRATTEC SECURITY Corp. – 製品/サービス

図 160: STRATTEC SECURITY Corp. – 主な提供内容

12.16 Tokai Rika Co. Ltd.

図 161: Tokai Rika Co. Ltd. – 概要

図162: 東海理化株式会社 – 製品 / サービス

図表 163: 東海理化株式会社 – 主な提供品

12.17 ZF Friedrichshafen AG

図表 164: ZF Friedrichshafen AG – 概要

図表 165: ZF Friedrichshafen AG – 事業セグメント

図表 166: ZF Friedrichshafen AG – 主なニュース

図表 167: ZF Friedrichshafen AG – 主な提供品

図表 168: ZF Friedrichshafen AG – セグメントの焦点

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

図表 169: 包含チェックリスト

図表 170: 除外チェックリスト

13.3 US$ の通貨換算レート

図表 171: US$ の通貨換算レートUS$

13.4 調査方法

図 172: 調査方法

図 173: 市場規模の推定に使用した検証手法

図 174: 情報源

13.5 略語一覧

図 175: 略語一覧

❖本調査資料に関するお問い合わせはこちら❖