❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動車室内LED照明市場規模 2024-2028

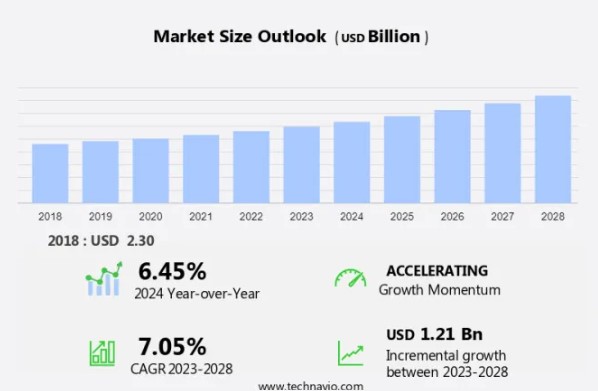

自動車室内LED照明市場 規模 は、2023 ~2028年の間に12.1億米ドル 、CAGR 7.05%で増加すると予測されている。市場の成長は、自動車における周囲照明の人気の高まり、エネルギー効率の高いソリューションの自動車への統合、そのようなシステムの手頃な価格など、様々な要因にかかっている。 これらの要素は総体的に市場ダイナミクスを形成し、自動車産業における消費者の嗜好や優先事項の進化を反映している。 需要の高まり、エネルギー効率の重視、費用対効果の高いLEDソリューションにより、市場は継続的な成長機会を見込んでおり、自動車メーカーと消費者のニーズの進化に対応している。

市場ダイナミクスと顧客ランドスケープ

自動車業界は照明技術において著しい進歩を遂げており、センタースタックライトやヘッドアップディスプレイ(HUD)のようなイノベーションが自動車のスタイリングや個性を向上させている。 インテリア照明、アダプティブ・ライティング・システム、ヘッドライトも、特に 自動車の電動化によって進化している。 電気自動車やハイブリッド車が拡大する中、自動車市場の大きなトレンドを反映し、自律走行車のニーズを満たすためのアダプティブ照明に注目が集まっている。 さらに、この業界では、自律走行車の進歩と適応照明の革新によって大きな変化が起きている。 自動車の販売も、その環境上の利点と技術の進歩により人気が高まっている電気自動車の拡大により影響を受けている。

主な市場牽引要因

自動車におけるアンビエント照明の人気の高まりが市場を牽引する主要因である。 アンビエント照明には、車両のコンソール、ドアパネル、インストルメントパネル、シートフレームに組み込まれるライトパイプ、ライトリング、LEDピンスポットライト、ディフューザーレンズの使用が含まれる。 アンビエントライトの採用は、美的魅力を与えるために最近の自動車で増加している。 LEDは小型でエネルギー消費量が少ないため、車内の環境照明に広く使用されている。 自動車メーカー各社は、高級車の雰囲気を高めるため、車内の光源の数を増やしている。

しかし、車内の明るい照明はドライバーの注意をそらす可能性があるため、車内照明の輝度値は0.1cd/m2(カンデラ毎平方メートル)以下に保たれている。 アウディやBMWなどの自動車メーカー各社は、最適な色と輝度レベルを決定するため、環境照明の研究を続けている。 さらに、アンビエント照明は暗闇の中で方向を示し、必要な機能を照らすため、快適性を向上させる。 このように、アンビエント照明の採用増加は、予測期間中の市場成長の重要な促進要因となる。

重要な市場動向

OLED照明技術の人気の高まりは、市場を形成する主なトレンドである。 自動車の白熱灯の時代以来、自動車内装LEDは数々の革新を遂げており、OLED照明は際立った選択肢として浮上している。 効率的で軽量、そして厳しい影やリフレクターを必要としない視覚的に美しい照明を提供するOLED技術は、当初アウディやBMWといったOEMの高級モデルで人気を博した。

さらに、当初はコスト面での制約があったが、OLEDの進歩により、柔軟性、エネルギー効率が向上し、LEDよりも幅広い色を発光できるようになった。 薄型のため、さまざまな車両部品にシームレスに組み込むことができ、車内全体に均一でまぶしさのない照明を確保できる。 高級ブランドが差別化を追求し続ける中、大手ベンダーとのコラボレーションがプレミアムカーへのOLED照明の採用を促進し、その人気と市場成長をさらに後押ししている。

主な市場課題

原材料価格の上昇 は、市場に影響を及ぼす課題である。 近年、アルミニウム、銅、PVC、紙など、自動車内装用LED照明に不可欠な原材料価格は着実に上昇しており、主に原油価格の上昇がPVCのコストに影響を与えている。 さらに、LED照明の製造には、圧延鋼、アルミニウム、電子部品、樹脂などの材料が使用され、価格変動の影響を受けるため、メーカーにとっては在庫の維持や運用コストの増加が課題となっている。

その結果、このような要因が他の照明に比べてLEDライトの価格を高くし、市場の成長を妨げている。 これに対処するため、ベンダーは品質、効率、費用対効果の向上に注力し、業界全体でのLED採用は規模の経済の達成とコスト削減に貢献している。 しかし、市場におけるこれらの課題を克服するには、継続的な技術革新と設計効率の向上が不可欠である。

市場顧客ランドスケープ

この市場予測レポートには、イノベーターの段階から遅れをとった段階までをカバーする、市場の採用ライフサイクルが含まれています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、企業が市場成長分析戦略を評価・開発するのに役立つ、主要な購入基準や価格感応度の促進要因も掲載しています。

主要企業は?

企業は市場での存在感を高めるため、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービスの発売など様々な戦略を実施している。

HELLA GmbH and Co. KGaA: 同社は自動車用室内LED照明を提供しており、その中にはレトロな小型ライト、読書灯、ムードや配色を演出する室内環境照明システム、ルーフモジュール、乗用車用導光技術などが含まれます。

この市場調査レポートには、市場の競争環境に関する詳細な分析と、以下の16社の市場企業に関する情報も含まれています:

amsオスラム

常州信譽汽車照明系統有限公司

Everlight Electronics Co. Ltd.

グルポ・アントリン・イラウサSA

現代自動車

イノテック

小糸製作所 小糸製作所

Koninklijke Philips N.V.

LGエレクトロニクス

日亜化学工業

NXPセミコンダクターズNV

ロバート・ボッシュGmbH

サムスン電子 Ltd.

スタンレー電気株式会社 日本

ヴァレオSA

企業の質的・量的分析は、クライアントがより広いビジネス環境と主要市場プレーヤーの強みと弱みを理解するのに役立つよう実施されている。 データは定性的に分析され、ピュアプレイ、カテゴリーに特化、業界に特化、多角的に企業を分類し、定量的に分析され、支配的、先導的、強い、暫定的、弱い企業に分類される。

市場で最も成長しているセグメントとは?

この市場は、商用車、セダン、ハッチバックなどの様々な車種に対応している。 ハロゲンやキセノンといった従来の照明に代わるものとして、ダッシュボードライト、アンビエントライト、読書灯を提供しています。 安全性と視認性に重点を置いたインテリアLED照明は、自動車技術を強化し、スタイリングと個性化に対する消費者の需要に応えます。 電気自動車やコネクテッドカーが台頭する中、エネルギー効率の高いソリューションやOLED技術のようなイノベーションへのニーズが高まっています。

OEMセグメント は市場予測期間中に大きな成長を目撃すると推定される。 OEMが提供するLEDライトは、その優れた性能と耐久性により自動車内装用途で広く利用されており、様々な用途でハロゲンライトに取って代わっている。 LEDライトは多機能で、1つのユニットで複数のカラーオプションを持つアンビエント照明のような機能を可能にします。

OEMセグメント は最大のセグメントであり、2018年には 17.9億米ドル と評価された。さらに、OEMはハロゲンライトに比べてエネルギー効率、熱放出の低減、動作寿命の延長などの利点を提供し、車内照明システムに理想的である。 さらに、LEDライトは、自動車メーカーがさまざまな自動車の内装に合うように、多様なカラープロファイル、形状、サイズを取り入れることを可能にし、OEMセグメントの市場成長を促進している。

主要地域

APACは予測期間中、世界市場の成長に56%寄与すると推定されます。Technavioのアナリストは、予測期間中の市場を形成する地域の動向と促進要因について詳しく説明しています。APACは、中国、日本、インド、インドネシア、韓国などの主要国が牽引し、世界の自動車生産産業をリードしています。この地域の需要は、インド、タイ、インドネシアなどの新興市場における安全性と利便性への要求の高まりにより、先進地域を上回っています。高度な機能に対する消費者の嗜好と相まって、経済成長はLED照明ソリューションの採用を推進し、インフラへの大規模な投資はインドLED照明市場とAPAC全体の市場機会をさらに後押しします。

セグメント概要

当市場レポートでは、包括的なデータ(地域別セグメント分析)、2024年から2028年までの予測・予測値(単位:億米ドル)、および2018年から2022年までの過去データ(単位:億米ドル)を以下のセグメントについて掲載しています。

流通チャネルの展望

OEM

アフターマーケット

アプリケーション展望

乗用車

商用車

地域展望

北米

米国

カナダ

欧州

英国

ドイツ

フランス

その他のヨーロッパ

アジア太平洋

中国

インド

南米

チリ

アルゼンチン

ブラジル

南米

チリ

アルゼンチン

ブラジル

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

市場アナリストの概要

OEMや自動車メーカーがパーソナライゼーションや持続可能性への取り組みを優先する中、スタイリングや個性化のトレンドが市場の急成長を牽引。フレキシブルOLEDとLEDは白熱電球に取って代わり、性能と費用対効果を高めています。拡張現実と人工知能がイノベーション、コネクティビティ、自律走行を形成しており、FaureciaやMagneti Marelliなどの大手企業が設計と安全機能をリードしています。

さらに、市場はデジタル化とコネクテッドカーへの需要によって大きく成長しています。スタイリングと個性化が重要になる中、Hyundai MobisやVarroc Lighting SystemsのようなOEMは、フロントライト/ヘッドランプで革新を進めています。拡張現実と人工知能は、世界的な交通事故の急増などの懸念に対処するため、デザインの革新と安全機能の強化を強化しています。この傾向は、メルセデス・ベンツやZKWグループのような企業が自動車における進歩の先駆者となっている西ヨーロッパや東ヨーロッパのような地域で特に顕著です。

この市場調査レポートでカバーされている主要データとは?

予測期間中の市場のCAGR

2024年から2028年にかけての市場成長の促進要因と予測に関する詳細情報

親市場を中心とした市場規模および市場貢献度の正確な推定

今後の市場成長とトレンド、消費者行動の変化に関する正確な予測

APAC、ヨーロッパ、北米、南米、中東・アフリカ全域における市場の成長

市場の競争環境に関する徹底的な分析と企業に関する詳細情報

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

図 01: エグゼクティブ サマリー – 市場の概要に関するグラフ

図 02: エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

図 03: エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

図 04: エグゼクティブ サマリー – 地域別の市場に関するグラフ

図 05: エグゼクティブ サマリー – 流通チャネル別の市場区分に関するグラフ

図 06: エグゼクティブ サマリー – アプリケーション別の市場区分に関するグラフ

図 07: エグゼクティブ サマリー – 増分成長に関するグラフ

図 08: エグゼクティブ サマリー – 増分成長に関するデータ テーブル

図 09: エグゼクティブ サマリー – ベンダーの市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

図 10: 親市場

図 11: 市場の特徴

3 市場の規模

3.1 市場の定義

図 12: 市場の定義に含まれるベンダーの提供内容

3.2 市場セグメントの分析

図 13: 市場セグメント

3.3 市場規模2023

3.4 市場見通し: 2023~2028 年の予測

図 14: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のグラフ

図 15: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のデータ テーブル

図 16: 世界市場のグラフ: 2023~2028 年の前年比成長率 (%)

図 17: 世界市場のデータ テーブル: 2023~2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界の自動車内装 LED 照明市場 2018~2022

図 18: 過去の市場規模 – 世界の自動車内装 LED 照明市場 2018~2022 年のデータ テーブル (10 億ドル)

4.2 流通チャネル セグメント分析 2018~2022

図 19: 過去の市場規模 – 流通チャネル セグメント2018 – 2022 (10億ドル)

4.3 アプリケーションセグメント分析 2018 – 2022

図 20: 過去の市場規模 – アプリケーションセグメント 2018 – 2022 (10億ドル)

4.4 地理セグメント分析 2018 – 2022

図 21: 過去の市場規模 – 地理セグメント 2018 – 2022 (10億ドル)

4.5 国セグメント分析 2018 – 2022

図 22: 過去の市場規模 – 国セグメント 2018 – 2022 (10億ドル)

5 5つの力の分析

5.1 5つの力の概要

図 23: 5つの力の分析 – 2023年と2028年の比較

5.2 買い手の交渉力

図 24: 買い手の交渉力に関するグラフ – 2023年と2028年の主な要因の影響2028

5.3 サプライヤーの交渉力

図 25: サプライヤーの交渉力 – 2023 年と 2028 年における主要要因の影響

5.4 新規参入の脅威

図 26: 新規参入の脅威 – 2023 年と 2028 年における主要要因の影響

5.5 代替品の脅威

図 27: 代替品の脅威 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

図 28: 競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

図 29: 市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 流通チャネルによる市場セグメンテーション

6.1 市場セグメント

図 30: 流通チャネルのグラフ – 2023 年~ 2028 年の市場シェア (%)

図 31: 流通チャネルのデータ テーブル – 市場シェア2023-2028 (%)

6.2 流通チャネル別比較

図 32: 流通チャネル別比較のグラフ

図 33: 流通チャネル別比較のデータ表

6.3 OEM – 市場規模と予測 2023-2028

図 34: OEM のグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 35: OEM のデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 36: OEM のグラフ – 前年比成長率 2023-2028 (%)

図 37: OEM のデータ表 – 前年比成長率 2023-2028 (%)

6.4 アフターマーケット – 市場規模と予測 2023-2028

図 38: アフターマーケットのグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 39: アフターマーケットのデータ表 -市場規模と予測 2023-2028 (10億ドル)

図 40: アフターマーケットに関するグラフ – 2023-2028 年の前年比成長率 (%)

図 41: アフターマーケットに関するデータ表 – 2023-2028 年の前年比成長率 (%)

6.5 流通チャネル別の市場機会

図 42: 流通チャネル別の市場機会 (10億ドル)

図 43: 流通チャネル別の市場機会に関するデータ表 (10億ドル)

7 アプリケーション別の市場セグメンテーション

7.1 市場セグメント

図 44: アプリケーションに関するグラフ – 2023-2028 年の市場シェア (%)

図 45: アプリケーションに関するデータ表 – 2023-2028 年の市場シェア (%)

7.2 アプリケーション別の比較

図 46: アプリケーション別の比較に関するグラフ

図 47: アプリケーション別の比較に関するデータ表

7.3 乗用車 – 2023-2028 年の市場規模と予測

図 48: アプリケーション別のグラフ乗用車 – 市場規模と予測 2023-2028 (10億ドル)

図 49: 乗用車に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 50: 乗用車に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 51: 乗用車に関するデータ表 – 2023-2028 年の前年比成長率 (%)

7.4 商用車 – 市場規模と予測 2023-2028

図 52: 商用車に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 53: 商用車に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 54: 商用車に関するグラフ – 前年比成長率 2023-2028 (%)

図 55: 商用車に関するデータ表 – 2023-2028 年の前年比成長率 (%)

7.5 アプリケーション別の市場機会

図 56: アプリケーション別の市場機会 (10 億ドル)

図 57: アプリケーション別の市場機会に関するデータ表 (10 億ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

図 58: 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

図 59: 地域別の市場シェアに関するグラフ 2023-2028 (%)

図 60: 地域別の市場シェアに関するデータ表 2023-2028 (%)

9.2 地理的比較

図 61: 地理的比較に関するグラフ

図 62: 地理的比較に関するデータ表

9.3 APAC – 市場規模と予測 2023-2028

図 63: APAC – 市場に関するグラフ2023~2028 年の市場規模と予測 (10 億ドル)

図 64: アジア太平洋地域のデータ表 – 2023~2028 年の市場規模と予測 (10 億ドル)

図 65: アジア太平洋地域のグラフ – 2023~2028 年の前年比成長率 (%)

図 66: アジア太平洋地域のデータ表 – 2023~2028 年の前年比成長率 (%)

9.4 ヨーロッパ – 2023~2028 年の市場規模と予測

図 67: ヨーロッパ地域のグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

図 68: ヨーロッパ地域のデータ表 – 2023~2028 年の市場規模と予測 (10 億ドル)

図 69: ヨーロッパ地域のグラフ – 2023~2028 年の前年比成長率 (%)

図 70: ヨーロッパ地域のデータ表 – 2023~2028 年の前年比成長率 (%)

9.5 北米- 市場規模と予測 2023-2028

図 71: 北米のグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 72: 北米のデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 73: 北米のグラフ – 前年比成長率 2023-2028 (%)

図 74: 北米のデータ表 – 前年比成長率 2023-2028 (%)

9.6 南米 – 市場規模と予測 2023-2028

図 75: 南米のグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 76: 南米のデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 77: 南米のグラフ – 前年比成長率 2023-2028 (%)

図78: 南米のデータ表 – 2023~2028 年の前年比成長率 (%)

9.7 中東およびアフリカ – 2023~2028 年の市場規模と予測

図 79: 中東およびアフリカのグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

図 80: 中東およびアフリカのデータ表 – 2023~2028 年の市場規模と予測 (10 億ドル)

図 81: 中東およびアフリカのグラフ – 2023~2028 年の前年比成長率 (%)

図 82: 中東およびアフリカのデータ表 – 2023~2028 年の前年比成長率 (%)

9.8 中国 – 2023~2028 年の市場規模と予測

図 83: 中国に関するグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

図 84: 中国のデータ表 – 市場規模と予測2023-2028 (10億ドル)

図表 85: 中国 – 2023-2028 年の前年比成長率 (%) のグラフ

図表 86: 中国 – 2023-2028 年の前年比成長率 (%) のデータ表

9.9 米国 – 2023-2028 年の市場規模と予測

図表 87: 米国 – 2023-2028 年の市場規模と予測 (10億ドル) のグラフ

図表 88: 米国 – 2023-2028 年の市場規模と予測 (10億ドル) のデータ表

図表 89: 米国 – 2023-2028 年の前年比成長率 (%) のグラフ

図表 90: 米国 – 2023-2028 年の前年比成長率 (%) のデータ表

9.10 ドイツ – 2023-2028 年の市場規模と予測

図表 91: ドイツ – 2023-2028 年の市場規模と予測のグラフ2023-2028 (10億ドル)

図表 92: ドイツに関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図表 93: ドイツに関するグラフ – 2023-2028 年の前年比成長率 (%)

図表 94: ドイツに関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.11 英国 – 市場規模と予測 2023-2028

図表 95: 英国に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図表 96: 英国に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図表 97: 英国に関するグラフ – 2023-2028 年の前年比成長率 (%)

図表 98: 英国に関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.12 日本 – 市場規模と予測2023-2028

図 99: 日本に関するグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

図 100: 日本に関するデータ テーブル – 2023-2028 年の市場規模と予測 (10 億ドル)

図 101: 日本に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 102: 日本に関するデータ テーブル – 2023-2028 年の前年比成長率 (%)

9.13 地域別の市場機会

図 103: 地域別の市場機会 (10 億ドル)

図 104: 地域別の市場機会に関するデータ テーブル (10 億ドル)

10 推進要因、課題、傾向

10.1 市場の推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

図 105: 2023 年と 2028 年の推進要因と課題の影響

10.4 市場の傾向

11ベンダーの状況

11.1 概要

11.2 ベンダーの状況

図 106: 入力の重要性と差別化要因の概要

11.3 状況の混乱

図 107: 混乱要因の概要

11.4 業界リスク

図 108: 主要リスクがビジネスに与える影響

12 ベンダー分析

12.1 対象ベンダー

図 109: 対象ベンダー

12.2 市場の位置づけベンダーの分類

図 110: ベンダーの位置付けと分類のマトリックス

12.3 ams OSRAM AG

図 111: ams OSRAM AG – 概要

図 112: ams OSRAM AG – 事業セグメント

図 113: ams OSRAM AG – 主要ニュース

図 114: ams OSRAM AG – 主要製品

図 115: ams OSRAM AG – セグメントの焦点

12.4 Changzhou Xingyu Automotive Lighting System Co Ltd.

図 116: Changzhou Xingyu Automotive Lighting System Co Ltd. – 概要

図 117: Changzhou Xingyu Automotive Lighting System Co Ltd. – 製品/サービス

図 118: Changzhou Xingyu Automotive Lighting System Co Ltd. – 主要製品

12.5 Everlight Electronics Co. Ltd.

図 119: Everlight Electronics Co. Ltd. – 概要

図 120: Everlight Electronics Co.株式会社 – 事業セグメント

図 121: エバーライト エレクトロニクス株式会社 – 主要製品

図 122: エバーライト エレクトロニクス株式会社 – セグメントの焦点

12.6 Grupo Antolin Irausa SA

図 123: Grupo Antolin Irausa SA – 概要

図 124: Grupo Antolin Irausa SA – 製品 / サービス

図 125: Grupo Antolin Irausa SA – 主要製品

12.7 HELLA GmbH and Co. KGaA

図 126: HELLA GmbH and Co. KGaA – 概要

図 127: HELLA GmbH and Co. KGaA – 事業セグメント

図 128: HELLA GmbH and Co. KGaA – 主要ニュース

図 129: HELLA GmbH and Co. KGaA – 主要製品

図 130: HELLA GmbH and Co. KGaA – セグメントの焦点

12.8 現代自動車Co.

図 131: 現代自動車 – 概要

図 132: 現代自動車 – 事業セグメント

図 133: 現代自動車 – 主要ニュース

図 134: 現代自動車 – 主要製品

図 135: 現代自動車 – セグメントの焦点

12.9 Innotec.

図 136: Innotec. – 概要

図 137: Innotec. – 製品/サービス

図 138: Innotec. – 主な提供内容

12.10 小糸製作所

図 139: 小糸製作所 – 概要

図 140: 小糸製作所 – 事業セグメント

図 141: 小糸製作所 – 主な提供内容

図 142: 小糸製作所 – セグメントの焦点

12.11 フィリップス社

図 143: フィリップス社 – 概要

図 144: フィリップス社 – 事業セグメント

図 145: フィリップス社 – 主なニュース

図 146: フィリップス社 – 主な提供内容

図 147: フィリップス社 – セグメントの焦点

12.12 LG エレクトロニクス社

図 148: LG エレクトロニクス社 – 概要

図149: LG Electronics Inc. – 製品 / サービス

図 150: LG Electronics Inc. – 主な提供品

12.13 NXP Semiconductors NV

図 151: NXP Semiconductors NV – 概要

図 152: NXP Semiconductors NV – 製品 / サービス

図 153: NXP Semiconductors NV – 主なニュース

図 154: NXP Semiconductors NV – 主な提供品

12.14 Robert Bosch GmbH

図 155: Robert Bosch GmbH – 概要

図 156: Robert Bosch GmbH – 事業セグメント

図 157: Robert Bosch GmbH – 主な提供品

図 158: Robert Bosch GmbH – セグメントの焦点

12.15 Samsung Electronics Co. Ltd.

図 159: Samsung Electronics Co. Ltd. – 概要

図 160: Samsung Electronics Co. Ltd. – 事業セグメント

図 161: Samsungエレクトロニクス株式会社 – 主要ニュース

図表 162: サムスン電子株式会社 – 主要製品

図表 163: サムスン電子株式会社 – セグメントの焦点

12.16 スタンレー電気株式会社

図表 164: スタンレー電気株式会社 – 概要

図表 165: スタンレー電気株式会社 – 事業セグメント

図表 166: スタンレー電気株式会社 – 主要製品

図表 167: スタンレー電気株式会社 – セグメントの焦点

12.17 ヴァレオ SA

図表 168: ヴァレオ SA – 概要

図表 169: ヴァレオ SA – 事業セグメント

図表 170: ヴァレオ SA – 主要ニュース

図表 171: ヴァレオ SA – 主要製品

図表 172: ヴァレオ SA – セグメントの焦点

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

図表173: 包含チェックリスト

図 174: 除外チェックリスト

13.3 US$ の通貨換算レート

図 175: US$ の通貨換算レート

13.4 調査方法

図 176: 調査方法

図 177: 市場規模の推定に使用した検証手法

図 178: 情報源

13.5 略語一覧

図 179: 略語一覧

❖本調査資料に関するお問い合わせはこちら❖