❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動車用ポンプ市場規模 2024-2028

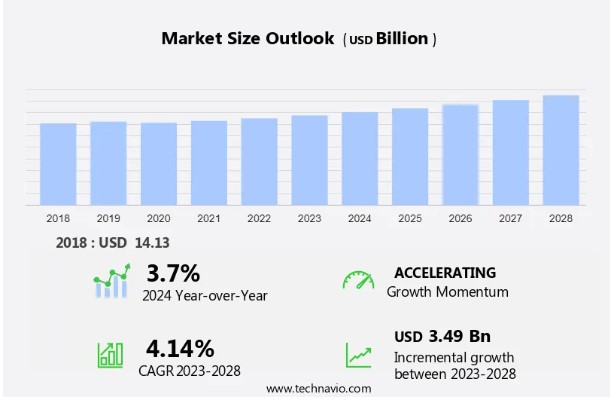

自動車用ポンプ市場の市場規模は、2023年から2028年にかけて34.9億米ドル、CAGR 4.14%で増加すると予測されています。市場の成長は、新興国における自動車産業の急成長、電子燃料噴射式自動車の販売台数の増加、新しいまたは強化された自動車排ガス規制の実施など、さまざまな要因にかかっている。 こうした力学が自動車部品や技術の需要を押し上げ、市場の軌道を形成している。 新興経済国が自動車部門を拡大し、規制の枠組みが世界的に進化するにつれて、自動車産業の継続的な進化を反映し、市場は成長と革新のための大きな機会を目撃している。

市場のダイナミック

市場は、PHEV(プラグインハイブリッド電気自動車)技術の採用の増加や、より効率的な二酸化炭素排出量を削減するための燃焼および冷却技術に対する需要の高まりなど、様々な要因の影響を受けている。 さらに、環境への懸念と厳しい環境法に後押しされた自動車の電動化への移行が、市場動向を形成している。 課題には、排ガスレベルへの対応や、電子燃料噴射(EFI)システムなどの多様な車両サブシステムと互換性のあるポンプの開発などがあります。 さらに、消費者の嗜好が進化する中で乗用車のポンプ需要を管理することも、市場関係者が効率的に進めるためのハードルとなっている。

主な市場牽引要因

新興経済国における 自動車産業の成長は、市場成長を顕著に促進する重要な要因である。 都市は経済成長のハブとして機能するため、経済発展の高まりが大都市の拡大と都市化に拍車をかけている。 によると、発展途上国の大半の都市の政府は、人口増加と交通インフラの不足のため、公共交通機関に対する人口の拡大する需要を満たすことができない。

さらに、新興国における物流用大型商用車の販売台数が増加しているのは、鉄道がラストワンマイルの接続を提供できないことに加え、電子商取引サイトの人気が高まっているためである。 自動車用ポンプは、ガソリンエンジンやディーゼルエンジンなどの自動車用エンジンの効率的な運転に不可欠であるため、新興国における自動車産業の発展は、予測期間中の世界市場に影響を与える重要な要因となる。 さらに、エンジンの小型化、ターボチャージャー、スーパーチャージャー、直噴技術の進歩が自動車産業を再構築しており、ビジネス成長の機会を提供するとともに、各国の政府によって設定された排ガス規制を満たすのに役立っている。

重要な市場動向

炭化水素蒸発制御システムの分野における開発は、市場成長における新たなトレンドとなっています。 環境汚染削減は、世界の自動車産業にとって主要な優先事項となりつつあります。 その結果、自動車のバリューチェーンに関わるさまざまな関係者、機関、政府議会が、環境的に持続可能な自動車セクターの構築に取り組んでいます。 その結果、自動車技術とシステムは進歩・革新し、環境への悪影響を最小限に抑えている。

さらに、蒸発性炭化水素の排出を減らすために、電動ポンプはキャニスターから炭化水素を含む空気を除去するように作られています。 効果的なブラシレス直流(BLDC)モーターを含むコンパクトで軽量なアクティブ・パージ・ポンプは、ユーザーに応じてオンデマンドで作動・使用することができます。 最先端のアルゴリズムを取り入れることで、トランスミッションオイルポンプと同様に、アクティブパージポンプの主な機能を改善しながら、将来の需要に対応するための新しい機能を追加することができます。 このように、炭化水素蒸発制御システムの開発は、予測期間中の市場成長にとって大きなトレンドである。

主な市場課題

ハイブリッド車や電気自動車の需要の増加は、市場の拡大を妨げる大きな課題である。ICEベースの自動車の増加による大気汚染の増加や、石油ベースの燃料の再生不可能な性質のため、政府機関はハイブリッド車や電気自動車を推進している。 予測期間中、燃料ポンプ、ウォーターポンプ、ギアポンプ、オイルポンプなどの自動車用ポンプの需要は、ハイブリッド車や電気自動車の販売が増加し、自動車用ポンプを使用するICE車への投資が減少するにつれて減少する。

また、EUや米国、日本などの先進国では、政府機関によって電気自動車やハイブリッド車の使用が積極的に推進されている。 オランダ、ノルウェー、ドイツでは、それぞれ2025年までにICE搭載車の販売が禁止される。 英国とフランスでも、2040年までにICEエンジン車の販売を禁止する同様の措置が発表されている。 したがって、予測期間中、ハイブリッド車や電気自動車に対する需要の高まりは、市場成長の大きな障壁となるだろう。

市場の顧客ランドスケープ

この市場予測レポートには、イノベーターの段階から遅れをとった段階までをカバーする、市場の採用ライフサイクルが含まれています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、企業が市場成長分析戦略を評価・開発するのに役立つ、主要な購入基準や価格感応度の促進要因も掲載しています。

主要企業は?

企業は市場での存在感を高めるため、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービスの発売など様々な戦略を実施している。

ボルグワーナー(BorgWarner Inc: 同社は、ターボチャージャー付きコンパクトSUV用の補助熱冷却ポンプなどの自動車用ポンプを提供しています。

この市場調査レポートには、市場の競争環境に関する詳細な分析や、以下の20 市場企業に関する情報も含まれています:

Bapcor Ltd.

カーター・フューエル・システムズ LLC

CHIESI Farmaceutici SpA

コンセントリックAB

コンチネンタルAG

カミンズ

株式会社デンソー

株式会社GMB

日立製作所

ジョンソン・エレクトリック・ホールディングス

三菱電機

プリコール社

ラインメタルAG

ロバート・ボッシュ

SHW AG

ステランティス NV

TI フルード・システムズ Plc

トヨタ自動車

ヴァレオSA

より広範なビジネス環境と主要市場プレーヤーの強みと弱みを理解するために、企業の定性・定量分析を行っています。 データは定性的に分析され、ピュアプレイ、カテゴリーに特化、業界に特化、多角的に企業を分類し、定量的に分析され、支配的、先導的、強い、暫定的、弱い企業に分類される。

市場で最も成長しているセグメントとは?

市場はさまざまな要因によって形成されたダイナミックな状況を示している。 PHEV(Plug-in Hybrid Electric Vehicle)と電気自動車(EV)が技術革新を促進し、自動車の電動化の進歩を促している。 燃焼技術や冷却技術などの技術は、二酸化炭素排出量を削減しながら性能と効率を高める上で極めて重要な役割を果たしている。 環境への関心が高まるにつれ、環境法の遵守が最重要となり、よりクリーンな排出レベルと環境に優しい慣行の採用につながります。 さらに、電子燃料噴射(EFI)やラジエーターのようなコンポーネントは、最適な車両運転を保証し、液化ガスや塗料と溶剤の需要は、乗用車の車両サブシステムにわたる自動車用ポンプの多様な用途を強調している。

機械式セグメント は予測期間中に大きな成長を目撃すると推定される。 機械式ポンプは、流体の流れを作るために自動化された手段を使用する容積式ポンプである。 一般的には、燃料や冷却水を圧送するために使用されます。 フュエルポンプは、自動車の燃料システムに不可欠なコンポーネントです。 機械式燃料ポンプは、レバーを使用して吸引力を発生させ、タンクから燃料を吸い上げ、キャブレターまたは燃料噴射システムに送ります。

機械式セグメント機械式が最大のセグメントであり、2018年の市場規模は80.6億米ドルであった: 低圧機械式ポンプ: 低圧ポンプとは、低い圧力でしか流れを作れないポンプのことです。 出口圧力が高くなりすぎると、ポンプはもはや流れを作り出すことができません。 機械式ポンプは、自動車エンジンやその他の様々なシステムが適切に機能するために重要な役割を果たしている。 このような機械式ポンプの利点により、自動車産業における需要の増加が期待される。 したがって、予測期間中、市場における機械式セグメントの成長が期待される。

市場の主要地域はどこか?

欧州は 予測期間中、世界市場の成長に38%寄与すると推定されます。Technavioのアナリストは、予測期間中の市場を形成する地域動向と促進要因について詳しく説明しています。欧州市場は予測期間中、緩やかな成長率を示すと予測されています。ドイツ、フランス、イタリア、スペイン、英国は、欧州の自動車用ポンプ市場に大きく貢献しています。これらの国々では、先進的な燃料噴射システムが自動車に多く採用され、厳しい排ガス規制が実施されています。

さらに、欧州は先進的な自動車技術の開発における主要地域のひとつです。同地域では電気自動車の普及が進んでおり、これが欧州の自動車用ポンプ市場の成長を制限する主な要因の一つとなっています。さらに、自動車部品の技術進歩、機械部品の電動化、最適な駆動技術への高い需要が、自動車メーカーに先進的な燃料噴射システムとドライブトレイン技術の統合を促しています。

セグメント概要

本レポートでは、世界、地域、国レベルでの収益による市場成長を予測し、2018年から2028年までの最新動向と成長機会の分析を提供しています。

展開の展望

機械式

自動

アプリケーション展望

乗用車

商用車

地域展望

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

APAC

中国

インド

南米

チリ

ブラジル

アルゼンチン

ヨーロッパ

英国

ドイツ

フランス

その他のヨーロッパ

北米

米国

カナダ

市場アナリストの概要

この市場は、自動車業界全体の様々な要因によって旺盛な需要があります。自動車OEMは、厳しい炭素排出規制への準拠を優先し、従来型燃料自動車とPHEV(プラグインハイブリッド電気自動車)の両方に対する自動車用燃料噴射ポンプ技術の技術革新に拍車をかけています。都市化により、バン、ユーティリティトラック、バス、さらには電車や オートバイを含む効率的な輸送ソリューションの必要性が高まっています。ECU(電子制御ユニット)、センサー、マイクロコントローラー、アクチュエーターなどの電子部品は性能を最適化し、電動ポンプや 油圧ステアリングシステムは多様な車両セグメントに対応します。EV技術は、電気モーター、バッテリー、電動ウォーターポンプ(EWP)のようなインバーター冷却システムを統合し、拡大しています。巨大都市が光化学ヘイズに取り組む中、自動化技術とADAS(先進運転支援システム)の進歩は、自動変速機と パワーステアリングの機能を補完し、より安全で効率的な輸送ソリューションを約束します。

さらに、市場は、都市部の需要や規制、規制機関の監督など、多くの要因によって形成されています。環境に配慮した輸送ソリューションの台頭により、ガソリン車やディーゼル車の継続的な関連性とともに、PHEV(プラグイン・ハイブリッド電気自動車)の採用が勢いを増しています。大型車から原付のような小規模な輸送手段まで、自動車用ポンプは最適な性能を確保する上で重要な役割を果たしています。乗用車や ハッチバック・セグメントを含む様々なタイプの車両は、機械式ポンプやステアリング・ポンプに依存していますが、最近の進歩により、電動パワーステアリング(EPS)システムや電動クーラントポンプが採用され、効率が向上しています。自動車のサブシステムと先進運転支援システム(ADAS)の統合は、今日の自動車における自動車用ポンプの重要性をさらに強調しています。機械式ポンプや 電動クーラントポンプなどの重要なコンポーネントは、エンジンの温度と最適な性能を維持するために重要な役割を果たしています。ステアリングポンプは、スムーズなハンドリングと応答性を確保し、ドライバーの安全性と快適性に貢献します。

この市場予測レポートでカバーする主要データとは?

予測期間中の市場のCAGR

2024年から2028年にかけての市場成長の促進要因と予測に関する詳細情報

親市場を中心とした市場規模および市場貢献度の正確な推定

今後の市場成長とトレンド、消費者行動の変化に関する正確な予測

欧州、北米、APAC、南米、中東・アフリカにおける市場産業の成長

市場の競争環境に関する徹底的な分析と企業に関する詳細情報

市場企業の成長に挑戦する要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

図 01: エグゼクティブ サマリー – 市場の概要に関するグラフ

図 02: エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

図 03: エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

図 04: エグゼクティブ サマリー – 地域別の市場に関するグラフ

図 05: エグゼクティブ サマリー – タイプ別の市場区分に関するグラフ

図 06: エグゼクティブ サマリー – アプリケーション別の市場区分に関するグラフ

図 07: エグゼクティブ サマリー – 増分成長に関するグラフ

図 08: エグゼクティブ サマリー – 増分成長に関するデータ テーブル

図 09: エグゼクティブ サマリー – ベンダーの市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

図 10: 親市場

図 11: 市場の特徴

3 市場の規模

3.1 市場の定義

図 12: 市場の定義に含まれるベンダーの提供内容

3.2 市場セグメントの分析

図 13: 市場セグメント

3.3 2023 年の市場規模

3.4市場見通し: 2023~2028 年の予測

図 14: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のグラフ

図 15: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のデータ テーブル

図 16: 世界市場のグラフ: 2023~2028 年の前年比成長率 (%)

図 17: 世界市場のデータ テーブル: 2023~2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界の自動車用ポンプ市場 2018~2022

図 18: 過去の市場規模 – 世界の自動車用ポンプ市場 2018~2022 年のデータ テーブル (10 億ドル)

4.2 タイプ セグメント分析 2018~2022

図 19: 過去の市場規模 – タイプ セグメント 2018~2022 年 (10 億ドル) 10 億ドル)

4.3 アプリケーション セグメント分析 2018 – 2022

図 20: 過去の市場規模 – アプリケーション セグメント 2018 – 2022 (10 億ドル)

4.4 地理セグメント分析 2018 – 2022

図 21: 過去の市場規模 – 地理セグメント 2018 – 2022 (10 億ドル)

4.5 国セグメント分析 2018 – 2022

図 22: 過去の市場規模 – 国セグメント 2018 – 2022 (10 億ドル)

5 5 つの力の分析

5.1 5 つの力の概要

図 23: 5 つの力の分析 – 2023 年と 2028 年の比較

5.2 買い手の交渉力

図 24: 買い手の交渉力に関するグラフ – 2023 年と 2028 年の主な要因の影響

5.3 交渉サプライヤーの力

図 25: サプライヤーの交渉力 – 2023 年と 2028 年における主要要因の影響

5.4 新規参入の脅威

図 26: 新規参入の脅威 – 2023 年と 2028 年における主要要因の影響

5.5 代替品の脅威

図 27: 代替品の脅威 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

図 28: 競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

図 29: 市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 タイプ別の市場セグメンテーション

6.1 市場セグメント

図 30: タイプに関するグラフ – 2023-2028 年の市場シェア (%)

図 31: タイプに関するデータ テーブル – 2023-2028 年の市場シェア (%)

6.2 比較タイプ

図 32: タイプ別比較チャート

図 33: タイプ別比較データ表

6.3 機械 – 市場規模と予測 2023-2028

図 34: 機械 – 市場規模と予測 2023-2028 (10 億ドル)

図 35: 機械 – 市場規模と予測 2023-2028 (10 億ドル)

図 36: 機械 – 前年比成長率 2023-2028 (%)

図 37: 機械 – 前年比成長率 2023-2028 (%)

6.4 オートマチック – 市場規模と予測 2023-2028

図 38: オートマチック – 市場規模と予測 2023-2028 (10 億ドル)

図 39: オートマチック – 市場規模と予測 2023-2028 (10 億ドル)

図 40: オートマチック – 2023~2028 年の前年比成長率 (%)

図 41: オートマチックに関するデータ表 – 2023~2028 年の前年比成長率 (%)

6.5 タイプ別の市場機会

図 42: タイプ別の市場機会 (10 億ドル)

図 43: タイプ別の市場機会に関するデータ表 (10 億ドル)

7 アプリケーション別の市場セグメンテーション

7.1 市場セグメント

図 44: アプリケーションに関するグラフ – 2023~2028 年の市場シェア (%)

図 45: アプリケーションに関するデータ表 – 2023~2028 年の市場シェア (%)

7.2 アプリケーション別の比較

図 46: アプリケーション別の比較に関するグラフ

図 47: アプリケーション別の比較に関するデータ表

7.3 乗用車 – 2023~2028 年の市場規模と予測

図 48: 乗用車に関するグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

図 49: アプリケーションに関するデータ表乗用車 – 市場規模と予測 2023-2028 (10億ドル)

図 50: 乗用車のグラフ – 2023-2028 年の前年比成長率 (%)

図 51: 乗用車のデータ表 – 2023-2028 年の前年比成長率 (%)

7.4 商用車 – 市場規模と予測 2023-2028

図 52: 商用車のグラフ – 2023-2028 年の前年比成長率 (10億ドル)

図 53: 商用車のデータ表 – 2023-2028 年の市場規模と予測 (10億ドル)

図 54: 商用車のグラフ – 2023-2028 年の前年比成長率 (%)

図 55: 商用車のデータ表 – 2023-2028 年の前年比成長率 (%)

7.5 アプリケーション別の市場機会

図 56: アプリケーション別の市場機会 ($ 10億)

図表57: アプリケーション別の市場機会に関するデータ表 (10 億ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

図 58: 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

図 59: 2023 ~ 2028 年の地域別市場シェアに関するグラフ (%)

図 60: 2023 ~ 2028 年の地域別市場シェアに関するデータ表 (%)

9.2 地理的比較

図 61: 地理的比較に関するグラフ

図 62: 地理的比較に関するデータ表

9.3 ヨーロッパ – 市場規模と予測 2023 ~ 2028

図 63: ヨーロッパ – 市場規模と予測 2023 ~ 2028 (10 億ドル) に関するグラフ

図 64: ヨーロッパ – 市場規模と予測 2023 ~ 2028 (10 億ドル) に関するデータ表

図 65: ヨーロッパ – 前年比成長に関するグラフ2023-2028 (%)

図 66: ヨーロッパのデータ表 – 2023-2028 年の前年比成長率 (%)

9.4 北米 – 2023-2028 年の市場規模と予測

図 67: 北米のグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

図 68: 北米のデータ表 – 2023-2028 年の市場規模と予測 (10 億ドル)

図 69: 北米のグラフ – 2023-2028 年の前年比成長率 (%)

図 70: 北米のデータ表 – 2023-2028 年の前年比成長率 (%)

9.5 アジア太平洋 – 2023-2028 年の市場規模と予測

図 71: アジア太平洋のグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

図 72: アジア太平洋のデータ表 – 市場規模と予測2023-2028 (10億ドル)

図 73: アジア太平洋地域のグラフ – 2023-2028 年の前年比成長率 (%)

図 74: アジア太平洋地域のデータ表 – 2023-2028 年の前年比成長率 (%)

9.6 南米 – 市場規模と予測 2023-2028

図 75: 南米地域のグラフ – 2023-2028 年の前年比成長率 (10億ドル)

図 76: 南米地域のデータ表 – 2023-2028 年の市場規模と予測 (10億ドル)

図 77: 南米地域のグラフ – 2023-2028 年の前年比成長率 (%)

図 78: 南米地域のデータ表 – 2023-2028 年の前年比成長率 (%)

9.7 中東およびアフリカ – 市場規模と予測 2023-2028

図 79: 中東およびアフリカ地域のグラフアフリカ – 市場規模と予測 2023-2028 (10億ドル)

図表 80: 中東およびアフリカのデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図表 81: 中東およびアフリカのグラフ – 2023-2028 年の前年比成長率 (%)

図表 82: 中東およびアフリカのデータ表 – 2023-2028 年の前年比成長率 (%)

9.8 米国 – 市場規模と予測 2023-2028

図表 83: 米国に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図表 84: 米国に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図表 85: 米国に関するグラフ – 2023-2028 年の前年比成長率 (%)

図表 86: 米国に関するデータ表 – 前年比成長率2023-2028 (%)

9.9 中国 – 市場規模と予測 2023-2028

図表 87: 中国 – 市場規模と予測 2023-2028 (10 億ドル) のグラフ

図表 88: 中国 – 市場規模と予測 2023-2028 (10 億ドル) のデータ表

図表 89: 中国 – 前年比成長率 2023-2028 (%) のグラフ

図表 90: 中国 – 前年比成長率 2023-2028 (%) のデータ表

9.10 ドイツ – 市場規模と予測 2023-2028

図表 91: ドイツ – 市場規模と予測 2023-2028 (10 億ドル) のグラフ

図表 92: ドイツ – 市場規模と予測 2023-2028 (10 億ドル) のデータ表

図表 93: ドイツ – 前年比成長率のグラフ2023-2028 (%)

図 94: ドイツに関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.11 英国 – 2023-2028 年の市場規模と予測

図 95: 英国に関するグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

図 96: 英国に関するデータ表 – 2023-2028 年の市場規模と予測 (10 億ドル)

図 97: 英国に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 98: 英国に関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.12 日本 – 2023-2028 年の市場規模と予測

図 99: 日本に関するグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

図 100: 日本に関するデータ表 – 市場規模と予測2023~2028 年 (10 億ドル)

図 101: 日本に関するグラフ – 2023~2028 年の前年比成長率 (%)

図 102: 日本に関するデータ テーブル – 2023~2028 年の前年比成長率 (%)

9.13 地域別の市場機会

図 103: 地域別の市場機会 (10 億ドル)

図 104: 地域別の市場機会に関するデータ テーブル (10 億ドル)

10 推進要因、課題、傾向

10.1 市場の推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

図 105: 2023 年と 2028 年の推進要因と課題の影響

10.4 市場動向

11 ベンダーの状況

11.1 概要

11.2 ベンダーの状況

図 106: 入力の重要性と差別化要因の概要

11.3 状況の混乱

図 107: 概要混乱の要因について

11.4 業界リスク

図 108: 主要リスクがビジネスに与える影響

12 ベンダー分析

12.1 対象ベンダー

図 109: 対象ベンダー

12.2 ベンダーの市場ポジショニング

図 110: ベンダーの位置付けと分類のマトリックス

12.3 BorgWarner Inc.

図 111: BorgWarner Inc. – 概要

図 112: BorgWarner Inc. – 事業セグメント

図 113: BorgWarner Inc. – 主要ニュース

図 114: ボルグワーナー社 – 主要製品

図 115: ボルグワーナー社 – セグメントの焦点

12.4 コンセントリック AB

図 116: コンセントリック AB – 概要

図 117: コンセントリック AB – 事業セグメント

図 118: コンセントリック AB – 主要製品

図 119: コンセントリック AB – セグメントの焦点

12.5 コンチネンタル AG

図 120: コンチネンタル AG – 概要

図 121: コンチネンタル AG – 事業セグメント

図 122: コンチネンタル AG – 主要ニュース

図 123: コンチネンタル AG – 主要製品

図 124: コンチネンタル AG – セグメントの焦点

12.6 デンソー社

図 125: デンソー社 – 概要

図 126: デンソー社 – 事業セグメント

図 127: デンソー株式会社 – 主要ニュース

図 128: デンソー株式会社 – 主要製品

図 129: デンソー株式会社 – セグメントの焦点

12.7 日立製作所

図 130: 日立製作所 – 概要

図 131: 日立製作所 – 事業セグメント

図 132: 日立製作所 – 主要ニュース

図 133: 日立製作所 – 主要製品

図 134: 日立製作所 – セグメントの焦点

12.8 ジョンソンエレクトリックホールディングス

図 135: ジョンソンエレクトリックホールディングス – 概要

図 136: ジョンソンエレクトリックホールディングス – 事業セグメント

図 137: ジョンソンエレクトリックホールディングス – 主要製品

図 138: ジョンソンエレクトリックホールディングス – セグメントの焦点

12.9 三菱電機

図 139: 三菱電機 – 概要

図 140: 三菱電機 – 事業セグメント

図 141: 三菱電機Corp. – 主要ニュース

図表 142: 三菱電機株式会社 – 主要製品

図表 143: 三菱電機株式会社 – セグメントの焦点

12.10 Pricol Ltd.

図表 144: Pricol Ltd. – 概要

図表 145: Pricol Ltd. – 製品 / サービス

図表 146: Pricol Ltd. – 主要製品

12.11 Rheinmetall AG

図表 147: Rheinmetall AG – 概要

図表 148: Rheinmetall AG – 事業セグメント

図表 149: Rheinmetall AG – 主要製品

図表 150: Rheinmetall AG – セグメントの焦点

12.12 Robert Bosch GmbH

図表 151: Robert Bosch GmbH – 概要

図表 152: Robert Bosch GmbH – 事業セグメント

図表 153: Robert Bosch GmbH – 主要製品

図表 154: Robert Bosch GmbH – セグメントの焦点

12.13 SHW AG

図 155: SHW AG – 概要

図 156: SHW AG – 製品 / サービス

図 157: SHW AG – 主なサービス

12.14 Stellantis NV

図 158: Stellantis NV – 概要

図 159: Stellantis NV – 事業セグメント

図 160: Stellantis NV – 主なニュース

図 161: Stellantis NV – 主なサービス

図 162: Stellantis NV – セグメントの焦点

12.15 トヨタ自動車

図 163: トヨタ自動車 – 概要

図 164: トヨタ自動車 – 事業セグメント

図 165: トヨタ自動車 – 主なサービス

図 166: トヨタ自動車 – セグメントの焦点

12.16 Valeo SA

図 167: Valeo SA – 概要

図 168: Valeo SA – 事業セグメント

図169: Valeo SA – 主要ニュース

図 170: Valeo SA – 主要製品

図 171: Valeo SA – セグメントの焦点

12.17 ZF Friedrichshafen AG

図 172: ZF Friedrichshafen AG – 概要

図 173: ZF Friedrichshafen AG – 事業セグメント

図 174: ZF Friedrichshafen AG – 主要ニュース

図 175: ZF Friedrichshafen AG – 主要製品

図 176: ZF Friedrichshafen AG – セグメントの焦点

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

図 177: 包含チェックリスト

図 178: 除外チェックリスト

13.3 US$ の通貨換算レート

図 179: US$ の通貨換算レートUS$

13.4 調査方法

図 180: 調査方法

図 181: 市場規模の推定に使用した検証手法

図 182: 情報源

13.5 略語一覧

図 183: 略語一覧

❖本調査資料に関するお問い合わせはこちら❖