❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

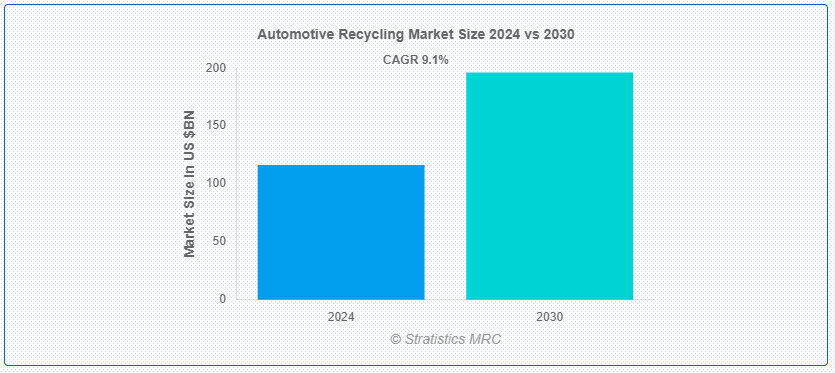

Stratistics MRCによると、自動車リサイクルの世界市場は2024年に1,164億ドルを占め、予測期間中の年平均成長率は9.1%で、2030年には1,963億ドルに達すると予測されている。 自動車リサイクルとは、使用済み自動車(ELV)を解体し、再利用やリサイクルのために貴重な材料や部品を回収するプロセスである。 自動車リサイクルは、自動車を解体・破砕し、金属、プラスチック、ガラス、ゴム、その他の材料を抽出する体系的なアプローチを含む;

Statistaによると、世界の自動車製造業界の2022年の売上高は約2兆5200億ドルで、2023年も成長が見込まれている。

市場ダイナミクス

ドライバー: ;

持続可能性への意識の高まり

環境意識の高まりが自動車リサイクル市場を牽引している。 消費者、メーカー、政府は、自動車産業における持続可能な実践の重要性を認識している。 この認識は、使用済み自動車の廃棄とリサイクルに関する規制の強化につながっている。 自動車会社は、よりリサイクル可能な素材やリサイクル設計のアプローチを採用しつつある。 自動車セクターにおける循環型経済の推進は、より効率的なリサイクルプロセスの開発を促している。 この傾向は自動車リサイクルサービスの需要を押し上げ、リサイクル業者に新たな機会をもたらしている。

阻害要因

組織化された回収システムの欠如

使用済み自動車の回収システムが整備されていないことは、自動車リサイクル市場にとって大きな課題である。 多くの地域、特に発展途上国では、自動車を収集し、リサイクル施設に輸送するための正式なプロセスが欠如している。 これは、リサイクルプロセスの非効率性と、不適切な廃棄による潜在的な環境被害につながる。 回収システムが細分化されているため、貴重な材料が失われたり、十分に利用されなかったりする可能性がある。

機会

新しいリサイクル技術の開発

材料の分離、処理、回収技術における革新は、リサイクル事業の効率と収益性を向上させている。 炭素繊維複合材料や電気自動車のリチウムイオン電池など、以前はリサイクルが困難であった材料の回収が、新技術によって可能になりつつある。 自動選別システムとAI主導のプロセスは、材料回収のスピードと精度を高めている。 こうした技術開発は、リサイクル業者に新たな収益源をもたらし、使用済み自動車から回収される全体的な価値を高めている。

脅威:

自動車設計の変化

進化する車両設計は、自動車リサイクル市場に潜在的な脅威をもたらす。 自動車メーカーが軽量素材、複雑な複合材料、高度な電子機器を自動車に使用するようになるにつれ、従来のリサイクル工程が効果的でなくなったり、経済的に成り立たなくなったりする可能性がある。 電気自動車へのシフトは、大型バッテリーパックのリサイクルなど新たな課題をもたらす。 材料組成や車両構造の変化により、新しいリサイクル設備や工程に多額の投資が必要になることがある。 リサイクル業者は、収益性と効率を維持するために、このような設計変更に継続的に対応しなければならないが、これにはコストと時間がかかる。

COVID-19の影響: ;

COVID-19の大流行により、自動車リサイクル市場は当初、操業停止と車両使用の減少によって混乱した。 しかし、リサイクル業務へのデジタル技術の導入も加速した。 パンデミックは、弾力性のあるサプライチェーンの重要性を浮き彫りにし、リサイクル材料の需要を押し上げる可能性がある。 自動車産業が回復するにつれ、持続可能性への注目が高まり、リサイクル分野の長期的な成長を促進する可能性がある。

予測期間中、乗用車セグメントが最大となる見込み

乗用車セグメントは、商用車に比べて量が多く、回転頻度が高いため、自動車リサイクル市場を支配している。 道路を走る乗用車の数が多いため、リサイクルの流れに入る使用済み自動車の量も多くなる。 さらに、乗用車には金属、プラスチック、電子機器など多様な素材が含まれていることが多く、リサイクル業者にとって貴重な資源となっている。 このセグメントの成長は、環境問題に対する消費者の意識の高まりと、自動車のリサイクルを促進する政府の規制によってさらに支えられている。

予測期間中、プラスチック分野のCAGRが最も高くなる見込み

自動車リサイクルにおけるプラスチック分野は、様々な要因により急成長を遂げている。 軽量化と燃費向上のため、自動車製造におけるプラスチックの使用が増加していることが、この傾向を後押ししている。 プラスチック・リサイクル技術の進歩により、自動車用プラスチックの回収と再処理が経済的に実行可能になってきている。 プラスチック廃棄物に関する環境問題や規制の高まりは、新車に再生プラスチックをより多く組み込むようメーカーを後押ししている。 さらに、自動車分野以外のさまざまな用途における再生プラスチックの汎用性が新たな市場機会を生み出し、この分野の成長をさらに加速させている。

最大のシェアを占める地域

北米は自動車産業が発達し、リサイクルインフラが発達しているため、自動車リサイクル市場を支配している。 この地域には、自動車のリサイクルと資源回収を促進する厳しい環境規制がある。 大手自動車メーカーが存在し、車両保有台数が多いことも、使用済み自動車の安定供給に寄与している。 北米はまた、リサイクルプロセスの技術的進歩や、持続可能性問題に対する消費者の意識の高まりからも恩恵を受けている。 この地域の成熟した市場と高い自動車保有率は、世界の自動車リサイクル業界における主導的地位をさらに強固なものにしている。

CAGRが最も高い地域:

アジア太平洋地域は、自動車リサイクル市場において急速な成長を遂げている。 この地域では、特に中国やインドなどの国々で自動車産業が活況を呈しており、使用済み自動車の量が増加している。 環境意識の高まりと規制の強化が、より正式なリサイクルの実施を後押ししている。 急速な都市化と可処分所得の増加は、自動車の所有率と回転率の上昇につながっている。 さらに、この地域の政府はリサイクルインフラに投資し、持続可能な慣行を推進しており、市場の成長をさらに加速させている。

市場の主要プレーヤー

自動車リサイクル市場の主要プレーヤーには、AMA All Metal & Auto Recycling, ASM Auto Recycling Ltd., Car Heaven, Copart Inc., European Metal Recycling, Hensel Recycling Group, Keiaisha Co., Ltd., LKQ Corporation, Miller’s Auto Recycling, Miracle Automation Engineering Co., Ltd., SA Recycling, Schnitzer Steel Industries Inc., Schoeller-Bleckmann AG, Scholz Recycling GmbH, Sims Metal Management Limited, トヨタ自動車株式会社, Volkswagen AGなどがある。

主な動き

2024年2月、貴金属リサイクルのリーディングカンパニーであるヘンセルリサイクリングは、カリフォルニアを拠点とするレッドフォックスリソーシズの買収契約が成功裏に完了したことを発表する。 この提携により、米国および北米市場におけるヘンセルリサイクリングの地位はさらに強化される。

対象車種:

– 乗用車

– 商用車

対象車両タイプ:

– 使用済み車両(ELV)

– 事故車両

– 下取り車両

– その他のELVタイプ

対象素材:

– スチール

– アルミニウム

– プラスチック

– ガラス

– ゴム

– その他の素材

対象リサイクル工程:

– 破砕

– 解体

– 素材回収

– 改装

対象用途:

– 新製品の製造

– 再利用可能な部品

End Users Covered:

• Automotive Manufacturing

• Construction

• Metal Production

• Other End Users

対象地域

– 北米

o 米国

o カナダ

o メキシコ

– 欧州

o ドイツ

o 英国

o イタリア

o フランスuid=”121″> o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東&アフリカ

我々のレポートが提供するもの

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 自動車リサイクルの世界市場、車種別

5.1 はじめに

5.2 乗用車

5.2.1 コンパクトカー

5.2.2 セダン

5.2.3 SUV

5.2.4 その他の乗用車

5.3 商用車

5.3.1 小型商用車(LCV)

5.3.2 大型商用車(HCV)

6 自動車リサイクルの世界市場:使用済み自動車(ELV)タイプ別

6.1 はじめに

6.2 使用済み自動車(ELV)

6.3 事故車

6.4 下取り車

6.5 その他のELVタイプ

7 自動車リサイクルの世界市場:素材別

7.1 はじめに

7.2 スチール

7.3 アルミ

7.4 プラスチック

7.5 ガラス

7.6 ゴム

7.7 その他の材料

8 自動車リサイクルの世界市場、リサイクルプロセス別

8.1 導入

8.2 破砕

8.3 解体

8.4 材料回収

8.5 改装

9 自動車リサイクルの世界市場、用途別

9.1 導入

9.2 新製品製造

9.3 再利用可能部品

10 自動車リサイクルの世界市場:エンドユーザー別

10.1 はじめに

10.2 自動車製造

10.3 建設

10.4 金属生産

10.5 その他のエンドユーザー

11 自動車リサイクルの世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 事業拡大

12.5 その他の主要戦略

13 会社プロファイル

13.1 AMAオールメタル&オートリサイクル

13.2 ASMオートリサイクル

13.3 カーヘブン

13.4 コパート

13.5 ヨーロピアン・メタル・リサイクル

13.6 ヘンセル・リサイクリング・グループ

13.7 株式会社啓愛社

13.8 LKQコーポレーション

13.9 ミラーズオートリサイクル

13.10 ミラクルオートメーションエンジニアリング(株

13.11 SAリサイクリング

13.12 Schnitzer Steel Industries Inc.

13.13 シェラーブレックマンAG

13.14 ショルツ・リサイクリングGmbH

13.15 シムズメタルマネジメントリミテッド

13.16 トヨタ自動車

13.17 フォルクスワーゲンAG

表一覧

1 自動車リサイクルの世界市場展望、地域別(2022-2030年) ($MN)

2 自動車リサイクルの世界市場展望、車種別 (2022-2030) ($MN)

3 自動車リサイクルの世界市場展望:乗用車別 (2022-2030) ($MN)

4 自動車リサイクルの世界市場展望:小型車別 (2022-2030) ($MN)

5 自動車リサイクルの世界市場展望:セダン車種別 (2022-2030) ($MN)

6 自動車リサイクルの世界市場展望、SUV別 (2022-2030) ($MN)

7 自動車リサイクルの世界市場展望、その他の乗用車別 (2022-2030) ($MN)

8 自動車リサイクルの世界市場展望、商用車別 (2022-2030) ($MN)

9 自動車リサイクルの世界市場展望:小型商用車(LCV)別 (2022-2030) ($MN)

10 自動車リサイクルの世界市場展望:大型商用車(HCV)別 (2022-2030) ($MN)

11 自動車リサイクルの世界市場展望、使用済み自動車(ELV)タイプ別 (2022-2030) ($MN)

12 自動車リサイクルの世界市場展望、使用済み自動車(ELV)タイプ別 (2022-2030) ($MN)

13 自動車リサイクルの世界市場展望、事故車種別 (2022-2030) ($MN)

14 自動車リサイクルの世界市場展望、下取り車別 (2022-2030) ($MN)

15 自動車リサイクルの世界市場展望、その他のELVタイプ別 (2022-2030) ($MN)

16 自動車リサイクルの世界市場展望:素材別 (2022-2030) ($MN)

17 自動車リサイクルの世界市場展望:鉄鋼別 (2022-2030) ($MN)

18 自動車リサイクルの世界市場展望:アルミニウム別 (2022-2030) ($MN)

19 自動車リサイクルの世界市場展望:プラスチック別 (2022-2030) ($MN)

20 自動車リサイクルの世界市場展望:ガラス別 (2022-2030) ($MN)

21 自動車リサイクルの世界市場展望:ゴム別 (2022-2030) ($MN)

22 自動車リサイクルの世界市場展望:その他の素材別 (2022-2030) ($MN)

23 自動車リサイクルの世界市場展望:リサイクルプロセス別 (2022-2030) ($MN)

24 自動車リサイクルの世界市場展望:シュレッダー別 (2022-2030) ($MN)

25 自動車リサイクルの世界市場展望:解体別 (2022-2030) ($MN)

26 自動車リサイクルの世界市場展望:材料回収別 (2022-2030) ($MN)

27 自動車リサイクルの世界市場展望:改装別 (2022-2030) ($MN)

28 自動車リサイクルの世界市場展望:用途別 (2022-2030) ($MN)

29 自動車リサイクルの世界市場展望、新製品製造別 (2022-2030) ($MN)

30 自動車リサイクルの世界市場展望:再利用可能部品別 (2022-2030) ($MN)

31 自動車リサイクルの世界市場展望:エンドユーザー別 (2022-2030) ($MN)

32 自動車リサイクルの世界市場展望:自動車製造業別 (2022-2030) ($MN)

33 自動車リサイクルの世界市場展望:建設業別 (2022-2030) ($MN)

34 自動車リサイクルの世界市場展望:金属生産別(2022-2030年) ($MN)

35 自動車リサイクルの世界市場展望:その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖