❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

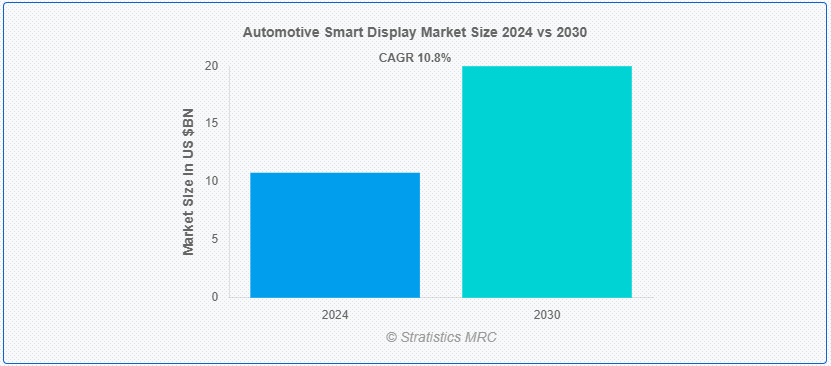

Stratistics MRCによると、世界の自動車用スマートディスプレイ市場は2024年に108億ドルを占め、予測期間中の年平均成長率は10.8%で、2030年には200億ドルに達する見込みである。 車載用スマートディスプレイは、最新の自動車に統合された洗練されたインターフェースであり、運転体験を向上させるさまざまな機能を提供する。 一般的に、これらのディスプレイはタッチスクリーン技術を採用しており、ユーザーはさまざまな車両システムやアプリケーションと対話することができる。 ナビゲーション、車両診断、マルチメディア・コントロール、BluetoothやWi-Fiなどの接続オプションなど、必要不可欠な情報を提供する。 先進モデルの中には、ヘッドアップディスプレイにAR(拡張現実)機能を搭載し、フロントガラスに重要な情報を投影して視認性を高めたものもある。

マーケット・ダイナミクス:

Driver:

自動車における消費者体験の向上に対する需要。

消費者は高度なインフォテインメント、シームレスな接続性、直感的なインターフェイスをますます求めるようになっており、自動車メーカーはハイテク・スマート・ディスプレイの統合を進めている。 これらのディスプレイは、リアルタイムの情報、エンターテインメント、車両制御の改善を提供し、利便性と安全性に対する消費者の期待に応える。 その結果、メーカーは高解像度のタッチスクリーンやAR(拡張現実)ヘッドアップディスプレイなどの革新的なディスプレイ技術に投資することで、製品の差別化を図り、技術に精通したバイヤーを引き付け、市場の成長を促進している。

抑制:。

ドライバーの注意散漫に関する懸念。

車載スマート・ディスプレイは、ナビゲーション、エンターテインメント、コネクティビティなど、より多くの機能を統合しているため、ドライバーの注意が道路から逸れる危険性が高まっています。 規制機関や安全擁護団体は潜在的な危険性を強調し、ガイドラインの厳格化やディスプレイ機能の制限の可能性につながっている。 自動車メーカーは、注意散漫を最小限に抑えるディスプレイを設計する圧力に直面しており、高度な機能の搭載を制限する可能性があります。

機会:。

自動車におけるスマートフォン接続の統合。

Apple CarPlay や Android Auto などの機能により、ドライバーはスマートフォンのインターフェイスを車のスマート・ディスプレイにシームレスに映し出すことができ、使いやすさと利便性が向上します。 このような統合により、これらの機能をサポートできる洗練されたスマート・ディスプレイの需要が高まり、自動車メーカーはこのような技術の採用や改良に取り組んでいる。 消費者が自動車にシームレスな接続性と使い慣れたインターフェイスを求めるようになっているため、自動車用スマート・ディスプレイ市場は成長を遂げている。

脅威:。

サイバーセキュリティの脅威。

知名度の高いセキュリティ侵害は、消費者の信頼を損ない、高度なスマート・ディスプレイ技術の採用を妨げる可能性がある。 自動車メーカーは、堅牢なサイバーセキュリティ対策への投資を迫られることが増え、開発コストが上昇し、技術革新が遅れる可能性がある。 さらに、規制機関がより厳格なセキュリティ基準を課す可能性もあり、コンプライアンスや開発プロセスがさらに複雑化して市場の成長を妨げる。

コビド19の影響。

サプライチェーンの混乱により、半導体のような重要部品が不足し、生産が遅れ、コストが上昇した。 個人消費の減少や景気の先行き不透明感から自動車の販売台数が減少し、車載用スマート・ディスプレイの需要に直接影響を与えた。 しかし、パンデミックは、消費者がよりコネクテッドで効率的な自動車を求め、先進技術の採用を加速させた。 この変化は、自動車メーカーが新モデルにおいて革新的な機能を優先することを促した。

センタースタックディスプレイ分野は予測期間中最大になる見込み。

センタースタックディスプレイは、インフォテインメント、空調設定、ナビゲーション、接続機能を制御するための主要なインターフェースとして機能するため、予測期間中に最大となる見込みである。 ユーザーフレンドリーなデザインとアクセシビリティが運転体験を向上させるため、先進的なセンタースタック・ディスプレイを搭載した自動車に対する消費者の需要が高まっている。 自動車メーカーは消費者を引き付けるため、より大型で高解像度のタッチスクリーンを搭載し、直感的なインターフェイスを採用するケースが増えている。 この傾向は市場の革新と競争を促進する。

LCD(液晶ディスプレイ)分野は予測期間中に最も高いCAGRが見込まれる。

LCD(液晶ディスプレイ)分野は、さまざまな照明条件下での良好な視認性、比較的低い消費電力、耐久性などの利点により広く採用されているため、予測期間中に最も高いCAGRが見込まれる。 LCDは、計器クラスタ、センタースタック・ディスプレイ、インフォテインメント・システムで一般的に使用され、ユーザー体験を向上させる鮮明で鮮やかなビジュアルを提供する。 このように、LCD技術の手頃な価格と成熟度により、自動車メーカーは生産コストを大幅に引き上げることなく高度なディスプレイ機能を組み込むことができ、自動車用スマートディスプレイ市場の普及と継続的な成長を促進している。

最大のシェアを占める地域:。

北米は、インフォテインメントシステム、ナビゲーション、コネクティビティ機能など、高度な車載技術に対する消費者の需要が高く、市場拡大を後押ししているため、予測期間中に最大の市場シェアを占めると予測される。 この地域は、ゼネラル・モーターズ、フォード、テスラなどの大手メーカーを擁する自動車産業の存在感が強く、自動車に高度なディスプレイ・システムを組み込む上で重要な役割を果たしている。 したがって、ドライバーの安全性と規制要件への注目も、リアルタイムの交通情報、緊急支援、先進運転支援システム(ADAS)などの機能を提供するスマートディスプレイの採用を後押ししている。

CAGRが最も高い地域:。

アジア太平洋地域は、急速な都市化、可処分所得の増加、コネクテッドカーへの需要増加が同地域の市場拡大を推進する主要なドライバーであるため、予測期間において最も高いCAGRを維持すると予測されている。 さらに、アジア太平洋地域では、電気自動車(EV)と自律走行技術の採用が増加しているため、スマートディスプレイの需要がさらに加速しています。これらの自動車は、ナビゲーション、エンターテイメント、車両制御のための洗練されたインターフェースを必要とするため、この地域の市場の成長を促進しています。

市場の主なプレーヤー:自動車用ディスプレイの主なプレーヤーは以下の通りである。

自動車用スマートディスプレイ市場の主要企業には、アルパイン株式会社、アルプスアルパイン株式会社、Continental AG、Delphi Automotive PLC、株式会社デンソー、現代モービス株式会社、株式会社ジャパンディスプレイ、京セラインターナショナル株式会社、LG Display Co. Ltd.、マグナ・インターナショナルInc. 日本精機株式会社、パナソニック株式会社、パイオニア株式会社、Robert Bosch GmbH、SAMSUNG、Visteon Corporation。 そして矢崎総業

主な展開:。

2024年3月、コンチネンタルはRDT-Masterオフ・ザ・ロード(OTR)タイヤの最新の相手先商標製品承認を発表した。 RDT-Masterは、キャタピラー社のオフハイウェイトラック用タイヤとして全世界で承認され、価格表にも表示されている;

対象となる製品タイプ:

– センタースタックディスプレイ

– デジタルインストルメントクラスター

– ヘッドアップディスプレイ(HUD)

– インフォテインメントディスプレイ

– インストルメントクラスターディスプレイ

– ミラーディスプレイ

– リアシートエンターテインメントディスプレイ

– ルーフマウントディスプレイ

– サイド&リアビジョンディスプレイ ;

– その他の製品タイプ

Vehicle Types Covered:

– Passenger Cars

– Light Commercial Vehicles

– Heavy Commercial Vehicles ;

Technologies Covered:

– LCD (Liquid Crystal Display)

– OLED (Organic Light-Emitting Diode)

– Micro LED

– Projection Display

– Other Technologies ;

対象アプリケーション:

– ナビゲーション

– クライメートコントロール調整

– 電話接続

– 車両設定

– リバースカメラディスプレイ

– ブラインドスポット検出

– ナイトビジョンアシスト

– 駐車支援システム

– タイヤ空気圧モニタリング

– その他のアプリケーション ;

対象エンドユーザー:

-相手先商標製品メーカー(OEM)

-アフターマーケット

-商用フリート

-その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 車載用スマートディスプレイの世界市場:製品タイプ別

5.1 はじめに

5.2 センタースタックディスプレイ

5.3 デジタルインストルメントクラスター

5.4 ヘッドアップディスプレイ(HUD)

5.5 インフォテインメント・ディスプレイ

5.6 インストルメント・クラスター・ディスプレイ

5.7 ミラーディスプレイ

5.8 リアシートエンターテインメントディスプレイ

5.9 ルーフマウント・ディスプレイ

5.10 サイド&リアビジョンディスプレイ

5.11 その他の製品タイプ

6 車載用スマートディスプレイの世界市場、車種別

6.1 はじめに

6.2 乗用車

6.3 小型商用車

6.4 大型商用車

7 車載用スマートディスプレイの世界市場:技術別

7.1 はじめに

7.2 LCD(液晶ディスプレイ)

7.3 OLED(有機発光ダイオード)

7.4 マイクロLED

7.5 プロジェクションディスプレイ

7.6 その他の技術

8 車載用スマートディスプレイの世界市場、用途別

8.1 イントロダクション

8.2 ナビゲーション

8.3 クライメートコントロール調整

8.4 電話接続

8.5 車両設定

8.6 バックカメラ表示

8.7 ブラインドスポット検出

8.8 ナイトビジョンアシスト

8.9 駐車支援システム

8.10 タイヤ空気圧モニタリング

8.11 その他のアプリケーション

9 自動車用スマートディスプレイの世界市場、エンドユーザー別

9.1 はじめに

9.2 相手先商標製品メーカー(OEM)

9.3 アフターマーケット

9.4 商業フリート

9.5 その他のエンドユーザー

10 自動車用スマートディスプレイの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 アルパイン

12.2 アルプスアルパイン株式会社

12.3 コンチネンタルAG

12.4 デルファイ・オートモーティブPLC

12.5 株式会社デンソー

12.6 現代モービス

12.7 ジャパンディスプレイ

12.8 京セラインターナショナル

12.9 LG Display Co. Ltd.

12.10 マグナ・インターナショナル

12.11 日本精機 日本精機

12.12 パナソニック

12.13 パイオニア株式会社

12.14 ロバート・ボッシュGmbH

12.15 サムスン

12.16 ビステオン・コーポレーション

12.17 矢崎総業

表一覧

1 車載用スマートディスプレイの世界市場展望、地域別(2022-2030年) ($MN)

2 車載用スマートディスプレイの世界市場展望:製品タイプ別 (2022-2030) ($MN)

3 車載用スマートディスプレイの世界市場展望:センタースタックディスプレイ別 (2022-2030) ($MN)

4 自動車用スマートディスプレイの世界市場展望、デジタルインストルメントクラスター別 (2022-2030) ($MN)

5 車載用スマートディスプレイの世界市場展望:ヘッドアップディスプレイ(HUD)別 (2022-2030) ($MN)

6 車載用スマートディスプレイの世界市場展望、インフォテイメントディスプレイ別 (2022-2030) ($MN)

7 自動車用スマートディスプレイの世界市場展望、計器クラスターディスプレイ別 (2022-2030) ($MN)

8 車載用スマートディスプレイの世界市場展望:ミラーディスプレイ別 (2022-2030) ($MN)

9 車載用スマートディスプレイの世界市場展望、その他の製品タイプ別 (2022-2030) ($MN)

10 車載用スマートディスプレイの世界市場展望:後部座席エンターテイメントディスプレイ別 (2022-2030) ($MN)

11 車載用スマートディスプレイの世界市場展望:ルーフマウントディスプレイ別 (2022-2030) ($MN)

12 車載用スマートディスプレイの世界市場展望:サイド&リアビジョンディスプレイ別 (2022-2030) ($MN)

13 車載用スマートディスプレイの世界市場展望、車種別 (2022-2030) ($MN)

14 車載用スマートディスプレイの世界市場展望:乗用車別 (2022-2030) ($MN)

15 車載用スマートディスプレイの世界市場展望:小型商用車別 (2022-2030) ($MN)

16 車載用スマートディスプレイの世界市場展望:大型商用車別 (2022-2030) ($MN)

17 車載用スマートディスプレイの世界市場展望、技術別 (2022-2030) ($MN)

18 車載用スマートディスプレイの世界市場展望:LCD(液晶ディスプレイ)別 (2022-2030) ($MN)

19 車載用スマートディスプレイの世界市場展望、OLED(有機発光ダイオード)別 (2022-2030) ($MN)

20 車載用スマートディスプレイの世界市場展望、マイクロLED別 (2022-2030) ($MN)

21 車載用スマートディスプレイの世界市場展望:プロジェクションディスプレイ別 (2022-2030) ($MN)

22 車載用スマートディスプレイの世界市場展望:その他の技術別 (2022-2030) ($MN)

23 車載用スマートディスプレイの世界市場展望:用途別 (2022-2030) ($MN)

24 車載用スマートディスプレイの世界市場展望:ナビゲーション別 (2022-2030) ($MN)

25 車載用スマートディスプレイの世界市場展望:空調調節機能別 (2022-2030) ($MN)

26 車載用スマートディスプレイの世界市場展望:電話接続性別 (2022-2030) ($MN)

27 車載用スマートディスプレイの世界市場展望:車両設定別 (2022-2030) ($MN)

28 車載用スマートディスプレイの世界市場展望:リバースカメラディスプレイ別 (2022-2030) ($MN)

29 車載用スマートディスプレイの世界市場展望、死角検出機能別 (2022-2030) ($MN)

30 車載用スマートディスプレイの世界市場展望:ナイトビジョンアシスタンス別 (2022-2030) ($MN)

31 車載用スマートディスプレイの世界市場展望:駐車支援システム別 (2022-2030) ($MN)

32 車載用スマートディスプレイの世界市場展望:タイヤ空気圧モニタリング別 (2022-2030) ($MN)

33 自動車用スマートディスプレイの世界市場展望、その他の用途別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖