❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動車用ステアリングトルクセンサー市場規模 2024-2028

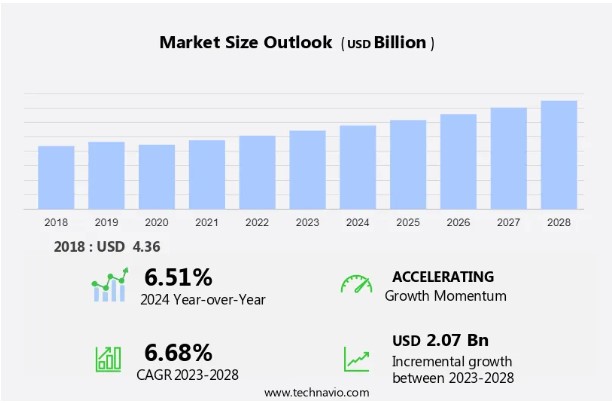

自動車用ステアリングトルクセンサー市場 規模は、2023年から2028年の間に20.7億米ドル、CAGR 6.68%で増加すると予測されています。 市場の成長は、乗用車(PV)や小型商用車(LCV)でのEPSシステムの普及、自動車用ステアリングトルクセンサーの必要性を高める電気自動車(EV)需要の増加、自動車あたりの電子コンテンツの急速な増加など、複数の要因にかかっている。 これらのダイナミクスは、自動車業界が自動車の性能と効率を高めるために高度な電子システムへとシフトしていることを裏付けている。 EPSシステムがPVやLCVでユビキタスになってきており、EVの需要が急増しているのに加えて、自動車部門では、進化する消費者の嗜好や規制基準に対応するために、電子部品の統合が顕著に急増している。

市場ダイナミクスと顧客ランドスケープ

同市場は、大型商用車の自律走行と運転支援システムの進歩によって著しい成長を遂げている。 これらのセンサーは、回転システム内のトルクの記録と測定において重要な役割を果たし、正確な衝突回避システムと最適化された旋回操作を可能にする。 磁気センシングのような技術を活用することで、トーションバーの角度と交通標識の遵守を正確に検出し、より安全で効率的な自律走行車の運転に貢献します。 さらに、自律走行車は交通業界に革命を起こしており、特に電動化が進む大型商用車において、旋回操作のナビゲート、交通標識の解釈、安全確保のための高度な操舵システムや運転支援システムを組み込んでいる。

当社の研究者は、2023年を基準年として、主要なドライバー、トレンド、課題とともにデータを分析しました。 自動車用トルクセンサーは、自動車のステアリングと推進システムのトルクレベルの正確な測定を提供し、これらの進歩において重要な役割を果たしている。 このデータは、自律走行車の性能と応答性を最適化し、さまざまな走行条件下でのスムーズで効率的な運転を可能にします。 これらのセンサーが自律走行車技術に与える影響を総合的に分析することで、企業はマーケティング戦略を洗練させ、進化する自動車技術の展望の中で革新性と信頼性に焦点を当て、競争上の優位性を獲得することができる。

主な市場促進要因

急速に増加する自動車あたりの電子コンテンツは、市場を牽引する重要な要因である。自動車における消費者の要求とOEMの提供物は、安全性、性能、快適性を包含するように拡大しており、従来の機械的なものよりも先進的な電動化が必要とされている。 このシフトは、電動パワーステアリング(EPS)システムや電気機械式パワーステアリングのような先進ステアリングシステムの成長を促進し、業界の成長を上回っている。 自動車がモビリティ・ツールとみなされる中、電子機能は製品の差別化にとって不可欠である。 自動車の機能強化の90%以上は電子コンテンツに起因しており、市場を牽引しています。

さらに、ひずみゲージは自動車のパワーステアリングシステムの電子制御ユニット(ECU)で重要な役割を果たし、自律走行技術の統合や自動化による自動車の安全性向上に貢献しています。 OEMが先進的な自動車機能を中・低価格モデルに統合すれば、自動車1台あたりのセンサ消費量は2倍になる可能性があります。 政府の規制は先進運転支援システム(ADAS)のような機能を義務付けており、ホール効果センサーの需要をさらに押し上げている。 このようなトレンドは、予測期間中も市場の成長を促進するでしょう。 自動車用ステアリングギアボックスは、ステアリングホイールから車輪へのトルク伝達を促進し、正確で応答性の高い車両操縦性を確保する上で極めて重要です。 ステアリングギアボックスに高度なセンサーを統合することで、自律走行システムの機能性と信頼性が向上し、さまざまな車両セグメントで車両の安全性と性能を向上させる業界の取り組みと一致します。

重要な市場動向

トルクセンサにおける無線接続に対する需要の高まりは、市場を形成する主要な傾向である。 世界経済の広範な発展により、世界中の自動車産業はコストを削減し、最適な収益を生み出すために、運用効率とエネルギー効率を高める必要に迫られています。 運転効率とエネルギー効率を達成するためには、すべてのプロセスを綿密に監視する必要があります。 ワイヤレス システムは、高速シャフト、振動、汚れた環境のために、従来のトルク変換器が実用的でないアプリケーションで使用されます。

さらに、テレダイン・インストゥルメンツ・テスト・サービスは、自動車エンジンのトルク測定という困難なアプリケーションに対応する非接触トルクセンサを開発しました。 このセンサーは、エンジンのクランクシャフトとトルクコンバーターをつなぐフレックスプレートまたはフライホイールをカスタマイズして計測することで開発された。 製造業における産業用ワイヤレス・センサ・ネットワーク(IWSN)の採用が加速しているため、ワイヤレス・トルク・センサの需要は予測期間中に増加し、最終的に予測期間中の市場を牽引すると予想される。 商用車ステアリング・システムは、トラックやバスの制御と操縦性にとって重要であり、トルク・センシング技術の進歩から大きな恩恵を受けています。 正確で応答性の高いトルクセンサを統合することで、これらのシステムの効率性と安全性が向上し、商用アプリケーションの自動化と車両性能の強化に向けた業界のトレンドに合致する。

主な市場課題

増加する設計の複雑さと製造コストの上昇は、市場拡大に影響する主要な課題である。 トルクセンサは、自動車産業の幅広い用途で使用されている。 センサに多くの機能が統合され、エンドユーザーからの要求が絶えず増加しているため、これらのセンサの設計は複雑さを増している。 そのため、ベンダーはエンドユーザーの需要に応えるため、マイクロコントローラーの設計に新機能を追加することに一層注力しなければならない。 複雑さが増すと、センサー内に高度な部品を取り付けるため、製造プロセスのコストが上昇する。

さらに、産業界は消費電力の削減と設置スペースの適切な利用を達成するために、コンポーネントの小型化を好んでいる。 このような小型化の傾向は、トルクセンサメーカーにとって課題となる。ベンダーは、複雑な制御ユニット装置に組み込む小型センサ集積回路を開発しなければならないからだ。 これは、トルクセンサの設計の複雑さをさらに増大させる。 これは最終的に生産スケジュールの遅延を招き、生産コストを増加させるため、予測期間中の市場成長の課題となる。

市場の顧客背景

この市場予測レポートには、イノベーターの段階から遅れをとった段階までをカバーする、市場の採用ライフサイクルが含まれています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、この市場予測レポートには、企業が市場成長分析戦略を評価・開発するのに役立つ主要な購入基準や価格感応度の促進要因も含まれています。

主要企業は?

企業は市場での存在感を高めるため、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービスの発売など様々な戦略を実施している。

ABB社ABB社は、自動車部品メーカーです: 同社は、Torductor-Sトルクセンサなど、レーシングカーやパワートレインのキャリブレーションなどの用途で使用される自動車用ステアリングトルクセンサを提供しています。

この調査レポートは、自動車用ステアリングトルクセンサーの市場調査レポートです:

Advanced Micro Electronics Co. Ltd.

AVLリスト社

株式会社ボーンズ

株式会社デンソー

エルテックシステムズ

FUTEK Advanced Sensor Technology Inc.

HELLA GmbH and Co. KGaA

日立製作所

ハネウェル・インターナショナル

ホッティンガー・ブリュエル・アンド・ケアー社

インフィニオンテクノロジーズAG

キスラー ホールディング AG

メトード・エレクトロニクス社

ノヴァンタ社

レースロジック

ロバート・ボッシュGmbH

センソテック・インストルメンツ

TEコネクティビティ

ヴァレオSA

より広範なビジネス環境と主要市場プレーヤーの強みと弱みを理解するために、企業の定性・定量分析を行っています。 データは定性的に分析され、ピュアプレイ、カテゴリーに特化、業界に特化、多角的に企業を分類し、定量的に分析され、支配的、先導的、強い、暫定的、弱い企業に分類される。

市場で最も成長しているセグメントとは?

乗用車セグメント は、予測期間中に大きな成長を目撃すると推定される。 乗用車セグメントは、経済発展、工業生産高、人口動態を反映し、自動車産業最大の地位を占めている。 発展途上国からの旺盛な需要と復活した経済により、このセグメントはリードを維持すると予測される。 APACは、中間層の急速な経済成長に牽引され、主要市場として浮上すると予測される。

乗用車セグメント が最も大きく、2018年の評価額は 34.1億米ドル であった。 市場の成長はEPS搭載車の販売にかかっており、燃費の改善、小型化、軽量化、寄生損失の低減、製造コストの低減といったEPSの利点が市場拡大の原動力となっている。

市場の主要地域は?

APACは 予測期間中、世界市場の成長に70%寄与すると推定されます。Technavioのアナリストは、予測期間中の市場を形成する地域の動向と促進要因について詳しく説明しています。中国、インド、インドネシア、韓国が率いるAPACは、世界で最も急成長している経済の1つを誇っています。2018年から2019年にかけて一人当たり所得が改善したことで、消費者の購買力が向上し、自動車販売の増加が促進されました。インフラと産業開発費は商用車(CV)需要をさらに強化。

さらに、この地域の巨大な成長ポテンシャルが自動車センサーメーカーを惹きつけており、APACでは生産台数の伸びが最も顕著になると予想されています。APACにサプライヤー基盤を確立することは、OEMにコストメリットをもたらし、共同作業モデルを育成し、さまざまな自動車用途でセンサー市場の拡大を促進します。2017年以降の中国の新しい燃費基準、特にSUVトレンドの高まりは、EPS市場に大きなビジネスチャンスを提供し、インドのPV導入の増加は、予測期間中の同地域の市場成長を後押しします。

セグメント概要

当市場レポートでは、世界、地域、国レベルでの収益による市場成長を予測し、2018年から2028年までの最新動向と成長機会の分析を提供します。

アプリケーション展望

乗用車

商用車

タイプ別展望

回転式トルクセンサ

反力式トルクセンサ

地域展望

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

APAC

中国

インド

南米

チリ

ブラジル

アルゼンチン

ヨーロッパ

英国

ドイツ

フランス

その他のヨーロッパ

北米

米国

カナダ

マーケットアナリスト 概要

この市場は、電子制御ユニットとモーター技術、特に油圧パワーステアリングシステムとESC(エレクトロニック・スタビリティ・コントロール) システムの進歩によって急速に拡大しています。これらのシステムは、ステアバイワイヤやモジュール式コラムアシストEPSシステム(mCEPS)などの機能を実現するために、正確なトルクと角度のセンサーに依存しています。低燃費自動車やEVの普及に伴い、非接触トルクセンサや弾性表面波(SAW)検出技術の需要が急増しています。自動車メーカーやOEM(相手先ブランドによる生産)は、パワーステアリング・システムの強化や燃費向上のために、トルクセンサや回転角センサを自動車に搭載するケースが増えています。この市場成長は、ヘビーデューティ(HD)トラックとエントリーレベルの乗用車の両方に対応する最新の自動車ステアリングシステムにおけるセンサーフュージョンとアダプティブクルーズコントロールの必要性によってさらに促進されます。

さらに市場では、ポンプ技術やトルク・角度センサーの技術革新が、ステア・バイ・ワイヤシステムやUDアクティブステアリングの進化を促進しています。電気モーターと油圧ステアリングギアを統合したこれらのシステムは、車両の操縦性と安全性を高めるため、自動車メーカーの間で人気が高まっています。自動車生産台数の増加に伴い、信頼性の高い回転システム部品やトルク測定用ひずみゲージブリッジの需要も増加しています。電動パワー・ステアリング・システムや高出力電動パワー・ステアリング(EPS)システムを搭載した自動車システムには、極端な振動、衝撃、温度変化などの課題に対処するため、高度な加速度計、ジャイロスコープ、車輪速度センサーが組み込まれています。

さらに、アフターマーケット分野では、ステアバイワイヤ(SBW)システムやモジュール式コラムアシスト電動パワーステアリング(mCEPS)システムのような革新的なソリューションに対する需要が急増しており、相手先商標製品メーカー(OEM)の要件とアフターマーケットでの設置の両方に対応しています。大型商用車では、電動パワーステアリング(EPS)システムが磁気センシングを利用してトルクを記録・測定し、回転システムの最適性能とトーションバーの角度の正確な監視を保証しています。

この市場調査レポートでカバーされている主要データとは?

予測期間中の市場のCAGR

2024年から2028年にかけての市場成長の促進要因と予測に関する詳細情報

市場規模の正確な推定と親市場に対する注目市場の貢献度

今後の市場成長とトレンド、消費者行動の変化に関する正確な予測

APAC、ヨーロッパ、北米、南米、中東・アフリカにおける市場産業の成長

市場の競争環境に関する徹底的な分析と企業に関する詳細情報

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

図 01: エグゼクティブ サマリー – 市場の概要に関するグラフ

図 02: エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

図 03: エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

図 04: エグゼクティブ サマリー – 地域別の市場に関するグラフ

図 05: エグゼクティブ サマリー – アプリケーション別の市場区分に関するグラフ

図 06: エグゼクティブ サマリー – タイプ別の市場区分に関するグラフ

図 07: エグゼクティブ サマリー – 増分成長に関するグラフ

図 08: エグゼクティブ サマリー – 増分成長に関するデータ テーブル

図 09: エグゼクティブ サマリー – ベンダーの市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

図 10: 親市場

図 11: 市場の特徴

3 市場の規模

3.1 市場の定義

図 12: 市場の定義に含まれるベンダーの提供内容

3.2 市場セグメントの分析

図 13: 市場セグメント

3.3 2023 年の市場規模

3.4市場展望: 2023~2028 年の予測

図 14: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のグラフ

図 15: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のデータ テーブル

図 16: 世界市場のグラフ: 2023~2028 年の前年比成長率 (%)

図 17: 世界市場のデータ テーブル: 2023~2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界の自動車用ステアリング トルク センサー市場 2018~2022

図 18: 過去の市場規模 – 世界の自動車用ステアリング トルク センサー市場 2018~2022 年のデータ テーブル (10 億ドル)

4.2 アプリケーション セグメント分析 2018~2022

図 19: 過去の市場規模 – アプリケーション セグメント 2018~2022 (10億ドル)

4.3 タイプセグメント分析 2018 – 2022

図 20: 過去の市場規模 – タイプセグメント 2018 – 2022 (10億ドル)

4.4 地理セグメント分析 2018 – 2022

図 21: 過去の市場規模 – 地理セグメント 2018 – 2022 (10億ドル)

4.5 国セグメント分析 2018 – 2022

図 22: 過去の市場規模 – 国セグメント 2018 – 2022 (10億ドル)

5 5つの力の分析

5.1 5つの力の要約

図 23: 5つの力の分析 – 2023年と2028年の比較

5.2 買い手の交渉力

図 24: 買い手の交渉力に関するグラフ – 2023年と2028年の主な要因の影響

5.3サプライヤーの交渉力

図 25: サプライヤーの交渉力 – 2023 年と 2028 年における主要要因の影響

5.4 新規参入の脅威

図 26: 新規参入の脅威 – 2023 年と 2028 年における主要要因の影響

5.5 代替品の脅威

図 27: 代替品の脅威 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

図 28: 競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

図 29: 市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 アプリケーション別の市場セグメンテーション

6.1 市場セグメント

図 30: アプリケーションに関するグラフ – 2023 年~ 2028 年の市場シェア (%)

図 31: アプリケーションに関するデータ テーブル – 2023 年~ 2028 年の市場シェア(%)

6.2 アプリケーション別の比較

図 32: アプリケーション別の比較に関するグラフ

図 33: アプリケーション別の比較に関するデータ表

6.3 乗用車 – 市場規模と予測 2023-2028

図 34: 乗用車 – 市場規模と予測 2023-2028 (10億ドル) に関するグラフ

図 35: 乗用車 – 市場規模と予測 2023-2028 (10億ドル) に関するデータ表

図 36: 乗用車 – 前年比成長率 2023-2028 (%)

図 37: 乗用車 – 前年比成長率 2023-2028 (%) に関するデータ表

6.4 商用車 – 市場規模と予測 2023-2028

図 38: 商用車 – 市場規模と予測 2023-2028 (10億ドル) に関するデータ表

図 39: 商用車 – 市場規模と予測2023-2028 年の予測 (10 億ドル)

図 40: 商用車のグラフ – 2023-2028 年の前年比成長率 (%)

図 41: 商用車のデータ テーブル – 2023-2028 年の前年比成長率 (%)

6.5 アプリケーション別の市場機会

図 42: アプリケーション別の市場機会 (10 億ドル)

図 43: アプリケーション別の市場機会のデータ テーブル (10 億ドル)

7 タイプ別の市場セグメンテーション

7.1 市場セグメント

図 44: タイプ別のグラフ – 2023-2028 年の市場シェア (%)

図 45: タイプ別のデータ テーブル – 2023-2028 年の市場シェア (%)

7.2 タイプ別の比較

図 46: タイプ別の比較のグラフ

図 47: タイプ別の比較のデータ テーブル

7.3 回転式トルク センサー – 2023-2028 年の市場規模と予測

図 48: 回転式トルク センサーのグラフ -市場規模と予測 2023-2028 (10億ドル)

図 49: 回転トルクセンサーに関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 50: 回転トルクセンサーに関するグラフ – 2023-2028 年の前年比成長率 (%)

図 51: 回転トルクセンサーに関するデータ表 – 2023-2028 年の前年比成長率 (%)

7.4 反応トルクセンサー – 市場規模と予測 2023-2028

図 52: 反応トルクセンサーに関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 53: 反応トルクセンサーに関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 54: 反応トルクセンサーに関するグラフ – 2023-2028 年の前年比成長率 (%)

図 55:反応トルクセンサーに関するデータ表 – 2023~2028 年の前年比成長率 (%)

7.5 タイプ別の市場機会

図 56: タイプ別の市場機会 (10 億ドル)

図 57: タイプ別の市場機会に関するデータ表 (10 億ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

図 58: 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

図 59: 地域別の市場シェアに関するグラフ 2023~2028 (%)

図 60: 地域別の市場シェアに関するデータ表 2023~2028 (%)

9.2 地理的比較

図 61: 地理的比較に関するグラフ

図 62: 地理的比較に関するデータ表

9.3 APAC – 市場規模と予測 2023~2028

図 63: APAC – 市場規模と予測 2023~2028 (10億ドル)

図表64: アジア太平洋地域のデータ表 – 市場規模と2023~2028年の予測(10億ドル)

図表65: アジア太平洋地域のグラフ – 2023~2028年の前年比成長率(%)

図表66: アジア太平洋地域のデータ表 – 2023~2028年の前年比成長率(%)

9.4 ヨーロッパ – 市場規模と2023~2028年の予測

図表67: ヨーロッパのグラフ – 市場規模と2023~2028年の予測(10億ドル)

図表68: ヨーロッパのデータ表 – 市場規模と2023~2028年の予測(10億ドル)

図表69: ヨーロッパのグラフ – 2023~2028年の前年比成長率(%)

図表70: ヨーロッパのデータ表 – 2023~2028年の前年比成長率(%)

9.5 北米 – 市場規模と予測2023-2028

図 71: 北米のグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 72: 北米のデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 73: 北米のグラフ – 前年比成長率 2023-2028 (%)

図 74: 北米のデータ表 – 前年比成長率 2023-2028 (%)

9.6 南米 – 市場規模と予測 2023-2028

図 75: 南米のグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 76: 南米のデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 77: 南米のグラフ – 前年比成長率 2023-2028 (%)

図 78:南米 – 2023~2028 年の前年比成長率 (%)

9.7 中東およびアフリカ – 2023~2028 年の市場規模と予測

図 79: 中東およびアフリカのグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

図 80: 中東およびアフリカのデータ表 – 2023~2028 年の市場規模と予測 (10 億ドル)

図 81: 中東およびアフリカのグラフ – 2023~2028 年の前年比成長率 (%)

図 82: 中東およびアフリカのデータ表 – 2023~2028 年の前年比成長率 (%)

9.8 中国 – 2023~2028 年の市場規模と予測

図 83: 中国に関するグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

図 84: 中国のデータ表 – 2023~2028 年の市場規模と予測 (10 億ドル) 10 億ドル)

図 85: 中国に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 86: 中国に関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.9 日本 – 市場規模と予測 2023-2028

図 87: 日本に関するグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

図 88: 日本に関するデータ表 – 2023-2028 年の市場規模と予測 (10 億ドル)

図 89: 日本に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 90: 日本に関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.10 インド – 市場規模と予測 2023-2028

図 91: インドに関するグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

図92: インドに関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 93: インドに関するグラフ – 前年比成長率 2023-2028 (%)

図 94: インドに関するデータ表 – 前年比成長率 2023-2028 (%)

9.11 米国 – 市場規模と予測 2023-2028

図 95: 米国に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 96: 米国に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 97: 米国に関するグラフ – 前年比成長率 2023-2028 (%)

図 98: 米国に関するデータ表 – 前年比成長率 2023-2028 (%)

9.12 ドイツ – 市場規模と予測 2023-2028

図 99:ドイツに関するグラフ – 市場規模と予測 2023~2028 年 (10 億ドル)

図 100: ドイツに関するデータ表 – 市場規模と予測 2023~2028 年 (10 億ドル)

図 101: ドイツに関するグラフ – 前年比成長率 2023~2028 年 (%)

図 102: ドイツに関するデータ表 – 前年比成長率 2023~2028 年 (%)

9.13 地域別の市場機会

図 103: 地域別の市場機会 (10 億ドル)

図 104: 地域別の市場機会に関するデータ表 (10 億ドル)

10 推進要因、課題、傾向

10.1 市場推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

図 105: 2023 年と 2028 年の推進要因と課題の影響

10.4 市場動向

11 ベンダーの状況

11.1 概要

11.2ベンダーの状況

図 106: 入力の重要性と差別化要因の概要

11.3 状況の混乱

図 107: 混乱要因の概要

11.4 業界リスク

図 108: 主要リスクがビジネスに与える影響

12 ベンダー分析

12.1 対象ベンダー

図 109: 対象ベンダー

12.2 ベンダーの市場ポジショニング

図 110: ベンダーの位置付けと分類のマトリックス

12.3 ABB Ltd.

図 111: ABB Ltd. – 概要

図 112: ABB Ltd. – 事業セグメント

図 113: ABB Ltd. – 主要ニュース

図 114: ABB Ltd. – 主要製品

図 115: ABB Ltd. – セグメントの焦点

12.4 Advanced Micro Electronics Co. Ltd.

図 116: Advanced Micro Electronics Co. Ltd. – 概要

図 117: Advanced Micro Electronics Co. Ltd. – 製品/サービス

図 118: Advanced Micro Electronics Co. Ltd. – 主要製品

12.5 AVL List GmbH

図 119: AVL List GmbH – 概要

図 120: AVL List GmbH – 製品/サービス

図 121: AVL List GmbH – 主要ニュース

図 122: AVL List GmbH – 主要製品

12.6 Bourns Inc.

図 123: Bourns Inc. – 概要

図 124: Bourns Inc. – 製品 / サービス

図 125: Bourns Inc. – 主な提供品

12.7 デンソー株式会社

図 126: デンソー株式会社 – 概要

図 127: デンソー株式会社 – 事業セグメント

図 128: デンソー株式会社 – 主なニュース

図 129: デンソー株式会社 – 主な提供品

図 130: デンソー株式会社 – セグメントの焦点

12.8 FUTEK Advanced Sensor Technology Inc.

図 131: FUTEK Advanced Sensor Technology Inc. – 概要

図 132: FUTEK Advanced Sensor Technology Inc. – 製品 / サービス

図 133: FUTEK Advanced Sensor Technology Inc. – 主な提供品

12.9 HELLA GmbH and Co. KGaA

図 134: HELLA GmbH and Co. KGaA – 概要

図 135: HELLA GmbH and Co. KGaA -事業セグメント

図表 136: HELLA GmbH and Co. KGaA – 主要ニュース

図表 137: HELLA GmbH and Co. KGaA – 主要製品

図表 138: HELLA GmbH and Co. KGaA – セグメントの焦点

12.10 日立製作所

図表 139: 日立製作所 – 概要

図表 140: 日立製作所 – 事業セグメント

図表 141: 日立製作所 – 主要ニュース

図表 142: 日立製作所 – 主要製品

図表 143: 日立製作所 – セグメントの焦点

12.11 Honeywell International Inc.

図表 144: Honeywell International Inc. – 概要

図表 145: Honeywell International Inc. – 事業セグメント

図表 146: Honeywell International Inc. – 主要ニュース

図表 147: Honeywell International Inc. – 主要製品

図表 148: Honeywell International Inc. – セグメントの焦点

12.12 Infineon Technologies AG

図表149: Infineon Technologies AG – 概要

図 150: Infineon Technologies AG – 事業セグメント

図 151: Infineon Technologies AG – 主要ニュース

図 152: Infineon Technologies AG – 主要製品

図 153: Infineon Technologies AG – セグメントの焦点

12.13 Methode Electronics Inc.

図 154: Methode Electronics Inc. – 概要

図 155: Methode Electronics Inc. – 事業セグメント

図 156: Methode Electronics Inc. – 主要製品

図 157: Methode Electronics Inc. – セグメントの焦点

12.14 Novanta Inc.

図 158: Novanta Inc. – 概要

図 159: Novanta Inc. – 事業セグメント

図 160: Novanta Inc. – 主要製品

図 161: Novanta Inc. – セグメントの焦点

12.15 Robert Bosch GmbH

図162: Robert Bosch GmbH – 概要

図 163: Robert Bosch GmbH – 事業セグメント

図 164: Robert Bosch GmbH – 主要ニュース

図 165: Robert Bosch GmbH – 主要製品

図 166: Robert Bosch GmbH – セグメントの焦点

12.16 TE Connectivity Ltd.

図 167: TE Connectivity Ltd. – 概要

図 168: TE Connectivity Ltd. – 事業セグメント

図 169: TE Connectivity Ltd. – 主要ニュース

図 170: TE Connectivity Ltd. – 主要製品

図 171: TE Connectivity Ltd. – セグメントの焦点

12.17 Valeo SA

図 172: Valeo SA – 概要

図 173: Valeo SA – 事業セグメント

図 174: Valeo SA – 主要ニュース

図 175: Valeo SA – 主要製品

図 176: Valeo SA – セグメントの焦点

13付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

図 177: 包含チェックリスト

図 178: 除外チェックリスト

13.3 US$ の通貨換算レート

図 179: US$ の通貨換算レート

13.4 調査方法

図 180: 調査方法

図 181: 市場規模の推定に使用した検証手法

図 182: 情報源

13.5 略語一覧

図 183: 略語一覧

❖本調査資料に関するお問い合わせはこちら❖