❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自律走行バス市場予測 2024-2028

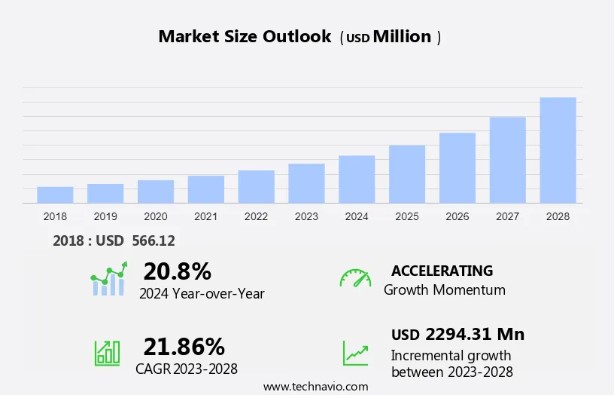

2023年から2028年にかけて、自律走行バス市場 規模は22.9億米ドル 、CAGR 21.86%で拡大すると予測されます。

市場の拡大は様々な要因、特に自律走行車の通路の急速な進歩にかかっている。 これらの回廊は自律走行車の安全なテストと配備を容易にし、市場の成長を促進する。 さらに、自律移動技術への投資の増加が市場を強化し、技術革新を促進し、自動運転車の応用範囲を拡大している。 自動運転車の開発を支援する有利なガイドラインや政策も極めて重要な役割を果たしており、企業の研究開発投資を後押ししている。 このような規制の枠組みは、自動運転車の試験、配備、社会的受容を促進する環境を提供し、市場を前進させ、交通の未来を形作る。 本レポートでは、2018年~2022年の市場規模、過去データ、および将来予測を、言及した各セグメントについて、すべて10億米ドル単位の金額で提示しています。

市場ダイナミクスと顧客ランドスケープ

ADAS(先進運転支援システム)やセンサーなどの技術を通じた安全性向上への注目の高まり、環境問題に対処するための電気自動車やクリーンエネルギー自動車への需要の高まり、交通渋滞に対処するための公共交通ソリューションの必要性などの要因が市場を牽引している。 しかし、シームレスな交通状況の確保、人工知能による効率的な自動運転技術の開発、自律走行バスの規制ハードルの克服といった課題は、業界の成長にとって大きなハードルとなっている。 弊社の調査員は、主要なドライバー、トレンド、課題とともに、2023 を基準年としてデータを分析した。 ドライバーの全体的な分析は、企業が競争上の優位性を得るためにマーケティング戦略を洗練させるのに役立つ。

主な市場促進要因

成長する自律型モビリティへの投資は、顕著に市場を牽引している。 世界市場は主に、自動運転車または自動運転車への投資の拡大によって牽引されている。 さらに近年では、多くの自律走行OEM、自律走行車技術開発者、システムインテグレーターが、ドライバーレスモビリティ技術に多額の資本を投じている。

さらに、市場ではいくつかのM&Aが行われており、市場成長の重要な要因となっている。 例えば、2022年5月、米国では2025年までに自動運転車やロボット工学などのモビリティ技術に50億米ドルが投資される。 さらに、米国を拠点とするモバイル技術の新興企業Aptive社との合弁会社Motional社を通じて、自動運転技術も追求している。 したがって、こうした要因が予測期間中の市場を牽引している。

主な市場動向

世界市場は技術開発を目撃しており、その結果 新製品が開発されている。 さらに、新しい 自動バスの開発における進歩は、主に安全で信頼性の高い自律走行への注目が高まっていることに起因している。

例えば、2023年5月、政府が後援する自動運転車イニシアチブの一環として、英国初のフルサイズ自動運転バスが発売された。 また、同月には、英国政府コネクテッド&自律走行車センター(CCAV)が支援するプロジェクトCAVForth実験の一環として、セーフティ・ドライバーが監視・運転する5台のシングルデッキ 自動運転バスがエジンバラ地域周辺で運行された。 したがって、こうした要因が予測期間中の市場を牽引している。

主な市場課題

自律走行車の路上走行に関する信頼性と安全性の懸念は、市場を阻害する大きな課題である。;安全商と信頼性の懸念は、自律走行車を取り巻く主な懸念の2つである。 さらに、車両の自動化を実現するセンサーとシステムは、誤検知を避けるために正確に調整する必要がある。 さらに、自動運転技術システムの不適切なチューニングは、他の車両にとって望ましくないボトルネックを生み出し、路上衝突につながる可能性がある。

さらに、近年、自動運転技術による路上衝突事故が数件発生している。 また、自動操縦モードの自動運転車が、急接近してきた車両を認識できず、高速で衝突し、運転者が死亡する事故も発生している。 したがって、このような事例は、自動運転に関連する安全上のリスクを示した。 したがって、こうした要因が予測期間中の市場を阻害している。

市場の顧客背景

この市場予測レポートには、イノベーターの段階から遅れをとった段階までをカバーする、市場の採用ライフサイクルが含まれています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、企業が市場成長分析戦略を評価・開発するのに役立つ、主要な購入基準や価格感応度の促進要因も掲載しています。

主要企業は?

各社は市場での存在感を高めるため、戦略的提携、パートナーシップ、M&A、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施している。

Aptiv Plc: 同社は、ボルボ自律研究プラットフォームに含まれる包括的な人工知能AIシステムによって管理される多数のセンサーとナビゲーション制御を備えた自律バス、すなわちボルボ7900電気バスを提供している。

この市場調査および成長レポートには、市場の競争環境に関する詳細な分析、および以下を含む20 市場企業に関する情報も含まれています:

オーリゴ

BYD Co. Ltd.

コーストオートノミー

DeepBlue Technology Shanghai Co. Ltd.

イージーマイルSAS

リリーテクノロジー

メルセデス・ベンツ・グループAG

ナヴィアSA

NFIグループ

プロテラ

ロバート・ボッシュGmbH

トヨタ自動車株式会社

トランスデブ・グループ SA

厦門金龍聯合汽車工業有限公司 Ltd.

ABボルボ

百度アポロネットワーク北京有限公司

コンチネンタルAG

裕通バス株式会社 Ltd.

ゼット・エフ・フリードリヒスハーフェンAG

企業の質的・量的分析は、クライアントがより広範なビジネス環境と主要市場プレーヤーの強みと弱みを理解するのに役立つよう実施されている。 データは定性的に分析され、ピュアプレイ、カテゴリーに特化、業界に特化、多角的に企業を分類し、定量的に分析され、支配的、先導的、強い、暫定的、弱い企業に分類される。

市場で最も成長しているセグメントとは?

市場は、様々な主要要因によって急速な成長と細分化を経験している。 超音波センサー、LIDAR、ADASのような先進技術は、安全性、効率性、性能を高めることで業界に革命を起こしている。 New Flyer、Gillig、Novabus、Bluebird、Thomas Built Buses、Proterraなどの大手メーカーは、電気やクリーンエネルギーを動力とする自律走行バスの生産の最前線にあり、環境的に持続可能な輸送ソリューションへの重要なシフトを示している。 主な焦点の1つは安全性の向上で、人工知能とALアルゴリズムを統合し、視野と感知能力を最適化している。 これらの技術により、自律走行バスは都市部や郊外を効率的にナビゲートし、交通渋滞を緩和し、交通状況を改善することができる。市場はまた、サービスとしてのモビリティを重視し、公共交通ソリューションを強化するために、オンデマンドサービスとラストマイル接続を提供している。 自動運転技術の絶え間ない進化とシェーファーのような技術プロバイダーとのコラボレーションにより、自律走行バス市場は、効率的で持続可能な公共交通機関の選択肢に対する需要の増加に対応し、大幅な成長の態勢を整えている。

ディーゼルセグメントは予測期間中に大きな成長を目撃すると推定される。 内燃機関を燃料とするディーゼルセグメントは、公共交通機関の重要な構成要素であり続けている。 電気代替の人気が高まっていることに加え、ディーゼルバスには明確な利点がある。 したがって、ディーゼルバスは、その明確な利点のために市場での地位を維持し続けている。

ディーゼルセグメントは最大のセグメントであり、2018年には3億3,005万米ドルと評価された。 さらに、自律走行バスは様々な課題に対処する上で重要な役割を果たす。 さらに、公共交通機関における運転手不足の影響を緩和するのにも役立つ。 さらに、人件費を削減することで、全体的な運行経費の最小化にも貢献する。電気バスは車両公害を削減するために採用されることが多いが、自律走行ディーゼルバスもルートを最適化し、アイドル時間を削減することで貢献できる。 したがって、このような要因がこのセグメントの成長を促進し、ひいては予測期間中の市場を牽引している。

市場の主要地域は?

北米は 予測期間中、世界市場の成長に40%寄与すると推定されます。Technavioのアナリストは、予測期間中の市場を形成する地域の動向と促進要因について詳しく説明しています。同地域の市場は大きな成長率で成長すると予想され、北米市場の収益創出に大きく貢献しているのは米国です。 また、同国にはバスを含む自律走行車を開発するベンダーが数多く存在するためです。

さらに、車両の自律化分野におけるM&A活動やパートナーシップの増加が、この地域における自律バス市場の発展を促進しています。さらに、道路インフラと接続ソリューションが発達していることに加え、自動車OEMによる自律走行技術の開発により、北米は自律走行車のパイロット試験プログラムの拠点となっています。さらに、同地域では交通渋滞が拡大しており、通勤者が道路で過ごす時間が増加しています。そのため、人々の間で自律走行技術への関心が高まっており、これが車両自律走行分野の開発に拍車をかけています。したがって、こうした要因が予測期間中の北米市場を牽引しています。

セグメント概要

本レポートでは、世界、地域、国レベルでの収益による市場成長を予測し、2018年から2028年までの最新動向と成長機会の分析を提供しています。

推進力の展望

ディーゼル

電気

ハイブリッド

タイプ別展望

半自律走行

完全自律走行

地域展望

APAC

中国

インド

南米

チリ

アルゼンチン

ブラジル

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

欧州

英国

ドイツ

フランス

その他のヨーロッパ

北米

米国

カナダ

市場アナリストの概要

自動運転技術の進歩と環境に優しい交通手段への需要の高まりにより、市場は急速な成長を遂げています。ニューフライヤー(New Flyer)、ギリグ(Gillig)、ノババス(Novabus)、ブルーバード(Bluebird)、トーマス・ビルト・バス(Thomas Built Buses)などの主要企業が、革新的なソリューションで市場をリードしています。自動緊急ブレーキ(AEB)、死角検知(BSD)、アダプティブ・クルーズ・コントロール(ACC)などのADAS機能は、乗客や歩行者の安全性を高め、事故のリスクを低減します。Optimus Ride、Local Motors、シェフラーなどのテクノロジープロバイダーは 、温室効果ガスの排出を最小限に抑え、持続可能なモビリティを推進するため、電気推進システムとクリーンエネルギー源に注力しています。こうした取り組みは、環境にやさしく効率的な輸送を求める消費者の嗜好と一致しています。

さらに、交通事情、業界の後退、経済の不確実性などの課題にもかかわらず、市場は都市部や郊外で拡大しています。ALアルゴリズム、スマート交通信号、専用レーン、通信ネットワークにより、交通の流れと安全性が向上しています。自律走行型レベル4シャトルが普及し、ラストワンマイルの接続性を提供し、公共交通ソリューションを変革しています。交通機関や企業はモビリティ・アズ・ア・サービスを採用し、ハードウェアとソフトウェアのイノベーションを活用して、シームレスで安全な自律走行バス体験を実現しています。この市場は、超音波、LIDAR、AEB、BSD、ACCなどのADASといった先進技術によって 安全性と効率性を高め、急速に進化しています。これらのバスはオンデマンドサービスを提供し、多くの場合、電気またはクリーンエネルギーを動力源としており、化石燃料を使用するモビリティと比較してGHG排出量と二酸化炭素排出量を大幅に削減します。安全性は最優先事項であり、乗客の安全とヒューマンエラーによる事件や事故の削減に重点を置いています。VDL GroepやSchaefferのような交通機関や企業は、交通安全や車線維持支援を向上させる自律型交通ソリューションの提供を主導しています。

この市場調査レポートでカバーされている主要データとは?

予測期間中の市場のCAGR

2023年から2028年にかけての市場成長の促進要因と予測に関する詳細情報

親市場を中心とした市場規模および市場への貢献度の正確な推定

今後の市場成長動向と消費者行動の変化に関する正確な予測

北米、APAC、欧州、中東・アフリカ、南米における市場の成長

市場の競争環境に関する徹底的な分析と企業に関する詳細情報

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

図 01: エグゼクティブ サマリー – 市場の概要に関するグラフ

図 02: エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

図 03: エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

図 04: エグゼクティブ サマリー – 地域別の市場に関するグラフ

図 05: エグゼクティブ サマリー – 推進力別の市場区分に関するグラフ

図 06: エグゼクティブ サマリー – タイプ別の市場区分に関するグラフ

図 07: エグゼクティブ サマリー – 増分成長に関するグラフ

図 08: エグゼクティブ サマリー – 増分成長に関するデータ テーブル

図 09: エグゼクティブ サマリー – ベンダーの市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

図 10: 親市場

図 11: 市場の特徴

3 市場の規模

3.1 市場の定義

図 12: 市場の定義に含まれるベンダーの提供内容

3.2 市場セグメントの分析

図 13: 市場セグメント

3.3 市場規模2023

3.4 市場見通し: 2023~2028 年の予測

図 14: 世界 – 市場規模と予測 2023~2028 年 (百万ドル) のグラフ

図 15: 世界 – 市場規模と予測 2023~2028 年 (百万ドル) のデータ表

図 16: 世界市場のグラフ: 2023~2028 年の前年比成長率 (%)

図 17: 世界市場のデータ表: 2023~2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界自動運転バス市場 2018~2022

図 18: 過去の市場規模 – 世界自動運転バス市場 2018~2022 年のデータ表 (百万ドル)

4.2 推進セグメント分析 2018~2022

図 19: 過去の市場規模 – 推進セグメント2018 – 2022 (百万ドル)

4.3 タイプセグメント分析 2018 – 2022

図 20: 過去の市場規模 – タイプセグメント 2018 – 2022 (百万ドル)

4.4 地理セグメント分析 2018 – 2022

図 21: 過去の市場規模 – 地理セグメント 2018 – 2022 (百万ドル)

4.5 国セグメント分析 2018 – 2022

図 22: 過去の市場規模 – 国セグメント 2018 – 2022 (百万ドル)

5 5 つの力の分析

5.1 5 つの力の概要

図 23: 5 つの力の分析 – 2023 年と 2028 年の比較

5.2 買い手の交渉力

図 24: 買い手の交渉力に関するグラフ – 2023 年と 2028 年の主な要因の影響2028

5.3 サプライヤーの交渉力

図 25: サプライヤーの交渉力 – 2023 年と 2028 年における主要要因の影響

5.4 新規参入の脅威

図 26: 新規参入の脅威 – 2023 年と 2028 年における主要要因の影響

5.5 代替品の脅威

図 27: 代替品の脅威 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

図 28: 競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

図 29: 市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 推進力による市場セグメンテーション

6.1 市場セグメント

図 30: 推進力のグラフ – 2023 年~ 2028 年の市場シェア (%)

図 31: 推進力のデータ テーブル – 市場シェア2023-2028 (%)

6.2 推進力による比較

図 32: 推進力による比較のグラフ

図 33: 推進力による比較のデータ表

6.3 ディーゼル – 市場規模と予測 2023-2028

図 34: ディーゼルのグラフ – 市場規模と予測 2023-2028 (百万ドル)

図 35: ディーゼルのデータ表 – 市場規模と予測 2023-2028 (百万ドル)

図 36: ディーゼルのグラフ – 前年比成長率 2023-2028 (%)

図 37: ディーゼルのデータ表 – 前年比成長率 2023-2028 (%)

6.4 電気 – 市場規模と予測 2023-2028

図 38: 電気のグラフ – 市場規模と予測 2023-2028 (百万ドル)

図 39: 電気のデータ表 -市場規模と予測 2023-2028 (百万ドル)

図 40: 電気に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 41: 電気に関するデータ テーブル – 2023-2028 年の前年比成長率 (%)

6.5 ハイブリッド – 市場規模と予測 2023-2028

図 42: ハイブリッドに関するグラフ – 2023-2028 年の前年比成長率 (百万ドル)

図 43: ハイブリッドに関するデータ テーブル – 2023-2028 年の市場規模と予測 (百万ドル)

図 44: ハイブリッドに関するグラフ – 2023-2028 年の前年比成長率 (%)

図 45: ハイブリッドに関するデータ テーブル – 2023-2028 年の前年比成長率 (%)

6.6 推進力別の市場機会

図 46: 推進力別の市場機会 (百万ドル)

図 47: 市場機会に関するデータ テーブル推進力別(百万ドル)

7 タイプ別市場区分

7.1 市場セグメント

図 48: タイプ別チャート – 市場シェア 2023-2028(%)

図 49: タイプ別データ表 – 市場シェア 2023-2028(%)

7.2 タイプ別比較

図 50: タイプ別比較チャート

図 51: タイプ別比較データ表

7.3 半自律型 – 市場規模と予測 2023-2028

図 52: 半自律型チャート – 市場規模と予測 2023-2028(百万ドル)

図 53: 半自律型データ表 – 市場規模と予測 2023-2028(百万ドル)

図 54: 半自律型チャート – 前年比成長率 2023-2028(%)

図 55: 半自律型データ表 – 前年比成長率2023-2028 (%)

7.4 完全自動運転 – 市場規模と予測 2023-2028

図表 56: 完全自動運転に関するグラフ – 市場規模と予測 2023-2028 (百万ドル)

図表 57: 完全自動運転に関するデータ表 – 市場規模と予測 2023-2028 (百万ドル)

図 58: 完全自動運転に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 59: 完全自動運転に関するデータ テーブル – 2023-2028 年の前年比成長率 (%)

7.5 タイプ別の市場機会

図 60: タイプ別の市場機会 (百万ドル)

図 61: タイプ別の市場機会に関するデータ テーブル (百万ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

図 62: 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

図 63: 2023-2028 年の地域別の市場シェアに関するグラフ (%)

図 64: 2023-2028 年の地域別の市場シェアに関するデータ テーブル (%)

9.2 地理的比較

図 65:地理的比較

図 66: 地理的比較に関するデータ表

9.3 北米 – 市場規模と予測 2023-2028

図 67: 北米 – 市場規模と予測 2023-2028 (百万ドル) に関するグラフ

図 68: 北米 – 市場規模と予測 2023-2028 (百万ドル) に関するデータ表

図 69: 北米 – 前年比成長率 2023-2028 (%) に関するグラフ

図 70: 北米 – 前年比成長率 2023-2028 (%) に関するデータ表

9.4 アジア太平洋 – 市場規模と予測 2023-2028

図 71: アジア太平洋 – 市場規模と予測 2023-2028 (百万ドル) に関するグラフ

図 72: アジア太平洋 – 市場規模と予測 2023-2028 (百万ドル) に関するデータ表

図 73: アジア太平洋 – 2023~2028 年の前年比成長率 (%)

図 74: アジア太平洋地域のデータ表 – 2023~2028 年の前年比成長率 (%)

9.5 ヨーロッパ – 2023~2028 年の市場規模と予測

図 75: ヨーロッパのグラフ – 2023~2028 年の市場規模と予測 (百万ドル)

図 76: ヨーロッパのデータ表 – 2023~2028 年の市場規模と予測 (百万ドル)

図 77: ヨーロッパのグラフ – 2023~2028 年の前年比成長率 (%)

図 78: ヨーロッパのデータ表 – 2023~2028 年の前年比成長率 (%)

9.6 中東およびアフリカ – 2023~2028 年の市場規模と予測

図 79: 中東およびアフリカのグラフ – 2023~2028 年の市場規模と予測 (百万ドル)

図 80: 中東のデータ表東アフリカ – 市場規模と予測 2023-2028 (百万ドル)

図 81: 中東およびアフリカのグラフ – 2023-2028 年の前年比成長率 (%)

図 82: 中東およびアフリカのデータ表 – 2023-2028 年の前年比成長率 (%)

9.7 南米 – 市場規模と予測 2023-2028

図 83: 南米のグラフ – 市場規模と予測 2023-2028 (百万ドル)

図 84: 南米のデータ表 – 市場規模と予測 2023-2028 (百万ドル)

図 85: 南米のグラフ – 2023-2028 年の前年比成長率 (%)

図 86: 南米のデータ表 – 2023-2028 年の前年比成長率 (%)

9.8 米国 – 市場規模と予測 2023-2028

図87: 米国 – 市場規模と予測 2023-2028 (百万ドル) のグラフ

図 88: 米国 – 市場規模と予測 2023-2028 (百万ドル) のデータ表

図 89: 米国 – 前年比成長率 2023-2028 (%) のグラフ

図 90: 米国 – 前年比成長率 2023-2028 (%) のデータ表

9.9 中国 – 市場規模と予測 2023-2028

図 91: 中国 – 市場規模と予測 2023-2028 (百万ドル) のグラフ

図 92: 中国 – 市場規模と予測 2023-2028 (百万ドル) のデータ表

図 93: 中国 – 前年比成長率 2023-2028 (%) のデータ表

図 94: 中国 – 前年比成長率 2023-2028 のデータ表(%)

9.10 ドイツ – 市場規模と予測 2023-2028

図 95: ドイツ – 市場規模と予測 2023-2028 (百万ドル) のグラフ

図 96: ドイツ – 市場規模と予測 2023-2028 (百万ドル) のデータ表

図 97: ドイツ – 前年比成長率 2023-2028 (%) のグラフ

図 98: ドイツ – 前年比成長率 2023-2028 (%) のデータ表

9.11 日本 – 市場規模と予測 2023-2028

図 99: 日本 – 市場規模と予測 2023-2028 (百万ドル) のグラフ

図 100: 日本 – 市場規模と予測 2023-2028 (百万ドル) のデータ表

図 101: 日本 – 前年比成長率 2023-2028 のグラフ(%)

図 102: 日本のデータ表 – 2023~2028 年の前年比成長率 (%)

9.12 英国 – 市場規模と予測 2023~2028

図 103: 英国に関するグラフ – 2023~2028 年の市場規模と予測 (百万ドル)

図 104: 英国に関するデータ表 – 2023~2028 年の市場規模と予測 (百万ドル)

図 105: 英国に関するグラフ – 2023~2028 年の前年比成長率 (%)

図 106: 英国に関するデータ表 – 2023~2028 年の前年比成長率 (%)

9.13 地域別の市場機会

図 107: 地域別の市場機会 (百万ドル)

図 108: 地域別の市場機会に関するデータ表 (百万ドル)

10 推進要因、課題、傾向

10.1 市場推進要因

10.2 市場課題

10.3 推進要因と課題の影響

図 109: 2023 年と 2028 年の推進要因と課題の影響

10.4 市場動向

11 ベンダーの状況

11.1 概要

11.2 ベンダーの状況

図 110: 入力の重要性と差別化要因の概要

11.3 状況の混乱

図 111: 混乱要因の概要

11.4 業界リスク

図 112: 主要なリスクの影響ビジネス

12 ベンダー分析

12.1 対象ベンダー

図 113: 対象ベンダー

12.2 ベンダーの市場ポジショニング

図 114: ベンダーの位置付けと分類のマトリックス

12.3 AB Volvo

図 115: AB Volvo – 概要

図 116: AB Volvo – 事業セグメント

図 117: AB Volvo – 主要ニュース

図 118: AB Volvo – 主要製品

図 119: AB Volvo – セグメントの焦点

12.4 Aurrigo

図 120: Aurrigo – 概要

図 121: Aurrigo – 製品/サービス

図 122: Aurrigo – 主要製品

12.5 Baidu Apollo Network Beijing Limited

図 123: Baidu Apollo Network Beijing Limited – 概要

図 124: Baidu Apollo Network Beijing Limited – 製品/サービス

図125: Baidu Apollo Network Beijing Limited – 主なサービス

12.6 Continental AG

図 126: Continental AG – 概要

図 127: Continental AG – 事業セグメント

図 128: Continental AG – 主なニュース

図 129: Continental AG – 主なサービス

図 130: Continental AG – セグメントの焦点

12.7 DeepBlue Technology Shanghai Co. Ltd.

図 131: DeepBlue Technology Shanghai Co. Ltd. – 概要

図 132: DeepBlue Technology Shanghai Co. Ltd. – 製品/サービス

図 133: DeepBlue Technology Shanghai Co. Ltd. – 主なサービス

12.8 Easymile SAS

図 134: Easymile SAS – 概要

図 135: Easymile SAS – 製品/サービス

図 136: Easymile SAS – 主なニュース

図 137: Easymile SAS – 主な提供内容

12.9 Mercedes Benz Group AG

図 138: Mercedes Benz Group AG – 概要

図 139: Mercedes Benz Group AG – 製品/サービス

図 140: Mercedes Benz Group AG – 主な提供内容

12.10 Navya SA

図 141: Navya SA – 概要

図 142: Navya SA – 製品/サービス

図 143: Navya SA – 主な提供内容

12.11 Proterra Inc.

図 144: Proterra Inc. – 概要

図 145: Proterra Inc. – 製品/サービス

図 146: Proterra Inc. – 主なニュース

図 147: Proterra Inc. – 主な提供内容

12.12 Robert Bosch GmbH

図 148: Robert Bosch GmbH – 概要

図 149: Robert Bosch GmbH – 事業セグメント

図 150: Robert Bosch GmbH – 主なニュース

図 151: Robert Bosch GmbH -主な提供内容

図表 152: Robert Bosch GmbH – セグメントの焦点

12.13 トヨタ自動車株式会社

図表 153: トヨタ自動車株式会社 – 概要

図表 154: トヨタ自動車株式会社 – 事業セグメント

図表 155: トヨタ自動車株式会社 – 主な提供内容

図表 156: トヨタ自動車株式会社 – セグメントの焦点

12.14 Transdev Group SA

図表 157: Transdev Group SA – 概要

図表 158: Transdev Group SA – 製品/サービス

図表 159: Transdev Group SA – 主な提供内容

12.15 厦門金龍聯合汽車有限公司

図表 160: 厦門金龍聯合汽車有限公司 – 概要

図表 161: 厦門金龍聯合汽車有限公司 – 製品/サービス

図表 162: 厦門金龍聯合汽車有限公司 – 主な提供内容

12.16 Yutong Bus Co. Ltd.

図表 163:宇通バス株式会社 – 概要

図 164: 宇通バス株式会社 – 製品 / サービス

図 165: 宇通バス株式会社 – 主な提供サービス

12.17 ZF フリードリヒスハーフェン AG

図 166: ZF フリードリヒスハーフェン AG – 概要

図 167: ZF フリードリヒスハーフェン AG – 事業セグメント

図 168: ZF フリードリヒスハーフェン AG – 主なニュース

図 169: ZF フリードリヒスハーフェン AG – 主な提供サービス

図 170: ZF フリードリヒスハーフェン AG – セグメントの焦点

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

図 171: 包含チェックリスト

図 172: 除外チェックリスト

13.3 US$ の通貨換算レート

図173: 米ドルの通貨換算レート

13.4 調査方法

図 174: 調査方法

図 175: 市場規模の推定に使用した検証手法

図 176: 情報源

13.5 略語一覧

図 177: 略語一覧

❖本調査資料に関するお問い合わせはこちら❖