❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自律走行車ECU市場規模2024-2028

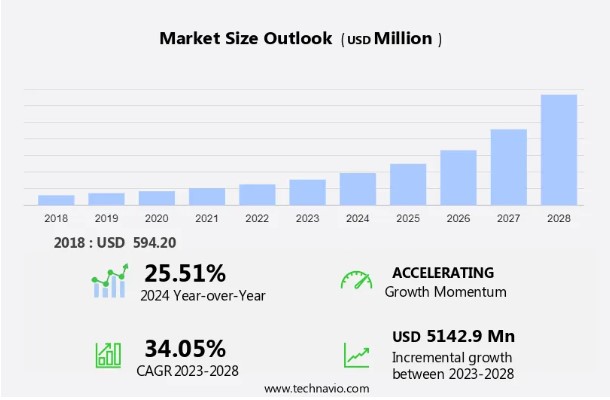

2024年から2028年にかけて、自律走行車ECU市場の規模は、51.4億米ドル、CAGR 34.05%で増加すると予測されています。 ヒューマンエラーによる交通事故の増加により、市場は大きな成長を遂げています。 この問題を軽減するために、インテリジェント交通システムの進歩が実施されている。 これらのシステムは、車車間通信、リアルタイムの交通監視、予測分析などの技術を活用して交通安全を強化している。 さらに、強力なプロセッサ、高度なセンサ、高速接続性など、利便性の高い技術プラットフォームの存在が、自律走行車の開発と展開を可能にしている。 その結果、自律走行車ECU市場は大幅に拡大する態勢にあり、業界プレーヤーに技術革新と交通安全向上の機会を提供している。

本レポートでは、2018年~2022年の市場規模、過去データ、将来予測を、言及した各セグメントについて、すべて10億米ドル単位の金額で提示しています。

市場のダイナミクスと顧客動向

車線逸脱監視、衝突回避、自動緊急ブレーキなどの先進安全機能の統合により、市場は大きな成長を遂げている。 自動車メーカーは、エアバッグ、死角検出、半自律走行システムなどを実装することで、車両の安全性を優先している。 しかし、テクノロジーへの依存が高まるにつれ、サイバーセキュリティの問題が大きな懸念として浮上している。 データの三角測量は、国レベルでこれらのシステムの性能を高める上で重要な役割を果たしている。 ABSやTPMSのような安全システムの採用は政府の義務化によって推進されている。 アダプティブ・クルーズ・コントロール(ACC)や自動緊急ブレーキ(AEB)などの先進運転支援システム(ADAS)の統合により、市場は大きな成長を遂げている。国レベルのOEMは、安全性と効率性を高めるために高度道路交通システム(ITS)への投資を増やしている。 半自律走行車は、アンチロック・ブレーキ・システム(ABS)やその他の重要な安全機能を機能させるためにECUに大きく依存している。 より洗練されたコネクテッド・トランスポーテーション・ソリューションへの需要が高まり続ける中、市場は急速に拡大すると予想される。 弊社の調査員は、2023 を基準年として、主要なドライバー、トレンド、課題とともにデータを分析した。 ドライバーの全体的な分析は、企業が競争上の優位性を得るためにマーケティング戦略を洗練させるのに役立つ。

主な市場促進要因

ヒューマンエラーによる事故件数の増加は、市場の成長を促進する主な要因である。 自律走行車ECU市場は、小型車に高度な安全機能が統合されたことにより、大きな成長を遂げている。 自律走行車には、車線逸脱監視システム、衝突回避技術、死角検出機能が搭載されており、車両全体の安全性を高めている。 自動車メーカーは交通事故を軽減するため、エアバッグ、自動緊急ブレーキ、アンチロック・ブレーキ・システム(ABS)などの安全システムに多額の投資を行っている。 半自律走行車の人気はますます高まっており、サイバーセキュリティの問題やデータの三角測量が重大な懸念事項となっている。

各国レベルのOEM は、64ビットECU、フロントガラス用ヘッドアップディスプレイ(HUD)、カメラモジュール、ドライブモードセレクターを含む先進エレクトロニクスに対する政府の義務に準拠している。 RADARとLiDARセンサー、高度なテレマティックス、TPMSは、これらのシステムの不可欠な構成要素である。 自律走行車の内装、車体、乗用車は大きな変革期を迎えている。 電気自動車が普及し、車両の電動化とECUの統合が進んでいる。 インフォテインメント・システムとセーフティ・システムの統合が進み、組み込み型ディスプレイや高度なテレマティクスがドライバーにリアルタイムで情報を提供するようになっている。

重要な市場動向

自律走行車向けのOTA(Over-the-Air)ソリューションが市場の主要トレンドである。 車線逸脱監視、衝突回避、死角検出などの高度な安全機能の統合により、市場は近年大きな成長を遂げている。 自動車メーカーは、安全性を強化し、全体的な運転体験を向上させるために、AI技術への依存度を高めている。 自動緊急ブレーキや交通事故軽減を含む自律走行ソリューションやその他のAI対応技術は、半自律走行車の不可欠な構成要素になりつつある。

しかし、こうしたシステムの複雑化が新たな課題をもたらしている。 サイバーセキュリティの問題やデータの三角測量は、OEMにとって大きな関心事となりつつある。 国レベルの規制や政府の義務化も、64ビットECU、フロントガラスHUD、カメラモジュール、ドライブモードセレクターなどの高度な電子機器の必要性を後押ししている。 RADARやLiDARセンサー、高度なテレマティクス、半導体技術は、これらのシステムの重要な構成要素である。 さらに、電気自動車と車両の電動化へのシフトは、ECUの統合と、組み込みディスプレイ、インフォテインメント・システム、安全システムの統合につながっている。 先進国の大規模フリートオペレーターによるトラックプラトゥーニングの需要の高まりは、予測期間中に半自律走行トラックの採用を促進すると予想される。

主な市場課題

半自律走行および自律走行技術に関連する高コストは、市場の成長にとって大きな課題である。 自律走行車両ECUは、車線逸脱監視、衝突回避、自動緊急ブレーキなどの高度な安全機能を実現する上で極めて重要な役割を果たす。 これらのシステムは、自動車の安全性を高め、交通事故を減らすことに大きく貢献している。 しかし、こうした技術の開発と実装に伴う高コストは依然として課題となっている。 自律走行車ECUは、LiDAR、レーダー、カメラなどの高度なセンサーや高性能コンピューティング・システムを利用するが、これらは高価である。 例えば、LiDARセンサーの価格は1つ約8,000米ドルである。

さらに、自律走行技術が搭載される従来型車両のコストは、出費をさらに増加させる。 半自律走行車では、レーダー、カメラ、センサー、複雑な画像解析アルゴリズムなどの先進運転支援システム(ADAS)や技術の調達・維持コストが高いため、その使用は高級車に限られている。 自動車メーカーは、自律走行車や半自律走行車を開発するために、フロントガラスHUD、カメラモジュール、ドライブモードセレクター、RADARやLiDARセンサーなどの先進エレクトロニクスに多額の投資を行っている。

主要市場 顧客ランドスケープ

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階から遅れをとった段階までをカバーしています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、企業が市場成長分析戦略を評価・開発するのに役立つ、主要な購入基準や価格感応度の促進要因も掲載しています。

主要企業&市場インサイト

各社は、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービス投入など様々な戦略を実施し、市場での存在感を高めている。

Aptiv Plc – 同社はAptiv Smart Vehicle Architectureなどの自律走行車ECUを提供しています。

この市場調査レポートには、市場の競争環境に関する詳細な分析や、以下のような市場企業15社に関する情報も含まれています:

アプティブ・ピーエルシー

オートリブ

コンチネンタルAG

株式会社デンソー

日立製作所

現代自動車グループ

インフィニオン・テクノロジーズAG

インテル

ジョンソン・コントロールズ・インターナショナル Plc.

マグナ・インターナショナル

マレリ・ホールディングス 三菱電機

三菱電機株式会社

エヌビディア

NXPセミコンダクターズNV

パナソニックホールディングス

ルネサス エレクトロニクス

ロバート・ボッシュGmbH

ステランティスNV

テキサス・インスツルメンツ

ゼット・エフ・フリードリヒスハーフェンAG

企業の質的・量的分析は、クライアントがより広範なビジネス環境と主要市場プレーヤーの強みと弱みを理解するのに役立つよう実施されている。 データは定性的に分析され、企業をピュアプレイ、カテゴリーに特化、業界に特化、多角的に分類し、定量的に分析され、企業を支配的、先導的、強い、暫定的、弱いなどに分類する。

市場細分化

乗用車セグメントによる市場シェアの伸びは、予測期間中に大きくなるだろう。 自律走行車ECU市場は主に、乗用車における先進的な安全性と利便性の機能の統合によって牽引されている。 車線逸脱監視、衝突回避、死角検出システムは、小型車でますます一般的になりつつある。 自動車の安全性は自動車メーカーにとって最優先事項であり、エアバッグ、自動緊急ブレーキ、その他の安全システムの普及につながっている。

乗用車は2018年に 398.40 万米ドル と評価されました。 半自律走行車の台頭は、サイバーセキュリティ問題やデータの三角測量といった新たな課題をもたらしました。 各国レベルのOEMは、ABS、TPMS、64ビットECUなどの技術が標準化され、自動車の安全性を確保するために政府による義務付けを実施している。 フロントガラスHUD、カメラモジュール、ドライブモードセレクターなどの先進エレクトロニクスは、最新の自動車に不可欠なコンポーネントである。 RADARとLiDARセンサー、および先進テレマティクスは、自律走行車の開発における主要技術である。 電気自動車を含む乗用車は、燃費と汚染物質排出を改善するためにECUの統合が進んでいる。 インフォテインメント・システムと安全システムは、単一の組み込み型ディスプレイに統合されつつある。 OEMは、駐車ガイダンスや半自動運転モードなどの機能を提供するために、先進エレクトロニクスに投資している。

地域分析

北米は予測期間中、世界市場の成長に49%寄与すると推定されます。Technavioのアナリストは、予測期間中の市場を形成する地域別の傾向と促進要因について詳しく説明しています。

炭素排出量の削減を目的とした先進技術の統合により、市場は大きな成長を遂げています。ECUソフトウェアは、エンジンの燃料スケジューリング、車両性能の最適化、乗用車のパワートレイン効率の向上において極めて重要な役割を果たしています。内燃機関セグメントが引き続き市場を支配していますが、バッテリー駆動へのシフトが加速しています。ECU市場の32ビットセグメントは車両制御システムの基本要件に対応していますが、64ビットセグメントはリアルタイムデータ処理やエンジン管理の改善など、より高度な機能を提供しています。自律走行車のECUソフトウェアは、パワートレイン制御、ビークルダイナミクス、安全システムなど、さまざまな機能の管理を担当します。炭素排出は輸送分野における大きな懸念事項であり、自律走行車にECU技術を採用することで、排出量の大幅な削減が期待されます。ECUソフトウェアはエンジン性能を最適化し、燃料の効率的な利用と排出ガスの最小化を実現します。さらに、自律走行車にはバッテリー駆動の推進システムが統合されているため、二酸化炭素排出量がさらに削減され、従来の自動車に代わる魅力的な選択肢となります。

セグメント概要

当市場調査レポートでは、以下のセグメントについて、2024年~2028年の予測・推計(単位:百万米ドル)、および2018年~2022年の過去データを含めた包括的なデータ(地域別セグメント分析)を提供しています。

自動車タイプの展望

乗用車

小型商用車

大型商用車

アプリケーションの展望

半自律走行

自律走行

地域展望

北米

米国

カナダ

欧州

英国

ドイツ

フランス

その他のヨーロッパ

アジア太平洋

中国

インド

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

市場アナリストの概要

自律型車両ECU(電子制御ユニット)は、現代の車両で自己制御機能を実現する上で重要な役割を果たします。これらの先進システムは、さまざまなセンサー、プロセッサー、ソフトウェアを統合し、安全で効率的な車両運用を実現します。自律走行車ECU市場は、強化された安全機能と利便性に対する消費者の需要の増加により、大きな成長を遂げています。自律走行車ECUの主要コンポーネントには、LiDAR(Light Detection and Ranging)センサー、カメラ、レーダーシステム、GPS、高性能プロセッサーなどがあります。これらのコンポーネントにより、車両は環境を認識し、データを分析し、リアルタイムの運転判断を行うことができます。各メーカーは、複雑な運転シナリオに対応できるより高度なECUを開発するため、研究開発に多額の投資を行っています。

さらに、クラウドサービスと機械学習アルゴリズムの統合により、自律走行車ECUの機能がさらに強化される見込みです。交通、物流、ライドヘイリングサービスなど、さまざまな産業で自律走行車の採用が進んでいることから、市場は大きく成長する見込みです。さらに、世界各国の政府が自律走行車の導入を奨励する規制を導入しており、市場成長にとって有利な環境が整いつつあります。結論として、自律走行車ECU市場は、高度な安全機能に対する需要の増加、技術の進歩、規制による支援により、大きく成長する見込みです。さまざまなセンサー、プロセッサー、ソフトウェアの統合により、車両は環境を認識し、リアルタイムの運転判断を下せるようになり、安全で効率的な輸送の未来への道が開かれつつあります。

本市場レポートがカバーする主要データとは?

予測期間中の市場のCAGR

2024年から2028年にかけての市場成長の促進要因と予測に関する詳細情報

市場規模の正確な推定と、親市場に対する注目市場の貢献度

今後の市場成長と動向、消費者行動の変化に関する正確な予測

北米、欧州、APAC、南米、中東・アフリカにおける市場産業の成長

市場の競争環境に関する徹底的な分析と企業に関する詳細情報

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

エグゼクティブ サマリー – 市場の概要に関するグラフ

エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

エグゼクティブ サマリー – 地域別の市場に関するグラフ

エグゼクティブ サマリー – 車両タイプ別の市場区分に関するグラフ

エグゼクティブ サマリー – アプリケーション別の市場区分に関するグラフ

エグゼクティブ サマリー – 増分成長に関するグラフ

エグゼクティブ サマリー – 増分成長に関するデータ テーブル

エグゼクティブ サマリー – 企業の市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

親市場

親市場に関するデータ テーブル

2.2 市場の特徴

市場の特徴分析

2.3 バリュー チェーン分析

バリュー チェーン分析

3 市場の規模

3.1 市場の定義

市場の定義に含まれる企業の提供内容

3.2 市場セグメント分析

市場セグメント

3.3 2023 年の市場規模

3.4 市場の見通し: 2023 ~ 2028 年の予測

グローバルに関するグラフ- 市場規模と予測 2023-2028 (百万ドル)

グローバルに関するデータ表 – 市場規模と予測 2023-2028 (百万ドル)

グローバル市場のグラフ: 2023-2028 年の前年比成長率 (%)

グローバル市場に関するデータ表: 2023-2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 グローバル自動運転車 ECU 市場 2018 – 2022

過去の市場規模 – グローバル自動運転車 ECU 市場に関するデータ表 2018 – 2022 (百万ドル)

4.2 車両タイプ セグメント分析 2018 – 2022

過去の市場規模 – 車両タイプ セグメント 2018 – 2022 (百万ドル)

4.3 アプリケーション セグメント分析 2018 – 2022

過去の市場規模 – アプリケーション セグメント 2018 – 2022 (百万ドル)百万ドル)

4.4 地理セグメント分析 2018 – 2022

過去の市場規模 – 地理セグメント 2018 – 2022 (百万ドル)

4.5 国セグメント分析 2018 – 2022

過去の市場規模 – 国セグメント 2018 – 2022 (百万ドル)

5 5 つの力の分析

5.1 5 つの力の概要

5 つの力の分析 – 2023 年と 2028 年の比較

5.2 買い手の交渉力

買い手の交渉力 – 2023 年と 2028 年の主な要因の影響

5.3 サプライヤーの交渉力

サプライヤーの交渉力 – 2023 年と 2028 年の主な要因の影響

5.4 新規参入者の脅威

新規参入者の脅威 – 2023 年と 2028 年の主な要因の影響

5.5 代替品の脅威

脅威代替品 – 2023年と2028年における主要要因の影響

5.6 競合の脅威

競合の脅威 – 2023年と2028年における主要要因の影響

5.7 市場状況

市場状況のグラフ – 2023年と2028年の5つの力

6 車両タイプ別市場セグメンテーション

6.1 市場セグメント

車両タイプのグラフ – 2023~2028年の市場シェア(%)

車両タイプのデータ表 – 2023~2028年の市場シェア(%)

6.2 車両タイプによる比較

車両タイプによる比較のグラフ

車両タイプによる比較のデータ表

6.3 乗用車 – 2023~2028年の市場規模と予測

乗用車 – 2023~2028年の市場規模と予測(百万ドル)のグラフ

乗用車 – 2023~2028年の市場規模と予測(百万ドル)のグラフ

乗用車 – 2023~2028 年の前年比成長率 (%)

乗用車に関するデータ表 – 2023~2028 年の前年比成長率 (%)

6.4 小型商用車 – 2023~2028 年の市場規模と予測

小型商用車に関するグラフ – 2023~2028 年の市場規模と予測 (百万ドル)

小型商用車に関するデータ表 – 2023~2028 年の市場規模と予測 (百万ドル)

小型商用車に関するグラフ – 2023~2028 年の前年比成長率 (%)

小型商用車に関するデータ表 – 2023~2028 年の前年比成長率 (%)

6.5 大型商用車 – 2023~2028 年の市場規模と予測

大型商用車に関するグラフ – 2023~2028 年の市場規模と予測 (百万ドル)

大型商用車に関するデータ表 – 2023~2028 年の市場規模と予測 (百万ドル)百万ドル)

大型商用車のグラフ – 2023~2028 年の前年比成長率 (%)

大型商用車のデータ表 – 2023~2028 年の前年比成長率 (%)

6.6 車両タイプ別の市場機会

車両タイプ別の市場機会 (百万ドル)

車両タイプ別の市場機会のデータ表 (百万ドル)

7 アプリケーション別の市場セグメンテーション

7.1 市場セグメント

アプリケーションに関するグラフ – 2023~2028 年の市場シェア (%)

アプリケーションに関するデータ表 – 2023~2028 年の市場シェア (%)

7.2 アプリケーション別の比較

アプリケーション別の比較に関するグラフ

アプリケーション別の比較に関するデータ表

7.3 半自動運転 – 2023~2028 年の市場規模と予測

半自動運転 – 2023~2028 年の市場規模と予測 (百万ドル)

半自動運転 – 2023~2028 年の市場規模と予測 (百万ドル)

半自動運転 – 2023~2028 年の市場規模と予測 (百万ドル)百万ドル)

半自律型に関するグラフ – 2023~2028 年の前年比成長率 (%)

半自律型に関するデータ テーブル – 2023~2028 年の前年比成長率 (%)

7.4 自律型 – 2023~2028 年の市場規模と予測

自律型に関するグラフ – 2023~2028 年の市場規模と予測 (百万ドル)

自律型に関するデータ テーブル – 2023~2028 年の市場規模と予測 (百万ドル)

自律型に関するグラフ – 2023~2028 年の前年比成長率 (%)

自律型に関するデータ テーブル – 2023~2028 年の前年比成長率 (%)

7.5 アプリケーション別の市場機会

アプリケーション別の市場機会 (百万ドル)

市場機会に関するデータ テーブルアプリケーション別の市場シェア(百万ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

地域別の市場シェア 2023~2028 年(%)のグラフ

地域別の市場シェア 2023~2028 年(%)のデータ テーブル

9.2 地理的比較

地理的比較のグラフ

地理的比較のデータ テーブル

9.3 北米 – 市場規模と予測 2023~2028 年

北米 – 市場規模と予測 2023~2028 年(百万ドル)のグラフ

北米 – 市場規模と予測 2023~2028 年(百万ドル)のデータ テーブル

北米 – 前年比成長率 2023~2028 年(%)のグラフ

北米 – 前年比成長率 2023~2028 年(%)のデータ テーブル

9.4ヨーロッパ – 市場規模と予測 2023-2028

ヨーロッパ – 市場規模と予測 2023-2028 (百万ドル) のグラフ

ヨーロッパ – 市場規模と予測 2023-2028 (百万ドル) のデータ テーブル

ヨーロッパ – 前年比成長率 2023-2028 (%) のグラフ

ヨーロッパ – 前年比成長率 2023-2028 (%) のデータ テーブル

9.5 アジア太平洋 – 市場規模と予測 2023-2028

アジア太平洋 – 市場規模と予測 2023-2028 (百万ドル) のグラフ

アジア太平洋 – 市場規模と予測 2023-2028 (百万ドル) のデータ テーブル

アジア太平洋 – 市場規模と予測 2023-2028 (百万ドル) のグラフ

アジア太平洋 – 前年比成長率 2023-2028 (%) のデータ テーブル

アジア太平洋 – 前年比成長率 2023-2028 (%) のグラフ

アジア太平洋 – 前年比成長率 2023-2028 (%) のデータ テーブル

9.6 南米 – 市場規模と予測2023-2028

南米のグラフ – 市場規模と予測 2023-2028 (百万ドル)

南米のデータ表 – 市場規模と予測 2023-2028 (百万ドル)

南米のグラフ – 前年比成長率 2023-2028 (%)

南米のデータ表 – 前年比成長率 2023-2028 (%)

9.7 中東およびアフリカ – 市場規模と予測 2023-2028

中東およびアフリカのグラフ – 市場規模と予測 2023-2028 (百万ドル)

中東およびアフリカのデータ表 – 市場規模と予測 2023-2028 (百万ドル)

中東およびアフリカのグラフ – 前年比成長率 2023-2028 (%)

中東およびアフリカのデータ表 – 前年比成長率 2023-2028 (%)

9.8 米国- 市場規模と予測 2023-2028

米国 – 市場規模と予測 2023-2028 (百万ドル) のグラフ

米国 – 市場規模と予測 2023-2028 (百万ドル) のデータ テーブル

米国 – 前年比成長率 2023-2028 (%) のグラフ

米国 – 前年比成長率 2023-2028 (%) のデータ テーブル

9.9 中国 – 市場規模と予測 2023-2028

中国 – 市場規模と予測 2023-2028 (百万ドル) のグラフ

中国 – 市場規模と予測 2023-2028 (百万ドル) のデータ テーブル

中国 – 市場規模と予測 2023-2028 (百万ドル) のグラフ

中国 – 前年比成長率 2023-2028 (%) のデータ テーブル

中国 – 前年比成長率 2023-2028 (%) のデータ テーブル

9.10 ドイツ – 市場規模と予測2023-2028

ドイツのグラフ – 市場規模と予測 2023-2028 (百万ドル)

ドイツのデータ テーブル – 市場規模と予測 2023-2028 (百万ドル)

ドイツのグラフ – 前年比成長率 2023-2028 (%)

ドイツのデータ テーブル – 前年比成長率 2023-2028 (%)

9.11 英国 – 市場規模と予測 2023-2028

英国のグラフ – 市場規模と予測 2023-2028 (百万ドル)

英国のデータ テーブル – 市場規模と予測 2023-2028 (百万ドル)

英国のグラフ – 前年比成長率 2023-2028 (%)

英国のデータ テーブル – 前年比成長率 2023-2028 (%)

9.12 日本 – 市場規模と予測2023-2028

日本に関するグラフ – 市場規模と予測 2023-2028 (百万ドル)

日本に関するデータ表 – 市場規模と予測 2023-2028 (百万ドル)

日本に関するグラフ – 前年比成長率 2023-2028 (%)

日本に関するデータ表 – 前年比成長率 2023-2028 (%)

9.13 地域別の市場機会

地域別の市場機会 (百万ドル)

地域別の市場機会に関するデータ表 (百万ドル)

10 推進要因、課題、機会/制約

10.1 市場推進要因

10.2 市場課題

10.3 推進要因と課題の影響

2023 年と 2028 年の推進要因と課題の影響

10.4 市場機会/制約

11 競争環境

11.1 概要

11.2 競争環境

概要入力と差別化要因の重要性

11.3 ランドスケープの混乱

混乱要因の概要

11.4 業界リスク

主要なリスクがビジネスに与える影響

12 競合分析

12.1 プロファイルされた企業

対象企業

12.2 企業の市場ポジショニング

企業の位置付けと分類のマトリックス

12.3 Aptiv Plc

Aptiv Plc – 概要

Aptiv Plc – 事業セグメント

Aptiv Plc – 主要製品

Aptiv Plc – セグメントの焦点

12.4 Autoliv Inc.

Autoliv Inc. – 概要

Autoliv Inc. – 製品/サービス

Autoliv Inc. – 主要ニュース

Autoliv Inc. – 主要製品

12.5 Continental AG

Continental AG – 概要

Continental AG – 事業セグメント

Continental AG – 主要ニュース

Continental AG – 主要製品

Continental AG – セグメントの焦点

12.6 DENSO Corp.

DENSO Corp. -概要

デンソー株式会社 – 事業セグメント

デンソー株式会社 – 主要ニュース

デンソー株式会社 – 主要製品

デンソー株式会社 – セグメントの焦点

12.7 日立製作所

日立製作所 – 概要

日立製作所 – 事業セグメント

日立製作所 – 主要ニュース

日立製作所 – 主要製品

日立製作所 – セグメントの焦点

12.8 Infineon Technologies AG

Infineon Technologies AG – 概要

Infineon Technologies AG – 事業セグメント

Infineon Technologies AG – 主要ニュース

Infineon Technologies AG – 主要製品

Infineon Technologies AG – セグメントの焦点

12.9 Intel Corp.

Intel Corp. – 概要

Intel Corp. – 事業セグメント

Intel Corp. – 主要ニュース

Intel Corp. – 主要製品

Intel Corp. – セグメントの焦点

12.10 Magna International Inc.

Magna International Inc. – 概要

Magna International Inc. – 事業セグメント

Magna International Inc. – 主要ニュース

Magna International Inc. – 主要製品

Magna International Inc. – セグメントの焦点

12.11 NVIDIA Corp.

NVIDIA Corp. – 概要

NVIDIA Corp. – 事業セグメント

NVIDIA Corp. – 主要製品

NVIDIA Corp. – セグメントの焦点

12.12 NXP Semiconductors NV

NXP Semiconductors NV – 概要

NXP Semiconductors NV – 製品/サービス

NXP Semiconductors NV – 主要ニュース

NXP Semiconductors NV – 主要製品

12.13 パナソニックホールディングス株式会社

パナソニックホールディングス株式会社 – 概要

パナソニックホールディングス株式会社 – 事業セグメント

パナソニックホールディングス株式会社 – 主要ニュース

パナソニックホールディングス株式会社 – 主要製品

パナソニックホールディングス株式会社 – セグメントの焦点

12.14 ルネサスエレクトロニクス株式会社

ルネサスエレクトロニクス株式会社 – 概要

ルネサスエレクトロニクス株式会社 – 事業セグメント

ルネサスエレクトロニクス株式会社 – 主要ニュース

ルネサスエレクトロニクス株式会社 – 主要製品

ルネサスエレクトロニクス株式会社 – セグメントの焦点

12.15 Robert Bosch GmbH

Robert Bosch GmbH – 概要

Robert Bosch GmbH – 製品/サービス

Robert Bosch GmbH – 主要ニュース

Robert Bosch GmbH – 主要製品

12.16 Stellantis NV

Stellantis NV – 概要

Stellantis NV – 事業セグメント

Stellantis NV – 主要ニュース

Stellantis NV – 主要製品

Stellantis NV – セグメントの焦点

12.17 ZF Friedrichshafen AG

ZF Friedrichshafen AG – 概要

ZF Friedrichshafen AG – 事業セグメント

ZF Friedrichshafen AG – 主要ニュース

ZF Friedrichshafen AG – 主要製品

ZF Friedrichshafen AG – セグメントの焦点

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

包含チェックリスト

除外チェックリスト

13.3 US$ の通貨換算レート

US$ の通貨換算レート

13.4 調査方法

調査方法

13.5 データ調達

情報源

13.6 データ検証

データ検証

13.7 市場規模の評価に使用した検証手法

市場規模の評価に使用した検証手法サイズ設定

13.8 データ統合

データ統合

13.9 市場分析

市場分析

13.10 略語一覧

略語一覧

❖本調査資料に関するお問い合わせはこちら❖