❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自律走行車市場規模 2024-2028

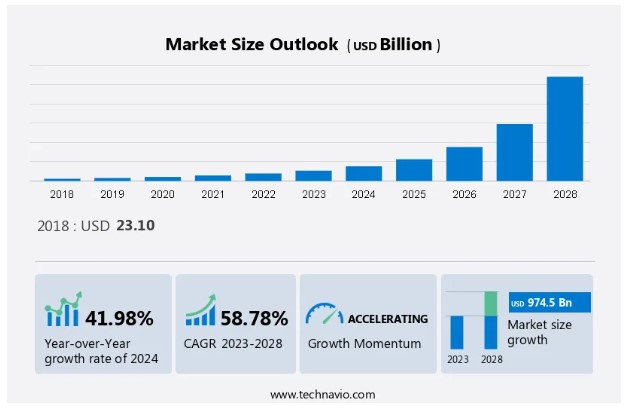

自律走行車市場は、2023年から2028年の間にCAGR 58.78%で9,745億米ドル増加すると予測されています。

自律走行車は、人間が車を運転することなく、様々な目的地まで運行・移動できるように特別に設計されている。 自律走行車としても知られる自動運転車は、人間の支援なしに障害物や多様な地形を移動することができる。 自律走行車市場は、インテリジェント交通システム、宅配便のための自律走行タクシーの開発、クラウドベースのHDマップの採用などの要因によって牽引されている。 テスラやメルセデス・ベンツなどの高級車メーカーが自律走行車市場の成長に大きく貢献しており、政府の支援やイニシアチブが業界プレーヤーにチャンスをもたらしている。 当調査レポートでは、自律走行車市場の動向分析、市場成長分析、課題などについての詳細な分析も行っています。 さらに、自律走行車市場調査レポートには、2018年-2022年の過去の市場データも含まれています。

自律走行車市場の動向と顧客ランドスケープ

輸送分野における革命的技術は、レーダー、ライダー、カメラ市場で急成長を遂げている。 RADARシステムは、自律走行車が物体を検知して距離を測定することを可能にし、ライダー技術はより正確なナビゲーションのために環境の3Dマップを提供する。 カメラは交通標識、歩行者、他の車両の認識を支援します。 プロセッシング・ユニットなどのハードウェア・コンポーネントは、これらの高度なシステムを機能させるために不可欠である。 機械学習アルゴリズムのようなソフトウェア・ソリューションは、車両が学習し、新しい状況に適応することを可能にします。 マシンビジョンは自律走行車にとって不可欠であり、道路上での安全で効率的なナビゲーションに必要な重要な視覚データとリアルタイム分析を提供します。 都市と農村の環境には独自の課題があり、異なるセンサーとシステムを使用する必要があります。

一般大衆の受容は、市場成長の重要な要因である。 都市部は 人口密度が高く、交通パターンが複雑であるため、自律走行車がモビリティを改善し、渋滞を緩和する大きな機会となっている。 自律走行車のコンセプトは、いくつかの企業がこの技術に投資していることから、牽引力を増している。 自律型交通への移行は複雑なプロセスであり、大幅な技術的進歩と規制上の考慮が必要です。 これらのシステムを標的とする攻撃者は重大な脅威であり、強固なサイバーセキュリティ対策が必要である。 このような課題にもかかわらず、自律走行車の将来は有望であり、私たちの移動手段や通勤手段に革命をもたらす可能性を秘めています。

自律走行車市場の主な促進要因

市場の成長は、自動車OEMが自律走行車の実現に力を入れていることが後押ししている。 アウディ、フォード、コンチネンタル、ボッシュ、デルファイといった大手自動車メーカーが自律走行車の商業化プロジェクトを開始し、グーグルやアップルといった自動車メーカー以外の大手企業も、通信技術の専門知識を活かしてこの分野に投資している。 同市場は、eコマースやラストワンマイルデリバリーなど、さまざまな分野における物流、輸送、ライドシェアリング、配送サービスに革命を起こそうとしている。 アウディ、フォード、コンチネンタル、ボッシュ、デルファイといった大手OEMやTier-1サプライヤーは、自律走行技術の専門知識を得るために自動車エレクトロニクス業界のベンダーと協力している。 輸送分野と防衛分野は、この技術の主な収益源である。

アダプティブ・クルーズ・コントロール、レーン・キーピング・アシスタンス、人工知能、コンピューティング・パワーといった新技術が、自律走行車の開発を後押ししている。 世界中の政府がこれらの技術に投資しており、レベル1の自律走行はすでに利用可能であり、レベル4とランプ;5の自律走行が目前に迫っている。 AIベースのカメラシステム、アダプティブ・ヘッドランプ・コントロール、交通標識認識、前方衝突警告、歩行者検知、自動ブレーキといった補完技術の使用によるコスト削減。 市場には、ロボタクシーやコンパクトなフォームファクターの車両も含まれ、エキサイティングで進化する業界となっている。 同市場では、今後10年間に数多くのAVが発売され、予測期間中の需要増加が見込まれる。 AI機能を備えた自動車用ダッシュボードカメラは、安全性を高め、自律走行車の操作に重要なデータを提供する上で極めて重要な役割を果たします。

自律走行車市場の主な動向

タクシーや宅配便を利用する傾向が、市場の成長に大きく寄与している。 市場は、特にライドシェアリングや宅配サービスなどの輸送分野で大きな成長を遂げている。 自律走行技術がより効率的で費用対効果の高い物流ソリューションを可能にするため、Eコマースとラストマイル・デリバリーが主要な推進力となっている。 メルセデス・ベンツをはじめとする大手企業は、ウーバーのような企業と提携し、こうした用途向けの自律走行車を開発している。 アダプティブ・クルーズ・コントロール、レーンキーピング・アシスタンス、交通標識認識など、人工知能と高い演算能力を駆使した高度な機能を提供している。

政府やティア1サプライヤーは、レベル1の自律走行やロボットタクシーの開発など、新技術への投資を進めている。 AIベースのカメラシステムやアダプティブ・ヘッドランプ・コントロールなどのコスト削減や補完技術は、自律走行車の魅力をさらに高めている。 前方衝突警告、歩行者検知、自動ブレーキなどの安全機能も重要な要素である。 防衛分野は自律走行車のもう一つの潜在的な収益創出分野であり、その用途は物流から偵察まで多岐にわたる。 その結果、タクシーや宅配便サービスにおける技術採用の増加は、取り込みの重要な推進要因になると予想され、それによって予測期間中の世界の自律走行車市場の成長を推進している。 さらに、自律走行技術の統合は、高級車でますます普及しており、高度な機能と強化された運転体験が、最先端の自動車イノベーションを求めるハイエンドの消費者に対応している。

自律走行車市場の主要課題

増加するドライバーの注意散漫は、自律走行車 市場の成長を妨げる大きな課題である。 市場は、物流、輸送、ライドシェアリング、デリバリーサービス分野、特にラストワンマイルデリバリーやeコマースで大きな成長を遂げている。 アダプティブ・クルーズ・コントロールやレーン・キーピング・アシスタンスなどの自律走行技術が、輸送分野や防衛産業におけるこのトレンドを牽引している。 しかし、こうしたシステムへの依存は、手動モード移行時にドライバーの注意散漫や潜在的な事故の増加につながる可能性がある。

各国政府とロボタクシーやAIベースのカメラシステムなどの新技術が、レベル1の自律走行とレベル4&5自律走行への移行を支援している。 ティア1のサプライヤーは、AIベースのカメラ、アダプティブ・ヘッドランプ・コントロール、交通標識認識、前方衝突警告、歩行者検知、自動ブレーキに投資し、安全性の向上と収益の確保に努めている。 コンパクトなフォームファクターと高いコンピューティングパワーを持つこれらの補完的技術は、コスト削減と様々な産業における自律走行車の導入成功に不可欠である。したがって、車両の自動化の増加は、 ドライバーの注意散漫の主な原因となることが予想され、予測期間中の市場の成長を妨げることが予想される。

自律走行車市場の顧客ランドスケープ

自律走行車市場産業 レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階から遅れの段階までをカバーしています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、自律走行車 市場の成長と動向レポートには、企業が市場の成長と予測戦略を評価し、開発するのに役立つ主要な購入基準と価格感応度のドライバーも含まれています。

主要企業&市場インサイト

各社は、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービス投入など、さまざまな戦略を実施し、市場での存在感を高めている。

フォルクスワーゲンAG – 自律走行車会社は乗用車、 小型商用車、商用車、パワーエンジニアリングを製造している;

自律走行車市場成長分析 レポートには、市場の競争環境に関する詳細な分析や、以下のような18の市場企業に関する情報も含まれています:

ABボルボ

アルファベット

アマゾン・ドット・コム

バイドゥ

BMW AG

コンチネンタルAG

フォード・モーター

ゼネラルモーターズ

本田技研工業 本田技研工業

現代自動車

インテル

メルセデス・ベンツ・グループAG

ナビスター・インターナショナル

ルノーSAS

ロバート・ボッシュGmbH

ステランティス NV

テスラ

トヨタ自動車

企業の定性的・定量的分析は、クライアントがより広いビジネス環境と主要市場プレーヤーの強みと弱みを理解するのに役立つよう実施されている。 データは定性的に分析され、企業をピュアプレイ、カテゴリーに特化、業界に特化、多角的に分類し、定量的に分析され、企業を支配的、先導的、強い、暫定的、弱いなどに分類する。

自律走行車市場のセグメンテーション

交通分野における重要な技術革新は、様々な市場で急速な成長を遂げている。 自動車市場は、テスラ、ウェイモ、ウーバーといった自律走行車の開発、生産、販売に携わる企業で構成されている。 センサー、カメラ、機械学習アルゴリズムによって駆動される自動運転技術は、交通業界に革命をもたらしている。 普及への障害としては、 規制上の課題、 安全性への懸念、消費者の受容性などが挙げられる。 レーダーおよびライダー技術は、車両が環境を検知して対応できるようにする上で重要な役割を果たします。 カメラと機械学習アルゴリズムは、物体を認識し、判断を下すのに役立ちます。 最近の テクノロジーの進歩によって、それが現実のものとなった。 自律走行車の導入を成功させるには、インフラと接続性が不可欠である。 自律走行車への移行には、政府、産業界、消費者間の多大な投資と協力が必要となる。 交通の未来は、利便性、安全性、効率性を提供するこれらの手に委ねられている。

用途別

予測期間中、輸送・物流分野のシェア拡大が顕著に AVの物流への利用は予測期間中に大きく成長すると予想される。 多くのメーカー、技術開発者、システム・インテグレーターが、輸送・物流用バスの商業的実現可能性を評価している。 自律走行バスについては、路線ベースの輸送、シャトルサービスなど、さまざまな運行モードが検討されている。

輸送・物流セグメントは、2018年に 217億米ドルと、市場シェアが徐々に増加している。 ロジスティクスと運輸の分野では、自律走行車の採用が大幅な伸びを見せそうだ。 特に自律走行バスは、輸送分野におけるライドシェアリング、配送サービス、ラストワンマイル配送での利用が検討されている。 防衛分野では、レベル1の自律走行への関心が高まっている一方、商業用途ではレベル4と5の自律走行が普及しつつある。 アダプティブ・クルーズ・コントロール、レーン・キーピング・アシスタンス、人工知能、コンピューティング・パワーなどの新技術が自律走行車の開発を促進している。 各国政府と第1級サプライヤーは、AIベースのカメラシステム、アダプティブ・ヘッドランプ・コントロール、交通標識認識、前方衝突警告、歩行者検知、自動ブレーキ、その他の補完技術に投資している。

地域分析

北米は予測期間中、世界市場の成長に32%寄与すると推定されます。Technavioのアナリストは、予測期間中の市場を形成する地域の動向と促進要因について詳しく説明しています。北米は、米国が自律走行車の試験を許可する法律を導入した最初の国であり、米国人の安全性と利便性に対する需要の高まりとともに、小型車からの移行が進んでいます。これは、自律走行を可能にする先進技術の潜在的な機会を意味します。自律走行車(自動運転車)は、米国を筆頭に北米で勢いを増しています。同地域の小型車は、安全性と利便性に対する需要の高まりにより、自律走行技術に移行しつつあります。RADAR、LiDAR、カメラ、GPSなどのセンサーにより、ナビゲーション・ルートやリアルタイムの判断が可能になります。

さらに、安全対策と保護対策は、障害物に対処し、安全な接続性を確保する上で極めて重要です。インテリジェント交通システムや公共Wi-Fiなどの相互接続インフラは、都市接続ソリューションに不可欠です。自動化技術、機械学習システム、5G技術への投資、協力、研究開発が市場の成長を促進しています。しかし、スプーフィング、ジャミング、LiDARの脆弱性、車線認識やトランシーバーのセキュリティなどの課題に対処する必要があります。連邦政府は、テストを可能にし、安全規制を実施する役割を担っています。全体として、北米の市場は、AI、接続性、センサー機能の進歩により、成長の態勢が整っています。さらに、自律走行技術の統合はレンタカー(自動運転)サービスにおいてますます普及しており、顧客は高度な自動化機能を搭載した車両を便利なオンデマンドで利用できるという利点があり、都市部や郊外の環境における採用と市場拡大をさらに促進しています。

セグメント概要

自律走行車市場予測レポートでは、以下のセグメントについて、2024年~2028年の予測・推計(単位:10億米ドル)、2018年~2022年の過去データとともに、包括的なデータ(地域別セグメント分析)を提供しています。

アプリケーション展望

輸送と物流

軍事・防衛

車両タイプの展望

乗用車

商用車

地域の展望

北米

米国

カナダ

欧州

英国

ドイツ

フランス

その他のヨーロッパ

アジア太平洋

中国

インド

南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

市場アナリストの概要

市場はAIベースのカメラシステムを中核に急速に進化しており、自律/自動運転アプリケーションに不可欠なさまざまな安全機能を実現。開発者は、アダプティブ・クルーズ・コントロール、交通標識認識、自動ブレーキを優先し、歩行者検知と前方衝突警告を強化しています。これらのイノベーションは、安全性を確保するだけでなく、大幅なコスト削減も約束します。高度なソフトウェア・アーキテクチャと高性能SoCに支えられたAIベースのカメラMPC3のようなコンパクトなフォームファクターと補完的な技術は、シーン理解と物体認識を可能にします。

さらに、輸送分野における重要な技術革新は、利便性と安全性によりますます人気が高まっています。これらの車両のセナー、車両制御、および判断システムは、リアルタイム・データを使用して、人間の介入なしにナビゲーションと操作を行います。ナビゲーションと障害物検知は、LiDAR、レーダー、ビジョンセンサーなどの技術に依存する車両の重要なコンポーネントです。これらの車両の市場は、積極的な対策と消費者の受容が主要な要因となって、大きく成長すると予測されています。採用の障害には、規制上の課題や技術コストの高さなどがあります。

さらに、専用レーンや充電ステーションなど、必要なインフラも投資に拍車をかけます。安全性と効率性の高さから、将来の交通手段としては魅力的な選択肢です。研究開発への投資は、技術を向上させ、大衆がより利用しやすくするために極めて重要です。テスラ、ウェイモ、ウーバーといった企業が牽引役となり、市場は今後数年で新たな高みに達すると予想されます。

さらに、市場の成長は、整備された道路、GPS接続、V2VおよびV2X通信のような新興インフラに加えて、ライドシェアリングやロボタクシーサービスを含む個人および商用モビリティセグメントを形成する政府規制に依存しています。Waymo、AutoX、Optimus Rideなどの主要プレーヤーは、Chrysler Pacificaミニバンやロボットタクシーなどの革新的な製品でリードし、従来の自動車所有モデルを超えた高度なモビリティソリューションの未来を予告しています。

この市場調査報告書でカバーされている主要データとは?

予測期間中の市場レポートのCAGR

2024年から2028年にかけての市場成長を促進する要因に関する市場分析およびレポートに関する詳細情報

親市場を中心とした市場規模および市場への貢献度の正確な推定

今後の動向と消費者行動の変化に関する正確な予測

北米、欧州、APAC、南米、中東・アフリカにおける市場産業の成長

市場の競争環境に関する徹底的な分析と企業に関する詳細情報

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

エグゼクティブ サマリー – 市場の概要に関するグラフ

エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

エグゼクティブ サマリー – 地域別の市場に関するグラフ

エグゼクティブ サマリー – アプリケーション別の市場区分に関するグラフ

エグゼクティブ サマリー – 車両タイプ別の市場区分に関するグラフ

エグゼクティブ サマリー – 増分成長に関するグラフ

エグゼクティブ サマリー – 増分成長に関するデータ テーブル

エグゼクティブ サマリー – 企業の市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

親市場

親市場に関するデータ テーブル

2.2 市場の特徴

市場の特徴分析

2.3 バリュー チェーン分析

バリュー チェーン分析

3 市場の規模

3.1 市場の定義

市場の定義に含まれる企業の提供内容

3.2 市場セグメント分析

市場セグメント

3.3 2023 年の市場規模

3.4 市場の見通し: 2023 ~ 2028 年の予測

グローバルに関するグラフ- 市場規模と予測 2023-2028 (10億ドル)

グローバルデータテーブル – 市場規模と予測 2023-2028 (10億ドル)

グローバル市場のグラフ: 2023-2028 年の前年比成長率 (%)

グローバル市場データテーブル: 2023-2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界の自動運転車市場 2018 – 2022

過去の市場規模 – 世界の自動運転車市場データテーブル 2018 – 2022 (10億ドル)

4.2 アプリケーションセグメント分析 2018 – 2022

過去の市場規模 – アプリケーションセグメント 2018 – 2022 (10億ドル)

4.3 車両タイプセグメント分析 2018 – 2022

過去の市場規模 – 車両タイプセグメント 2018 – 2022 ($ 10 億ドル)

4.4 地理セグメント分析 2018 – 2022

過去の市場規模 – 地理セグメント 2018 – 2022 (10 億ドル)

4.5 国セグメント分析 2018 – 2022

過去の市場規模 – 国セグメント 2018 – 2022 (10 億ドル)

5 5 つの力の分析

5.1 5 つの力の概要

5 つの力の分析 – 2023 年と 2028 年の比較

5.2 買い手の交渉力

買い手の交渉力 – 2023 年と 2028 年の主な要因の影響

5.3 サプライヤーの交渉力

サプライヤーの交渉力 – 2023 年と 2028 年の主な要因の影響

5.4 新規参入者の脅威

新規参入者の脅威 – 2023 年と 2028 年の主な要因の影響

5.5 代替品の脅威

脅威代替品 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 アプリケーション別市場セグメンテーション

6.1 市場セグメント

アプリケーションのグラフ – 2023 年~ 2028 年の市場シェア (%)

アプリケーションのデータ テーブル – 2023 年~ 2028 年の市場シェア (%)

6.2 アプリケーション別の比較

アプリケーションのグラフ

アプリケーションのグラフ

アプリケーションのグラフ

6.3 輸送と物流 – 2023 年~ 2028 年の市場規模と予測

輸送と物流 – 2023 年~ 2028 年の市場規模と予測 (10 億ドル)

輸送と物流 – 2023 年~ 2028 年の市場規模と予測 (10 億ドル)

輸送と物流 – 2023 年~ 2028 年の市場規模と予測 (10 億ドル)

輸送と物流 – 前年比成長率のグラフ2023-2028 (%)

輸送と物流に関するデータ表 – 2023-2028 年の前年比成長率 (%)

6.4 軍事と防衛 – 2023-2028 年の市場規模と予測

軍事と防衛に関するグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

軍事と防衛に関するデータ表 – 2023-2028 年の市場規模と予測 (10 億ドル)

軍事と防衛に関するグラフ – 2023-2028 年の前年比成長率 (%)

軍事と防衛に関するデータ表 – 2023-2028 年の前年比成長率 (%)

6.5 アプリケーション別の市場機会

アプリケーション別の市場機会 (10 億ドル)

アプリケーション別の市場機会に関するデータ表 (10 億ドル)

7 車両タイプ別の市場セグメンテーション

7.1 市場セグメント

車両タイプに関するグラフ – 2023-2028 年の市場シェア (%)

車両タイプに関するデータ表 – 市場シェア2023-2028 (%)

7.2 車両タイプ別の比較

車両タイプ別の比較に関するグラフ

車両タイプ別の比較に関するデータ テーブル

7.3 自動運転乗用車の販売 – 市場規模と予測 2023-2028

自動運転乗用車の販売に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

自動運転乗用車の販売に関するデータ テーブル – 市場規模と予測 2023-2028 (10億ドル)

自動運転乗用車の販売に関するグラフ – 前年比成長率 2023-2028 (%)

自動運転乗用車の販売に関するデータ テーブル – 前年比成長率 2023-2028 (%)

7.4 自動運転商用車の販売 – 市場規模と予測 2023-2028

自動運転商用車の販売に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

自動運転商用車の販売に関するデータ テーブル – 市場規模と予測2023-2028 (10億ドル)

自動運転商用車の販売に関するグラフ – 2023-2028年の前年比成長率 (%)

自動運転商用車の販売に関するデータ表 – 2023-2028年の前年比成長率 (%)

7.5 車両タイプ別の市場機会

車両タイプ別の市場機会 (10億ドル)

車両タイプ別の市場機会に関するデータ表 (10億ドル)

8 顧客環境

8.1 顧客環境の概要

価格感度、ライフサイクル、顧客の分析

購入バスケット、採用率、購入基準

9 地理的状況

9.1 地理的セグメンテーション

2023~2028 年の地域別市場シェア (%) のグラフ

2023~2028 年の地域別市場シェア (%) のデータ テーブル

9.2 地理的比較

地理的比較のグラフ

地理的比較のデータ テーブル

9.3 北米 – 市場規模と予測 2023~2028

北米 – 市場規模と予測 2023~2028 (10 億ドル) のグラフ

北米 – 市場規模と予測 2023~2028 (10 億ドル) のデータ テーブル

北米 – 前年比成長率 2023~2028 (%) のグラフ

北米 – 前年比成長率 2023~2028 (%) のデータ テーブル

9.4 ヨーロッパ – 市場規模と予測 2023~2028

ヨーロッパ – 市場規模と予測のグラフ2023-2028 (10億ドル)

ヨーロッパのデータ表 – 市場規模と予測 2023-2028 (10億ドル)

ヨーロッパのグラフ – 前年比成長率 2023-2028 (%)

ヨーロッパのデータ表 – 前年比成長率 2023-2028 (%)

9.5 アジア太平洋地域 – 市場規模と予測 2023-2028

アジア太平洋地域 – 市場規模と予測 2023-2028 (10億ドル)

アジア太平洋地域 – 市場規模と予測 2023-2028 (10億ドル)

アジア太平洋地域 – 市場規模と予測 2023-2028 (10億ドル)

アジア太平洋地域 – 市場規模と予測 2023-2028 (10億ドル)

アジア太平洋地域 – 前年比成長率 2023-2028 (%)

アジア太平洋地域 – 前年比成長率 2023-2028 (%)

9.6 南米 – 市場規模と予測 2023-2028

南米 – 市場規模と予測2023-2028 (10億ドル)

南米のデータ表 – 市場規模と予測 2023-2028 (10億ドル)

南米のグラフ – 前年比成長率 2023-2028 (%)

南米のデータ表 – 前年比成長率 2023-2028 (%)

9.7 中東およびアフリカ – 市場規模と予測 2023-2028

中東およびアフリカのグラフ – 市場規模と予測 2023-2028 (10億ドル)

中東およびアフリカのデータ表 – 市場規模と予測 2023-2028 (10億ドル)

中東およびアフリカのグラフ – 前年比成長率 2023-2028 (%)

中東およびアフリカのデータ表 – 前年比成長率 2023-2028 (%)

9.8 米国 – 市場規模と予測 2023-2028

米国 – グラフ -市場規模と予測 2023-2028 (10億ドル)

米国 – 市場規模と予測 2023-2028 (10億ドル) に関するデータ表

米国 – 前年比成長率 2023-2028 (%) に関するグラフ

米国 – 前年比成長率 2023-2028 (%) に関するデータ表

9.9 ドイツ – 市場規模と予測 2023-2028

ドイツ – 市場規模と予測 2023-2028 (10億ドル) に関するグラフ

ドイツ – 市場規模と予測 2023-2028 (10億ドル) に関するデータ表

ドイツ – 前年比成長率 2023-2028 (%) に関するグラフ

ドイツ – 前年比成長率 2023-2028 (%) に関するデータ表

9.10 中国 – 市場規模と予測 2023-2028

中国 – 市場規模と予測に関するグラフ2023-2028 (10億ドル)

中国に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

中国に関するグラフ – 前年比成長率 2023-2028 (%)

中国に関するデータ表 – 前年比成長率 2023-2028 (%)

9.11 日本 – 市場規模と予測 2023-2028

日本に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

日本に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

日本に関するグラフ – 前年比成長率 2023-2028 (%)

日本に関するデータ表 – 前年比成長率 2023-2028 (%)

9.12 フランス – 市場規模と予測 2023-2028

フランス – 市場規模と予測 2023-2028 ($ 10 億ドル)

フランスのデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

フランスのグラフ – 2023-2028 年の前年比成長率 (%)

フランスのデータ表 – 2023-2028 年の前年比成長率 (%)

9.13 地域別の市場機会

地域別の市場機会 (10 億ドル)

地域別の市場機会に関するデータ表 (10 億ドル)

10 推進要因、課題、機会/制約

10.1 市場の推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

2023 年と 2028 年の推進要因と課題の影響

10.4 市場機会/制約

11 競争環境

11.1 概要

11.2 競争環境

入力の重要性と差別化要因の概要

11.3 環境の混乱

混乱要因の概要

11.4 業界リスク

主なリスクがビジネスに与える影響

12 競合分析

12.1 プロファイルされた企業

対象企業

12.2 企業の市場ポジショニング

企業の位置付けと分類のマトリックス

12.3 AB Volvo

AB Volvo – 概要

AB Volvo – 事業セグメント

AB Volvo – 主要ニュース

AB Volvo – 主要製品

AB Volvo – セグメントの焦点

12.4 Alphabet Inc.

Alphabet Inc. – 概要

Alphabet Inc. – 事業セグメント

Alphabet Inc. – 主要ニュース

Alphabet Inc. – 主要製品

Alphabet Inc. – セグメントの焦点

12.5 Baidu Inc.

Baidu Inc. – 概要

Baidu Inc. – 事業セグメント

Baidu Inc. – 主要製品

Baidu Inc. – セグメントの焦点

12.6 BMW AG

BMW AG – 概要

BMW AG – 事業セグメント

BMW AG – 主要製品

BMW AG – セグメントフォーカス

12.7 コンチネンタル AG

コンチネンタル AG – 概要

コンチネンタル AG – 事業セグメント

コンチネンタル AG – 主要ニュース

コンチネンタル AG – 主要製品

コンチネンタル AG – セグメント フォーカス

12.8 フォード モーター

フォード モーター – 概要

フォード モーター – 事業セグメント

フォード モーター – 主要ニュース

フォード モーター – 主要製品

フォード モーター – セグメント フォーカス

12.9 ゼネラルモーターズ

ゼネラルモーターズ – 概要

ゼネラルモーターズ – 事業セグメント

ゼネラルモーターズ – 主要ニュース

ゼネラルモーターズ – 主要製品

ゼネラルモーターズ – セグメントの焦点

12.10 本田技研工業

本田技研工業 – 概要

本田技研工業 – 事業セグメント

本田技研工業 – 主要ニュース

本田技研工業 – 主要製品

本田技研工業 – セグメントの焦点

12.11 現代自動車

現代自動車 – 概要

現代自動車 – 事業セグメント

現代自動車 – 主要ニュース

現代自動車 – 主要製品

現代自動車 – セグメントの焦点

12.12 インテル

インテル – 概要

インテル – 事業セグメント

インテル – 主要ニュース

インテル – 主要製品

インテル -セグメントの焦点

12.13 Mercedes Benz Group AG

Mercedes Benz Group AG – 概要

Mercedes Benz Group AG – 事業セグメント

Mercedes Benz Group AG – 主要ニュース

Mercedes Benz Group AG – 主要製品

Mercedes Benz Group AG – セグメントの焦点

12.14 Navistar International Corp.

Navistar International Corp. – 概要

Navistar International Corp. – 製品/サービス

Navistar International Corp. – 主要製品

12.15 Renault SAS

Renault SAS – 概要

Renault SAS – 製品/サービス

Renault SAS – 主要ニュース

Renault SAS – 主要製品

12.16 Robert Bosch GmbH

Robert Bosch GmbH – 概要

Robert Bosch GmbH – 製品/サービス

Robert Bosch GmbH – 主要ニュース

Robert Bosch GmbH – 主要製品

12.17 Volkswagen AG

Volkswagen AG – 概要

Volkswagen AG – 事業セグメント

フォルクスワーゲン AG – 主要ニュース

フォルクスワーゲン AG – 主要製品

フォルクスワーゲン AG – セグメントの焦点

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

包含チェックリスト

除外チェックリスト

13.3 US$ の通貨換算レート

US$ の通貨換算レート

13.4 調査方法

調査方法

13.5 データ調達

情報源

13.6 データ検証

データ検証

13.7 市場規模の評価に使用した検証手法

市場規模の評価に使用した検証手法

13.8 データ統合

データ統合

13.9 360 度市場分析

360 度市場分析

13.10 略語一覧

略語一覧

❖本調査資料に関するお問い合わせはこちら❖