❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

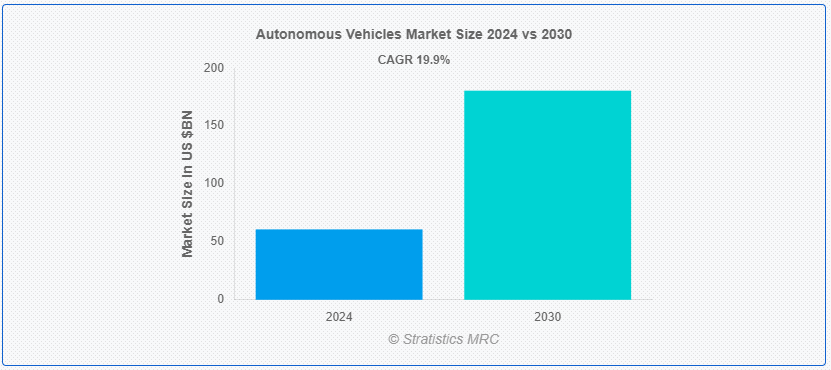

Stratistics MRCによると、自律走行車の世界市場は2024年に608億ドルを占め、予測期間中の年平均成長率は19.9%で、2030年には1,806億ドルに達する見込みである。 自律走行車は、しばしば自動運転車やドライバーレス車と呼ばれ、高度なセンサー、ソフトウェア、人工知能(AI)アルゴリズムを搭載し、人間の介入なしにナビゲーションや操作を行うことができる車両である。 これらの車両は、環境を認識し、感覚データを解釈し、自律的に道路をナビゲートし、障害物を回避し、交通法規を遵守するための決定を下すことができる。 自律走行車は、安全性、効率性、アクセシビリティを向上させることで、交通に革命をもたらす可能性を秘めている。 人為的ミスによる交通事故を減らし、交通の流れを最適化し、年齢や障害、その他の要因で運転できない人々にモビリティ・ソリューションを提供することが期待されている。

自動車業界情報のリーダーであるオートモーティブ・ワールド社によると、2050年には世界中で20億台以上の自動車が普及するという。 環境保護庁(EPA)によると、米国では一酸化炭素の75%以上が自動車から排出されている。

マーケット・ダイナミクス: 。

ドライバー:

サービスとしてのモビリティの台頭

MaaSは、様々な交通サービスを統一されたプラットフォームに統合し、ユーザーにAVを含む多様なモビリティオプションへのシームレスなアクセスを提供する。 AVをMaaSネットワークに組み込むことで、この技術は消費者の間でより広く露出し、受け入れられるようになる。 MaaSプラットフォームはAVの利用を最適化し、ダウンタイムを減らして運行効率を高める。 さらに、MaaSのデータ駆動型の性質は、AVアルゴリズムの継続的な改善を可能にし、リアルタイムのモニタリングと分析を通じて安全性を高める。

拘束:。

責任および法的問題。

自律走行車が関与する事故が発生した場合、誰が責任を負うのかに関する不確実性が、保険と法的枠組みを複雑にしている。 メーカー、ソフトウェア開発者、さらには車両所有者までもが責任を問われる可能性があり、複雑な法的もつれの網が張り巡らされている。 しかし、管轄区域によって異なる規制が問題をさらに悪化させ、自律走行車の普及と展開を妨げている。 こうした要素が市場の成長を妨げている。

機会:

商業用途への注目度が高まる。

物流、輸送、配送サービスなどの商業部門は、自律走行車が業務を合理化し、コストを削減し、効率を高める可能性を認識している。 企業は、自律走行技術を自社車両に統合するための研究開発に多額の投資を行い、その利点を活用しようとしている。 営利団体によるこうした関心の高まりが技術革新に拍車をかけ、自律走行車の機能、安全機能、インフラサポートの進歩につながっている。 さらに、商用アプリケーションは拡張性と信頼性を要求するため、メーカーは厳格な業界標準を満たすために自律走行システムを改良する必要に迫られています。

脅威:。

データセキュリティの懸念。

データ・セキュリティの懸念は、自律走行車市場の進歩に大きなハードルをもたらしている。 自律走行車には高度なセンサー、カメラ、接続機能が統合されているため、乗客、ルート、場所に関する機密情報を含む膨大な量のデータが生成される。 このデータは、ハッキング、データ漏洩、不正アクセスなどのサイバー脅威に対して脆弱になる。 しかし、個人情報の盗難、監視、車両機能の操作など、このデータが悪用される可能性についての懸念は、自律走行車に対する消費者の信頼と信用を損なう。

コヴィッド19の影響:

当初、パンデミックはサプライチェーンを混乱させ、生産の遅れにつながり、自律走行車の配備を妨げた。 社会的距離を置く措置や戸締まりは、ライドヘイリングサービスの需要を減らし、自律走行車のテストや導入に影響を与えた。 しかし、パンデミックは安全性と衛生面の重要性を浮き彫りにし、公共交通機関や共有モビリティサービス向けの自動運転技術開発への注力を促した。

ドライバー支援セグメントは予測期間中最大になる見込み。

ドライバーアシスタンスセグメントは予測期間中に最大となる見込みであり、アダプティブクルーズコントロール、レーンキーピングアシスタンス、自動緊急ブレーキなどの機能を統合することで、ドライバーアシスタンスシステムは半自律走行機能に徐々に慣れさせながら、車両の安全性と快適性を高める。 これらの技術はヒューマンエラーを軽減し、事故を減らし、交通の流れを改善するため、消費者や規制当局の間で自律走行技術に対する受け入れと信頼が高まっている。

ライドシェア分野は予測期間中に最も高いCAGRが見込まれる。

ライドシェア分野は、この技術の日常生活への導入と統合のための自然な道を提供することにより、予測期間中に最も高いCAGRを有すると予想される。 ライドシェア企業は、運行コストの削減、効率性の向上、顧客体験の向上を目指して、自律走行車を車両に組み込む最前線にいる。 自律走行技術を活用することで、ライドシェアサービスは収益性を維持しながら、顧客により安い運賃を提供することができる。 さらに、これらのサービスは自律走行車システムの重要な実験場として機能し、開発者は実世界のデータを収集し、多様な都市環境で技術を改良することができる。

最大のシェアを占める地域:。

アジア太平洋地域が外挿期間中、市場で最大のシェアを占めている。 この地域の成長は、5Gネットワーク、モノのインターネット(IoT)センサー、人工知能などの最先端技術の交通システムへの統合によって支えられている。 接続性の強化により、車両、インフラ、その他のスマートデバイス間のシームレスな通信が可能になり、地域全体でより安全で効率的な交通網が育まれる。 こうした進歩は、交通安全の向上や渋滞の緩和だけでなく、革新的なモビリティ・サービスやスマートシティ構想への道を開き、同地域を世界の自律走行車市場の最前線に位置づけている。

CAGRが最も高い地域:。

包括的な規制の枠組みを通じて、各国政府はAVの開発と普及に資する環境を育成しており、アジア太平洋地域は予測期間中に有益な成長を目撃すると推定される。 政府は明確なガイドラインと基準を提供することで、メーカー、投資家、消費者を含む利害関係者の信頼を植え付け、地域全体のAV技術への革新と投資を刺激している。 さらに、アジア太平洋地域の規制には、研究助成金や税制優遇措置などのインセンティブや支援メカニズムが含まれていることが多く、業界関係者と政府機関の協力を促し、AV開発のための活気あるエコシステムを育成している。

市場の主なプレーヤー市場の主なプレーヤー

自律走行車市場の主要プレーヤーには、アウディ、BMW、コンチネンタルAG、ダイムラーグループ、デルファイ、フォード・モーター、ゼネラル・モーターズ、ヒュンダイ・モーター・グループ、ジャガー、ルノー、テスラ、ウーバー、フォルクスワーゲン、ボルボなどがある。

主な展開:。

2023年8月、GTMCはPony.aiにトヨタブランドのバッテリー電気自動車を提供する予定。 これらの車両には、レベル4の自律走行研究開発のために設計されたトヨタの高度な冗長システムが搭載される予定である。 Pony.aiの自律走行技術は、これらの車両にシームレスに組み込まれ、PonyPilot + robotaxiネットワークプラットフォーム上で利用されると予想される。

フォルクスワーゲン・グループ・オブ・アメリカ(VWGoA)は2023年7月、オースティンで初の自律走行車テスト・イニシアチブを開始する。 このプログラムは、10 台のオール電動 ID のフリートで開始される予定です。 世界的なフォルクスワーゲン・グループが技術企業モービルアイと共同開発した自律走行(AD)技術システムを搭載したバズ車である。

2023年7月、テスラは、同社の自律走行ソフトウェアの進歩に不可欠な要素である、テスラ車両から発信されるビデオフィードに特化した、大量のデータ管理を目的としたプロジェクトDojoの開発に10億米ドルを投資すると発表した。

対象コンポーネント:

– ソフトウェア

– ハードウェア

– サービス ;

対象となる自動化レベル:

– ドライバー・アシスト

– 部分的自動化

– 条件付き自動化

対象車種:

– 乗用車

– 商用車

対象技術:

– 自動運転トラック

– 自動運転バス

– その他の技術

対象アプリケーション:

– ライドヘイル

– ライドシェア

– その他のアプリケーション

対象地域:uid=”114″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自律走行車の世界市場、コンポーネント別

5.1 はじめに

5.2 ソフトウェア

5.3 ハードウェア

5.4 サービス

6 自律走行車の世界市場、自動化レベル別

6.1 はじめに

6.2 ドライバー支援

6.3 部分自動化

6.4 条件付き自動化

7 世界の自律走行車市場、車両タイプ別

7.1 はじめに

7.2 乗用車

7.3 商用車

8 世界の自律走行車市場、技術別

8.1 はじめに

8.2 自動運転トラック

8.3 自動運転バス

8.4 その他の技術

9 世界の自律走行車市場、用途別

9.1 はじめに

9.2 ライドヘイル

9.3 ライドシェア

9.4 その他の用途

10 世界の自律走行車市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ

11 主要な動向

11.1 Agreements, Partnership, Collaboration and Joint Ventures

11.2 Acquisitions & Mergers

11.3 New Product Launch

11.4 拡大

11.5 Other Key Strategies

12 Company Profiling

12.1 アウディ

12.2 BMW

12.3 Continental AG

12.4 Daimler Group

12.5 Delphi

12.6 Ford Motor

12.7 ゼネラル・モーターズ

12.8 ヒュンダイ・モーター・グループ

12.9 ジャガー

12.10 ルノー

12.11 テスラ

12.12 Uber

12.13 Volkswagen

12.14 ボルボ

List of Tables ;

1 自律走行車の世界市場展望、地域別 (2022-2030) ($MN) ;

2 自律走行車の世界市場展望、コンポーネント別(2022-2030年)($MN)

3 自律走行車の世界市場展望、ソフトウェア別(2022-2030年)($MN) ;

4 自律走行車の世界市場展望、ハードウェア別 (2022-2030年) ($MN)

5 自律走行車の世界市場展望、サービス別 (2022-2030年) ($MN) ;

6 自律走行車の世界市場展望:自動化レベル別(2022-2030年) ($MN)

7 自律走行車の世界市場展望:運転支援別(2022-2030年) ($MN) ;

8 自律走行車の世界市場展望:部分自動化(2022-2030年)別($MN)

9 自律走行車の世界市場展望:条件付き自動化(2022-2030年)別($MN) ;

10 自律走行車の世界市場展望:車両タイプ別(2022-2030年)($MN)

11 自律走行車の世界市場展望:乗用車別(2022-2030年)($MN) ;

12 自律走行車の世界市場展望、商用車別 (2022-2030年) ($MN)

13 自律走行車の世界市場展望、技術別 (2022-2030年) ($MN) ;

14 自律走行車の世界市場展望、自動運転トラック別 (2022-2030年) ($MN)

15 自律走行車の世界市場展望、自動運転バス別 (2022-2030年) ($MN) ;

16 自律走行車の世界市場展望、その他の技術別(2022-2030年) ($MN)

17 自律走行車の世界市場展望、用途別(2022-2030年) ($MN) ;

18 自律走行車の世界市場展望、ライドヘイル別(2022-2030年)($MN)

19 自律走行車の世界市場展望、ライドシェア別(2022-2030年)($MN) ;

20 自律走行車の世界市場展望、その他の用途別 (2022-2030) ($MN)

21 北米の自律走行車市場展望、国別 (2022-2030) ($MN) ;

22 北米の自律走行車市場の展望:部品別(2022-2030年) ($MN)

23 北米の自律走行車市場の展望:ソフトウェア別(2022-2030年) ($MN) ;

24 北米の自律走行車市場の展望:ハードウェア別(2022-2030年) ($MN)

25 北米の自律走行車市場の展望:サービス別(2022-2030年) ($MN) ;

26 北米の自律走行車市場の展望:自動化レベル別(2022-2030年) ($MN)

27 北米の自律走行車市場の展望:運転支援別(2022-2030年) ($MN) ;

28 北米の自律走行車市場展望、部分自動化別(2022-2030年) ($MN) ;

29 北米の自律走行車市場の展望:条件付き自動化 (2022-2030年) ($MN)

30 北米の自律走行車市場の展望:車両タイプ別 (2022-2030年) ($MN) ;

31 北米の自律走行車市場の展望:乗用車別(2022-2030年) ($MN)

32 北米の自律走行車市場の展望:商用車別(2022-2030年) ($MN) ;

33 北米の自律走行車市場の展望:技術別(2022-2030年) ($MN)

34 北米の自律走行車市場の展望:自動運転トラック別(2022-2030年) ($MN) ;

35 北米の自律走行車市場展望、自動運転バス別 (2022-2030) ($MN) ;

36 北米の自律走行車市場の展望:その他の技術別(2022-2030年) ($MN)

37 北米の自律走行車市場の展望:用途別(2022-2030年) ($MN) ;

38 北米の自律走行車の市場展望:ライドヘイル別(2022-2030年) ($MN)

39 北米の自律走行車の市場展望:ライドシェア別(2022-2030年) ($MN) ;

40 北米自律走行車の市場展望、その他の用途別 (2022-2030) ($MN)

41 欧州自律走行車の市場展望、国別 (2022-2030) ($MN) ;

42 欧州の自律走行車市場の展望:コンポーネント別(2022-2030年) ($MN)

43 欧州の自律走行車市場の展望:ソフトウェア別(2022-2030年) ($MN) ;

44 欧州の自律走行車市場の展望:ハードウェア別 (2022-2030年) ($MN)

45 欧州の自律走行車市場の展望:サービス別 (2022-2030年) ($MN) ;

46 欧州の自律走行車市場の展望:自動化レベル別(2022-2030年) ($MN)

47 欧州の自律走行車市場の展望:運転支援別(2022-2030年) ($MN) ;

48 欧州の自律走行車市場の展望:部分自動化(2022-2030年)別 ($MN)

49 欧州の自律走行車市場の展望:条件付き自動化(2022-2030年)別 ($MN) ;

50 欧州の自律走行車市場の展望、車両タイプ別(2022-2030年) ($MN)

51 欧州の自律走行車市場の展望、乗用車別(2022-2030年) ($MN) ;

52 欧州の自律走行車市場の展望:商用車別(2022-2030年) ($MN)

53 欧州の自律走行車市場の展望:技術別(2022-2030年) ($MN) ;

54 欧州の自律走行車市場の展望:自動運転トラック別(2022-2030年) ($MN)

55 欧州の自律走行車市場の展望:自動運転バス別(2022-2030年) ($MN) ;

56 欧州の自律走行車市場の展望:その他の技術別(2022-2030年) ($MN)

57 欧州の自律走行車市場の展望:用途別(2022-2030年) ($MN) ;

58 欧州の自律走行車市場の展望:ライドヘイル別(2022-2030年) ($MN)

59 欧州の自律走行車市場の展望:ライドシェア別(2022-2030年) ($MN) ;

60 欧州の自律走行車市場の展望:その他の用途別(2022-2030年)($MN)

61 アジア太平洋地域の自律走行車市場の展望:国別(2022-2030年)($MN) ;

62 アジア太平洋地域の自律走行車の市場展望:コンポーネント別(2022-2030年)($MN)

63 アジア太平洋地域の自律走行車の市場展望:ソフトウェア別(2022-2030年)($MN) ;

64 アジア太平洋地域の自律走行車市場の展望:ハードウェア別(2022-2030年) ($MN)

65 アジア太平洋地域の自律走行車市場の展望:サービス別(2022-2030年) ($MN) ;

66 アジア太平洋地域の自律走行車の市場展望:自動化レベル別(2022-2030年) ($MN)

67 アジア太平洋地域の自律走行車の市場展望:運転支援別(2022-2030年) ($MN) ;

68 アジア太平洋地域の自律走行車市場の展望:部分自動化(2022-2030年)別($MN)

69 アジア太平洋地域の自律走行車市場の展望:条件付き自動化(2022-2030年)別($MN) ;

70 アジア太平洋地域の自律走行車の市場展望、車両タイプ別(2022-2030年) ($MN)

71 アジア太平洋地域の自律走行車の市場展望、乗用車別(2022-2030年) ($MN) ;

72 アジア太平洋地域の自律走行車市場の展望:商用車別(2022-2030年) ($MN)

73 アジア太平洋地域の自律走行車市場の展望:技術別(2022-2030年) ($MN) ;

74 アジア太平洋地域の自律走行車市場の展望:自動運転トラック別(2022-2030年) ($MN)

75 アジア太平洋地域の自律走行車市場の展望:自動運転バス別(2022-2030年) ($MN) ;

76 アジア太平洋地域の自律走行車市場の展望:その他の技術別(2022-2030年) ($MN) ;

77 アジア太平洋地域の自律走行車の市場展望:用途別(2022-2030年) ($MN)

78 アジア太平洋地域の自律走行車の市場展望:ライドヘイル別(2022-2030年) ($MN) ;

79 アジア太平洋地域の自律走行車の市場展望、ライドシェア別(2022-2030年) ($MN)

80 アジア太平洋地域の自律走行車の市場展望、その他の用途別(2022-2030年) ($MN) ;

81 南米の自律走行車の市場展望:国別(2022-2030年) ($MN)

82 南米の自律走行車の市場展望:コンポーネント別(2022-2030年) ($MN) ;

83 南米の自律走行車の市場展望、ソフトウェア別 (2022-2030年) ($MN)

84 南米の自律走行車の市場展望、ハードウェア別 (2022-2030年) ($MN) ;

85 南米の自律走行車の市場展望:サービス別(2022-2030年) ($MN)

86 南米の自律走行車の市場展望:自動化レベル別(2022-2030年) ($MN) ;

87 南米の自律走行車の市場展望:運転支援別(2022-2030年) ($MN)

88 南米の自律走行車の市場展望:部分自動化別(2022-2030年) ($MN) ;

89 南米の自律走行車市場の展望:条件付き自動化(2022-2030年)別($MN)

90 南米の自律走行車市場の展望:車両タイプ別(2022-2030年)($MN) ;

91 南米の自律走行車市場の展望:乗用車別(2022-2030年) ($MN)

92 南米の自律走行車市場の展望:商用車別(2022-2030年) ($MN) ;

93 南米の自律走行車市場の展望:技術別(2022-2030年) ($MN)

94 南米の自律走行車市場の展望:自動運転トラック別(2022-2030年) ($MN) ;

95 南米の自律走行車市場の展望:自動運転バス別(2022-2030年) ($MN) ;

96 南米の自律走行車市場の展望:その他の技術別(2022-2030年) ($MN)

97 南米の自律走行車市場の展望:用途別(2022-2030年) ($MN) ;

98 南米の自律走行車市場の展望:ライドヘイル別(2022-2030年)($MN)

99 南米の自律走行車市場の展望:ライドシェア別(2022-2030年)($MN) ;

100 南米の自律走行車の市場展望:その他の用途別(2022-2030年) ($MN)

101 中東・アフリカの自律走行車の市場展望:国別(2022-2030年) ($MN) ;

102 中東・アフリカ 自律走行車の市場展望:部品別(2022-2030年) ($MN)

103 中東・アフリカ 自律走行車の市場展望:ソフトウェア別(2022-2030年) ($MN) ;

104 中東・アフリカ 自律走行車の市場展望:ハードウェア別(2022-2030年) ($MN)

105 中東・アフリカ 自律走行車の市場展望:サービス別(2022-2030年) ($MN) ;

106 中東&アフリカ 自律走行車の市場展望:自動化レベル別(2022-2030年)($MN)

107 中東&

109 中東・アフリカ:自律走行車の市場展望:条件付き自動化 (2022-2030年) ($MN)

110 中東・アフリカ:自律走行車の市場展望:車両タイプ (2022-2030年) ($MN) ;

111 中東&アフリカ自律走行車の市場展望:乗用車タイプ別(2022-2030年)($MN)

112 中東&

114 中東・アフリカ 自律走行車市場の展望:自動運転トラック別 (2022-2030年) ($MN)

115 中東・アフリカ 自律走行車市場の展望:自動運転バス別 (2022-2030年) ($MN)