❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

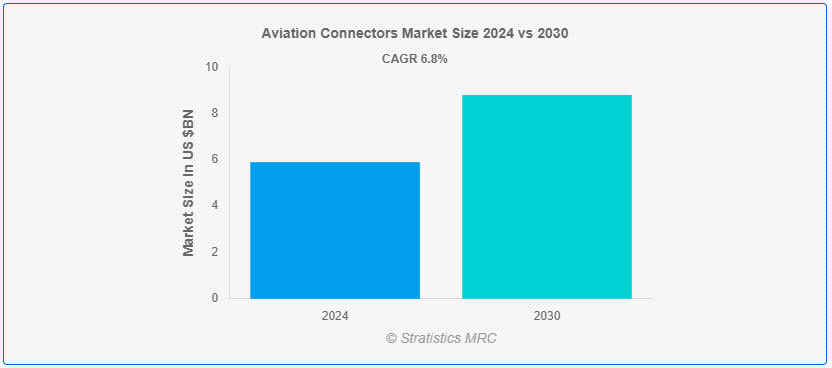

Stratistics MRCによると、航空用コネクタ市場は2024年に59億ドルを占め、予測期間中の年平均成長率は6.8%で、2030年には88億ドルに達する見込みである。 航空用コネクタは、主に航空、航空宇宙、その他の高信頼性環境で使用される特殊な電気コネクタである。 データ、信号、電力を伝送するために設計された航空用プラグとソケットで構成されています。 これらのコネクターは、堅牢な金属製またはプラスチック製のハウジング、さまざまなピン構成、ねじ接続、バヨネット接続、挿入接続などの確実な接続機構を備えており、過酷な条件下でも信頼性の高い性能を発揮します。 この市場は、航空宇宙技術の進歩、航空機需要の増加、高性能で耐久性があり軽量なコネクターへのニーズが原動力となっている。

アメリカの航空機製造会社ボーイング社によると、航空機の発注数は2010年から2018年にかけて61.28%増加している。 2018年、ボーイングは米空軍の次世代訓練用ジェット機を製造するため、92億米ドルの契約を獲得した。

マーケット・ダイナミクス:。

ドライバー:

航空交通量の増加と機体の拡大航空コネクター市場の重要な促進要因である。

世界的な航空需要の増加と民間航空機フリートの拡大は、航空コネクター市場の重要な推進力となっています。 航空会社が新しい航空機を発注し、既存の航空機をアップグレードして乗客数の増加に対応し、運航効率を高めるにつれて、信頼性の高い先進的なコネクターの必要性が高まっている。 これらのコネクターは、最新のアビオニクス、通信システム、機内エンターテインメントを統合するために不可欠であり、それによって航空産業全体の成長を支えています。

制約:。

高度なコネクターの高いコスト。

高度な航空コネクターの開発と製造には、精密工学、高品質の材料、および厳しい航空宇宙規格への準拠が必要なため、高いコストがかかります。 これらのコストは、小規模な航空会社や運航会社にとっては障壁となり、最新のコネクター技術を採用する能力を制限することになる。 さらに、高額な初期投資とメンテナンスコストは、航空部門全体の収益性と予算配分に影響を与える可能性があります。

技術革新と小型化。

技術の進歩と小型化の傾向は、航空用コネクタ市場に大きな機会をもたらします。 軽量素材、高速データ伝送能力、コンパクトな設計などの技術革新は、コネクターの性能と効率を高める。 これらの進歩は、高度なアビオニクスと通信システムの統合をサポートし、機内接続と高度なコックピット技術に対する需要の増加に対応し、それによって市場の成長を促進する。

脅威:。

サプライチェーンの混乱

サプライチェーンの混乱は、航空用コネクタ市場にかなりの脅威をもたらします。 地政学的緊張、自然災害、世界的流行病などの要因は、コネクターの生産と納入の遅れにつながる可能性がある。 これらの混乱は、原材料の入手可能性に影響を与え、リードタイムを増加させ、コストを上昇させる可能性があり、それによって航空機の製造およびメンテナンス・プロジェクトのタイムリーな完了に影響を与える。

コビッド-19の影響:

Covid-19パンデミックは、航空旅行の減少を引き起こし、航空機発注の減少やメンテナンススケジュールの延期につながることで、航空コネクター市場に大きな影響を与えた。 航空会社やメーカーが直面した財政上の制約は、予算削減や設備投資の遅れにつながった。 しかし、航空産業が徐々に回復するにつれて、航空旅行や航空宇宙プロジェクトの再開が原動力となり、航空用コネクタの需要は回復すると予想される。

予測期間中、円形セグメントが最大になる見込み。

円形コネクタは、アビオニクス、通信、配電を含む様々な航空機システムで広く使用されているため、航空用コネクタ市場を支配すると予想されています。 頑丈な設計、取り付けの容易さ、過酷な環境条件に耐える能力により、航空宇宙用途に最適である。 最新の航空機では、信頼性が高く効率的な接続ソリューションへの需要が高まっており、このセグメントの成長をさらに後押ししている。

光ファイバセグメントは予測期間中に最も高いCAGRが見込まれる。

光ファイバーセグメントは、航空における高速データ伝送と高度な通信技術のニーズの高まりにより、CAGRが最も高くなると予測されている。 光ファイバコネクタは、帯域幅、シグナルインテグリティ、電磁干渉耐性において優れた性能を発揮する。 その採用は、航空電子工学システムの複雑化と、機内接続およびエンターテイメント・オプションの強化に対する需要によって推進されている。

最大のシェアを占める地域:。

北米は、大手航空機メーカーの存在、技術進歩、高い航空需要によって、航空コネクター市場を支配すると予想されている。 この地域の堅調な航空宇宙産業は、航空機フリートのアップグレードと近代化への多額の投資と相まって、大きな市場シェアに寄与している。 さらに、飛行の安全性と運用効率の強化に重点を置いていることが、この地域の市場成長をさらに後押ししている。

CAGRが最も高い地域:。

アジア太平洋地域は、航空セクターの急速な成長、航空旅客輸送量の増加、航空機製造活動の拡大により、航空用コネクタ市場で最も高いCAGRを目撃すると予測されている。 中国やインドのような国々は、航空インフラと航空機の拡大に多額の投資を行っており、先進的なコネクタの需要を牽引している。 この地域が最新のアビオニクスと接続性ソリューションの採用に注力していることも、市場成長の加速に寄与している。

市場の主要企業 航空用コネクタ市場の主要企業には、Amphenol Corporation、Bel Fuse Inc.

航空用コネクタ市場の主要企業には、Amphenol Corporation、Bel Fuse Inc.、TE Connectivity、Carlisle Companies Inc.、Eaton Corporation、Esterline Corporation、Fischer Connectors SA、Consys Inc.、ITT Corporation、CONEC Elektronische Bauelemente GmbH、Smiths Group PLC、Carlisle Groupなどがあります。

主な展開:。

2024年5月、BelグループのStewart Connectorは、接続コンポーネント規格IEC 63171-1に準拠したシングルペアイーサネット(SPE)ジャックとケーブルを発表した。 SPEは、1対の銅線で最大1000Base-T1の伝送速度を持つPoDL(Power over Data Line)を介して、データだけでなく電力伝送も可能にします。 この省スペース、軽量設計により、複雑さが軽減され、従来の4ペア配線システムよりも到達距離が延長されます。

2024年2月、アンフェノール インダストリアル オペレーションズは、SURLOK Plusシリーズを強化し、耐電圧1500VDCを実現したより強力なコネクタを発売しました。 RadCrimp®は、太陽光発電設備および関連アプリケーションで比類のない性能を発揮します。

2023年11月、アンフェノール・ソカペックスは、MIL-DTL-38999シリーズIII規格に準拠した堅牢なUSB Type-Cコネクタ、USB3CFTVをリリースします。 USB3CFTVは、軍事通信、軍用機、航空宇宙、民間航空、海軍などの過酷な環境や厳しい用途に耐えるよう設計された堅牢なソリューションです。

Platforms Covered:

– Fixed Wing

– Rotary Wing

Types Covered:

– プリント基板(PCB)

– 光ファイバー

– ハイパワー

– ハイスピード

– RFコネクター

– その他のタイプ

対象材料:

– アルミニウム

– ステンレススチール

– 複合材料

– その他の材料

対象形状:

– 円形

– 長方形

Applications Covered:

– Landing Gear

– Avionics

– Cabin Equipment

– Engine Control Systems

– Other Applications

対象エンドユーザー:

– 商用

– ビジネスジェット

– 軍事

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を記載した企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズ提供:

本レポートのすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 Research Scope

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 世界の航空コネクター市場、プラットフォーム別

5.1 はじめに

5.2 固定翼

5.3 Rotary Wing

6 世界の航空コネクター市場、タイプ別

6.1 はじめに

6.2 プリント基板(PCB)

6.3 光ファイバー

6.4 ハイパワー

6.5 ハイスピード

6.6 RF コネクター

6.7 その他のタイプ

7 航空用コネクターの世界市場、素材別

7.1 はじめに

7.2 アルミニウム

7.3 ステンレス鋼

7.4 複合材料

7.5 その他の材料

8 世界の航空コネクター市場、形状別

8.1 はじめに

8.2 円形

8.3 長方形

9 航空コネクターの世界市場、用途別

9.1 はじめに

9.2 ランディングギア

9.3 アビオニクス

9.4 キャビン機器

9.5 エンジン制御システム

9.6 その他の用途

10 航空コネクターの世界市場、エンドユーザー別

10.1 はじめに

10.2 コマーシャル

10.3 ビジネスジェット

10.4 ミリタリー

10.5 その他のエンドユーザー

11 航空コネクターの世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ

12 Key Developments

12.1 Agreements, Partnership, Collaborations and Joint Ventures

12.2 Acquisitions & Mergers

12.3 New Product Launch

12.4 Expansions

12.5 Other Key Strategies

13 Company Profiling

13.1 Amphenol Corporation

13.2 Bel Fuse Inc.

13.3 TE Connectivity

13.4 Carlisle Companies Inc.

13.5 Eaton Corporation

13.6 Esterline Corporation

13.7 Fischer Connectors SA

13.8 Conesys Inc.

13.9 ITT Corporation

13.10 CONEC Elektronische Bauelemente GmbH

13.11 Smiths Group PLC

13.12 カーライル・グループ

List of Tables ;

1 航空コネクターの世界市場展望、地域別 (2022-2030) ($MN) ;

2 航空用コネクタの世界市場展望、プラットフォーム別 (2022-2030) ($MN)

3 航空用コネクタの世界市場展望、固定翼別 (2022-2030) ($MN) ;

4 航空用コネクタの世界市場展望、回転翼別 (2022-2030) ($MN)

5 航空用コネクタの世界市場展望、タイプ別 (2022-2030) ($MN) ;

6 航空用コネクタの世界市場展望、プリント基板(PCB)別 (2022-2030) ($MN)

7 航空用コネクタの世界市場展望、光ファイバー別 (2022-2030) ($MN) ;

8 航空用コネクタの世界市場展望、ハイパワー別 (2022-2030年) ($MN)

9 航空用コネクタの世界市場展望、高速度別 (2022-2030年) ($MN) ;

10 航空用コネクタの世界市場展望、RFコネクタ別 (2022-2030) ($MN)

11 航空用コネクタの世界市場展望、その他のタイプ別 (2022-2030) ($MN) ;

12 航空用コネクタの世界市場展望、素材別 (2022-2030年) ($MN)

13 航空用コネクタの世界市場展望、アルミニウム別 (2022-2030年) ($MN) ;

14 航空用コネクタの世界市場展望、ステンレス鋼別 (2022-2030) ($MN)

15 航空用コネクタの世界市場展望、複合材別 (2022-2030) ($MN) ;

16 航空用コネクタの世界市場展望、その他の素材別 (2022-2030) ($MN)

17 航空用コネクタの世界市場展望、形状別 (2022-2030) ($MN) ;

18 航空用コネクタの世界市場展望、円形別 (2022-2030) ($MN)

19 航空用コネクタの世界市場展望、長方形別 (2022-2030) ($MN) ;

20 航空用コネクタの世界市場展望、用途別 (2022-2030) ($MN)

21 航空用コネクタの世界市場展望、着陸装置別 (2022-2030) ($MN) ;

22 航空用コネクタの世界市場展望、アビオニクス別 (2022-2030) ($MN)

23 航空用コネクタの世界市場展望、キャビン機器別 (2022-2030) ($MN) ;

24 航空用コネクタの世界市場展望、エンジン制御システム別 (2022-2030) ($MN)

25 航空用コネクタの世界市場展望、その他の用途別 (2022-2030) ($MN) ;

26 航空用コネクタの世界市場展望、エンドユーザー別 (2022-2030) ($MN)

27 航空用コネクタの世界市場展望、商用 (2022-2030) ($MN) ;

28 航空用コネクタの世界市場展望、ビジネスジェット機別 (2022-2030) ($MN)

29 航空用コネクタの世界市場展望、軍事用 (2022-2030) ($MN) ;

30 航空用コネクタの世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖