❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

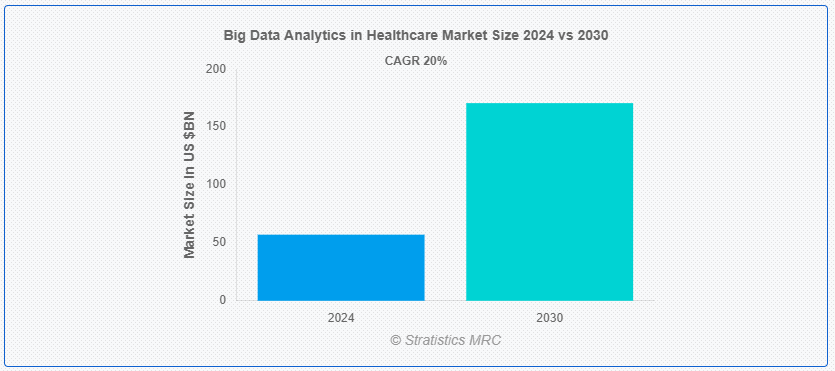

Stratistics MRCによると、医療におけるビッグデータ分析の世界市場は2024年に571億ドルを占め、予測期間中の年平均成長率は20%で、2030年には1707億ドルに達すると予測されている。 医療におけるビッグデータ分析とは、様々な医療ソースから大規模で複雑なデータセットを調査し、パターン、トレンド、洞察を明らかにするプロセスを指す。 構造化・非構造化両方の膨大な医療データを処理するために、高度な分析ツールやテクニックを使用します。 このアプローチは、医療提供者が患者ケアを改善し、業務を最適化し、病気の発生を予測し、治療を個別化し、コストを削減するのに役立つ。 ビッグデータを活用することで、医療機関はデータ主導の意思決定を行い、臨床転帰を向上させ、最終的には医療サービスの提供を変革することができる;

米国立衛生研究所(NIH)の一部門である国立ヒトゲノム研究所(NHGRI)のウェブサイトに掲載された記事によると、個別化医療アプローチのための遺伝的要因やその他の要因を特定するための大規模データセットの分析におけるビッグデータ解析の役割は著しく高まっている。

市場ダイナミクス:。

ドライバー:

ポピュレーションヘルス分析に対する需要の高まり。

ポピュレーション・ヘルス・アナリティクスは、医療機関が大規模なデータセットを分析し、患者集団全体の傾向、リスク要因、介入の機会を特定することを可能にします。 これにより、より積極的で予防的なケアアプローチが可能になり、資源配分の最適化を支援し、価値ベースのケアモデルをサポートします。 医療が個々の患者だけでなく集団全体の転帰を改善する方向にシフトする中、集団レベルの洞察のためにビッグデータを活用する能力が不可欠となり、市場の成長に拍車をかけている。

自制心:。

熟練した労働力の不足。

医療機関は、ビッグデータ技術の技術的専門知識と医療分野の知識の両方を持つデータサイエンティスト、アナリスト、IT専門家の確保と維持に苦労しています。 このスキルギャップのために、アナリティクス機能を十分に活用し、ヘルスケアデータから実用的な洞察を導き出すことが難しくなっています。 ヘルスケアデータの複雑な性質と厳しい規制要件は、独自の資格を持つ人材の必要性をさらに高め、採用を制限し、市場の拡大を遅らせています。

機会:電子医療データの成長。

電子カルテ(EHR)の成長。

EHRは膨大な量の構造化および非構造化患者データを生成し、それを分析することで臨床上の意思決定を改善し、集団衛生の傾向を特定し、業務効率を高めることができる。 EHRシステムの相互運用性が高まり、データの標準化が進むにつれて、この豊富なデータソースから洞察を引き出す可能性が高まっています。 分析ツールは、医療提供者がEHRデータから価値を引き出し、ビッグデータ・ソリューションの需要を促進し、患者のケアと転帰を改善するための新たな道を開くのに役立ちます。

脅威:。

データセキュリティとプライバシーに関する懸念。

医療データは機密性が高いため、サイバー攻撃の格好の標的であり、情報漏えいは患者や医療提供者に深刻な結果をもたらす可能性があります。 米国のHIPAAのような厳格な規制は、データ漏洩に対して多額の罰則を課している。 強固なセキュリティ対策を確保し、患者のプライバシーを守りつつ、データの共有と分析を可能にする必要があるため、導入には課題がつきまといます。 こうした懸念が医療機関にビッグデータ分析の全面的な導入をためらわせ、市場の成長を制限する可能性があります。

COVID-19のインパクト:

COVID-19のパンデミックは、組織がウイルスの拡散を追跡し、アウトブレイクを予測し、リソース配分を最適化しようとしたため、医療におけるビッグデータ分析の採用を加速させました。 医療におけるデータ主導の意思決定の価値が浮き彫りになり、アナリティクス機能への投資に拍車がかかりました。 しかし、一部の地域では医療ITリソースと予算を圧迫することにもなった。

予測期間中、ソフトウェアセグメントが最大になる見込み。

ヘルスケア向けビッグデータ分析では、ソフトウェア分野が最大の市場シェアを占めると予測されている。 この優位性は、膨大なヘルスケアデータの収集、処理、分析におけるソフトウェアソリューションの重要な役割が背景にある。 アナリティクス・ソフトウェアは、医療機関が複雑なデータセットから実用的な洞察を導き出すことを可能にし、臨床上の意思決定、集団健康管理、業務効率をサポートする。 AIや機械学習機能を含むアナリティクス・アルゴリズムの高度化は、ソフトウェア・ソリューションの価値提案をさらに高めている。 医療がデータ主導型になるにつれて、高度な分析ソフトウェアに対する需要は伸び続けている。

クラウドベースのセグメントが予測期間中のCAGRが最も高くなると予測される。

ビッグデータ分析ヘルスケア市場では、クラウドベースのセグメントが最も高い成長率を示すと予測されている。 クラウドソリューションには、拡張性、費用対効果、導入の容易さなど、急速な普及を後押しするいくつかの利点がある。 クラウドベースのアナリティクス・プラットフォームにより、医療機関は多額のインフラ投資を先行させることなく、大量のデータを扱うことができます。 クラウドセキュリティに対する懸念が払拭され、ヘルスケアに特化したクラウドソリューションが登場するにつれて、クラウドベースのアナリティクスへのシフトが加速し、このセグメントの高い成長率に拍車をかけている。

最大のシェアを持つ地域:。

ビッグデータ分析ヘルスケア市場における北米の優位性は、成熟したヘルスケアITインフラと、分析のための豊富なデータ基盤を提供する電子カルテの高い導入率による。 医療の質とコスト抑制に関する厳しい規制要件が、データアナリティクスの活用を後押ししている。 大手テクノロジーベンダーの存在とイノベーションの文化が、高度なアナリティクス・ソリューションの開発と採用を促進している。 さらに、多額の医療費とデジタルヘルス構想への投資が、北米の市場成長をさらに促進しています。

CAGRが最も高い地域:。

アジア太平洋地域は、ビッグデータ分析ヘルスケア市場において最も高い成長率を示しています。 特に中国やインドなどの国々では、医療システムの急速なデジタル化が進み、分析に適した膨大な量のデータが生成されている。 医療へのアクセスと質の向上を目指す政府の取り組みが、医療ITインフラへの投資を促進している。 同地域の人口の多さと増加は、集団健康管理と予測分析に大きな機会をもたらしている。 さらに、ヘルスケアにおけるAIと機械学習技術の採用が増加していることが、高度な分析ソリューションの需要を加速しており、この地域の高い成長の可能性に寄与しています。

医療におけるビッグデータ分析市場の主要企業には、IBM Corporation、Microsoft Corporation、Oracle Corporation、SAS Institute Inc.、SAP SE、Allscripts Healthcare Solutions, Inc.、Cerner Corporation、Cognizant Technology Solutions Corporation、Epic Systems Corporation、GE Healthcare、Optum, Inc.、Siemens Healthineers AG、Dell Technologies Inc.、McKesson Corporation、Hewlett Packard Enterprise (HPE)、Tableau Software, LLC、TIBCO Software Inc.、Philips Healthcareなどがあります。

主な展開:。

2023年10月、マイクロソフトは、医療機関がさまざまなソースからのデータを統合して分析できるよう、Microsoft Fabricで医療に特化した新しいデータソリューションを発表した。 これらの新しいソリューションは、医療機関にデータとAI戦略への統一された安全で責任あるアプローチを提供し、Microsoft Cloud for Healthcareの幅広さとスケールを活用できるようにする。

IBMは2023年10月、新しいIBM Storage Scale System 6000を発表した。これは、今日のデータ集約型およびAIワークロードの需要に対応するよう設計されたクラウド規模のグローバル・データ・プラットフォームであり、IBM Storage for Data and AIポートフォリオの最新製品である。 新しいIBM Storage Scale System 6000は、データ集約的なユースケース向けに設計された強化された高性能パラレル・ファイル・システムにより、IBMのリーダーとしての地位を築こうとしている。 4U(4ラック・ユニット)のフットプリントで、システムあたり最大7M IOPsと、読み取り専用ワークロードの最大256GB/秒のスループットを提供します。

対象コンポーネント:

– ソフトウェア

– ハードウェア

– サービス。

Deployment Modes Covered:

– オンプレミス

– クラウドベース

Analytics Types Covered:

– Descriptive Analytics

– Predictive Analytics

– Prescriptive Analytics

– Diagnostic Analytics

対象アプリケーション:

– クリニカル・アナリティクス

– オペレーショナル・アナリティクス

– ポピュレーション・ヘルス・アナリティクス

– 不正の検出と防止

– 個別化医療

– その他のアプリケーション

対象となるエンドユーザー:

– 病院および診療所

– 支払者および保険会社

– 製薬およびバイオテクノロジー企業

– 研究機関

– 政府機関

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

;

3 市場動向分析

3.1 はじめに

3.2 Drivers

3.3 Restraints

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

4;

5 医療におけるビッグデータ分析の世界市場、コンポーネント別

5.1 はじめに

5.2 ソフトウェア

5.2.1 データ分析ソフトウェア

5.2.2 データ管理ソフトウェア

5.2.3 データ可視化ツール

5.3 ハードウェア

5.3.1 ストレージ

5.3.2 サーバー

5.3.3 ネットワーク

5.4 サービス

5.4.1 コンサルティングサービス

5.4.2 インプリメンテーションサービス

5.4.3 サポートおよび保守サービス

5.4;

6 医療におけるビッグデータ分析の世界市場、展開モード別

6.1 はじめに

6.2 オンプレミス

6.3 クラウド型

6;

7 世界の医療ビッグデータ分析市場、分析タイプ別

7.1 はじめに

7.2 記述的分析

7.3 予測分析

7.4 記述分析

7.

8 世界の医療ビッグデータ分析市場、用途別

8.1 はじめに

8.2 Clinical Analytics

8.2.1 Quality Improvement

8.2.2 Clinical Decision Support

8.2.3 Precision Medicine

8.3 Operational Analytics

8.3.1 サプライチェーン分析

8.3.2 ワークフォース分析

8.3.3 財務分析

8.4 人口健康分析

8.5 不正の検出と防止

8.6 個別化医療

8.7 その他のアプリケーション

8;

9 世界の医療ビッグデータ分析市場:エンドユーザー別

9.1 はじめに

9.2 病院およびクリニック

9.3 ペイヤーおよび保険会社

9.4 製薬・バイオテクノロジー企業

9.5 研究機関

9.6 政府機関

9.7 その他のエンドユーザー

9;

10 世界の医療ビッグデータ分析市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

10.6;

11 Key Developments

11.1 Agreements, Partnership, Collaborations and Joint Ventures

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

11;

12 企業プロファイリング

12.1 IBM Corporation

12.2 Microsoft Corporation

12.3 Oracle Corporation

12.4 SAS Institute Inc.

12.5 SAP SE

12.6 Allscripts Healthcare Solutions, Inc.

12.7 サーナー・コーポレーション

12.8 Cognizant Technology Solutions Corporation

12.9 Epic Systems Corporation

12.10 GE Healthcare

12.11 Optum, Inc.

12.12 Siemens Healthineers AG

12.13 Dell Technologies Inc.

12.14 McKesson Corporation

12.15 Hewlett Packard Enterprise (HPE)

12.16 Tableau Software, LLC

12.17 TIBCO Software Inc.

12.18 Philips Healthcare

List of Tables ;

1 医療におけるビッグデータ分析の世界市場展望、地域別(2022-2030年)($MN) ;

2 医療用ビッグデータ分析の世界市場展望:コンポーネント別(2022-2030年)($MN)

3 医療用ビッグデータ分析の世界市場展望:ソフトウェア別(2022-2030年)($MN) ;

4 医療用ビッグデータ分析の世界市場展望、データ分析ソフトウェア別(2022-2030年)($MN) ;

5 医療用ビッグデータ分析の世界市場展望、データ管理ソフトウェア別(2022-2030年)($MN) ;

6 医療用ビッグデータ分析の世界市場展望:データ可視化ツール別(2022-2030年) ($MN)

7 医療用ビッグデータ分析の世界市場展望:ハードウェア別(2022-2030年) ($MN) ;

8 医療用ビッグデータ分析の世界市場展望、ストレージ別 (2022-2030年) ($MN)

9 医療用ビッグデータ分析の世界市場展望、サーバー別 (2022-2030年) ($MN) ;

10 医療用ビッグデータ分析の世界市場展望、ネットワーク別(2022-2030年)($MN) ;

11 医療用ビッグデータ分析の世界市場展望:サービス別(2022-2030年) ($MN)

12 医療用ビッグデータ分析の世界市場展望:コンサルティングサービス別(2022-2030年) ($MN) ;

13 医療用ビッグデータ分析の世界市場展望、実装サービス別(2022-2030年)($MN) ;

14 医療におけるビッグデータ分析の世界市場展望、サポート・保守サービス別(2022-2030年)($MN) ;

15 医療用ビッグデータ分析の世界市場展望:展開モード別(2022-2030年)($MN)

16 医療用ビッグデータ分析の世界市場展望:オンプレミス別(2022-2030年)($MN) ;

17 医療用ビッグデータ分析の世界市場展望、クラウドベース別(2022-2030年)($MN) ;

18 医療用ビッグデータ分析の世界市場展望:分析タイプ別(2022-2030年)($MN)

19 医療用ビッグデータ分析の世界市場展望:記述分析別(2022-2030年)($MN) ;

20 医療用ビッグデータ分析の世界市場展望、予測分析別(2022-2030年)($MN) ;

21 医療用ビッグデータ分析の世界市場展望:処方分析別(2022-2030年)($MN) ;

22 医療用ビッグデータ分析の世界市場展望:診断分析別 (2022-2030年) ($MN)

23 医療用ビッグデータ分析の世界市場展望:用途別 (2022-2030年) ($MN) ;

24 医療用ビッグデータ分析の世界市場展望、臨床分析別(2022-2030年)($MN) ;

25 医療用ビッグデータ分析の世界市場展望、品質改善別(2022-2030年)($MN) ;

26 医療用ビッグデータ分析の世界市場展望:臨床意思決定支援別(2022-2030年)($MN)

27 医療用ビッグデータ分析の世界市場展望:精密医療別(2022-2030年)($MN) ;

28 医療用ビッグデータ分析の世界市場展望、運用分析別(2022-2030年)($MN) ;

29 医療用ビッグデータ分析の世界市場展望:サプライチェーン分析別(2022-2030年)($MN)

30 医療用ビッグデータ分析の世界市場展望:ワークフォース分析別(2022-2030年)($MN) ;

31 医療用ビッグデータ分析の世界市場展望、財務分析別(2022-2030年)($MN) ;

32 医療用ビッグデータ解析の世界市場展望、人口健康解析別(2022-2030年)($MN) ;

33 医療用ビッグデータ解析の世界市場展望:不正検知・防止別(2022-2030年)($MN) ;

34 医療用ビッグデータ分析の世界市場展望:個別化医療別(2022-2030年) ($MN)

35 医療用ビッグデータ分析の世界市場展望:その他の用途別(2022-2030年) ($MN) ;

36 医療用ビッグデータ分析の世界市場展望、エンドユーザー別 (2022-2030年) ($MN)

37 医療用ビッグデータ分析の世界市場展望、病院・診療所別 (2022-2030年) ($MN) ;

38 医療用ビッグデータ分析の世界市場展望、支払者・保険会社別(2022-2030年)($MN) ;

39 医療用ビッグデータ分析の世界市場展望、製薬・バイオテクノロジー企業別(2022-2030年)($MN) ;

40 医療用ビッグデータ分析の世界市場展望、研究機関別(2022-2030年)($MN) ;

41 医療用ビッグデータ分析の世界市場展望:政府機関別(2022-2030年) ($MN) ;

42 医療用ビッグデータ分析の世界市場展望:その他のエンドユーザー別(2022-2030年)($MN) ;

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記しています。

❖本調査資料に関するお問い合わせはこちら❖