❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

概要

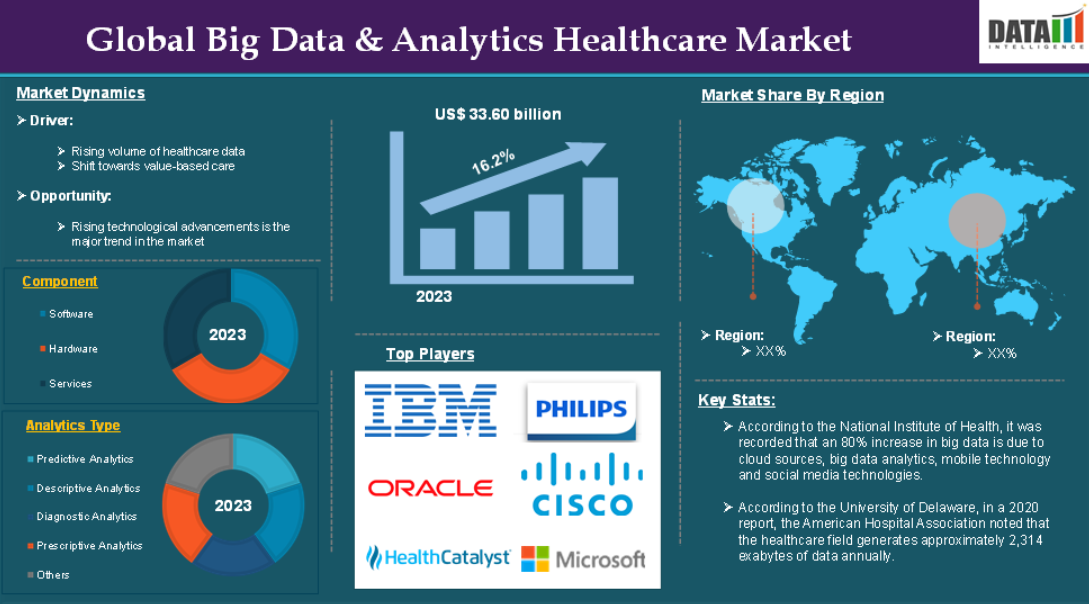

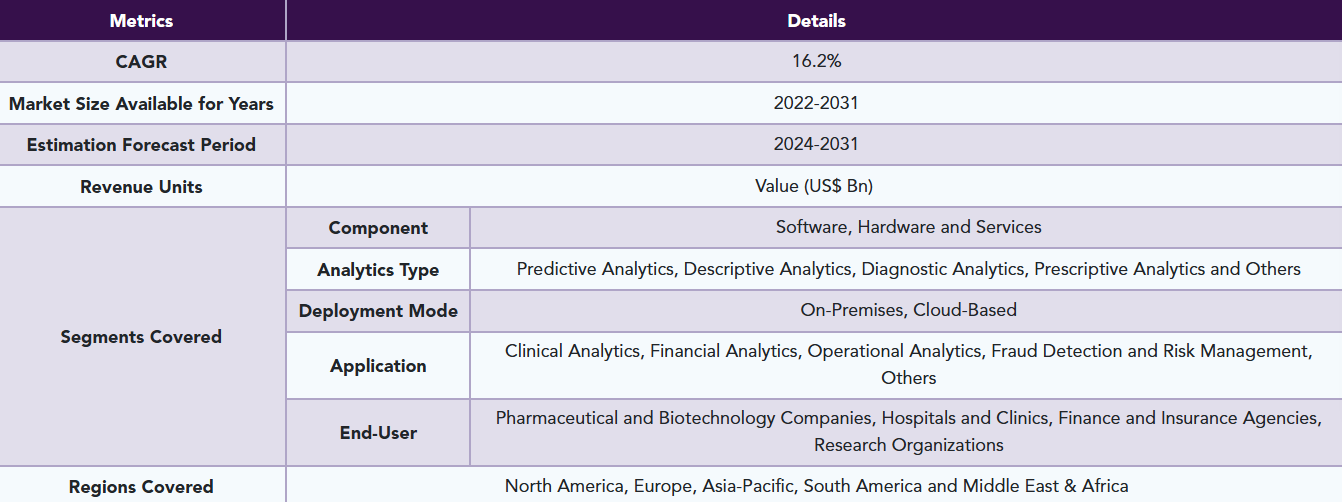

ビッグデータ・アナリティクス医療の世界市場は、2023年に336億米ドルに達し、2031年には1,109億9,000万米ドルに達すると予測され、予測期間2024年から2031年にかけての年平均成長率は16.2%で 推移する見込みです。

ビッグデータ・アナリティクス医療とは、医療システム、機器、患者から生成される大規模かつ多様なデータセットを体系的に収集、統合、分析し、臨床および業務上の意思決定を改善することを指します。この分野では、機械学習、人工知能(AI)、予測モデリングなどの先進技術を活用して、患者ケアの強化、医療業務の最適化、医療イノベーションの推進を目的とした実用的な洞察を導き出します。ビッグデータ・アナリティクスは、精密医療を可能にし、コストを削減し、患者の転帰を改善し、慢性疾患の管理やパンデミック時の資源配分などの世界的な健康課題に対処することで、医療を変革します。

ビッグデータ・アナリティクス医療市場の需要は、技術の進歩、電子カルテ(EHR)の普及拡大、より効率的な医療管理の必要性などを背景に急速に拡大しています。例えば、国立衛生研究所によると、ビッグデータの80%増加は、クラウドソース、ビッグデータ・アナリティクス、モバイル技術、ソーシャルメディア技術によるものであると記録されています。この成長は、医療現場における患者転帰の改善、コスト削減、業務効率の最適化を目的としたアナリティクスへの依存度の高まりを反映しています。

市場ダイナミクス: 促進要因と阻害要因

医療データ量の増加

医療データ量の増加は、ビッグデータ・アナリティクス医療市場の成長を大きく後押ししており、予測期間中も市場を牽引していくと予想されます。医療システムがデジタル化し、より高度な技術を採用するにつれて、さまざまなプラットフォームで生成されるデータ量が急増しています。このデータ量の増加は、患者ケアの改善、業務の最適化、コスト削減のための貴重な洞察を抽出できる高度な分析ツールに対する大きな需要を生み出しています。例えば、デラウェア大学によると、米国病院協会は2020年の報告書で、医療分野では年間約2,314エクサバイトのデータが生成されていると指摘しています。

EHRの世界的な普及がデータ増加に大きく貢献しています。National Coordinator for Health Information Technologyによると、2021年の時点で、米国の勤務医のほぼ10人に9人(88%)が何らかの電子カルテ(EHR)を採用し、ほぼ5人に4人(78%)が認証済みのHERを採用しており、デジタルで保存されアクセスされる患者データが大幅に増加しています。患者の病歴、診断、治療、投薬などのデータはビッグデータ・アナリティクス・ツールの基盤となり、医療提供者が個別化されたケアを提供し、臨床転帰を改善するのに役立ちます。

さらに、データ主導の洞察は、医療の効率を改善するために不可欠です。大規模なデータセットに依存する予測分析は、患者の入院を予測し、再入院を防ぎ、資源配分を最適化します。例えば、病院の再入院は医療システムにとって大きなコストです。ビッグデータツールは、リスクの高い患者を特定する予測モデルを通じて、こうした再入院を減らすために採用されています。

データ管理の複雑さ

データ管理の複雑さは、複数のソースからの膨大で多様なデータセットの取り扱い、統合、分析における課題のため、ビッグデータ・アナリティクス・ヘルスケア市場の成長を著しく阻害します。この複雑さが非効率性、データのサイロ化、コスト増につながり、市場の普及を遅らせています。

医療データはEHR、ウェアラブル、医療画像、IoT機器から生成されますが、構造化データと非構造化データの統合は依然として大きな課題です。例えば、米国国立衛生研究所(NIH)によると、ヘルスケアにおけるデジタルデータの80%以上は非構造化データとして利用可能であり、医療研究者にとって困難な新しい形式のデータ処理と標準化が必要です。これにより、実用的な洞察が制限され、意思決定が遅れます。

医療機関は、米国のHIPAAや欧州のGDPRなどの規制により、患者データのセキュリティを優先しており、データの共有と管理をより複雑にしています。情報漏えいは信頼をさらに損ない、アナリティクス・ツールの全面的な導入を妨げる要因となっています。

例えば、HIPAAジャーナルによると、2023年8月には2,300万件の医療記録漏えいが発覚します。過去12ヶ月間、毎月平均9,989,003件の医療記録が漏洩しています。さらに、コロラド州を拠点とする病理学研究所は、180万人以上の患者に対し、医療検査研究所が米国連邦規制当局に報告した情報漏洩の中でも最大規模の漏洩であったことを通知しており、医療業界はハッカーにとって特に脆弱な状況となっています。

セグメント分析

世界のビッグデータ・アナリティクス医療市場は、コンポーネント、アナリティクスの種類、展開モード、アプリケーション、エンドユーザー、地域別に区分されます。

アナリティクスの種類別:

予測分析セグメントがビッグデータ・アナリティクス医療の世界市場シェアを独占する見込み

予測アナリティクス分野は、将来のトレンド、リスク、健康転帰を予測する変革的な能力により、予測期間中にビッグデータ・アナリティクス・ヘルスケア市場シェアを独占する見込みです。予測分析は、機械学習アルゴリズムと組み合わせた過去およびリアルタイムのデータを使用して、潜在的な健康事象を予測し、患者ケアを改善し、業務を最適化し、コストを削減します。

例えば、クラリファイ ヘルスは2024年10月、業界初のAIを活用した予測分析、クラリファイ パフォーマンスIQスイートを発表しました。高度な機械学習と自然言語処理を活用したPerformance IQ Suiteは、ヘルスプランなどに比類のない洞察を提供し、コストの抑制、ケアの質の向上、競争力の獲得を支援します。

再入院の予測は最も一般的なアプリケーションの1つです。病院は予測モデルを使用して、患者が退院後30日以内に再入院する可能性を評価します。これらのモデルは、年齢、病歴、現在の健康状態などの要素を使用して再入院リスクを予測します。例えば、コアウェル・ヘルス社のケアコーディネーターは、予測分析を使ってリスクを予測し再入院を減らす最近の取り組みにより、200人の患者の再入院を防ぎ、500万ドルのコスト削減につながったと話しています。

世界のビッグデータ・アナリティクス医療市場で北米が重要な位置を占める見込み

予測期間中、北米地域が最大の市場シェアを占める見込みです。北米、特に米国は、電子カルテ(EHR)、遠隔医療、健康データ管理システムの普及により、世界で最も洗練された医療システムの1つを誇っています。例えばオックスフォード・アカデミックによると、米国における基本的なEHRの普及率は6.6%から81.2%に急増し、アナリティクス・ツールの需要を促進する構造化・非構造化医療データの膨大なプールを生み出しています。

北米には、ヘルスケアのビッグデータ・アナリティクス・ソリューションを提供する世界有数のテクノロジー企業が多数あります。IBM Watson Healthをはじめとする米国の主要プレーヤーは、ヘルスケア向けアナリティクス・ツールの開発で最先端を走っています。

例えば、2023年11月には、女性向けヘルスケアの進展に焦点を当てた新しいAI企業、Cercle.ai, Inc.がステルス状態から立ち上がりました。AIを活用したCercle Biomedical Graphプラットフォームは、世界中の医療クリニックや研究所から安全に収集された数十億の非識別化生物医学およびゲノムデータを収集します。そして、構造化されていない断片的な臨床データを、研究者や医療提供者のためのインサイトに変換します。

アジア太平洋地域はビッグデータ・アナリティクス医療市場で最速の成長ペース

ビッグデータ・アナリティクス医療市場で最も急成長しているのはアジア太平洋地域です。多くのアジア太平洋諸国では、政府が医療記録のデジタル化、遠隔医療の導入、スマートヘルスへの取り組みを推進しており、医療のデジタル変革が進んでいます。中国、インド、シンガポールなどの国々は、医療ITインフラを強化し、ビッグデータ・アナリティクスを含む先進技術を統合する国家戦略を実施しています。

例えば中国では、政府の「Healthy China 2030」イニシアティブが、病院全体の電子カルテ(EHR)やウェアラブルデバイスの統合など、医療データ分析の利用を促進しています。

APAC地域では、クラウドコンピューティング、AI、機械学習、IoTデバイスの採用など、ヘルスケアITインフラが拡大しています。これらの技術は、医療サービスを改善するために分析可能な大量のデータを生成します。

例えば、GenepoweRxは2024年1月、ビッグデータ・アナリティクスと創薬のためのAIプラットフォームGeneConnectRxを発表しました。個別化医療におけるこの革命的な一歩は、医療提供者が個人の遺伝的体質に基づいて治療法をカスタマイズできるようにするパラダイムシフトを意味します。GeneConnectRxは、社内データ、グローバルリソース、最先端モデルを統合し、画期的な創薬のための潜在的分子を予測します。

競合他社の状況

ビッグデータ・アナリティクス医療市場における世界の主要プレーヤーには、IBM、Koninklijke Philips N.V.、Optum, Inc.、FLATIRON HEALTH、Health Catalyst、Microsoft、Oracle、Google、Wipro、Cisco Systems, Inc.などがあります。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品パフォーマンスと市場ポジショニング 製品パフォーマンス、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

ビッグデータ・アナリティクス医療の世界市場レポートは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済専門家、市場参入専門家

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

目次

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- コンポーネント別スニペット

- 分析種類別スニペット

- 展開モード別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 医療データ量の増加

- バリューベース医療へのシフト

- 阻害要因

- データ管理の複雑さ

- 機会

- ドライバー

- 影響要因

- 影響分析

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 特許分析

- 規制分析

- SWOT分析

- アンメット・ニーズ

- コンポーネント別

- 導入

- 市場規模分析および前年比成長率分析(%):コンポーネント別

- 市場魅力度指数(コンポーネント別

- ソフトウェア

- ソフトウェア

- 市場規模分析と前年比成長率分析(%)

- ハードウェア

- サービス

- 導入

- 分析種類別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):アナリティクス種類別

- 市場魅力度指数:アナリティクス種類別

- 予測分析

- 分析タイプ別

- 市場規模分析と前年比成長率分析(%)

- 記述的アナリティクス

- 診断アナリティクス

- プリスクリプティブ・アナリティクス

- その他

- 市場紹介

- 展開モード別

- 導入形態別

- 市場規模分析および前年比成長率分析(%):デプロイメントモード別

- 市場魅力度指数、デプロイメントモード別

- オンプレミス

- オンプレミス

- 市場規模分析と前年比成長率分析(%)

- クラウドベース

- 導入形態別

- アプリケーション別

- 導入

- 市場規模分析とYoY成長率分析(%):アプリケーション別

- 市場魅力度指数(アプリケーション別

- クリニカルアナリティクス

- 導入

- 市場規模分析とYoY成長率分析(%)

- 財務分析

- オペレーショナル・アナリティクス

- 不正検知とリスク管理

- その他

- 導入

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 製薬・バイオテクノロジー企業

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 病院・クリニック

- 金融・保険機関

- 研究機関

- 市場紹介

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長分析(%):分析種類別

- 市場規模分析およびYoY成長率分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長分析(%):分析種類別

- 市場規模分析およびYoY成長率分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長分析(%):分析種類別

- 市場規模分析およびYoY成長率分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長分析(%):分析種類別

- 市場規模分析およびYoY成長率分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長分析(%):分析種類別

- 市場規模分析およびYoY成長率分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- IBM

- 会社概要

- 製品ポートフォリオと説明

- 財務概要

- 主要開発

-

- Koninklijke Philips N.V.

- Optum, Inc.

- FLATIRON HEALTH

- Health Catalyst

- Microsoft

- Oracle

- Wipro

- Cisco Systems, Inc. (LIST NOT EXHAUSTIVE)

-

- IBM

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 ビッグデータ・アナリティクス医療の世界市場金額、コンポーネント別、2023年、2027年、2031年 (百万米ドル)

表2 ビッグデータ・アナリティクス医療の世界市場価値:分析種類別、2023年、2027年、2031年 (百万米ドル)

表3 ビッグデータ・アナリティクス医療の世界市場価値:展開モード別、2023年、2027年、2031年 (百万米ドル)

表4 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値:用途別、2023年、2027年、2031年 (百万米ドル)

表5 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値:エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表6 ビッグデータ・アナリティクス・ヘルスケアの世界市場金額:地域別、2023年、2027年、2031年 (百万米ドル)

表7 ビッグデータ・アナリティクス・ヘルスケアの世界市場:コンポーネント別、2023年、2027年、2031年 (百万米ドル)

表8 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値、コンポーネント別、2022年〜2031年(百万米ドル)

表9 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値、分析種類別、2023年、2027年、2031年 (百万米ドル)

表10 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値、アナリティクス種類別、2022年〜2031年(百万米ドル)

表11 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値:展開モード別、2023年、2027年、2031年 (百万米ドル)

表12 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値、展開モード別、2022年〜2031年(百万米ドル)

表13 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値:用途別、2023年、2027年、2031年 (百万米ドル)

表14 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値、用途別、2022年〜2031年 (百万米ドル)

表15 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値:エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表16 ビッグデータ・アナリティクス・ヘルスケアの世界市場:エンドユーザー別、2022年〜2031年(百万米ドル)

表17 ビッグデータ・アナリティクス・ヘルスケアの世界市場金額:地域別、2023年、2027年、2031年 (百万米ドル)

表18 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値、地域別、2022年〜2031年 (百万米ドル)

表19 北米ビッグデータ・アナリティクスヘルスケア市場価値、コンポーネント別、2022年〜2031年 (百万米ドル)

表20 北米ビッグデータ・アナリティクスヘルスケア市場価値、分析種類別、2022-2031年 (百万米ドル)

表21 北米ビッグデータ・アナリティクス医療市場価値、展開モード別、2022年〜2031年 (百万米ドル)

表22 北米ビッグデータ・アナリティクス医療市場価値、用途別、2022-2031年(百万米ドル)

表23 北米ビッグデータ・アナリティクスヘルスケア市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表24 北米ビッグデータ・アナリティクス医療市場価値、国別、2022-2031年 (百万米ドル)

表25 アジア太平洋地域のビッグデータ・アナリティクス・ヘルスケア市場価値、コンポーネント別、2022-2031年 (百万米ドル)

表26 アジア太平洋地域のビッグデータ・アナリティクス・ヘルスケア市場価値、分析種類別、2022年〜2031年(百万米ドル)

表27 アジア太平洋地域のビッグデータ・アナリティクス・ヘルスケア市場価値、展開モード別、2022年〜2031年(百万米ドル)

表28 アジア太平洋地域のビッグデータ・アナリティクス医療市場価値、用途別、2022年~2031年(百万米ドル)

表29 アジア太平洋地域のビッグデータ・アナリティクス・ヘルスケア市場価値、エンドユーザー別、2022年〜2031年 (百万米ドル)

表30 アジア太平洋地域のビッグデータ・アナリティクス・ヘルスケア市場価値、国別、2022年〜2031年(百万米ドル)

表31 欧州ビッグデータ・アナリティクスヘルスケア市場価値、コンポーネント別、2022-2031年 (百万米ドル)

表32 欧州ビッグデータ・アナリティクスヘルスケア市場価値、アナリティクス種類別、2022年〜2031年 (百万米ドル)

表33 欧州ビッグデータ・アナリティクス医療市場価値:展開モード別、2022年〜2031年(百万米ドル)

表34 欧州ビッグデータ・アナリティクス医療市場価値、用途別、2022-2031年 (百万米ドル)

表35 欧州ビッグデータ・アナリティクスヘルスケア市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表36 欧州ビッグデータ・アナリティクス医療市場金額:国別、2022年〜2031年(百万米ドル)

表37 南米のビッグデータ・アナリティクス・ヘルスケア市場価値、コンポーネント別、2022-2031年 (百万米ドル)

表38 南米のビッグデータ・アナリティクス・ヘルスケア市場価値:分析種類別、2022年〜2031年(百万米ドル)

表39 南米のビッグデータ・アナリティクス医療市場価値、展開モード別、2022年〜2031年 (百万米ドル)

表40 南米のビッグデータ・アナリティクス医療市場価値、用途別、2022-2031年 (百万米ドル)

表41 南米のビッグデータ・アナリティクス・ヘルスケア市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表42 南米のビッグデータ・アナリティクス・ヘルスケア市場価値、国別、2022-2031年 (百万米ドル)

表43 中東・アフリカ ビッグデータ・アナリティクス・ヘルスケア市場:コンポーネント別、2022-2031年(百万米ドル)

表44 中東・アフリカ ビッグデータ・アナリティクス・ヘルスケア市場価値、分析種類別、2022年〜2031年 (百万米ドル)

表45 中東・アフリカ ビッグデータ・アナリティクス医療市場価値:展開モード別、2022年〜2031年(百万米ドル)

表46 中東・アフリカ ビッグデータ・アナリティクス・ヘルスケア市場価値:用途別、2022年〜2031年(百万米ドル)

表47 中東・アフリカ ビッグデータ・アナリティクス・ヘルスケア市場価値:エンドユーザー別、2022-2031 (百万米ドル)

表48 中東・アフリカ ビッグデータ・アナリティクス・ヘルスケア市場価値:国別、2022年~2031年(百万米ドル)

表49 IBM 概要

表50 IBM: 概要 製品ポートフォリオ

表51 IBM:製品ポートフォリオ 主な開発

表 52 Koninklijke Philips N.V: 概要

表 53 Koninklijke Philips N.V: 製品ポートフォリオ

表54 Koninklijke Philips N.V.:主な進展

表 55 オプティム 概要

表56 Optum, Inc: 製品ポートフォリオ

表57 Optum, Inc: 主な開発

表58 フラチロンヘルス: 概要

表59 フラティロンヘルス:概要 製品ポートフォリオ

表60 フラチロンヘルス:製品ポートフォリオ 主な開発

表 61 ヘルス・カタリスト 概要

表62 ヘルス・カタリスト 製品ポートフォリオ

表63 ヘルス・カタリスト 主な開発

表 64 マイクロソフト 概要

表65 マイクロソフト 製品ポートフォリオ

表 66 マイクロソフト:製品ポートフォリオ 主な進展

表 67 オラクル 概要

表 68 オラクル 製品ポートフォリオ

表69 オラクル:主な進展

表 70 グーグル 概要

表 71 グーグル:概要 製品ポートフォリオ

表72 グーグル:製品ポートフォリオ 主な動向

表73 ウィプロ 概要

表74 ウィプロ 製品ポートフォリオ

表75 ウィプロ 主な進展

表 76 シスコシステムズ 概要

表77 シスコシステムズ 製品ポートフォリオ

表78 シスコシステムズInc: 主な開発

図表一覧

図1 ビッグデータ・アナリティクス・ヘルスケアの世界市場規模、2022年〜2031年(百万米ドル)

図2 ビッグデータ・アナリティクス・ヘルスケアの世界市場シェア、コンポーネント別、2023年・2031年(%)

図3 ビッグデータ・アナリティクス・ヘルスケアの世界市場シェア、分析種類別、2023年・2031年(%)

図4 ビッグデータ・アナリティクス・ヘルスケアの世界市場シェア:展開モード別、2023年・2031年(%)

図5 ビッグデータ・アナリティクス・ヘルスケアの世界市場シェア:用途別、2023年・2031年(%)

図6 ビッグデータ・アナリティクス・ヘルスケアの世界市場シェア:エンドユーザー別、2023年・2031年(%)

図7 ビッグデータ・アナリティクス・ヘルスケアの世界市場シェア:地域別、2023年・2031年(%)

図8 ビッグデータ・アナリティクス・ヘルスケアの世界市場 前年比成長率、コンポーネント別、2023年〜2031年(%)

図9 ソフトウェアビッグデータ・アナリティクス医療市場金額、2022年〜2031年 (百万米ドル)

図10 ビッグデータ・アナリティクス・ヘルスケア市場金額、2022年~2031年(百万米ドル)

図11 ビッグデータ・アナリティクス・ヘルスケアのサービス市場価値、2022年~2031年(百万米ドル)

図12 ビッグデータ・アナリティクス・ヘルスケアの世界市場 前年比成長率:アナリティクス種類別、2023年〜2031年(%)

図13 ビッグデータ・アナリティクス・ヘルスケアの世界市場金額における予測分析アナリティクス種類別、2022年~2031年(百万米ドル)

図14 ビッグデータ・アナリティクス医療の世界市場価値における記述的アナリティクス分析タイプ、2022-2031年(100万米ドル)

図15 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値における診断アナリティクス分析タイプ、2022-2031年(百万米ドル)

図16 世界のビッグデータ・アナリティクス医療市場における処方分析アナリティクスタイプの市場価値、2022-2031年(百万米ドル)

図17 ビッグデータ・アナリティクス医療の世界市場におけるその他のアナリティクスタイプの市場価値、2022年~2031年(百万米ドル)

図18 世界のビッグデータ・アナリティクス医療市場のYoY成長率、展開モード別、2023-2031年(%)

図19 ビッグデータ・アナリティクス・ヘルスケアの世界市場金額におけるオンプレミス展開モード、2022年-2031年 (百万米ドル)

図20 ビッグデータ・アナリティクス医療の世界市場金額におけるクラウドベースの展開モード、2022年~2031年(百万米ドル)

図21 ビッグデータ・アナリティクス・ヘルスケアの世界市場用途別YoY成長率、2023-2031年(%)

図22 ビッグデータ・アナリティクス・ヘルスケアの世界市場金額における臨床アナリティクス用途、2022年~2031年 (百万米ドル)

図23 ビッグデータ・アナリティクス・ヘルスケアの世界市場金額における財務アナリティクス用途、2022年〜2031年(百万米ドル)

図24 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値における業務分析アプリケーション、2022-2031年(百万米ドル)

図25 ビッグデータ・アナリティクス・ヘルスケアの世界市場金額における不正検知・リスク管理用途、2022年~2031年(百万米ドル)

図26 ビッグデータ・アナリティクス・ヘルスケアの世界市場金額におけるその他の用途、2022-2031年(百万米ドル)

図27 世界のビッグデータ・アナリティクス医療市場のエンドユーザー別YoY成長率、2023年~2031年(%)

図28 世界のビッグデータ・アナリティクス・ヘルスケア市場金額における製薬会社およびバイオテクノロジー会社のエンドユーザー:2022年~2031年(百万米ドル)

図29 ビッグデータ・アリティクス・ヘルスケアの世界市場金額における病院・診療所のエンドユーザー、2022年~2031年 (百万米ドル)

図30 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値における金融・保険機関のエンドユーザー、2022年~2031年(百万米ドル)

図31 ビッグデータ・アナリティクス・ヘルスケアの世界市場価値における研究機関のエンドユーザー、2022年~2031年(百万米ドル)

図32 世界のビッグデータ・アナリティクス医療市場の地域別YoY成長率、2023-2031年(%)

図33 北米のビッグデータ・分析医療市場金額、2022年〜2031年(百万米ドル)

図34 北米のビッグデータ・アナリティクス医療市場シェア、構成要素別、2023年・2031年(%)

図35 北米ビッグデータ・アナリティクス医療市場シェア:分析種類別、2023年・2031年(%)

図36 北米ビッグデータ・アナリティクス医療市場シェア:展開形態別、2023年・2031年(%)

図37 北米ビッグデータ・アナリティクス医療市場シェア:用途別、2023年・2031年(%)

図38 北米ビッグデータ・アナリティクス医療市場シェア:エンドユーザー別、2023年・2031年(%)

図39 北米ビッグデータ・分析医療市場シェア:国別、2023年・2031年(%)

図40 アジア太平洋地域のビッグデータ・アナリティクス医療市場金額、2022年〜2031年(百万米ドル)

図41 アジア太平洋地域のビッグデータ・アナリティクス・ヘルスケア市場シェア、コンポーネント別、2023年・2031年(%)

図42 アジア太平洋地域のビッグデータ・アナリティクス医療市場シェア:分析種類別、2023年・2031年(%)

図43 アジア太平洋地域のビッグデータ・アナリティクス医療市場シェア:展開モード別、2023年・2031年(%)

図44 アジア太平洋地域のビッグデータ・アナリティクス医療市場シェア:用途別、2023年・2031年(%)

図45 アジア太平洋地域のビッグデータ・アナリティクス医療市場シェア:エンドユーザー別、2023年・2031年(%)

図46 アジア太平洋地域のビッグデータ・分析医療市場シェア(国別):2023年・2031年(%)

図47 欧州ビッグデータ・アナリティクス医療市場金額:2022年〜2031年(百万米ドル)

図48 欧州ビッグデータ・アナリティクス医療市場シェア:構成要素別、2023年・2031年(%)

図49 欧州ビッグデータ・アナリティクス医療市場シェア:分析種類別、2023年・2031年(%)

図50 欧州ビッグデータ・アナリティクス医療市場シェア:展開形態別、2023年・2031年(%)

図51 欧州ビッグデータ・アナリティクス医療市場シェア:用途別、2023年・2031年(%)

図52 欧州ビッグデータ・アナリティクス医療市場シェア:エンドユーザー別、2023年・2031年(%)

図53 欧州ビッグデータ・アナリティクス医療市場シェア:国別、2023年・2031年(%)

図54 南米のビッグデータ・アナリティクス医療市場金額、2022年〜2031年(百万米ドル)

図55 南米のビッグデータ・アナリティクス医療市場シェア:構成要素別、2023年・2031年(%)

図56 南米のビッグデータ・アナリティクス医療市場シェア:分析種類別、2023年・2031年(%)

図57 南米のビッグデータ・アナリティクス医療市場シェア:展開形態別、2023年・2031年(%)

図58 南米のビッグデータ・アナリティクス医療市場シェア:用途別、2023年・2031年(%)

図59 南米のビッグデータ・分析医療市場シェア:エンドユーザー別、2023年・2031年(%)

図60 南米のビッグデータ・アナリティクス医療市場シェア(国別):2023年・2031年(%)

図61 中東・アフリカビッグデータ・アナリティクス医療市場金額:2022年〜2031年(百万米ドル)

図62 中東およびアフリカのビッグデータ・アナリティクス・ヘルスケア市場シェア:構成要素別、2023年・2031年(%)

図63 中東およびアフリカのビッグデータ・アナリティクス医療市場シェア:分析種類別、2023年・2031年(%)

図64 中東・アフリカビッグデータ・アナリティクス医療市場シェア:展開形態別、2023年・2031年(%)

図65 中東・アフリカビッグデータ・アナリティクス医療市場シェア:用途別、2023年・2031年(%)

図66 中東・アフリカのビッグデータ・アナリティクス・ヘルスケア市場シェア:エンドユーザー別、2023年・2031年(%)

図67 IBM 財務

図 68 Koninklijke Philips N.V: 財務

図 69 オプタム社:財務 財務

図 70 フラチロンヘルス: 財務

図 71 ヘルス・カタリスト: 財務

図 72 マイクロソフト マイクロソフト: 財務

図 73 オラクル: 財務

図 74 グーグル: 財務

図 75 ウィプロ 財務

図 76 シスコシステムズ 財務

❖本調査資料に関するお問い合わせはこちら❖