❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

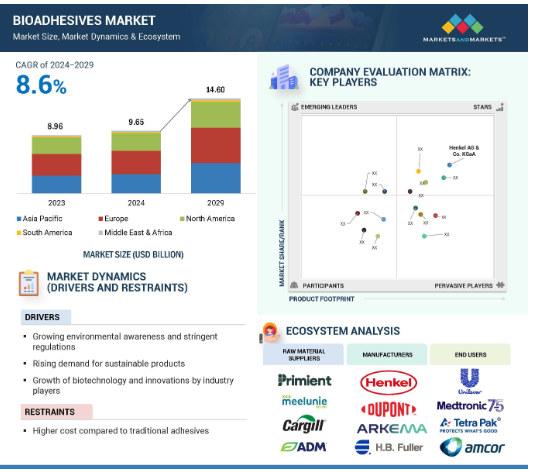

バイオ接着剤の世界市場は、2024年の96.5億米ドルから2029年には146.0億米ドルに達すると予測され、2024年から2029年の年平均成長率は8.6%です。バイオ接着剤市場は、製紙・包装、建築、医療、木工、パーソナルケアなど、多様な用途での需要の増加により拡大。配合の強化により、高効率の新製品/改良品が市場に登場。建設プロジェクトの増加や、環境配慮型で生分解性の接着剤ソリューションへの要求も、市場の成長を支えるその他の要因です。

バイオ接着剤市場の急速な発展、生分解性製品に対する需要の高まり、規制順守は、有望な成長の可能性を示しており、業界の発展や新たな動向から利益を得ようとする投資家や関係者に投資の展望を開いています。

バイオ接着剤市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域のバイオ接着剤市場は、持続可能な代替品へのニーズを背景に、包装、医療、木工、パーソナルケアの各分野で需要が高まっていることから成長しています。

製紙・包装、建築、パーソナルケア、木工用途での需要増加が世界のバイオ接着剤市場を牽引。

M&A、投資、拡張は、この市場で事業展開する企業が採用する主要戦略です。

バイオ接着剤市場は、さまざまな産業で持続可能なソリューションに対する規制当局の支援の増加によって強化され、大きな機会を提示しています。

世界のバイオ接着剤市場は、予測期間中に金額ベースで年平均成長率8.6%で成長すると予測されています。

バイオ接着剤の世界市場ダイナミクス

促進要因 バイオテクノロジー産業の成長と業界プレイヤーによるイノベーション

環境に優しい製品への需要が増加。これらの製品は、石油化学ベースの製品をバイオベースの代替品に置き換える能力が評価されています。産業用途の再生可能製品を開発する技術は、環境に優しい製品に対する消費者の価値提案に応じて適切なものでなければなりません。ヘンケル・コーポレーションやダニマー・サイエンティフィック・エルエルシーなどの世界的な大手接着剤メーカーは、多様な産業用途向けにバイオ接着剤を製造しています。最大手の接着剤メーカーは、研究開発への投資を通じて、バイオ接着剤の生産量を最大化しています。新規参入企業も、世界市場や地域市場で他のメーカーや商社と競争するために研究開発に投資しています。バイオテクノロジーの進歩により、メーカーは新しいバイオ接着剤製品を開発することができます。バイオ接着剤は、近い将来、接着剤市場全体のかなりの部分を占める可能性を秘めています。これらの接着剤は、多くの最終用途において石油化学ベースの接着剤の代替となる可能性があります。メーカーはまた、新しい種類やグレードのバイオ接着剤の導入も見込んでいます。これらの新しいグリーン接着剤は、価格競争力が高く、効率的な特性と機能を備えており、今後数年間はバイオ接着剤市場を牽引すると期待されています。

阻害要因 従来の接着剤に比べてコストが高い

バイオ接着剤はバイオベースの原材料から作られており、従来の石油化学ベースの原材料よりも高価です。また、従来の接着剤と比較して、バイオ接着剤の製造方法はより精巧であり、あまり発達していないこともコスト高に拍車をかけています。この価格差は、特にコストに敏感な産業や、利用する材料やサービスのコストに大きな懸念を抱いている地域において、市場への参入障壁を生み出します。

バイオ接着剤のコスト上昇は、特に価格要因が不可欠な考慮事項である場合、市場での競争力に影響します。これは、包装業界や建設業界など、大量の接着剤製品に大きく依存している業界を躊躇させるもう一つの要因です。

機会: 規制機関からの支援とインセンティブ

規制当局による支援とインセンティブは、バイオ接着剤の使用を奨励しています。再生可能製品や生分解性製品の採用を促進するため、政府や規制当局は環境に優しい製品や慣行を刺激する措置や補助金を開発しています。こうした支援策は、バイオ接着剤への移行に伴う経済的障壁を大幅に引き下げ、企業にとってより魅力的な選択肢となります。例えば、バイオ接着剤の製造コストを削減する補助金や、環境配慮型材料の使用に対する税制上の優遇措置は、バイオ接着剤を製品やプロセスに組み込むことを企業に促すことができます。

環境分類を改善し、排出率を下げるための規制措置が強化されれば、バイオ接着剤のニーズが高まります。規制機関は、バイオ接着剤のような持続可能な製品を支援する勧告を行い、その結果、これらの製品に適した市場が形成されます。これは、バイオ接着剤技術への投資を促すだけでなく、さまざまな分野への応用の広がりを促進します。

課題 市場で確立された代替品

バイオ接着剤市場の成長における主な課題は、その信頼性と比較的低価格であることから広く使用されてきた従来の合成接着剤との厳しい競争です。合成接着剤は、その性能、価格、汎用性から、すでに様々な産業で確固たる地位を築いています。特に強度、耐久性、塗りやすさの面で、従来の代替品よりも優れた性能を発揮することが求められるためです。

この競争に打ち勝つためには、バイオ接着剤は、特に持続可能性と環境への影響の面で、その優位性を明確に示す必要があります。バイオ接着剤は、再生可能な資源を使用して開発され、二酸化炭素排出量が少ないことから、環境配慮型と考えられています。しかし、企業はこれらの環境上の利点が、より大きなコストと潜在的な性能格差を上回るという確かな証拠を示さなければなりません。バイオ接着剤のメーカーは、研究開発と製品改良のために資源を投入し、長期的な環境的・経済的メリットを潜在的な採用者に効果的に伝える必要があります。この戦略的アプローチにより、企業は市場シェアを確保し、従来の接着剤の使用からバイオ接着剤へのシフトを図ることができます。

世界のバイオ接着剤市場のエコシステム分析

バイオ接着剤市場のエコシステムは、デンプン、リグニン、セルロース、ゼラチン、カゼインなどの原材料から、製紙・包装、建築、木工、医療、パーソナルケア産業などのさまざまな用途向けにバイオ接着剤を製造するプロセスで構成されています。バイオ接着剤業界は、費用対効果が高く再生可能な材料の開発を目指した技術の向上が特徴です。

バイオ接着剤市場は、バイオ接着剤特性を持つ製品の特性向上に役立つ、天然および再生可能なソースを原材料とする需要の高まりにより、急速に発展しています。バイオ接着剤は、製紙・包装、木工、医療、パーソナルケアなどの用途で使用されています。その用途は、複合パネルや構造部品から保護・美観仕上げまで幅広く、環境配慮型をサポートしながら、機械的強度と環境要因への耐性を強化します。

2023年のバイオ接着剤市場で最大のシェアを占める植物系バイオ接着剤

2023年のバイオ接着剤市場で最大のシェアを占めたのは、植物系バイオ接着剤セグメントです。この背景には、生分解性で環境に優しい製品に対する需要の高まりがあります。植物由来の製品に対する需要は、産業界と消費者の双方における環境に優しい製品への意識の高まりが後押ししています。これらの接着剤は、デンプンやタンパク質などの再生可能資源から加工されるため、石油化学ベースの接着剤よりも好ましい。

これを支えているのは、環境に優しい製品の採用に対する注目の高まりと、持続可能な製品の採用を支援する法律です。政府当局や組織は、二酸化炭素排出量の削減や、生分解性原料のような環境に優しい製品の使用を奨励する政策を打ち出しており、植物由来のバイオ接着剤の開発を後押ししています。これを受けて、企業は]への投資を増やしています。機能性を高め、接着耐久性や柔軟性などの性能パラメータを向上させる新しい高度な接着剤を開発するための研究開発への投資を増やしています。

植物由来のバイオ接着剤は、包装材料、建設産業、繊維製品に使用することができます。持続可能性への関心が高まり、環境に優しい材料の利用が進む中、植物由来のバイオ接着剤は力強い市場成長が期待され、複数の分野にまたがる市場の成長を後押しするでしょう。

植物由来のバイオ接着剤は、包装、建築、パーソナルケア用途など、さまざまな用途に柔軟に対応します。この適応性により、より幅広い市場へのアピールが可能となり、市場の急成長に貢献しています。産業界が持続可能な慣行を優先し続ける中、植物由来のバイオ接着剤は市場の大きなシェアを獲得する好位置にあり、さまざまな分野での拡大と採用を促進しています。

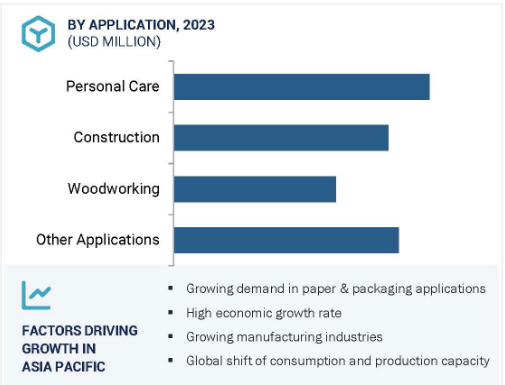

バイオ接着剤市場で最大の用途分野は紙と包装

紙と包装は、バイオ接着剤市場の最大の用途分野です。持続可能な包装材料の使用を目指す最近の傾向により、この分野に携わる企業は環境への有害な影響がより少ない材料に重点を置いています。再生可能な資源から生産されるバイオ接着剤は、この傾向を示すもので、従来の接着剤に比べて環境に優しい。

法的要件により、企業は環境への影響を減らすことを余儀なくされています。政府や規制機関は、プラスチックの使用を最小限に抑え、環境に優しい製品の使用を提唱するための厳しい措置を設定しています。紙と包装の分野では、このような規制を満たす接着剤ソリューションが常に求められています。

バイオ接着剤の性能は時間の経過とともに向上しており、厳しい安全基準が要求される食品包装など、さまざまな分野で使用されていることが分かっています。このような改良により、接着剤の接着強度、耐久性、一般的な性能が向上し、バイオ接着剤は競争力のある選択肢となっています。

特定の規制プログラムの利用可能性、顧客の嗜好、技術の進歩に基づき、製紙・包装業界はバイオ接着剤の最大の消費者として際立っており、市場の大幅な成長と、より持続可能なパッケージング・ソリューションへの移行を促進しています。

予測期間中に最も高いCAGRを記録するのはアジア太平洋地域

アジア太平洋地域は、予測期間中にバイオ接着剤市場で最も高いCAGRを記録すると予測されています。この市場の成長は、同地域の規制強化、消費者意識の高まり、持続可能性への関心の高まりが原動力となっています。同地域では、産業プロセスに影響を及ぼす排出物やその他の環境問題に関して厳しい規制の枠組みがあり、環境に優しい代替品の使用を産業界に奨励する必要性が示唆されています。

環境問題に対する消費者の関心の高まりは、市場のさまざまな側面に大きな影響を与えています。包装、建設、木工、医療などさまざまな業界の企業が、持続可能な製品に重点を移しています。その結果、消費者のニーズの高まりを受けて、メーカー各社はバイオ接着技術を製品に取り入れています。

バイオ接着剤業界の技術革新により、メーカーはより優れた特性と生産コストの削減を提供する新製品の能力構築に注力しています。こうした開発は、バイオ接着剤の機能特性を高めるだけでなく、競争力を高めることにもつながります。これらの要因により、アジア太平洋地域は、企業や顧客が環境配慮型の接着剤にシフトするにつれて、さらなる成長が見込まれる急成長バイオ接着剤市場に位置付けられています。

バイオ接着剤市場の最新動向

2023年11月、Henkel AG & Co. KGaAの一部門であるHenkel Engineed Wood社は、2023年11月、耐力木構造におけるサスティナブル性の向上を目的とした2つの新しいバイオベースの接着剤、Loctite HB S ECOとLoctite CR 821 ECOを発表しました。バイオベースの材料から開発されたこれらの接着剤は、従来の化石ベースの製品と比較してCO2排出量を60%以上削減します。この製品の発売は、環境配慮型かつ低負荷の建築ソリューションへの業界のシフトをサポートするというヘンケルのコミットメントを強調するものです。

は 2023 年 9 月、中国東部の張家港に新しい接着剤生産施設を正式に開設しました。この最新鋭の施設は、軽量化と自動車の電動化用途を中心に、運輸部門をサポートするよう設計されています。この工場は、生産工程を最適化し、可視性、追跡性、信頼性を高める先進の製造実行システム(MES)技術を特徴としています。

2023年1月、H.B.フラー・カンパニーは、IMEA地域で医療用テープ用途に特化して設計された初の生体適合性接着剤、スイフトメルト1515-Iを発表しました。インドのプネーで開発されたこの製品は、インド亜大陸の典型的な高温多湿条件に最適化されています。スイフトメルト1515-Iは、優れたタック、確実な接着、剥がしやすさを提供する一方、ISO 10993-5の細胞毒性認証を取得しており、皮膚接触に対する安全性も確保しています。今回の上市は、医療用テープ・包帯市場における需要の拡大に対応するものです。

2021年8月、アルケマは、米国の産業用途向け高性能接着剤の大手プロバイダーであるアシュランドのバイオ接着剤を含むパフォーマンス接着剤事業を買収する契約を締結しました。この開発は、サスティナブルで高性能なソリューションに重点を置くアルケマのBostikの接着剤事業部門を支援するものです。

主要市場プレーヤー

バイオ接着剤市場の主要プレーヤーは以下の通り

Henkel AG & Co. KGaA (Germany)

DuPont de Nemours, Inc. (US)

Arkema (France)

H.B. Fuller Company (US)

Ingredion (US)

Jowat SE (Germany)

Paramelt RMC B.V. (Netherlands)

EcoSynthetix Inc. (Canada)

Primient (US)

Danimer Scientific (US)

The Compound Company (Netherlands)

Premier Starch Products Pvt. Ltd (India)

Weiss Chemie + Technik GmbH & Co. KG (Germany)

Avebe (Netherlands)

U.S. Adhesives, Inc. (US)

Follmann GmbH & Co. KG (Germany)

12.1 主要プレーヤー