❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

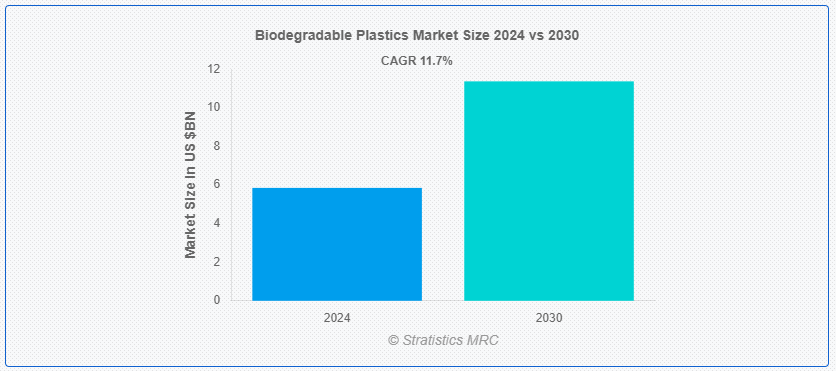

Stratistics MRCによると、世界の生分解性プラスチック市場は2024年に58.5億ドルを占め、予測期間中の年平均成長率は11.7%で、2030年には113.7億ドルに達する見込みである。 植物、藻類、微生物などの再生可能資源から作られるプラスチックは、生分解性プラスチック、堆肥化可能プラスチック、環境に優しいプラスチックとして知られている。 生分解性プラスチックは、化石燃料から作られた従来のプラスチックとは対照的に、生物学的プロセスを通じて自然に分解し、水、二酸化炭素、バイオマスといった無害な要素に変えることができる。 この性質により、包装、農業、自動車、消費財など、さまざまな用途に非常に適している。

インド・ブランド・エクイティ財団(IBEF)によると、インドの電子機器製造業は2025年までに5200億米ドルに達すると予測されている。

マーケット・ダイナミクス:

推進要因:

生分解性プラスチックに対する消費者の嗜好の高まり。

生分解性プラスチックに対する世界的な需要は、使い捨ての単一使用プラスチックの乱用と、それらが環境や人間の健康に及ぼす有害な影響によってもたらされている。 石油から作られるプラスチックは、分解に数十年を要し、埋立地に行き着くため、最も緊急な環境問題のひとつとなっている。 生分解性プラスチックは環境に吸収され、素早く分解される。 また、生分解性プラスチックは従来のプラスチックよりも分解が早い。 その結果、環境に対する関心の高まりが生分解性プラスチック市場の活性化につながると予想される。

制約:。

従来のプラスチックより比較的高価。

市場の成長は、生分解性プラスチックが従来のポリマーに比べて価格が高いことが制約となっている。 生分解性プラスチックの原料には、トウモロコシのデンプンやサトウキビなどの植物由来の材料がよく使われる。 従来のプラスチックに使用される化石燃料の抽出と精製に比べ、これらの再生可能資源の生産・加工コストは高くなる可能性がある。 従来のプラスチックに比べて、生分解性プラスチックの製造には余分な工程や特殊な機械が必要になる場合がある。 これは生産コストを引き上げ、製造工程全体の価格を押し上げる可能性がある。

機会:。

新技術の利用の増加。

生分解性プラスチックの生産における新技術の継続的な採用により、将来は豊富な投資機会がもたらされると予想される。 抗菌技術は現在、より長い保存期間を持つ材料を作り出し、包装商品、特に食品の保存期間を延ばすために、生分解性材料の生産に取り入れられている。 さらに、抗菌包装は微生物の増殖を阻止し、化学的・微生物学的な食品の安全性を保証するために使用されている。

脅威:。

変動する石油価格。

プラスチックのコストは原油価格の変動に影響される。 長期的には難しい。 需要と供給の力学によって、石油価格は下がるかもしれない。 これにより、従来のプラスチックのコストが下がり、生分解性プラスチックの需要が妨げられる可能性がある。

COVID-19の影響:

世界中のサプライチェーンと生産サービスの混乱により、COVID-19の大流行は、世界的に生分解性プラスチックの生産に悪影響を及ぼした。 さらに、パンデミックの間、何百万人もの人々が手袋、マスク、除菌ボトル、エプロンなどの使い捨てプラスチック製品を廃棄し、大量のプラスチック廃棄物を生み出した。 このような要因の結果、PPEやその他の製品における生分解性プラスチックの使用が増加している。 生分解性プラスチックの市場動向も、コロナウイルスの大流行後、企業開発により好意的な成長が見込まれている。

バイオ・化石ベースの生分解性セグメントは予測期間中に最大になる見込み。

生分解性プラスチック市場におけるバイオ・化石ベースの生分解性セグメントは、いくつかの要因により顕著な成長を遂げている。 環境への関心の高まりと持続可能な慣行を促進する規制が、生分解性代替品への需要を後押ししている。 消費者は環境への足跡を意識するようになり、自然に分解する製品を好むようになっている。 さらに、技術の進歩により、バイオベースプラスチックのコスト効率が向上し、様々な用途に使用できるようになった。 このセグメントの成長は、化石燃料の枯渇により、産業界が再生可能な代替品を模索するようになったことがさらに拍車をかけている。

食品・飲料分野は予測期間中に最も高いCAGRが見込まれる。

生分解性プラスチック市場における食品・飲料セグメントの成長は、いくつかの重要な要因に起因している。 第一に、環境の持続可能性に関する消費者の意識の高まりが、F&B企業に環境に優しい包装の代替品を求めるよう促している。 生分解性プラスチックは、包装材料のエコロジカル・フットプリントを最小限に抑えることで解決策を提供する。 さらに、プラスチック廃棄物の削減を目的とした規制圧力や政府の取り組みが、F&Bセクターにおける生分解性代替品の採用をさらに後押ししている。 さらに、生分解性プラスチック技術の進歩がその性能を向上させ、食品包装用途にますます適したものとなっている;

最大のシェアを持つ地域:。

北米における生分解性プラスチック市場の成長は、いくつかの要因に起因している。 消費者の意識の高まりと環境汚染への懸念から、従来のプラスチックに代わる環境に優しい代替品への需要が高まっている。 持続可能な慣行や廃棄物管理イニシアチブを促進する政府の規制が、市場の成長をさらに後押ししている。 バイオポリマー生産プロセスの技術的進歩により、生分解性プラスチックはより費用対効果が高く、商業的に実行可能なものとなっている。 さらに、主要な業界プレーヤーと研究機関の協力により、この地域での技術革新と製品開発が加速している;

CAGRが最も高い地域:。

アジア太平洋地域は、いくつかの重要な要因により、生分解性プラスチック市場の著しい成長を目撃している。 環境への関心の高まりとプラスチック廃棄物処理に関する厳しい規制が、環境に優しい代替品への需要を後押ししている。 中国やインドのような国々では人口が急増し、都市化が急速に進んでいるため、消費率が上昇しており、産業界は持続可能なパッケージング・ソリューションの採用を促している。 さらに、バイオプラスチックの使用を促進する政府の取り組みや研究開発への投資が、この地域の成長をさらに加速させている;

市場の主なプレーヤー

生分解性プラスチック市場の主要企業には、Amcor Limited、BASF、Biome Bioplastics、Cardia Ltd、Cargill Incorporated、Cereplast Inc、Corbion、Danimer Scientific、Dow Inc、Eastman Chemical Company、三菱ケミカルホールディング、NatureWorks、Novamont、Plantic Technologies、東レ、Trineso、Yield10 Bioscience, Inc.などがあります;

主な展開:。

2024年1月、Danimer Scientific, Inc.は、David Moody博士とRichard Altice氏がDanimerの取締役に任命されたことを発表する。 ムーディ博士の任命は即時発効し、アルティス氏の任命は2024年4月15日付けで発効する。

2023年11月、セレプラスト社はインディアナ州シーモアの新施設で生産を開始した。 また、本社をカリフォルニア州ホーソンから同州エルセグンドに移転したことも発表した;

対象フィードストック:

– バクテリアベース

– セルロースベース

– リグニンベース

– デンプンベース

– その他のフィードストック ;

Types Covered:

– バイオベース

– バイオおよび化石ベースの生分解性

対象となるエンドユーザー: Construction

– Textile Industry

– Medical & Healthcare

– Agriculture Industry

– Consumer Goods

– Packaging Industry

– Other End Users ;

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ地域

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 生分解性プラスチックの世界市場、原料別

5.1 はじめに

5.2 バクテリアベース

5.3 セルロース系

5.4 リグニンベース

5.5 デンプンベース

5.6 その他の原料

6 生分解性プラスチックの世界市場、タイプ別

6.1 はじめに

6.2 バイオベース

6.2.1 ポリプロピレン(PP)

6.2.2 ポリエチレンテレフタレート(PET)

6.2.3 ポリエチレンフラノエート(PEF)

6.2.4 ポリエチレン(PE)

6.2.5 ポリアミド(PA)

6.2.6 その他のバイオベース

6.3 バイオ・化石ベースの生分解性

6.3.1 セルロース誘導体

6.3.2 ポリブチレンアジペートテレフタレート(PBAT)

6.3.3 ポリブチレンサクシネート(PBS)

6.3.4 ポリカプロラクトン

6.3.5 ポリヒドロキシアルカノエート(PHA)

6.3.6 ポリ乳酸(PLA)

6.3.7 でんぷんブレンド

6.3.8 その他のバイオ・化石ベースの生分解性物質

7 生分解性プラスチックの世界市場、エンドユーザー別

7.1 はじめに

7.2 食品・飲料

7.2.1 ソフトドリンク

7.2.2 鶏肉

7.2.3 果物・野菜

7.2.4 飲料水

7.2.5 乳製品

7.2.6 菓子

7.2.7 ベーカリー

7.2.8 その他の食品・飲料

7.3 パーソナルケア&化粧品

7.3.1 ネイルケア

7.3.2 フレグランス

7.3.3 フェイスケア

7.3.4 アイケア

7.3.5 ボディケア

7.3.6 その他パーソナルケア&化粧品

7.4 輸送

7.4.1 自動車

7.4.1.1 乗用車(PV)

7.4.1.2 小型商用車(LCV)

7.4.1.3 大型商用車(HCV)

7.4.2 航空宇宙

7.4.2.1 商用

7.4.2.2 軍用

7.4.2.3 その他の航空宇宙

7.4.3 機関車

7.4.4 海洋

7.4.4.1 旅客

7.4.4.2 貨物

7.4.4.3 その他の船舶

7.5 電気・電子

7.5.1 電子機器

7.5.2 オーディオ機器

7.5.3 絶縁体

7.5.4 その他の電気・電子機器

7.6 建築・建設

7.6.1 住宅

7.6.2 商業

7.6.3 工業用

7.6.4 インフラストラクチャー

7.7 繊維産業

7.7.1 織物

7.7.2 不織布

7.7.3 その他の繊維産業

7.8 医療・ヘルスケア

7.8.1 組織工学材料

7.8.2 錠剤・カプセル用素材

7.8.3 インプラント(ネジ、ピン、プレート)

7.8.4 歯科

7.8.5 その他の医療・ヘルスケア

7.9 農業

7.10 消費財

7.11 包装産業

7.11.1 硬質包装

7.11.1.1 エアゾール容器

7.11.1.2 アルミボトル

7.11.1.3 アンプル

7.11.1.4 ボトル

7.11.1.5 缶

7.11.1.6 瓶

7.11.1.7 その他の硬質包装材

7.11.2 軟包装

7.11.2.1 包装フィルム

7.11.2.2 ラミネート

7.11.2.3 コーティング

7.12 その他のエンドユーザー

8 生分解性プラスチックの世界市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品上市

9.4 拡張

9.5 その他の主要戦略

10 企業プロフィール

10.1 アムコー

10.2 BASF

10.3 バイオメ・バイオプラスチックス

10.4 カルディア

10.5 カーギル・インコーポレイテッド

10.6 セレプラスト社

10.7 コルビオン

10.8 ダニマー・サイエンティフィック

10.9 ダウ

10.10 イーストマンケミカル

10.11 三菱ケミカルホールディング

10.12 ネイチャーワークス

10.13 ノバモント

10.14 プランティック・テクノロジーズ

10.15 東レ

10.16 トリネソ

10.17 Yield10 バイオサイエンス社

表一覧

1 生分解性プラスチックの世界市場展望、地域別(2022-2030年) ($MN)

2 生分解性プラスチックの世界市場展望、原料別 (2022-2030) ($MN)

3 生分解性プラスチックの世界市場展望、バクテリアベース別 (2022-2030) ($MN)

4 生分解性プラスチックの世界市場展望、セルロースベース別 (2022-2030) ($MN)

5 生分解性プラスチックの世界市場展望、リグニンベース別 (2022-2030) ($MN)

6 生分解性プラスチックの世界市場展望、デンプンベース別 (2022-2030) ($MN)

7 生分解性プラスチックの世界市場展望、その他の原料別 (2022-2030) ($MN)

8 生分解性プラスチックの世界市場展望、タイプ別 (2022-2030) ($MN)

9 生分解性プラスチックの世界市場展望、バイオベース別 (2022-2030) ($MN)

10 生分解性プラスチックの世界市場展望、ポリプロピレン(PP)別 (2022-2030) ($MN)

11 生分解性プラスチックの世界市場展望、ポリエチレンテレフタレート(PET)別 (2022-2030) ($MN)

12 生分解性プラスチックの世界市場展望、ポリエチレンフラノエート(PEF)別 (2022-2030) ($MN)

13 生分解性プラスチックの世界市場展望、ポリエチレン(PE)別 (2022-2030) ($MN)

14 生分解性プラスチックの世界市場展望、ポリアミド(PA)別 (2022-2030) ($MN)

15 生分解性プラスチックの世界市場展望、その他のバイオベース別 (2022-2030) ($MN)

16 生分解性プラスチックの世界市場展望、バイオ・化石由来生分解性別 (2022-2030) ($MN)

17 生分解性プラスチックの世界市場展望、セルロース誘導体別 (2022-2030) ($MN)

18 生分解性プラスチックの世界市場展望、ポリブチレンアジペートテレフタレート(PBAT)別 (2022-2030) ($MN)

19 生分解性プラスチックの世界市場展望、ポリブチレンサクシネート(PBS)別 (2022-2030) ($MN)

20 生分解性プラスチックの世界市場展望、ポリカプロラクトン別 (2022-2030) ($MN)

21 生分解性プラスチックの世界市場展望、ポリヒドロキシアルカノエート(PHA)別 (2022-2030) ($MN)

22 生分解性プラスチックの世界市場展望、ポリ乳酸(PLA)別 (2022-2030) ($MN)

23 生分解性プラスチックの世界市場展望、デンプンブレンド別 (2022-2030) ($MN)

24 生分解性プラスチックの世界市場展望、その他のバイオ・化石ベースの生分解性プラスチック別 (2022-2030) ($MN)

25 生分解性プラスチックの世界市場展望、エンドユーザー別 (2022-2030) ($MN)

26 生分解性プラスチックの世界市場展望、食品・飲料別 (2022-2030) ($MN)

27 生分解性プラスチックの世界市場展望、ソフトドリンク別 (2022-2030) ($MN)

28 生分解性プラスチックの世界市場展望、家禽類別 (2022-2030) ($MN)

29 生分解性プラスチックの世界市場展望、果物・野菜別 (2022-2030) ($MN)

30 生分解性プラスチックの世界市場展望、飲料水別 (2022-2030) ($MN)

31 生分解性プラスチックの世界市場展望、乳製品別 (2022-2030) ($MN)

32 生分解性プラスチックの世界市場展望、菓子類別 (2022-2030) ($MN)

33 生分解性プラスチックの世界市場展望、ベーカリー別 (2022-2030) ($MN)

34 生分解性プラスチックの世界市場展望、その他の食品・飲料別 (2022-2030) ($MN)

35 生分解性プラスチックの世界市場展望、パーソナルケアと化粧品別 (2022-2030) ($MN)

36 生分解性プラスチックの世界市場展望、ネイルケア別 (2022-2030) ($MN)

37 生分解性プラスチックの世界市場展望、香料別 (2022-2030) ($MN)

38 生分解性プラスチックの世界市場展望、フェイスケア別 (2022-2030) ($MN)

39 生分解性プラスチックの世界市場展望、アイケア別 (2022-2030) ($MN)

40 生分解性プラスチックの世界市場展望、ボディケア別 (2022-2030) ($MN)

41 生分解性プラスチックの世界市場展望、その他のパーソナルケア&化粧品別 (2022-2030) ($MN)

42 生分解性プラスチックの世界市場展望:輸送手段別 (2022-2030) ($MN)

43 生分解性プラスチックの世界市場展望、自動車別 (2022-2030) ($MN)

44 生分解性プラスチックの世界市場展望:乗用車(PV)別 (2022-2030) ($MN)

45 生分解性プラスチックの世界市場展望:小型商用車(LCV)別 (2022-2030) ($MN)

46 生分解性プラスチックの世界市場展望、大型商用車(HCV)別 (2022-2030) ($MN)

47 生分解性プラスチックの世界市場展望、航空宇宙別 (2022-2030) ($MN)

48 生分解性プラスチックの世界市場展望、商業用 (2022-2030年)別 ($MN)

49 生分解性プラスチックの世界市場展望、軍用 (2022-2030年)別 ($MN)

50 生分解性プラスチックの世界市場展望、その他の航空宇宙分野別 (2022-2030) ($MN)

51 生分解性プラスチックの世界市場展望、機関車別 (2022-2030) ($MN)

52 生分解性プラスチックの世界市場展望:海洋別 (2022-2030) ($MN)

53 生分解性プラスチックの世界市場展望:旅客 (2022-2030年)別 ($MN)

54 生分解性プラスチックの世界市場展望、貨物別 (2022-2030) ($MN)

55 生分解性プラスチックの世界市場展望、その他の船舶別 (2022-2030) ($MN)

56 生分解性プラスチックの世界市場展望、電気・電子別 (2022-2030) ($MN)

57 生分解性プラスチックの世界市場展望、電子機器別 (2022-2030) ($MN)

58 生分解性プラスチックの世界市場展望、オーディオ機器別 (2022-2030) ($MN)

59 生分解性プラスチックの世界市場展望、絶縁体別 (2022-2030) ($MN)

60 生分解性プラスチックの世界市場展望、その他の電気・電子機器別 (2022-2030) ($MN)

61 生分解性プラスチックの世界市場展望、建築・建設別 (2022-2030) ($MN)

62 生分解性プラスチックの世界市場展望、住宅別 (2022-2030) ($MN)

63 生分解性プラスチックの世界市場展望、商業施設別 (2022-2030) ($MN)

64 生分解性プラスチックの世界市場展望、産業別 (2022-2030) ($MN)

65 生分解性プラスチックの世界市場展望、インフラ別 (2022-2030) ($MN)

66 生分解性プラスチックの世界市場展望:繊維産業別 (2022-2030) ($MN)

67 生分解性プラスチックの世界市場展望、織物別 (2022-2030) ($MN)

68 生分解性プラスチックの世界市場展望:不織布別 (2022-2030) ($MN)

69 生分解性プラスチックの世界市場展望、その他の繊維産業別 (2022-2030) ($MN)

70 生分解性プラスチックの世界市場展望、医療・ヘルスケア別 (2022-2030) ($MN)

71 生分解性プラスチックの世界市場展望、組織工学材料別 (2022-2030) ($MN)

72 生分解性プラスチックの世界市場展望、錠剤・カプセル用材料別 (2022-2030) ($MN)

73 生分解性プラスチックの世界市場展望、インプラント(ネジ、ピン、プレート)別 (2022-2030) ($MN)

74 生分解性プラスチックの世界市場展望、歯科別 (2022-2030) ($MN)

75 生分解性プラスチックの世界市場展望、その他の医療・ヘルスケア別 (2022-2030) ($MN)

76 生分解性プラスチックの世界市場展望、農業産業別 (2022-2030) ($MN)

77 生分解性プラスチックの世界市場展望、消費財別 (2022-2030) ($MN)

78 生分解性プラスチックの世界市場展望、包装産業別 (2022-2030) ($MN)

79 生分解性プラスチックの世界市場展望、硬質包装別 (2022-2030) ($MN)

80 生分解性プラスチックの世界市場展望、エアゾール容器別 (2022-2030) ($MN)

81 生分解性プラスチックの世界市場展望、アルミボトル別 (2022-2030) ($MN)

82 生分解性プラスチックの世界市場展望、アンプル別 (2022-2030) ($MN)

83 生分解性プラスチックの世界市場展望、ボトル別 (2022-2030) ($MN)

84 生分解性プラスチックの世界市場展望、缶別 (2022-2030) ($MN)

85 生分解性プラスチックの世界市場展望、瓶別 (2022-2030) ($MN)

86 生分解性プラスチックの世界市場展望、その他の硬質包装別 (2022-2030) ($MN)

87 生分解性プラスチックの世界市場展望:軟包装別 (2022-2030) ($MN)

88 生分解性プラスチックの世界市場展望:包装フィルム別 (2022-2030) ($MN)

89 生分解性プラスチックの世界市場展望、ラミネート別 (2022-2030) ($MN)

90 生分解性プラスチックの世界市場展望、コーティング剤別 (2022-2030) ($MN)

91 生分解性プラスチックの世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査資料に関するお問い合わせはこちら❖