❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

バイオプラスチックテキスタイル市場の概要

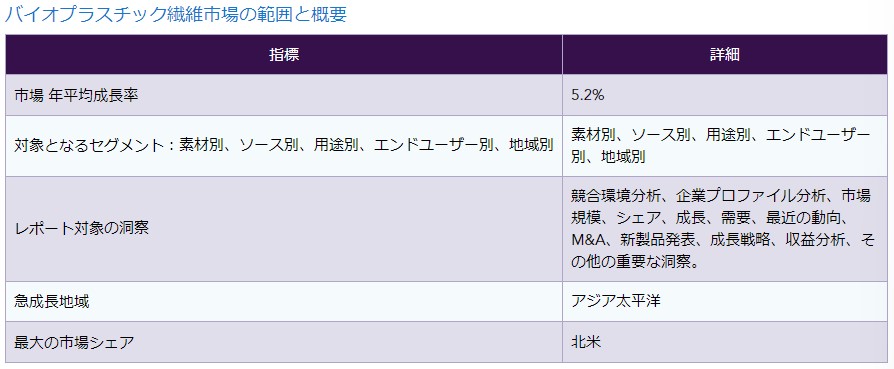

バイオプラスチックテキスタイル市場は、予測期間2024-2031年にかけて年平均成長率13%に達すると予測されている。 合成プラスチック繊維は石油から生産されるのに対し、バイオプラスチックは麻、コアー、草、木材、サトウキビ、大豆、牛乳などの天然由来のものを原料としている。 最もポピュラーなバイオプラスチックはポリ乳酸(PLA)と呼ばれ、食品包装によく利用されている。 今日のファストファッションの消費は、環境に深刻な影響を与えている。 しかし、バイオプラスチックのような環境に優しいバイオファブリックの成長により、既存のファッションブランドや若いブランドが繊維業界に革命を起こしつつある。

バイオプラスチックテキスタイル市場のダイナミクスとトレンド

使い捨てプラスチックに対する厳しい欧州連合(EU)の規制と政策が、世界のバイオプラスチックテキスタイル市場を牽引するだろう。 しかし、バイオプラスチックの製造コストは高いため、市場は維持される見込みである。

使い捨てプラスチックに対する欧州連合(EU)の厳しい規制と政策。

使い捨てプラスチック製品は、プラスチックでできており、同じ目的のために一度使用されることを意図している。 世界中で、特に海洋生息地で見られる衝撃的な量のプラスチック汚染を最小限に抑えるため、EU加盟27カ国とノルウェーは2019年、2021年7月からEU域内で「使い捨てプラスチック」の生産と販売を禁止することで合意した。

各国には2019年の指令に記載された新しい規則を実行するための2年間が与えられ、2021年7月に欧州の法律となった。 この規則では、カトラリー、飲料用かき混ぜ器、風船棒、コップ、発泡ポリスチレン製食品・飲料容器などの使い捨てプラスチック製品の販売と使用が禁止されている。

この義務化は、バイオプラスチック・ビジネスにとって好機であり、バイオプラスチック・ビジネスはこれを正しい方向への動きととらえている。 バイオベースや堆肥化可能な生分解性プラスチックは、通常の非生分解性プラスチックに比べて、環境面で多くの利点をもたらす。 その結果、顧客層からの関心が続いている。

さらに、PLAのようなバイオプラスチックの需要が高まり、新たな生産能力の発表が促されている。 例えば、カルビオスの副CEOによれば、バイオプラスチック分野には明るい未来が待っており、需要は今後も増え続けるだろう。 カルビオス社はフランスを拠点とするバイオベースおよび生分解性プラスチックメーカーである。 さらに、オーストラリアとニュージーランドでは、すでに有利な政策立案が進められている。

バイオプラスチックの製造コストの高さが、バイオプラスチックテキスタイル市場を再浮上させると予想される。

バイオプラスチックテキスタイルが様々な用途で世界的に人気を集めているにもかかわらず、生産プロセスに関連する高コストなどの要因が世界市場の成長を妨げている。 利用される原料や酵素がかなり高額であるため、生産コストを下げることは業界のメーカーにとって依然として大きな問題である。

例えば、最も広く使用されているバイオプラスチックのひとつであるポリ乳酸(PLA)は、同等の材料に比べて20~50%も高価である。 これは、トウモロコシやサトウキビを構成要素に変えるのに複雑な工程が必要なためだ。 しかし、学者や企業がバイオプラスチックを作るための、より効率的で環境的に受け入れられる技術を生み出すにつれて、価格は下がっている。

COVID-19 バイオプラスチック繊維市場への影響分析

個人用保護具(PPE)などのプラスチック製品は、COVID-19から人間を守ってきた。 その一方で、プラスチック廃棄物の管理が不十分なため、土壌や水生生息地にプラスチックが驚くほど蓄積している。 例えば、2020年には15億6,000万枚のフェイスマスクが海に流れ着くと予想されている。

その結果、循環型経済のための持続可能なプラスチック管理を強調することが不可欠かつ重要になっている。 2019年には、多くの市民団体や主要なメディア関係者が、プラスチック全般に対してほとんど揺るぎない強い推進力を発揮し、政治家もほとんどがこの視点にシフトした。

使い捨てプラスチックのバイオベースあるいは生分解性代替品とは別に、バイオプラスチック部門はCOVID-19パンデミック対策の他の側面にも大きく貢献している。 例えば、パンデミック時のバイオプラスチックの最も重要な用途の一つは、医療用マスクと防護具である。

バイオプラスチックテキスタイル市場のセグメント分析

世界のバイオプラスチックテキスタイル市場は、素材別にポリ乳酸(PLA)、ポリヒドロキシ酪酸(PHB)、ポリヒドロキシアルカノエート(PHA)、バイオポリエステル、バイオポリアミド(バイオPA)、その他に区分される。

ポリ乳酸(PLA)は、トウモロコシのデンプン、タピオカの根、デンプン、サトウキビなどの再生可能資源から合成される熱可塑性ポリエステルである。 ポリ乳酸は、体積比で最も一般的なバイオベースポリマーである。 さらに、PLAは人体に吸収されるまでに半年から2年かかる。 PLAが分解されると乳酸が生成されるが、これは人体に無害である。 PLAの生産量は世界全体で年間24万トン以上と推定されている。 ネイチャーワークス社(ingeo)はカーギル社とPTT社の合弁会社で、年間約135千トンを生産している。

PLAの需要は、バイオプラスチック、特にパンデミック時のマスクや防護具の需要の高まりに対応して上昇している。 例えば、Total Corbion PLAはコロナウイルスとの闘いに樹脂を寄付している。 PLA樹脂はPLAフィラメントなどに加工される。 このフィラメントは、3Dプリント技術を使って医療用マスクや防護具を作るために利用される。 さらに、寄付された5トンのPLAは、125,000枚以上のマスクの作成に利用された。

バイオプラスチックテキスタイル市場の地域別シェア

地域別に見ると、世界のバイオプラスチックテキスタイル市場は北米、欧州、南米、アジア太平洋、中東&アフリカに区分される。

北米では、政府や規制機関がプラスチックや廃棄物に対して厳しい規制を行っている。 例えば、EARTHDAY.ORGによると、2014年、カリフォルニア州は、大型小売店での使い捨てレジ袋を州全体で禁止する法律を制定した最初の州となった。 さらに2020年3月には、ニューヨーク州が全米で3番目にレジ袋を禁止する州となり、小売店が提供するほとんどの使い捨てレジ袋に適用された。

さらに、この地域の環境に関する大胆な決定に波紋が広がっている。 消費者は、包装であれアパレルであれ、環境に優しい商品を積極的に支持し利用している。 そのため、バイオベースの繊維製品に対する需要の高まりを受けて、企業はこの地域の需要に応えるべく製品の革新に取り組んでいる。

例えば、2021年3月、米国を拠点とするModern Meadow社は、初のバイオ皮革素材ブランドZoa、人工皮革を発売した。 これは、新しい構造的・機能的特性をもたらす生物学的構成ブロックで組み立てられた新しいクラスの加工素材である。 ZOAのカーボンフットプリントはレザーより80%低く、人工レザーより25%低い。

バイオプラスチックテキスタイル企業と競争状況:

世界のバイオプラスチックテキスタイル市場は、ローカルブランドとグローバルブランドで統合され発展している。 市場の主要プレーヤーには、Bucha Bio Inc.、帝人、Lacoste、Gucci、Unitika、Nature Works LLC、Ercros SA、Patagonia、Offset Warehouse、ZS Fabricsなどが含まれる。 市場の主要プレーヤーは、世界のバイオプラスチックテキスタイル市場で成長を達成するために数多くの市場戦略を取り入れていることが知られている。これらには、合併、買収、製品発表、貢献、協力などが含まれる。

ブチャ・バイオBucha Bio Inc.

概要:ブチャ・バイオ社は、無限に再生可能なバクテリア・ナノセルロースの発酵によって生産される新規バイオマテリアルの製造に特化した米国を拠点とする企業である。 本社は米国ニューヨーク。

製品ポートフォリオ: Bucha Bio Inc.は、天然繊維のストランドを交錯させることで、性能を向上させ、贅沢なほど滑らかな手触りを持つ高性能ファブリックとコンポジットを生み出しています。

主な展開

2021年10月、ブチャ・バイオ社は資金調達ラウンドで0.55百万米ドルを調達し、同社の代表的なバイオテキスタイル製品ラインであるMIRAIの生産規模を拡大するために活用する。

調査方法と調査範囲

調査方法

調査目的と調査範囲

市場の定義と概要

エグゼクティブサマリー

材料別市場

供給元別市場

用途別市場

エンドユーザー別市場

地域別市場

市場ダイナミクス

市場への影響要因

促進要因

使い捨てプラスチックに対する欧州連合(EU)の厳しい規制と政策

XX

阻害要因

バイオプラスチックの製造コストの高さ

機会

XX

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

COVID-19分析

COVID-19の市場分析

COVID-19以前の市場シナリオ

現在のCOVID-19市場シナリオ

COVID-19後または将来のシナリオ

COVID-19の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

まとめ

素材別

はじめに

市場規模分析と前年比成長率分析(%):素材別

市場魅力度指数:材料別

ポリ乳酸(PLA)*市場

素材別

市場規模分析と前年比成長率分析(%)

ポリヒドロキシ酪酸(PHB)

ポリヒドロキシアルカノエート(PHA)

バイオポリエステル

バイオポリアミド(バイオPA)

その他

ソース別

導入

市場規模分析とYoY成長率分析(%):供給源別

市場魅力度指数:供給源別

サトウキビ

市場紹介

市場規模分析と前年比成長率分析(%)

ビート

コーンスターチ

キャッサバ

その他

用途別

市場紹介

市場規模分析および前年比成長率分析(%):用途別

市場魅力度指数(用途別

衣類*市場

製品紹介

市場規模分析と前年比成長率分析(%)

ホームテキスタイル

履物

その他

エンドユーザー別

製品紹介

市場規模分析および前年比成長率分析(%):エンドユーザー別

市場魅力度指数:エンドユーザー別

繊維産業

市場紹介

市場規模分析と前年比成長率分析(%)

包装

医療

その他

地域別

導入

市場規模分析および前年比成長率分析(%):地域別

市場魅力度指数:地域別

北米

市場紹介

地域別主要ダイナミクス

市場規模分析および前年比成長率分析(%):材料別

市場規模分析とYoY成長率分析(%):供給源別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%)、エンドユーザー別

市場規模分析および前年比成長率分析(%):国別

米国

カナダ

メキシコ

ヨーロッパ

序論

主要地域別ダイナミクス

市場規模分析と前年比成長率分析(%):素材別

市場規模分析とYoY成長率分析(%):ソース別

市場規模分析とYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%)、エンドユーザー別

市場規模分析および前年比成長率分析(%):国別

ドイツ

イギリス

フランス

イタリア

ロシア

その他のヨーロッパ

南米

序論

主要地域別ダイナミクス

市場規模分析と前年比成長率分析(%):素材別

市場規模分析とYoY成長率分析(%):供給源別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%)、エンドユーザー別

市場規模分析および前年比成長率分析(%):国別

ブラジル

アルゼンチン

南米のその他

アジア太平洋地域

序論

主要地域別ダイナミクス

市場規模分析と前年比成長率分析(%):素材別

市場規模分析とYoY成長率分析(%):供給源別

市場規模分析とYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%)、エンドユーザー別

市場規模分析および前年比成長率分析(%):国別

中国

インド

日本

オーストラリア

その他のアジア太平洋地域

中東およびアフリカ

主要な地域別動向

主要地域別ダイナミクス

市場規模分析と前年比成長率分析(%):素材別

市場規模分析および前年比成長率分析(%):供給源別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析および前年比成長率分析(%):エンドユーザー別

競合情勢

競合シナリオ

市場ポジショニング/シェア分析

M&A分析

企業プロフィール

ブハ・バイオ社

会社概要

製品ポートフォリオと説明

主要ハイライト

財務概要

帝人

ラコステ

グッチ

ユニチカ

ネイチャーワークスLLC

エルクロスSA

パタゴニア

オフセット・ウェアハウス

ZSファブリックス(※リストはありません)

プレミアムインサイト

データエム・インテリジェンス

付録

会社概要とサービス

お問い合わせ

❖本調査資料に関するお問い合わせはこちら❖