❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

バイオプロセスバッグ市場の 概要

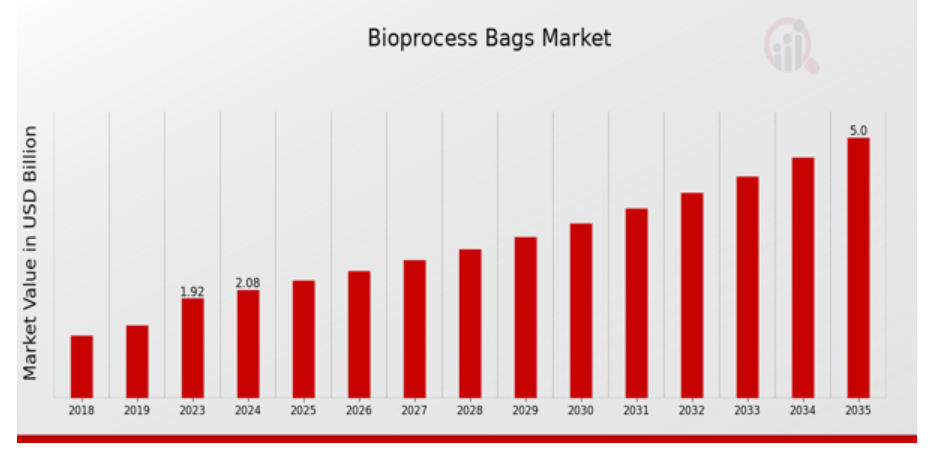

MRFRの分析によると、バイオプロセス用バッグ市場規模は2023年に19億2000万ドル(USD Billion)と推定されました。バイオプロセス用バッグ市場は、2024年の20億8000万ドル(USD Billion)から2035年には50億ドル(USD Billion)に成長すると予測されます。バイオプロセスバッグ市場のCAGR(成長率)は、予測期間(2025年〜2035年)中に約8.28%になる見込みです。

バイオプロセス用バッグ市場の主な動向

バイオ医薬品の需要拡大と生物製剤製造への投資拡大は、世界のバイオプロセスバッグ市場に大きな影響を与えます。バイオプロセスバッグは、その有効性と適応性から、生産手順の最適化を試みる企業にとって今や必須となっています。

さらに、バイオ製造におけるシングルユースシステムの増加傾向により、市場は拡大しています。この変化により、洗浄費用が削減され、交差汚染の可能性が最小限に抑えられるため、全体的な生産効率が向上します。

バイオプロセス用バッグには、さまざまな産業条件への適合性に優れた最先端の素材が使用されるようになっており、これが市場機会をもたらしています。特に新興経済圏におけるバイオ製造施設の拡大は、市場関係者が開拓すべきもう一つの道を示しています。

また、企業は研究機関との提携により、製品提供の革新と強化を図ることができます。バイオプロセス技術の絶え間ない進化は、細胞培養や下流処理を含む新たな用途への扉を開きます。最近では、バイオプロセスにおける持続可能性への顕著な傾向が見られます。

環境問題への懸念から、メーカーは環境配慮型材料に注目しています。この傾向は、業界全体でより持続可能な実践を目指す動きが広がっていることを反映しています。さらに、リアルタイムモニタリング用の内蔵センサーなど、バッグのデザインや機能の進歩もますます人気を集めています。

規制基準が進化し続ける中、バイオプロセスにおける安全性と有効性を確保する、よりコンプライアンスに準拠したソリューションが求められています。その結果、バイオプロセス用バッグの世界市場は、このような力学の変化に適応し、技術革新を受け入れることで、大きく成長する態勢を整えています。

バイオプロセスバッグ市場の促進要因

バイオ医薬品需要の増加

世界のバイオ医薬品市場は顕著な需要の急増が見られ、これが世界のバイオプロセスバッグ市場の成長を大きく促進しています。この需要の高まりは、慢性疾患の有病率の上昇と、革新的で効果的な治療オプションの必要性に起因しています。

バイオプロセスバッグはバイオ医薬品の製造と保管において重要な役割を果たすため、その使用は現代のバイオテクノロジーにおいて不可欠なものとなっています。

生物資源に由来する治療法に重点を置くバイオ医薬品分野では、保管と輸送に無菌環境が必要ですが、バイオプロセスバッグはその柔軟性、拡張性、汚染リスクの低減により、他に類を見ないほど適しています。

個別化医療と先端療法の進化は、この需要をさらに増幅しています。これらの治療法では、効率性と安全性のためにバイオプロセスバッグを活用したカスタム製造プロセスが必要になることが多いからです。

さらに、バイオ医薬品製造における規制遵守と品質保証の重視の高まりに伴い、無菌性と材料の完全性に関する厳格な基準を満たすためにバイオプロセスバッグを採用する企業が増えており、2024年以降も市場の成長性が見込まれています。

全体として、急成長するバイオ医薬品セクターとバイオプロセスバッグの機能の相互作用は、市場拡大の重要な推進力となっています。

バイオプロセス技術の急速な進歩

バイオプロセスにおける技術の進歩は、世界のバイオプロセスバッグ市場の重要な推進力として作用しています。自動化やデジタル化など、バイオ製造プロセスにおける絶え間ない技術革新は、より効率的な製造方法をもたらしています。

これらの進歩により、拡張性の向上、運用コストの最小化、製品収率の向上が可能になり、これらの最新システムをサポートする汎用性の高いバイオプロセスバッグのニーズが高まっています。

さらに、バイオプロセス装置におけるスマートテクノロジーの統合は、より良いモニタリングと品質管理への道を開くものであり、バイオ製造における最適な結果を達成する上でバイオプロセスバッグの重要性が高まっていることを強調しています。

持続可能な製造方法の重視

バイオプロセス業界では、持続可能な製造方法を重視する傾向が強まっており、これが世界のバイオプロセスバッグ市場の重要な市場促進要因となっています。企業が環境フットプリントの削減に努める中、効率性だけでなく持続可能性も提供するソリューションを求める傾向が強まっています。

バイオプロセスバッグは、シングルユース用に設計されていることが多く、大掛かりな洗浄や滅菌を必要とする従来の製造方法と比較して、廃棄物の削減やエネルギー消費の低減に貢献します。

持続可能性を優先する企業は、ブランド評価の向上と規制基準の遵守から恩恵を受け、バイオプロセスバッグの需要を効果的に促進しています。

バイオプロセスバッグ市場セグメントインサイト :

バイオプロセスバッグ市場の用途別洞察

バイオプロセスバッグの世界市場は、細胞培養、ろ過、保管、輸送などの様々な重要分野を含むアプリケーションセグメントで大幅な成長を目撃しました。

これらのアプリケーションの中で、細胞培養は支配的な役割を果たし、2024年の市場評価額は8.4億米ドルで、2035年には2.0億米ドルに達すると予測されています。この用途の重要性は、様々な治療用途の細胞を大量に生産する上で不可欠な機能にあり、市場力学においてその大半を占めていることを裏付けています。

ろ過もまた、世界のバイオプロセスバッグ市場の重要な構成要素であり、その価値は2024年に0.52億米ドルで、2035年までに12億米ドルに増加すると予測されています。この分野は、生物学的製剤の精製を確実にするため極めて重要であり、バイオ医薬品製造における安全性と有効性の維持に不可欠です。

一方、貯蔵アプリケーションは2024年に4億米ドルの収益を上げ、2035年には10億米ドルに成長。バイオプロセス業務が拡大するにつれ、効率的な保管ソリューションの必要性が最も高まり、業界内での重要性が確固たるものになりました。

輸送は最も小さいセグメントで、2024年の市場評価額は0.32億米ドル、2035年には0.8億米ドルに成長すると予測されています。シェアは最も低いものの、輸送アプリケーションは、デリケートな生物学的物質を含むバイオプロセスバッグの安全かつ効率的な移動を保証するために重要です。

そのため、輸送プロセスを最適化することが、バイオ医薬品セクターにおけるサプライチェーンの効率性を高める鍵となります。

バイオプロセスバッグの世界市場データは、これらの用途における自動化とデジタル化の傾向を反映しており、市場全体の成長を牽引しています。主な傾向としては、持続可能性への注目が高まっており、世界的な規制に沿った環境配慮型の素材やプロセスが必要とされています。

成長軌道が有望視される一方で、加工や輸送時の無菌状態の維持といった課題は依然として重要であり、継続的な技術革新が求められています。新たな治療法の開発を受けてバイオプロセス・ソリューションの需要が拡大し続ける中、この進化する状況は、特に細胞培養とろ過の分野に成長の機会をもたらします。

世界のバイオプロセスバッグ市場の統計は、各用途が業界の包括的な成長を支える上で独自の役割を果たし、バイオプロセス技術とその用途の将来を形成していることを明確に示しています。

バイオプロセス用バッグ市場の材料インサイト

バイオプロセスバッグの世界市場は、素材セグメントで大きな成長が見込まれており、今後数年間で顕著に増加する見込みです。このセグメントでは、ポリエチレン、ポリプロピレン、ポリ塩化ビニル、エチレン酢酸ビニルなどの素材が、特にバイオ医薬品の製造や研究所のプロセスなど、さまざまな用途で重要な役割を果たしています。

ポリエチレンは、その優れた柔軟性とバリア性により市場を支配しており、メーカーの間で好ましい選択肢となっています。一方、ポリプロピレンはその頑丈さと様々な化学薬品に対する耐性が評価され、重要な業務に広く採用されています。

さらに、ポリ塩化ビニルは滅菌に有利な特性を備えており、業界内では確かな選択肢となっています。エチレン酢酸ビニルは、その高い伸縮性と透明性により人気を集めており、業界の進化する要求に合致しています。

これらの材料は多様な用途と仕様に対応しているため、世界のバイオプロセスバッグ市場のセグメンテーションでは、各材料の重要な貢献を強調し、効率的なバイオプロセスソリューションを促進する上での重要性を強調しています。

バイオプロセスバッグ市場の最終用途の洞察

世界のバイオプロセスバッグ市場の収益は、製薬、バイオテクノロジー、受託製造、学術機関など、さまざまな最終用途分野での需要の増加を反映しています。製薬業界は、効率的な薬剤製剤と保管プロセスに対するニーズの高まりにより、この市場で重要な地位を占めています。

重要なセグメントであるバイオテクノロジーでは、研究および製品開発におけるバイオプロセスバッグの重要性が強調され、技術革新と拡張性が促進されています。製造委託は、多くの企業にとって効率と費用対効果を高めるため、拡大が続いているもう一つの分野です。

また、教育・研究活動にバイオプロセスバッグを活用し、バイオプロセス技術の進歩につなげている学術機関も市場に貢献しています。これらの分野は、技術の進歩、生物製剤の生産量の増加、品質と規制遵守への関心の高まりによって、総体として力強い市場成長を示しています。

材料の制限や厳しい規制などの課題は残っていますが、製品提供の強化や提携の機会は世界のバイオプロセスバッグ市場に存在しています。全体として、最終用途市場の区分は、多様なアプリケーションを強調し、業界におけるバイオプロセス需要の進化する性質を強調します。

バイオプロセスバッグ市場の容量に関する洞察

バイオプロセスバッグの世界市場は、10リットル未満から100リットル以上までの容量セグメントで大きな成長の見通しを示しています。このセグメントは、様々なバイオ生産プロセスにおいて重要な役割を担っており、バッグ容量の選択はオペレーションを最適化するために不可欠です。

容量10リットル未満は、実験室での使用や小規模生産に適しており、柔軟性と利便性を提供することから、しばしば重要な位置を占めています。これとは対照的に、10リットルから50リットルのセグメントは、容量と管理しやすさのバランスを容易にし、バイオマニュファクチャリング業務の増加とともに支持を集めています。

50リットルから100リットルのカテゴリーは、バイオプロセス技術の採用増加を反映し、中規模生産ラインの需要に対応します。さらに、100リットル以上の容量は、産業バイオテクノロジーに不可欠な大量生産アプリケーションに対応する、より大規模な生産システムを支配しています。

このように、世界のバイオプロセスバッグ市場は、生産効率の革新とスケーラブルなバイオプロセスソリューションに対する需要の高まりによって、進化を続けています。さまざまな市場動向は、生産性の向上とコスト削減を目的とした大容量バッグへの投資を示唆しており、この分野の関係者に有利な機会を提供しています。

バイオプロセスバッグ市場の地域別インサイト

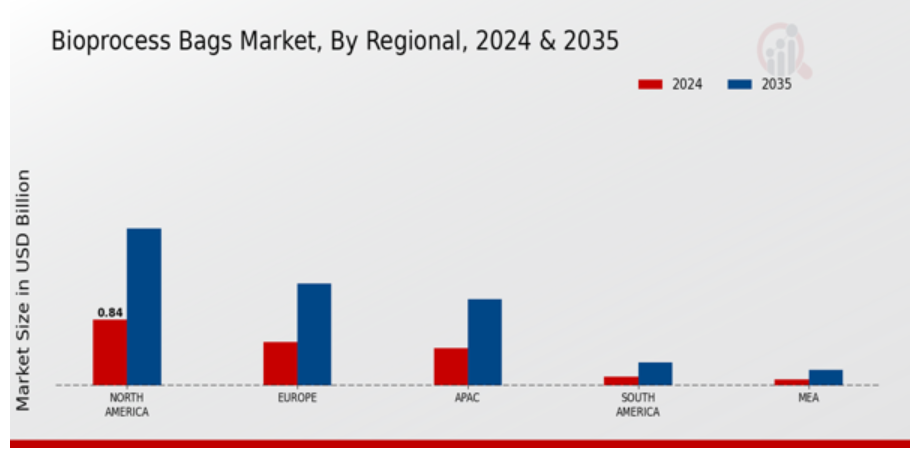

世界のバイオプロセスバッグ市場は、様々な地域から大きな収益貢献があり、多様な地域景観を示しました。北米が大半のシェアを占め、2024年には8.4億米ドルと評価され、2035年には20億米ドルに達すると予測されています。

次いで、欧州が2024年に5.6億ドル、2035年には13億ドルに成長すると予測。APAC地域では、市場は2024年に4.8億ドルと評価され、急速な工業化とバイオ医薬品需要の増加の影響を受けて、2035年には11億ドルに成長すると予測されています。

南米とMEAの評価額は比較的小さく、南米は2024年に0.12ビリオン、2035年に0.3ビリオン、MEAは2024年に0.08ビリオン、2035年には0.2ビリオンまで成長し、新たな成長機会はあるものの、市場浸透度は相対的に低いことが明らかになりました。

これらの洞察を総合すると、バイオプロセス用バッグの世界市場は、バイオ医薬品生産の動向と研究開発への投資の高まりによって細分化されていることがわかります。

バイオプロセスバッグ市場の主要企業と競合洞察 :

バイオプロセス用バッグの世界市場は、急速な進化を遂げ、製薬、バイオテクノロジー、ヘルスケアなど様々な分野で採用が増加していることが特徴です。この市場は、バイオプロセスの効率を高め、汚染リスクを低減し、大規模なオペレーションに費用対効果の高いソリューションを提供する能力によって注目を集めています。

この市場における競争は、技術の進歩、戦略的パートナーシップ、革新的で高品質な製品の開発への注力によって推進されています。市場が拡大を続ける中、企業は柔軟なバイオプロセシング・ソリューションに対する需要の高まりに対応するため、研究開発に多額の投資を行っています。

このような状況には、既存企業と新規参入企業の両方が存在し、ダイナミックで競争の激しい環境となっています。Afton Chemicals社は、バイオテクノロジー分野のニーズに応える革新的なソリューションを提供する強みが認められ、世界のバイオプロセスバッグ市場で大きな存在感を示しています。

同社は、高度な材料と製造技術の使用により安全性を高め、無菌性を維持するように設計された高品質のバイオプロセスバッグの製造に優れています。Afton Chemicalsは、規制基準にも適合する環境に優しい材料に重点を置くことで、製品ラインアップの持続可能性を重視しています。

顧客満足と適応戦略へのコミットメントにより、業界内で強固な関係を築き、プロセスの最適化と業務効率の向上を目指すバイオ医薬品企業にとって信頼できるパートナーとして位置付けられています。

ダナハーコーポレーションは、バイオプロセス用バッグの世界市場におけるもう一つの主要企業であり、幅広いバイオプロセス用途をサポートする強固なポートフォリオを誇ります。同社の強みは、バイオ医薬品製造プロセスの他のコンポーネントとシームレスに統合する最先端のバイオプロセス技術への投資にあります。

ダナハーコーポレーションは技術革新に重点を置いており、医薬品アプリケーションの繊細な性質にとって重要な、厳しい品質・性能基準を満たすバイオプロセスバッグの製造を可能にしています。研究開発に重点を置き、ダナハーコーポレーションは一貫して製品ラインナップの充実を図り、競争力を維持しています。

また、戦略的買収やパートナーシップにより市場での地位をさらに強化し、バイオプロセスバッグセグメントにおける顧客ニーズへの包括的なアプローチを確実なものにしています。

バイオプロセスバッグ市場の主要企業

- Afton Chemicals

- Danaher Corporation

- Merck KGaA

- Sartorius AG

- Cytiva

- Pall Corporation

- Stedim Biotech

- Repligen Corporation

- W. L. Gore and Associates

- Kewaunee Scientific Corporation

- Lonza Group

- Thermo Fisher Scientific

- BioRad Laboratories

- MPC Technologies

- GE Healthcare

バイオプロセスバッグ市場の 動向

世界のバイオプロセスバッグ市場における最近の動向は、主要企業の間で顕著な動きを示しています。Merck KGaA社やCytiva社などの企業は、バイオプロセスソリューションの需要増加に対応するため、持続可能で革新的な素材に焦点を当て、積極的に製品提供を強化しています。

ザルトリウスAGも、様々な産業における効率的なバイオプロセシングツールに対する市場ニーズの高まりを反映し、生産能力を拡大しています。Pall CorporationやRepligen Corporationのような企業は、技術力と市場リーチを強化することを目的とした相乗効果のあるパートナーシップを模索していると報告されています。

バイオ医薬品分野の成長や研究開発投資の増加などの要因により、市場評価は上昇傾向にあります。さらに、サーモフィッシャーサイエンティフィックは、市場ダイナミクスにプラスの影響を与える革新的な治療ソリューションの育成を支援し、顕著な成長を達成しました。

イノベーションと戦略的パートナーシップの継続的な傾向は、医療投資の増加とともに、バイオプロセスバッグの世界市場の堅調な性質を強調し、現代のバイオプロセシングアプリケーションにおける重要な役割を実証しています。

バイオプロセスバッグ市場のセグメンテーションインサイト

バイオプロセスバッグ市場の用途展望

- 細胞培養

- ろ過

- 保管

- 輸送

バイオプロセスバッグの素材市場展望

- ポリエチレン

- ポリプロピレン

- ポリ塩化ビニル

- エチレン酢酸ビニル

バイオプロセスバッグ市場の最終用途展望

- 医薬品

- バイオテクノロジー

- 受託製造

- 学術機関

バイオプロセスバッグ市場の容量展望

- 10リットル以下

- 10~50リットル

- 50~100リットル

- 100リットル以上

バイオプロセスバッグ市場の地域別展望

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. バイオプロセスバッグ市場、用途別(10億米ドル)

6.1. 細胞培養

6.2. ろ過

6.3. 保存

6.4. 輸送

7. バイオプロセスバッグ市場、素材別(10億米ドル)

7.1. ポリエチレン

7.2. ポリプロピレン

7.3. ポリ塩化ビニル

7.4. エチレン酢酸ビニル

8. バイオプロセスバッグ市場:最終用途別(10億米ドル)

8.1. 医薬品

8.2. バイオテクノロジー

8.3. 受託製造

8.4. 学術機関

9. バイオプロセスバッグ市場、容量別(10億米ドル)

9.1. 10リットル以下

9.2. 10~50リットル

9.3. 50~100リットル

9.4. 100リットル以上

10. バイオプロセスバッグ市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

11. 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. バイオプロセスバッグ市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. バイオプロセスバッグ市場の開発数における主要企業

11.7. 主要開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

12. 企業プロフィール

12.1. アフトン・ケミカルズ

12.1.1. 財務概要

12.1.2. 取扱製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. ダナハーコーポレーション

12.2.1. 財務概要

12.2.2. 取扱製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. メルクKGaA

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. ザルトリウスAG

12.4.1. 財務概要

12.4.2. 取扱製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. サイティバ

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. ポールコーポレーション

12.6.1. 財務概要

12.6.2. 取扱製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. ステディムバイオテック

12.7.1. 財務概要

12.7.2. 取扱製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. リプリジェンコーポレーション

12.8.1. 財務概要

12.8.2. 取扱製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. W.L.ゴア・アンド・アソシエイツ

12.9.1. 財務概要

12.9.2. 取扱製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. ケワニー・サイエンティフィック・コーポレーション

12.10.1. 財務概要

12.10.2. 取扱製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. ロンザグループ

12.11.1. 財務概要

12.11.2. 取扱製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. サーモフィッシャーサイエンティフィック

12.12.1. 財務概要

12.12.2. 取扱製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. バイオラッド・ラボラトリーズ

12.13.1. 財務概要

12.13.2. 取扱製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. MPCテクノロジーズ

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. GEヘルスケア

12.15.1. 財務概要

12.15.2. 取扱製品

12.15.3. 主な展開

12.15.4. SWOT分析

12.15.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米のバイオプロセスバッグ市場規模の推定と予測、用途別、2019-2035年(10億米ドル)

表3. 北米のバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表4. 北米バイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表5. 北米バイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表6. 北米バイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表7. 米国バイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表8. 米国バイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表9. 米国のバイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表10. 米国のバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表11. 米国バイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表12. カナダのバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表13. カナダのバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表14. カナダのバイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表15. カナダのバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表16. カナダのバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 17. 欧州バイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表18. 欧州バイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 19. 欧州バイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 20. 欧州バイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表21. 欧州バイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表22. ドイツのバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表23. ドイツのバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表24. ドイツのバイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 25. ドイツのバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表26. ドイツのバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 27. 英国バイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 28. 英国バイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 29. 英国バイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 30. 英国バイオプロセスバッグ市場容量別市場規模推計・予測:2019-2035年(10億米ドル)

表 31. 英国バイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 32. フランスのバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 33. フランスのバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 34. フランスのバイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 35. フランスのバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表 36. フランスのバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 37. ロシアのバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 38. ロシアのバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 39. ロシアのバイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 40. ロシアのバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表 41. ロシアのバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表42. イタリアのバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 43. イタリア バイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 44. イタリア バイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 45. イタリアのバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表 46. イタリアのバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 47. スペインのバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 48. スペインのバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 49. スペインのバイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 50. スペインのバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表 51. スペインのバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 52. その他のヨーロッパのバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 53. その他のヨーロッパのバイオプロセスバッグ市場規模の推定と予測:素材別、2019-2035年(10億米ドル)

表 54. その他のヨーロッパのバイオプロセスバッグ市場規模予測:最終用途別、2019-2035年(10億米ドル)

表55. その他のヨーロッパのバイオプロセスバッグ市場規模予測:容量別、2019-2035年(10億米ドル)

表 56. その他のヨーロッパのバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 57. アジア太平洋地域のバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 58. アジア太平洋地域のバイオプロセスバッグ市場規模の推定と予測:素材別、2019-2035年(10億米ドル)

表 59. アパックのバイオプロセスバッグ市場規模予測:最終用途別、2019-2035年(10億米ドル)

表 60. アパックのバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表 61. アパックのバイオプロセスバッグ市場規模予測:地域別、2019-2035年(10億米ドル)

表62. 中国バイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 63. 中国バイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 64. 中国バイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 65. 中国バイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表 66. 中国バイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 67. インドのバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 68. インドのバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 69. インドのバイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 70. インドのバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表 71. インドのバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 72. 日本のバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表73. 日本のバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 74. 日本のバイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 75. 日本のバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表76. 日本のバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 77. 韓国バイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 78. 韓国バイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 79. 韓国バイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 80. 韓国のバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表 81. 韓国バイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 82. マレーシアのバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 83. マレーシアのバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 84. マレーシアのバイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 85. マレーシアのバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表 86. マレーシアのバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 87. タイのバイオプロセスバッグ市場規模予測・用途別、2019年~2035年(10億米ドル)

表 88. タイのバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 89. タイのバイオプロセスバッグ市場規模推計と予測:最終用途別、2019-2035年(10億米ドル)

表90. タイのバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表 91. タイのバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 92. インドネシアのバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 93. インドネシアのバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 94. インドネシアのバイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 95. インドネシアのバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表 96. インドネシアのバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 97. その他のアジア太平洋地域のバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表98. アパックのその他の地域のバイオプロセスバッグ市場規模の推定と予測:素材別、2019-2035年(10億米ドル)

表 99. アパックのその他の地域のバイオプロセスバッグ市場規模予測:最終用途別、2019-2035年(10億米ドル)

表100. アパックのその他の地域のバイオプロセスバッグ市場規模予測:容量別、2019年-2035年(10億米ドル)

表101. アパックのその他の地域のバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 102. 南米のバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 103. 南米のバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 104. 南米のバイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 105. 南米のバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表106. 南米のバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 107. ブラジルのバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表108. ブラジルのバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 109. ブラジルのバイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表110. ブラジルのバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表111. ブラジルのバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表112. メキシコのバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 113. メキシコのバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 114. メキシコのバイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表115. メキシコのバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表116. メキシコのバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチン:バイオプロセスバッグ市場規模推計&予測:用途別、2019-2035年(10億米ドル)

表 118. アルゼンチンのバイオプロセスバッグ市場規模推計&予測:素材別、2019-2035年(10億米ドル)

表 119. アルゼンチン:バイオプロセスバッグ市場規模推計&予測:最終用途別、2019-2035年(10億米ドル)

表 120. アルゼンチンのバイオプロセスバッグ市場規模推計&予測:容量別、2019年~2035年(10億米ドル)

表 121. アルゼンチンのバイオプロセスバッグ市場規模推計&予測:地域別、2019-2035年(10億米ドル)

表 122. 南米のその他の地域のバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表123. 南米のその他の地域のバイオプロセスバッグ市場規模の推定と予測:素材別、2019-2035年(10億米ドル)

表124. 南米のその他の地域のバイオプロセスバッグ市場規模予測:最終用途別、2019-2035年(10億米ドル)

表125. 南米のその他の地域のバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表126. 南米のその他の地域のバイオプロセスバッグ市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表127. MEAバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表128. MEAバイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 129. MEAバイオプロセスバッグ市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表130. MEAバイオプロセスバッグの市場規模予測:容量別、2019-2035年(10億米ドル)

表131. MEAバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 132. GCC諸国バイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 133. GCC諸国バイオプロセスバッグ市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表 134. GCC諸国のバイオプロセスバッグ市場規模予測:最終用途別、2019-2035年(10億米ドル)

表 135. GCC諸国のバイオプロセスバッグ市場規模推計・予測:容量別、2019-2035年(10億米ドル)

表 136. GCC諸国のバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 137. 南アフリカのバイオプロセスバッグ市場規模推計&予測:用途別、2019-2035年(10億米ドル)

表 138. 南アフリカのバイオプロセスバッグ市場規模推計・予測:素材別、2019年~2035年(10億米ドル)

表 139. 南アフリカのバイオプロセスバッグ市場規模推計と予測:最終用途別、2019年~2035年(10億米ドル)

表 140. 南アフリカのバイオプロセスバッグ市場規模推計&予測:容量別、2019年~2035年(10億米ドル)

表 141. 南アフリカのバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表142. その他の地域のバイオプロセスバッグ市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表143. その他の地域のバイオプロセスバッグ市場規模の推定と予測:素材別、2019-2035年(10億米ドル)

表 144. その他の地域のバイオプロセスバッグ市場規模予測:最終用途別、2019-2035年(10億米ドル)

表 145. その他の地域のバイオプロセスバッグ市場規模予測:容量別、2019-2035年(10億米ドル)

表 146. その他の地域のバイオプロセスバッグ市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米のバイオプロセスバッグ市場分析

図3. 米国のバイオプロセスバッグ市場の用途別分析

図4. 米国のバイオプロセスバッグ市場の分析:素材別

図5. バイオプロセスバッグの米国市場分析:最終用途別

図6. バイオプロセスバッグの米国市場分析:容量別

図7. バイオプロセスバッグの米国市場分析:地域別

図8. カナダのバイオプロセスバッグの市場分析:用途別

図9. カナダのバイオプロセスバッグの素材別市場分析

図10. カナダのバイオプロセスバッグの市場分析:最終用途別

図11. カナダのバイオプロセスバッグの容量別市場分析

図12. カナダのバイオプロセスバッグの地域別市場分析

図13. ヨーロッパのバイオプロセスバッグ市場の分析

図14. ドイツのバイオプロセスバッグの市場分析:用途別

図15. ドイツのバイオプロセスバッグの素材別市場分析

図16. ドイツのバイオプロセスバッグの市場分析:最終用途別

図17. ドイツのバイオプロセスバッグの市場分析:容量別

図18. ドイツのバイオプロセスバッグの地域別市場分析

図19. イギリスのバイオプロセスバッグの市場分析:用途別

図20. イギリスのバイオプロセスバッグの市場分析:素材別

図21. イギリスのバイオプロセスバッグ市場の分析:最終用途別

図22. バイオプロセスバッグのイギリス市場分析:容量別

図23. イギリスのバイオプロセスバッグの地域別市場分析

図24. フランスのバイオプロセスバッグの市場分析:用途別

図25. フランスのバイオプロセスバッグ市場の分析:素材別

図26. フランスのバイオプロセスバッグ市場の分析:最終用途別

図27. フランスのバイオプロセスバッグの容量別市場分析

図28. フランスのバイオプロセスバッグの地域別市場分析

図29. ロシアのバイオプロセスバッグの用途別市場分析

図30. ロシアのバイオプロセスバッグの素材別市場分析

図31. ロシアのバイオプロセスバッグ市場の用途別分析

図32. ロシアのバイオプロセスバッグの容量別市場分析

図33. ロシアのバイオプロセスバッグの地域別市場分析

図34. イタリアのバイオプロセスバッグの市場分析:用途別

図35. イタリアのバイオプロセスバッグの市場分析:素材別

図36. イタリアのバイオプロセスバッグ市場の分析:最終用途別

図37. イタリアのバイオプロセスバッグの市場分析:容量別

図38. イタリアのバイオプロセスバッグの地域別市場分析

図39. スペインのバイオプロセスバッグの市場分析:用途別

図40. スペインのバイオプロセスバッグの市場分析:素材別

図41. スペインのバイオプロセスバッグの市場分析:最終用途別

図42. スペインのバイオプロセスバッグの市場分析:容量別

図43. スペインのバイオプロセスバッグの地域別市場分析

図44. その他のヨーロッパのバイオプロセスバッグの市場分析:用途別

図45. その他のヨーロッパのバイオプロセスバッグの市場分析:素材別

図46. その他のヨーロッパのバイオプロセスバッグの市場分析:最終用途別

図47. その他のヨーロッパのバイオプロセスバッグの市場分析:容量別

図48. その他のヨーロッパのバイオプロセスバッグの市場分析:地域別

図49. アジア太平洋地域のバイオプロセスバッグ市場の分析

図50. 中国のバイオプロセスバッグ市場の用途別分析

図51. 中国のバイオプロセスバッグの市場分析:素材別

図52. 中国バイオプロセスバッグ市場の分析:最終用途別

図53. 中国のバイオプロセスバッグの市場分析:容量別

図54. 中国のバイオプロセスバッグの地域別市場分析

図55. インドのバイオプロセスバッグの市場分析:用途別

図56. インドのバイオプロセスバッグ市場の分析:素材別

図57. インドのバイオプロセスバッグ市場の分析:最終用途別

図58. インドのバイオプロセスバッグの市場分析:容量別

図59. インドのバイオプロセスバッグの地域別市場分析

図60. 日本のバイオプロセスバッグの市場分析:用途別

図61. 日本のバイオプロセスバッグ市場の分析:素材別

図62. 日本のバイオプロセスバッグ市場の分析:最終用途別

図63. 日本のバイオプロセスバッグ市場の容量別分析

図64. 日本のバイオプロセスバッグ市場の地域別分析

図65. 韓国のバイオプロセスバッグの市場分析:用途別

図66. 韓国のバイオプロセスバッグの市場分析:素材別

図67. 韓国のバイオプロセスバッグの市場分析:最終用途別

図 68. 韓国のバイオプロセスバッグの市場分析:容量別

図69. 韓国のバイオプロセスバッグの地域別市場分析

図70. マレーシアのバイオプロセスバッグの市場分析:用途別

図71. マレーシアのバイオプロセスバッグの市場分析:素材別

図72. マレーシアのバイオプロセスバッグ市場の用途別分析

図73. マレーシアのバイオプロセスバッグの容量別市場分析

図74. マレーシアのバイオプロセスバッグの地域別市場分析

図75. タイのバイオプロセスバッグの市場分析:用途別

図76. タイのバイオプロセスバッグの市場分析:素材別

図77. タイのバイオプロセスバッグ市場の用途別分析

図78. タイのバイオプロセスバッグの容量別市場分析

図79. タイのバイオプロセスバッグの地域別市場分析

図80. インドネシアのバイオプロセスバッグの用途別市場分析

図81. インドネシアのバイオプロセスバッグの素材別市場分析

図82. インドネシアのバイオプロセスバッグの用途別市場分析

図83. インドネシアのバイオプロセスバッグの容量別市場分析

図84. インドネシアのバイオプロセスバッグの地域別市場分析

図85. その他のアジア太平洋地域のバイオプロセスバッグの市場分析:用途別

図86. その他のアジア太平洋地域のバイオプロセスバッグの市場分析:素材別

図87. アジア太平洋地域のその他のバイオプロセスバッグ市場の分析:最終用途別

図88. アパックのその他のバイオプロセスバッグ市場の分析:容量別

図89. アパックのその他の地域のバイオプロセスバッグ市場の分析:地域別

図90. 南米のバイオプロセスバッグ市場の分析

図91. ブラジルのバイオプロセスバッグの市場分析:用途別

図92. ブラジルのバイオプロセスバッグ市場の分析:素材別

図93. ブラジルのバイオプロセスバッグ市場の分析:最終用途別

図94. ブラジルのバイオプロセスバッグの市場分析:容量別

図95. ブラジルのバイオプロセスバッグの地域別市場分析

図96. メキシコのバイオプロセスバッグの市場分析:用途別

図97. メキシコのバイオプロセスバッグの市場分析:素材別

図98. メキシコのバイオプロセスバッグ市場の分析:最終用途別

図99. メキシコのバイオプロセスバッグ市場:容量別分析

図100. メキシコのバイオプロセスバッグの地域別市場分析

図101. アルゼンチンのバイオプロセスバッグの市場分析:用途別

図102. アルゼンチンのバイオプロセスバッグの市場分析:素材別

図103. アルゼンチンのバイオプロセスバッグの市場分析:最終用途別

図104. アルゼンチンのバイオプロセスバッグの容量別市場分析

図105. アルゼンチンのバイオプロセスバッグの地域別市場分析

図106. 南米のその他の地域のバイオプロセスバッグの市場分析:用途別

図107. 南米のその他のバイオプロセスバッグの市場分析:素材別

図108. 南米のバイオプロセスバッグのその他の市場分析:最終用途別

図109. 南米のその他のバイオプロセスバッグの市場分析:容量別

図110. 南米のその他の地域のバイオプロセスバッグの市場分析:地域別

図111. メアのバイオプロセスバッグ市場分析

図112. GCC諸国のバイオプロセスバッグの市場分析:用途別

図113. GCC諸国のバイオプロセスバッグの市場分析:素材別

図114. GCC諸国のバイオプロセスバッグの市場分析:最終用途別

図115. GCC諸国のバイオプロセスバッグの市場分析:容量別

図116. モロッコのバイオプロセスバッグの地域別市場分析

図117. 南アフリカのバイオプロセスバッグの市場分析:用途別

図118. 南アフリカのバイオプロセスバッグの市場分析:素材別

図119. 南アフリカのバイオプロセスバッグの市場分析:最終用途別

図120. 南アフリカのバイオプロセスバッグの市場分析:容量別

図121. 南アフリカのバイオプロセスバッグの地域別市場分析

図122. その他の地域のバイオプロセスバッグの市場分析:用途別

図123. その他の地域のバイオプロセスバッグの市場分析:素材別

図124. その他の地域のバイオプロセスバッグの市場分析:最終用途別

図125. その他の地域のバイオプロセスバッグの市場分析:容量別

図126. その他の地域のバイオプロセスバッグ市場の分析:地域別

図127. バイオプロセスバッグ市場の主要購買基準

図128. MRFRの調査プロセス

図129. バイオプロセスバッグ市場のドロ分析

図130. ドライバーインパクト分析:バイオプロセスバッグ市場

図131. 阻害要因の影響分析:バイオプロセスバッグ市場

図132. サプライ/バリューチェーン:バイオプロセスバッグ市場

図133. バイオプロセスバッグ市場、用途別、2024年(シェア)

図134. バイオプロセスバッグ市場、用途別、2019年~2035年(10億米ドル)

図135. バイオプロセスバッグ市場、材料別、2024年(シェア)

図136. バイオプロセスバッグ市場、素材別、2019~2035年(10億米ドル)

図137. バイオプロセスバッグ市場、最終用途別、2024年(シェア)

図138. バイオプロセスバッグ市場、最終用途別、2019~2035年(10億米ドル)

図139. バイオプロセスバッグ市場、容量別、2024年(シェア)

図140. バイオプロセスバッグ市場、容量別、2019~2035年(10億米ドル)

図141. バイオプロセスバッグ市場、地域別、2024年(シェア)

図142. バイオプロセスバッグ市場、地域別、2019年~2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖