❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

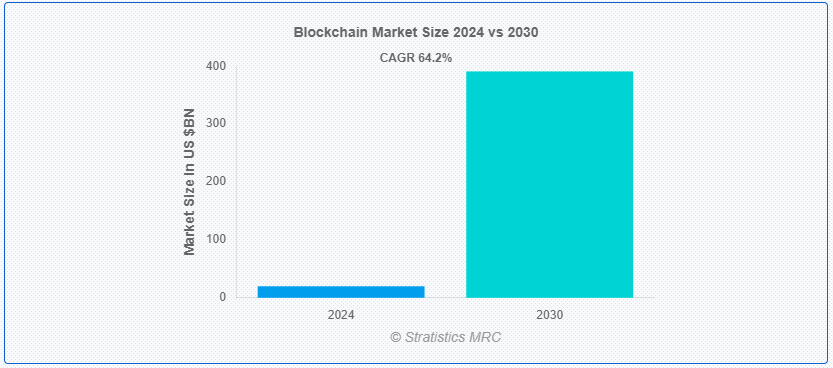

Stratistics MRCによると、世界のブロックチェーン市場は2024年に199億ドルを占め、予測期間中の年平均成長率は64.2%で、2030年には3910億ドルに達すると予測されている。 ブロックチェーンは、安全で透明性が高く、不変の方法で複数のコンピュータ間の取引を記録する分散型デジタル台帳技術である。 各ブロックには取引のリストが含まれ、前のブロックとリンクしてチェーンを形成する。 この技術はデータの完全性とセキュリティを保証するため、暗号通貨、サプライチェーン管理、スマートコントラクトなどのアプリケーションに最適である。 この市場を牽引しているのは、データ交換や取引プロセスにおける透明性、安全性、効率性に対する需要の高まりであり、新興企業から大手企業まで投資を集めている。

米政府説明責任局(GAO)によると ブロックチェーン関連の金融商品やサービスは近年大きく成長しており、暗号資産の時価総額は2021年11月に約3兆ドルのピークに達した。

マーケット・ダイナミクス:

推進要因:

透明性とトレーサビリティに対する需要の高まり。

さまざまな業界で透明性とトレーサビリティの必要性が高まっていることは、ブロックチェーン市場の重要な推進力となっています。 ブロックチェーン技術は、不変で改ざん不可能な台帳を提供し、すべての取引の透明性と追跡可能性を確保する。 この機能はサプライチェーン管理において特に価値があり、製品の真正性の確認、不正行為の削減、規制の遵守の確保に役立つ。 企業や消費者が透明性をますます優先するようになるにつれて、ブロックチェーン技術の採用は増加し、市場の成長を促進すると予想される。

制約:。

サイバーセキュリティのリスク。

暗号ハッシュや分散型コンセンサスメカニズムといったブロックチェーン固有のセキュリティ機能にもかかわらず、サイバー脅威と無縁ではありません。 秘密鍵の盗難、51%攻撃、スマートコントラクトの脆弱性といった問題は、ブロックチェーンネットワークのセキュリティを損なう可能性がある。 このようなリスクは、潜在的なデータ漏洩や金銭的損失を恐れ、組織がブロックチェーン技術を採用することを躊躇させる可能性がある。

チャンス:

金融サービスにおけるブロックチェーンの採用増加。

安全で透明性が高く、効率的な取引処理を提供するブロックチェーンの能力は、クロスボーダー決済、本人確認、スマートコントラクトなどのアプリケーションに最適です。 金融機関は、業務効率の向上、コスト削減、顧客の信頼性向上を目的に、ブロックチェーンの導入を検討する動きが加速している。 規制の明確化が進み、技術の進歩が進むにつれて、金融サービスにおけるブロックチェーンの採用は加速し、市場の成長を促進すると予想される。

脅威:

高いエネルギー消費。

高いエネルギー消費は、ブロックチェーン市場、特にプルーフ・オブ・ワーク(PoW)コンセンサスメカニズムを使用するネットワークにとって大きな脅威である。 PoWは相当な計算能力を必要とするため、高い電力使用量と環境への懸念につながる。 この問題は、特にビットコインのような暗号通貨において顕著であり、国全体のエネルギー消費量に匹敵するエネルギーを消費している。 環境への影響と関連コストはブロックチェーン技術の採用を妨げる可能性があり、よりエネルギー効率の高いコンセンサスメカニズムの必要性を促している。

Covid-19の影響:

Covid-19のパンデミックはブロックチェーン市場に様々な影響を与えた。 世界的なサプライチェーンと経済活動を混乱させた一方で、デジタルトランスフォーメーションとブロックチェーン技術の採用を加速させた。 安全で透明性が高く、効率的なデジタル・ソリューションの必要性がより明確になり、サプライチェーン管理、デジタル・アイデンティティ、金融サービスなどの用途でブロックチェーンへの関心が高まった。 その結果、パンデミックはブロックチェーンの可能性を浮き彫りにし、さまざまな分野での採用に拍車をかけた。

予測期間中はプラットフォーム分野が最大になる見込み。

プラットフォームセグメントは、R3 Corda、Hyperledger Fabric、Ethereumのようなブロックチェーンソリューションの需要の増加により、ブロックチェーン市場を支配すると予測されています。 これらのプラットフォームは、さまざまな産業でブロックチェーンアプリケーションを開発・展開するために必要なインフラを提供する。 カスタマイズ可能でスケーラブルなソリューションを提供できることから、ブロックチェーン技術を活用してセキュリティ、透明性、効率性を強化したい企業にとって魅力的な存在となっている。 ブロックチェーン・プラットフォームを採用する組織が増えるにつれて、このセグメントは主導的地位を維持すると予想される。

ハイブリッドブロックチェーンセグメントは予測期間中に最も高いCAGRが予測される。

ハイブリッド・ブロックチェーン・セグメントは、パブリック・ブロックチェーンとプライベート・ブロックチェーンの両方の利点を組み合わせることができるため、CAGRが最も高くなると予測されています。 ハイブリッド・ブロックチェーンは柔軟性が高く、組織が特定のデータへのアクセスを制御する一方で、他の情報については透明性を維持することができる。 このため、ヘルスケア、金融、サプライチェーン管理など、データのプライバシーとセキュリティが重要な業界に適している。 汎用性が高く安全なブロックチェーン・ソリューションに対するニーズの高まりが、ハイブリッド・ブロックチェーン・セグメントの急成長を牽引すると予想される。

最大のシェアを持つ地域:。

北米は、金融サービス、ヘルスケア、サプライチェーン管理など、さまざまな業界でブロックチェーン・ソリューションが幅広く採用されていることから、ブロックチェーン市場を支配すると予想されている。 大手テクノロジー企業の存在と良好な規制環境が、市場の成長をさらに後押ししている。 さらに、ブロックチェーンの研究開発への多額の投資と、ブロックチェーンの導入を促進する政府の取り組みが、北米が市場で主導的な地位を占める一因となっている。

CAGRが最も高い地域:。

北米は、金融サービス、ヘルスケア、サプライチェーン管理など、さまざまな業界でブロックチェーン・ソリューションが幅広く採用されていることから、ブロックチェーン市場を支配すると予想されている。 大手テクノロジー企業の存在と良好な規制環境が、市場の成長をさらに後押ししている。 さらに、ブロックチェーンの研究開発への多額の投資と、ブロックチェーンの導入を促進する政府の取り組みが、北米が市場で主導的な地位を占める要因となっている。

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次リサーチソース

2.5.2 二次リサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 ブロックチェーンの世界市場、コンポーネント別

5.1 はじめに

5.2 プラットフォーム

5.2.1 アプリケーション・プロバイダ

5.2.2 ミドルウェア・プロバイダー

5.2.3 インフラストラクチャー・プロバイダー

5.3 サービス

5.3.1 コンサルティングサービス

5.3.2 開発および統合サービス

5.3.3 サポート・保守サービス

6 ブロックチェーンの世界市場、タイプ別

6.1 はじめに

6.2 パブリック・ブロックチェーン

6.3 プライベート・ブロックチェーン

6.4 ハイブリッド・ブロックチェーン

6.5 コンソーシアム・ブロックチェーン

7 ブロックチェーンの世界市場、組織規模別

7.1 はじめに

7.2 中小企業(SMEs)

7.3 Large Enterprises

8 Global Blockchain Market, By Application

8.1 はじめに

8.2 サプライチェーン管理

8.3 クロスボーダー決済

8.4 Lot Lineage/Provenance

8.5 Trade Finance & Post-Trade Settlements

8.6 Identity Management

8.7 不動産所有権管理

8.8 エネルギー決済

8.9 スマートコントラクト

8.10 モノのインターネット(IoT)

8.11 デジタルアイデンティティ

8.12 ドキュメンテーション

8.13 エクスチェンジ

8.14 ペイメント

8.15 その他の用途

9 世界のブロックチェーン市場、エンドユーザー別

9.1 はじめに

9.2 銀行・金融サービス・保険(BFSI)

9.3 政府

9.4 ヘルスケア・ライフサイエンス

9.5 メディア・娯楽

9.6 小売・eコマース

9.7 運輸・物流

9.8 旅行・ホスピタリティ

9.9 不動産

9.10 エネルギー・公益事業

9.11 製造業

9.12 テレコム

9.13 その他のエンドユーザー

10 世界のブロックチェーン市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ

11 Key Developments

11.1 Agreements, Partnership, Collaboration and Joint Ventures

11.2 Acquisitions & Mergers

11.3 New Product Launch

11.4 拡大

11.5 Other Key Strategies

12 Company Profiling

12.1 IBM

12.2 Consensys

12.3 EvaCodes

12.4 Infuy

12.5 PixelPlex

12.6 Ripple

12.7 ScienceSoft

12.8 Block, Inc.

12.9 Coinbase

12.10 Hyperlink InfoSystem

12.11 Peiko

12.12 Tezos

12.13 Applied Blockchain

12.14 Aptos Labs

12.15 Ava Labs

12.16 Binance

12.17 Chainlink Labs

12.18 EOS.IO

12.19 Hyperledger Fabric

12.20 Kraken

12.21 SoluLab

12.22 HashCash Consultants

テーブル一覧 ;

1 ブロックチェーンの世界市場展望、地域別 (2022-2030) ($MN)

2 ブロックチェーンの世界市場展望、コンポーネント別 (2022-2030) ($MN) ;

3 ブロックチェーンの世界市場展望、プラットフォーム別 (2022-2030) ($MN) ;

4 ブロックチェーンの世界市場展望、アプリケーションプロバイダ別(2022-2030年) ($MN)

5 ブロックチェーンの世界市場展望、ミドルウェアプロバイダ別(2022-2030年) ($MN) ;

6 ブロックチェーンの世界市場展望、インフラプロバイダー別(2022-2030年)($MN) ;

7 ブロックチェーンの世界市場展望、サービス別(2022-2030年)($MN)

8 ブロックチェーンの世界市場展望、コンサルティングサービス別(2022-2030年)($MN) ;

9 ブロックチェーンの世界市場展望、開発・統合サービス別 (2022-2030年) ($MN) ;

10 ブロックチェーンの世界市場展望、サポート・保守サービス別(2022-2030年)($MN)

11 ブロックチェーンの世界市場展望、タイプ別(2022-2030年)($MN) ;

12 ブロックチェーンの世界市場展望、パブリックブロックチェーン別 (2022-2030) ($MN) ;

13 ブロックチェーンの世界市場展望、プライベートブロックチェーン別(2022-2030年) ($MN)

14 ブロックチェーンの世界市場展望、ハイブリッドブロックチェーン別(2022-2030年) ($MN) ;

15 ブロックチェーンの世界市場展望、コンソーシアムブロックチェーン別 (2022-2030) ($MN)

16 ブロックチェーンの世界市場展望、組織規模別 (2022-2030) ($MN) ;

17 ブロックチェーンの世界市場展望、中小企業(SMEs)別(2022-2030年)($MN) ;

18 ブロックチェーンの世界市場展望、大企業別(2022-2030年)($MN) ;

19 ブロックチェーンの世界市場展望:用途別(2022-2030年) ($MN)

20 ブロックチェーンの世界市場展望:サプライチェーン管理別(2022-2030年) ($MN) ;

21 ブロックチェーンの世界市場展望、クロスボーダー決済・支払い別(2022-2030年)($MN) ; 貿易後の決済(2022-2030年) ($MN)

24 ブロックチェーンの世界市場展望、アイデンティティ管理別(2022-2030年) ($MN) ;

25 ブロックチェーンの世界市場展望、不動産所有権管理別(2022-2030年) ($MN)

26 ブロックチェーンの世界市場展望、エネルギー決済別(2022-2030年) ($MN) ;

27 ブロックチェーンの世界市場展望、スマートコントラクト別(2022-2030年)($MN) ;

28 ブロックチェーンの世界市場展望:モノのインターネット(IoT)別(2022-2030年)($MN)

29 ブロックチェーンの世界市場展望:デジタルアイデンティティ別(2022-2030年)($MN) ;

30 ブロックチェーンの世界市場展望、ドキュメンテーション別 (2022-2030) ($MN) ;

33 ブロックチェーンの世界市場展望:その他の用途別(2022-2030年) ($MN)

34 ブロックチェーンの世界市場展望:エンドユーザー別(2022-2030年) ($MN) ;

35 ブロックチェーンの世界市場展望、銀行・金融サービス・保険(BFSI)別(2022-2030年)($MN) ;

36 ブロックチェーンの世界市場展望:政府別(2022-2030年) ($MN)

37 ブロックチェーンの世界市場展望:ヘルスケア・ライフサイエンス別(2022-2030年) ($MN) ;

38 ブロックチェーンの世界市場展望、メディア・エンターテインメント別(2022-2030年)($MN) ;

39 ブロックチェーンの世界市場展望、小売・eコマース別 (2022-2030年) ($MN) ;

40 ブロックチェーンの世界市場展望:運輸・物流別(2022-2030年) ($MN)

41 ブロックチェーンの世界市場展望:旅行・ホスピタリティ別(2022-2030年) ($MN) ;

42 ブロックチェーンの世界市場展望、不動産別 (2022-2030) ($MN)

43 ブロックチェーンの世界市場展望、エネルギー・amp; Utilities (2022-2030) ($MN)

44 ブロックチェーンの世界市場展望、製造業別 (2022-2030) ($MN) ;

45 ブロックチェーンの世界市場展望、通信業別(2022-2030年)($MN) ;

46 ブロックチェーンの世界市場展望:その他のエンドユーザー別(2022-2030年)(単位:百万ドル)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖