❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

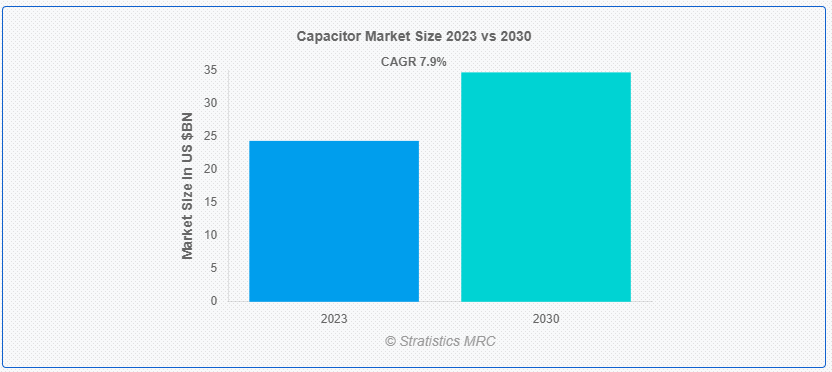

Stratistics MRCによると、コンデンサの世界市場は2023年に243.2億ドルを占め、予測期間中の年平均成長率は7.9%で、2030年には346.7億ドルに達する見込みである。コンデンサは、電界に電気エネルギーを蓄える電子部品である。絶縁材料で仕切られた2枚の導電性プレートで構成され、電荷を素早く蓄えたり放出したりすることができる。コンデンサは電子回路において、電圧変動の平滑化、信号のフィルタリング、タイミングアプリケーションに不可欠である。コンデンサは、電圧を調整し、回路内の電気信号の流れを制御することで、安定性と適切な機能を保証します。

GSMA Mobile Economy 2021によると、IoT機器向けの積層セラミックコンデンサ需要では、2025年まで北米が51億個で市場をリードすると予想されている。

市場のダイナミクス:

ドライバー

電子機器の小型化

電子機器の小型化に伴い、メーカー各社は小型で効率的なコンデンサを製造する必要に迫られている。電子機器の小型化・高機能化に伴い、エネルギー密度が高く、フォームファクターが小さく、性能が向上したコンデンサへの需要が高まっている。この傾向はコンデンサ技術の進歩につながり、小型化された電子機器の進化する要求に応えようと各社が努力する中で、市場における技術革新と競争を促進している。

拘束:

原材料費の変動

コンデンサー業界は、アルミニウム、タンタル、セラミックといった素材に大きく依存している。これらの原材料の不安定な価格変動は製造費用に影響を与え、生産コストの不確実性につながる。こうした不確実性が、コンデンサ・メーカーが安定した生産コストと価格戦略を維持することを困難にしている。その結果、コンデンサ業界はリスクと不確実性の増大に直面し、利益率と市場全体の安定性に影響を与える。

チャンスだ:

拡大する5G技術展開

より高い周波数とより速いデータ転送速度を必要とする5Gネットワークのインフラを維持するために、先進的なコンデンサがますます必要になってきている。5G機器の信頼性と有効性を維持するために、コンデンサは電気信号のフィルタリングと安定化に不可欠である。そのため、5G技術の急速な世界展開が高性能コンデンサへの需要を押し上げ、コンデンサ業界に新たな成長機会を生み出している。

脅威だ:

偽造品の増加

模倣品は製品の信頼性、安全性、性能を損ない、電子機器に潜在的な不具合をもたらす。このようなコンデンサ模倣品の急増は、消費者の信頼を危うくするだけでなく、正規メーカーにとっても経済的な課題となる。偽造コンデンサーの増加は、業界内の品質基準や規制遵守を維持する努力にも課題を投げかけている。したがって、この側面が市場の成長を妨げている。

コビッド19の影響

コビッド19の大流行は市場に大きな影響を与えた。サプライチェーンの混乱、労働力不足、原材料価格の変動、製造能力の低下などがコスト増と生産の遅れにつながっている。世界的な景気減速は、特に自動車や家電といった産業における需要に影響を及ぼしている。課題にもかかわらず、遠隔通信や医療機器への依存度の高まりにより、医療機器や技術インフラにおけるコンデンサ需要が伸びている。

予測期間中、電気化学キャパシタ部門が最大となる見込み

電気化学キャパシタ部門は有利な成長を遂げると推定されている。電気化学キャパシタは、静電電荷分離によって電気エネルギーを貯蔵・放出するエネルギー貯蔵デバイスである。電解質と高表面積電極を使用し、高い静電容量を実現する。高電力密度、長サイクル寿命、急速充電機能という独自の組み合わせにより、他のエネルギー貯蔵技術とは一線を画し、さまざまな技術用途や産業用途に汎用性の高いソリューションを提供している。

コンシューマーエレクトロニクス分野は予測期間中、最も高いCAGRが見込まれる

コンシューマエレクトロニクス分野は、予測期間中に最も高いCAGR成長が見込まれている。コンデンサは民生用電子機器において、電気エネルギーを蓄積・放出し、デバイスの性能を高めるという重要な役割を果たしている。コンデンサは電圧を安定させ、ノイズをフィルタリングし、力率補正を改善し、安定した効率的な動作を保証する。全体として、コンデンサは民生用電子機器の効率的で信頼性の高い機能に貢献し、性能を向上させ、干渉を減らし、電子機器の寿命を延ばす。

最もシェアの高い地域:

アジア太平洋地域は、電子機器、自動車用途、再生可能エネルギープロジェクトにおける需要の増加により、予測期間中最大の市場シェアを占めると予測されている。この地域の工業化の拡大、急速な技術進歩、家電消費の増加が市場の上昇に寄与している。中国、日本、韓国、インドなどの主要経済国で構成されるこの地域では、エネルギー貯蔵、パワーエレクトロニクス、電子機器向けのコンデンサ採用が急増している。インフラへの投資の増加や再生可能エネルギープロジェクトへの注目の高まりが、市場の拡大にさらに貢献している。

CAGRが最も高い地域:

北米は、エレクトロニクス、自動車、テレコミュニケーション産業での需要増加により、予測期間中のCAGRが最も高いと予測されている。この地域には、村田製作所、イリノイ・キャパシタ、パナソニック、イートン・コーポレーションといった主要企業がある。技術の進歩、家電消費の増加、自動車セクターの拡大といった要因が市場拡大に寄与している。さらに、米国とカナダにおける電子機器の小型化と効率化の推進が、需要をさらに押し上げている。

市場の主要プレーヤー

コンデンサ市場の主要企業には、村田製作所、TDK株式会社、ニチコン株式会社、Vishay Intertechnology Inc、KEMET Corporation、パナソニック株式会社、AVX Corporation、Rubycon Corporation、Würth Elektronik Group、日本ケミコン株式会社、京セラ株式会社、Cornell Dubilier Electronics Inc、Yageo Corporation、Samsung Electro-Mechanics Limited、Illinois Capacitor Inc、Rohm Semiconductor、Tantalum Corporation、CapXon International Electronic Limited、Honeywell International、Lelon Electronics Corporationなどがある。

主な進展

2023年11月、ロームはシリコンコンデンサの新製品「BTD1RVFLシリーズ」を開発した。同社のシリコンコンデンサは、薄膜技術を活用することで、現在市販されている積層セラミックコンデンサ(MLCC)に比べ、薄型で大容量を実現している。

京セラ株式会社は2023年4月、同社の電子部品事業部がEIA0201サイズの新型コンデンサ(MLCC)を開発したと発表した。静電容量は10マイクロファラッドで、0201ケースサイズのMLCCでは業界最高としている。コンデンサの寸法は0.6mm×0.3mm。

先進運転支援システムや自律走行機能などに搭載される高性能プロセッサに要求されるノイズ除去や優れたデカップリング性能を実現する車載用MLCCとして、3端子で4.3Fの静電容量を実現した「NFM15HC435D0E3」を2022年2月に発売した。

対象製品

– 電解コンデンサ

– セラミックコンデンサ

– タンタルコンデンサ

– フィルムコンデンサ

– 電気化学キャパシタ

– バリアブルコンデンサ

– その他の製品

取り付けタイプ

– 表面実装

– スルーホール

対応電圧

– 500Vまで

– 501 ~ 1000 V

– 1001 ~ 2000 V

– 2000V以上

対象アプリケーション

– コンシューマーエレクトロニクス

– カーエレクトロニクス

– 産業用エレクトロニクス

– 電源システム

– 医療機器

– 防衛・航空宇宙

– 再生可能エネルギー

– 電気通信

– その他のアプリケーション

対象となるエンドユーザー

– 相手先商標製品メーカー(OEM)

– 電子部品ディストリビューター

– 電子機器製造サービス(EMS)プロバイダー

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術的進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 コンデンサの世界市場、製品別

5.1 はじめに

5.2 電解コンデンサ

5.3 セラミックコンデンサ

5.4 タンタルコンデンサ

5.5 フィルムコンデンサ

5.6 電気化学キャパシタ

5.7 可変コンデンサ

5.8 その他の製品

6 キャパシタの世界市場:実装タイプ別

6.1 はじめに

6.2 面実装

6.3 スルーホール

7 コンデンサの世界市場:電圧別

7.1 はじめに

7.2 500Vまで

7.3 501~1000 V

7.4 1001~2000 V

7.5 2000 V以上

8 コンデンサの世界市場、用途別

8.1 はじめに

8.2 民生用電子機器

8.3 自動車用電子機器

8.4 産業用エレクトロニクス

8.5 電源システム

8.6 医療機器

8.7 防衛・航空宇宙

8.8 再生可能エネルギー

8.9 電気通信

8.10 その他の用途

9 コンデンサの世界市場、エンドユーザー別

9.1 はじめに

9.2 相手先商標製品メーカー(OEM)

9.3 電子部品流通業者

9.4 電子機器製造サービス(EMS)プロバイダー

9.5 その他のエンドユーザー

10 コンデンサの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 村田製作所

12.2 TDK株式会社

12.3 ニチコン株式会社

12.4 Vishay Intertechnology Inc.

12.5 KEMET株式会社

12.6 パナソニック株式会社

12.7 AVXコーポレーション

12.8 ルビコン株式会社

12.9 ヴュルト・エレクトロニクス・グループ

12.10 日本ケミコン株式会社

12.11 京セラ株式会社

12.12 コーネル・デュビリエ・エレクトロニクス・インク

12.13 ヤゲオコーポレーション

12.14 サムスン電機株式会社

12.15 イリノイ・キャパシター・インク

12.16 ローム・セミコンダクター

12.17 タンタル・コーポレーション

12.18 キャプソン・インターナショナル・エレクトロニック・リミテッド

12.19 ハネウェル・インターナショナル

12.20 レロンエレクトロニクス

表一覧

1 コンデンサの世界市場展望、地域別 (2021-2030) ($MN)

2 コンデンサの世界市場展望、製品別 (2021-2030) ($MN)

3 コンデンサの世界市場展望、電解コンデンサ別 (2021-2030) ($MN)

4 コンデンサの世界市場展望、セラミックコンデンサ別 (2021-2030) ($MN)

5 コンデンサの世界市場展望、タンタルコンデンサ別 (2021-2030) ($MN)

6 コンデンサの世界市場展望、フィルムコンデンサ別 (2021-2030) ($MN)

7 コンデンサの世界市場展望、電気化学コンデンサ別 (2021-2030) ($MN)

8 コンデンサの世界市場展望、可変コンデンサ別 (2021-2030) ($MN)

9 コンデンサの世界市場展望、その他の製品別 (2021-2030) ($MN)

10 コンデンサの世界市場展望、実装タイプ別 (2021-2030) ($MN)

11 コンデンサの世界市場展望、表面実装別 (2021-2030) ($MN)

12 コンデンサの世界市場展望、スルーホール別 (2021-2030) ($MN)

13 コンデンサの世界市場展望、電圧別 (2021-2030) ($MN)

14 コンデンサの世界市場展望、500Vまで別 (2021-2030) ($MN)

15 コンデンサの世界市場展望、501~1000V別 (2021-2030) ($MN)

16 コンデンサの世界市場展望、1001~2000V別 (2021-2030) ($MN)

17 コンデンサの世界市場展望、2000V以上別 (2021-2030) ($MN)

18 コンデンサの世界市場展望、用途別 (2021-2030) ($MN)

19 コンデンサの世界市場展望:家電別 (2021-2030) ($MN)

20 コンデンサの世界市場展望:カーエレクトロニクス別 (2021-2030) ($MN)

21 コンデンサの世界市場展望:産業用エレクトロニクス別 (2021-2030) ($MN)

22 コンデンサの世界市場展望:電源システム別 (2021-2030) ($MN)

23 コンデンサの世界市場展望:医療機器別 (2021-2030) ($MN)

24 コンデンサの世界市場展望:防衛・航空宇宙別 (2021-2030) ($MN)

25 コンデンサの世界市場展望:再生可能エネルギー別 (2021-2030) ($MN)

26 コンデンサの世界市場展望:通信別 (2021-2030) ($MN)

27 コンデンサの世界市場展望:その他の用途別 (2021-2030) ($MN)

28 コンデンサの世界市場展望:エンドユーザー別 (2021-2030) ($MN)

29 コンデンサの世界市場展望:相手先ブランド製造業者(OEM)別 (2021-2030) ($MN)

30 コンデンサの世界市場展望:電子部品販売業者別 (2021-2030) ($MN)

31 コンデンサの世界市場展望:電子機器製造サービス(EMS)プロバイダー別 (2021-2030) ($MN)

32 コンデンサの世界市場展望:その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖