❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

炭素繊維市場の概要

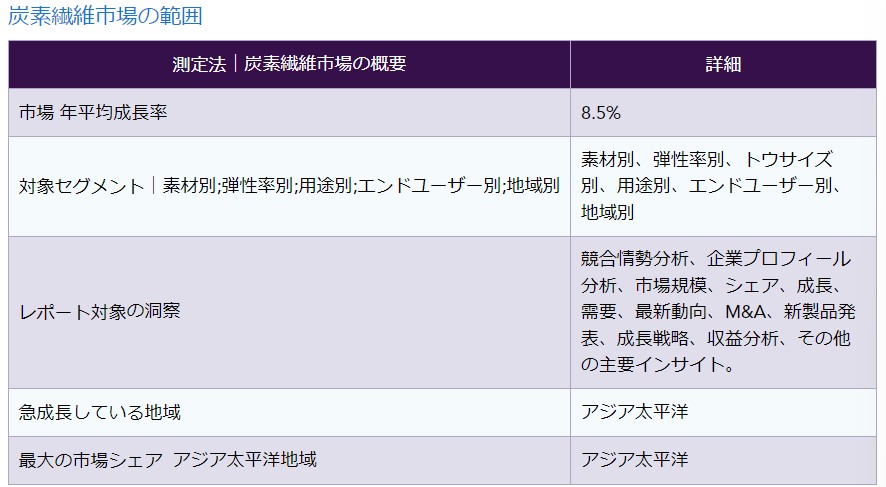

炭素繊維市場は、2021年に100万米ドルに達し、2031年には100万米ドルに達し、予測期間(2024-2031年)の年平均成長率は8.5%で、大きな成長を記録すると予測されている;

トーマス・エジソンは1879年、竹や綿の糸を高温で焼き、炭素繊維のフィラメントにすることで炭素繊維を初めて作り出した。 オハイオ州クリーブランドのすぐ西では、1958年に高性能炭素繊維が誕生した。 これらの繊維は、強度や剛性が低く、炭素含有率が約20%で、効率が悪かった。 炭素繊維の強度の可能性に初めて気づいたのは1963年で、イギリスの研究施設で新しい製造方法が生み出された。 グラファイト繊維と炭素繊維は、どちらもポリマーの一種である。 炭素繊維は、鋼鉄の2倍の剛性と5倍の強度を持つ軽量素材である。 鋼鉄よりも軽く、鋼鉄よりも硬い炭素繊維は、多くのアイテムに最適な製造材料です。 炭素繊維は、炭素の小さくて強力な結晶鎖で形成されているため、材料を強化するために使用される物質です。 人間の髪の毛の束は炭素繊維よりも細く、糸のように撚り合わせると強度が増す。 その後、組み合わせて布を作ることもできるし、恒久的な形状が必要な場合は、炭素繊維を金型にかぶせて樹脂やプラスチックでコーティングすることもできる。 炭素繊維は、航空宇宙、自動車、軍事、娯楽など様々な分野で広く使用されている。

DataM Intelligence社の調査によると、炭素繊維市場の調査分析では、量的および質的データを含む市場の詳細な見通しを提供しています。 市場細分化に基づく世界市場の展望と予測を提供します。 また、米国、カナダ、ブラジル、ドイツ、イタリア、スペイン、英国、ロシア、ヨーロッパ諸国、アラブ首長国連邦、サウジアラビア、南アフリカ、日本、中国、インド、韓国、オーストラリア、その他世界各国の主要国について、炭素繊維の世界市場規模や成長率、最新動向、ビジネスチャンス、2029年までの予測を掲載しています。

すべての地域の中で、北米地域が予測期間中に世界市場で最大のシェアを占めると予想されている。 米国とカナダの炭素繊維市場が最大のシェアを生み出している。 一方、ヨーロッパの炭素繊維市場は、2024年から2031年の期間中、世界的に存在感を維持すると予測されています。

炭素繊維 市場ダイナミクス

炭素繊維市場は、炭素繊維が鉄鋼やアルミニウムの経済的な代替品として応用されていることと、炭素繊維の製造技術が進歩していることによって支えられている。 しかし、炭素繊維の高い生産コストは市場にマイナスの影響を与えるだろう。

炭素繊維は、鋼鉄やアルミニウムの経済的な代替品である。

炭素繊維は、熱結合によってプラスチックポリマー樹脂と結合した炭素原子の長い鎖です。 炭素繊維は剛性が高く、頑丈で軽量であり、高品質の建築材料を作るために様々な手順で利用されています。 それぞれの製品は、高剛性、高引張強度、軽量、優れた耐薬品性、高温耐性、低熱膨張などの優れた特性により、多くの分野で用途が見出されている。

現代では、炭素繊維は軽量で耐荷重性が高いため、鉄やアルミニウムに代わって主要な建築材料となっており、改修プロジェクトに理想的な素材となっている。 炭素繊維の平均的な縦方向の引張強度は2000MPa、弾性率は150~200GPで、金属よりも2.5倍硬い。

さらに、炭素繊維はチューブ、織物、テキスタイルとして入手可能で、さまざまな密度、形状、サイズで成形でき、さまざまな複合部品やコンポーネントにカスタムメイドできる。 その結果、炭素繊維は航空産業や自動車産業において、アルミニウムやスチールに代わる素材として人気を集めている。 炭素繊維は、最高の性能と効率を必要とする軽量自動車に最適な素材かもしれない。

製造技術の進歩が市場の成長を増大させる。

従来、炭素繊維は化学的・機械的プロセスによって製造されてきた。 前駆体は長いストランド状に引き揃えられ、嫌気性(酸素のない)雰囲気中で極めて高温に加熱される。 膨大な熱によって炭素繊維の原子は急速に振動し、炭素以外の原子は燃焼することなく排出される。 炭化プロセスが完了すると、残留繊維は炭素以外の原子がほとんど、あるいはまったくない、強く織り込まれた長い炭素原子鎖に分割される。

生産コストが高い。

スチールやアルミニウムのような他の素材に比べて、炭素繊維は価格が高いという評判があります。 炭素繊維の部品は、製造方法、特殊な労働条件、炭素繊維製品を作る他の原材料など、さまざまな理由で価格が高くなることがあります。 炭素繊維の生産は、原鉱石から採掘され、時間をかけて標準化された工程を経て最終製品やバルク材料に変換される鉄鋼やアルミニウムなどの金属よりもはるかに集約的です;

炭素繊維を製造するには、機械的および化学的方法を用いて、細長いストランド状の有機ポリマーの原子構造を変更する。 さらに、これらの何千本もの繊維を樹脂マトリックスに挿入し、複合材料を製造する。 複合材メーカーは、個々の製品の強度と機械的要件に合うように、独自の配合、技術、材料の組み合わせを用いて幅広い複合材積層板を作り出しているが、それぞれの工程には、鉄鋼やアルミニウムの製造に比べ、依然として時間がかかっている。

COVID-19の影響分析

COVID-19の影響により、世界の炭素繊維市場は2020年に大きな打撃を受けた。 いくつかの主要経済国の政府は、COVID-19の蔓延を防ぐためにロックダウンを課した。 さらに、製造活動はロックダウンのために著しく妨げられている。 COVID-19パンデミック以前、炭素繊維セクターは2009年から2019年末にかけて順調に成長していた。 ドイツのCarbConsultの共同マネージング・ディレクターによると、炭素繊維の需要と供給は平均して年間11%増加した。 2010年には年間40ktの炭素繊維を生成していたこのセクターは、2019年には年間100kt以上となり、この期間に2倍以上に増加した;

COVID-19パンデミックは2019年末から2020年初めにかけて発生した。 その影響は世界的に深刻で、炭素繊維セクターも例外ではなかった。 自動車や航空分野などの製品市場は深刻な影響を受けた。 例えば、世界の航空輸送量は2020年半ばから後半にかけて民間航空機の10%以下となり、少なくとも2024年まではCOVID以前の水準に戻りそうにない。 その結果、民間航空機の生産は減速している。

炭素繊維市場セグメント分析

炭素繊維市場は材料別に、石油ピッチ、ポリアクリロニトリル、レーヨン、バイオベース、その他 に区分される。

費用対効果の高い石油ピッチがセグメントの成長を牽引。

石油製品から作られるピッチは、コールタールから作られるピッチに代わる低コストな代替品であり、物理的性質も似ている。 ピッチはポリアクリロニトリル(PAN)よりも黒鉛化しやすいため、弾性率が大きい。 石油由来のピッチは、原油の分留や蒸留の際に生成される厚い黒色の瀝青質の成分である。 石炭ピッチは石油ピッチよりも芳香族含有量が高いが、これは固体炭素粒子が押出や熱処理によってコークスの析出を促進する能力があるためである。 石油ピッチは香りが少ないにもかかわらず、炭素繊維前駆体として魅力的である;

ピッチはコールタールと石油蒸留の副産物である。 ピッチは何千もの芳香族炭化水素の複雑な混合物である。 FCC-DOで生成された石油メソフェーズピッチから、自動車グレードの炭素繊維をコスト効率の高い技術で製造できるのは、前述の特質によるものである。 このように、自動車用途における炭素繊維複合材料の低重量化の要求の高まりは、石油系炭素繊維を高品質で安価な炭素繊維の開発へと向かわせ、製品のセグメント別の成長機会を生み出している。

炭素繊維 市場 地理的シェア

アジア太平洋地域の大きな産業基盤。

アジア太平洋地域は炭素繊維の世界市場の大部分を占めている。 炭素繊維複合材料は、かつては主に航空宇宙や宇宙用途で使用されていたが、現在ではコストよりも性能、高強度、軽量化が優先される多くの新しい産業用途で広く使用されている。 複合繊維の需要の大半は、拡大する建設用自動車および風力エネルギー部門からもたらされている。 さらに、電気自動車の製造が活況を呈していることが市場の成長を高めている。 中国におけるEV総販売台数は130万台で、2019年比で8%増加し、世界におけるEV総販売台数の41%を占めた。

同時に中国は、風力タービン、航空宇宙、軍事、土木用途に使用される炭素繊維の需要増に対応するため、主に米国と日本からの輸入への依存度を下げようとしている。 その結果、企業はさまざまな業界のニーズを満たすために製品ラインナップを増やしている。 例えば、Zhongfu Shenying Carbon Fiber Co. Ltd.は2021年、西寧にある1万MTの炭素繊維生産施設の稼働を宣言した。 この生産ラインは、年間1万トンの高性能炭素繊維を生産しながら、ハイエンドで制御可能な一連の技術と知的財産権を維持することを目指している。

炭素繊維市場企業と競争環境 ;

炭素繊維の世界市場は、いくつかの国際市場や国内市場によって適度に競争している。 炭素繊維は高度に専門化された工程であり、企業は高度な機能を備えた炭素繊維を製造するためにハイテク機械を必要とする。 その機械は数千ドルもするため、最終製品の価格を押し上げることになる。 しかし、繊維メーカーは生産を自動化し、工程を簡素化する新しい方法を見出している。

世界の炭素繊維市場の主な企業には、ソルベイ、東レ、帝人、SGLカーボン、中富重英炭素繊維有限公司、三菱ケミカルホールディングス、BASF SE、ヘクセル・コーポレーション、フォルモサ・プラスチックス、ダウアクサ・アドバンスト・コンポジット・ホールディングスBVなどがある。

ソルベイ。

概要: ソルベイは、材料、化学品、ソリューションの提供におけるグローバルリーダーです。 同社は、飛行機、自動車、バッテリー、スマート機器、医療機器、水質浄化、空気浄化、その他の分野における画期的な技術を活用することで、産業、社会、環境の主要課題に取り組んでいます。 農業・飼料、自動車、航空宇宙、食品、エレクトロニクス、消費財、ヘルスケア、コーティング、建設、その他の産業が同社の製品の恩恵を受けている。 ソルベイは、世界各地に110の製造拠点と20の主要研究開発施設を有している。 ソルベイは、ヨーロッパ、北米、中南米、アジア太平洋地域、その他世界の64カ国以上で事業を展開しています;

製品ポートフォリオ:同社は、PAN系およびピッチ系炭素繊維を提供している。 PAN系炭素繊維の製品ポートフォリオには、トウサイズ3k、6k、12kフィラメントの製品が含まれる。 ソルベイのピッチ系炭素繊維製品には、トウサイズが2kと4kの製品がある。

主な開発: ソルベイとOEMの9T Labs AG(スイスの製造ソリューション・プロバイダー)は、炭素繊維強化プラスチック(CFRP)の大量生産で提携しました。 ソルベイはこのパートナーシップの下、CF強化バイオベース高性能ポリアミド、炭素繊維強化ポリエーテルエーテルケトン(CF/PEEK)、CF強化ポリフェニレンサルファイド(CF/PPS)複合材料を開発しました。 この製品は、OEMである9T Labs AGの非強化材料と炭素繊維強化材料のポートフォリオの拡大に貢献した。

調査方法と調査範囲

調査方法

調査目的と調査範囲

市場の定義と概要

エグゼクティブサマリー

材料別市場

弾性率別市場

トウサイズ別市場細分化

用途別市場

エンドユーザー別市場

地域別市場

市場ダイナミクス

市場に影響を与える要因

促進要因

炭素繊維は鉄鋼とアルミニウムの経済的な代替品

製造技術の進歩が市場の成長を促進

阻害要因

製造コストが高い

XX

機会

XX

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

COVID-19分析

COVID-19の市場分析

COVID-19以前の市場シナリオ

現在のCOVID-19市場シナリオ

COVID-19後または将来のシナリオ

COVID-19の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

まとめ

素材別

はじめに

市場規模分析と前年比成長率分析(%):素材別

市場魅力度指数:材料別

石油ピッチ

製品紹介

マー

ポリアクリロニトリル

レーヨン

バイオベース

その他

弾性率別

市場紹介

市場規模分析および前年比成長率分析(%):弾性率別

市場魅力度指数:弾性率別

標準

導入

3月

中間

高

牽引サイズ別

巻数別

市場規模分析と前年比成長率分析(%):トウサイズ別

市場魅力度指数:トウサイズ別

小型トウ

製品紹介

3月

大型トウ

用途別

用途別

市場規模分析および前年比成長率分析(%):用途別

市場魅力度指数、用途別

自動車用ドライブシャフト

市場紹介

市場規模分析と前年比成長率分析(%)

自転車フレーム

航空機の翼

チューブ

容器

プロペラブレード

自動車部品

その他

エンドユーザー別

製品紹介

市場規模分析および前年比成長率分析(%):エンドユーザー別

市場魅力度指数(エンドユーザー別

風力エネルギー

市場紹介

市場規模分析とYoY成長率分析(%)

自動車

建設

航空宇宙・防衛

スポーツ

海洋

電気・電子

その他

地域別

市場紹介

市場規模分析および前年比成長率分析(%):地域別

市場魅力度指数:地域別

北米

市場紹介

地域別主要ダイナミクス

市場規模分析および前年比成長率分析(%):材料別

市場規模分析および前年比成長率分析(%):弾性率別

市場規模分析および前年比成長率分析(%):トウサイズ別

市場規模分析とYoY成長率分析(%):用途別

市場規模分析とYoY成長率分析(%):エンドユーザー別

市場規模分析および前年比成長率分析(%):国別

米国

カナダ

メキシコ

ヨーロッパ

序論

主要地域別ダイナミクス

市場規模分析と前年比成長率分析(%):材料別

市場規模分析および前年比成長率分析(%):弾性率別

市場規模分析とYoY成長率分析(%):トウサイズ別

市場規模分析とYoY成長率分析(%):用途別

市場規模分析とYoY成長率分析(%):エンドユーザー別

市場規模分析および前年比成長率分析(%):国別

ドイツ

イギリス

フランス

イタリア

スペイン

その他のヨーロッパ

南米

序論

主要地域別ダイナミクス

市場規模分析と前年比成長率分析(%):素材別

市場規模分析および前年比成長率分析(%):弾性率別

市場規模分析および前年比成長率分析(%):トウサイズ別

市場規模分析とYoY成長率分析(%):用途別

市場規模分析とYoY成長率分析(%):エンドユーザー用途別

市場規模分析および前年比成長率分析(%):国別

ブラジル

アルゼンチン

南米のその他

アジア太平洋地域

序論

主要地域別ダイナミクス

市場規模分析と前年比成長率分析(%):素材別

市場規模分析および前年比成長率分析(%):弾性率別

市場規模分析および前年比成長率分析(%):トウサイズ別

市場規模分析とYoY成長率分析(%):用途別

市場規模分析とYoY成長率分析(%):エンドユーザー別

市場規模分析および前年比成長率分析(%):国別

中国

インド

日本

オーストラリア

その他のアジア太平洋地域

中東およびアフリカ

主要な地域別動向

主要地域別ダイナミクス

市場規模分析と前年比成長率分析(%):材料別

市場規模分析および前年比成長率分析(%):弾性率別

市場規模分析および前年比成長率分析(%):トウサイズ別

市場規模分析とYoY成長率分析(%):用途別

市場規模分析と前年比成長率分析(%):エンドユーザー別

競合情勢

競合シナリオ

市場ポジショニング/シェア分析

M&A分析

企業プロフィール

ソルベイ

会社概要

製品ポートフォリオと概要

主要ハイライト

財務概要

東レ株式会社

帝人株式会社

SGLカーボン

中富深寧炭素繊維有限公司

三菱ケミカルホールディングス

BASF SE

ヘクセルコーポレーション

フォルモサ・プラスチックス

DowAksa Advanced Composites Holdings BV(*LIST NOT EXHAUSTIVE)

プレミアムインサイト

データムインテリジェンス

付録

会社概要とサービス

お問い合わせ

❖本調査資料に関するお問い合わせはこちら❖