❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

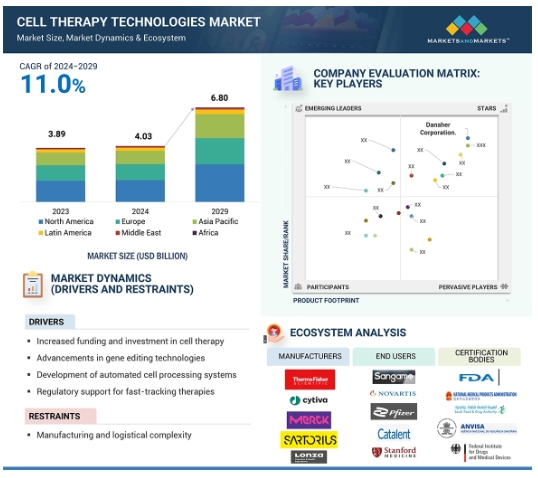

2023年に38億9,000万米ドルと評価された世界の細胞治療技術市場は、年平均成長率11.0%で堅調に成長し、2024年には40億3,000万米ドル、2029年には68億米ドルに達すると予測されています。細胞治療技術市場は、再生医療の進歩、研究開発投資の増加、慢性疾患や希少疾患の増加などを背景に、力強い成長を遂げています。新たな動向としては、細胞治療のワークフローにAIや機械学習を統合して生産を最適化し、治療成果を向上させる動きがあります。さらに、規制当局の支援と、拡張性と幅広いアクセシビリティを提供する同種療法の推進が、市場の拡大を後押ししています。特に北米、欧州、アジア太平洋地域における細胞・遺伝子治療ハブの世界的な急成長は、市場の可能性をさらに際立たせています。

細胞治療技術市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、政府および民間セクターによる医療インフラ、研究開発への投資の増加、およびこの地域の人口の多さと高齢化、慢性疾患や変性疾患の有病率の上昇に起因しています。

細胞治療への資金や投資の増加、遺伝子編集技術の進歩に対する需要の高まりが、細胞治療技術市場の拡大を大きく後押ししています。

細胞治療技術のAIやMLなどのデジタル技術との統合は、市場プレーヤーに有利な機会を提供すると期待されています。

アジア太平洋地域の細胞治療技術市場は、予測期間中にCAGR 12.5%で成長する見込みです。

ハラール認証の要件が厳しく多様であることが市場成長の課題

細胞治療技術の世界市場ダイナミクス

DRIVER:遺伝子編集技術の進歩

遺伝子編集技術、特にCRISPR-Cas9は、治療をより正確、効率的、標的化するという点で、細胞治療技術市場に大きな成長をもたらします。CRISPRやTALENに基づくツールは、細胞を改変する精度を向上させ、細胞療法においてより安全で効果的です。遺伝子編集の効率化は開発期間を短縮し、臨床結果を向上させるため、利害関係者にとって魅力的な提案となります。これらの技術革新はDNAレベルでの遺伝子変異の修正を可能にし、それによって遺伝性疾患の治療に新たな選択肢を生み出すだけでなく、細胞治療の潜在的な有効性を高めます。例えば、2021年3月、カリブー・バイオサイエンシズ(米国)は、同社独自の次世代CRISPR技術プラットフォームを開発し、クラス最高の可能性を秘めたがん治療用同種免疫細胞療法のパイプラインを前進させるため、シリーズC資金調達ラウンドで1億1,500万米ドルを調達したと報告しました。同様に、エディタス・メディシン社(米国)は、遺伝性網膜失明症や鎌状赤血球症に対するCRISPRベースの治療を推進しており、遺伝子編集の有望性をさらに裏付けています。

制約:製造と物流の複雑さ

細胞治療、特に自己細胞治療は、極めて専門的で資源集約的な製造工程が特徴で、容易に規模を拡大することはできません。自己細胞治療には、患者固有の細胞の収集、工学的処理、再導入が含まれ、バッチ間の標準化と一貫性は依然として非常に困難です。このような個別化治療に要求される高水準の適正製造基準への準拠は、製造の複雑さとコストを増大させます。

物流や製造の複雑さは、細胞治療のスケーラビリティ、コスト、タイムリーな利用可能性に大きく影響します。これらの治療法は、1万~10万米ドルの超低温フリーザーや液体窒素貯蔵タンクなどの特殊な設備に依存しており、これらの設備は非常に資本集約的で、エネルギー消費や液体窒素補充などの運用コストがかかります。わずかな温度差でバッチが使えなくなる可能性があるため、輸送には厳密な温度管理が必要です。そのため、製造が遅れたり、追加製造が必要になったりします。例えば、KYMRIAHにおけるCAR-T療法は、特に輸送や温度暴露の逸脱によって使用不可能なバッチに患者が遭遇し、遅延が発生するなど、時に問題があることが証明されています。このような事態は、後発開発途上地域にコールドチェーン施設や人材が存在しないために、治療に伴う損失リスクを増大させています。多くの細胞療法が患者に特化したものであるという事実が、さらに複雑さを増し、コストのかかるハイテク製造施設と熟練した労働力を必要とします。このような課題は、高価な治療、商品化の遅れ、アクセス制限につながり、細胞治療の市場可能性を最小化します。

可能性:AIやMLなどのデジタル技術との統合

バイオメディカル分野のTERMは、AIやMLによって革命を起こしつつあります。組織工学と再生医療をAIやMLと統合することで、細胞培養プロセスを最適化し、臓器・組織工学を進歩させ、組織工学の大きな課題を克服する新たな道が開かれます。これらの技術は、研究、開発、製造における最も重要なボトルネックを解決し、スケーラブルで個別化された治療のための、より迅速なタイムラインと費用対効果の高いソリューションをもたらします。

アルゴリズ ムは、正確な遺伝子改変のためのゲノムと表現型データの分析によって、細胞株開発の様相を変えつつあります。例えば、Insilico Medicine社(米国)やCellarity社(米国)は、試行錯誤的な実験を大幅に減らし、細胞応答をシミュレートするためにAlを適用しています。これらにより、最適化された治療法の開発が加速される可能性があります。例えば、CRISPRに基づく遺伝子編集では、MLモデルを用いてオフターゲット効果を予測することで、遺伝子編集の正確性と安全性を両立させています。これにより、意図しない細胞改変を減らすことで、CAR-T細胞のような自家療法の開発と有効性を向上させることができます。

同様に、アルは製造におけるバイオプロセスを変革します。予測分析ツールはリアルタイムの細胞増殖を追跡し、無駄を最小限に抑え、収率を最大化するための最適な培養条件を特定します。

ザルトリウス社(ドイツ)のような企業も、同種細胞療法の大規模生産における一貫した品質を実現するためのプロセス制御に、バイオリアクターでAlを使用しています。Alはまた、成功率を最適化し、薬剤の副作用を軽減するために、症例ごとに使用可能な予測モデルを作成するために、患者固有のデータを分析することができます。

課題 サプライチェーンとコールドチェーン管理、製造の拡張性と品質管理

CAR-Tのような自己細胞療法では、製造・送達サイクルを通じて細胞の生存性を確保するため、-196℃という高い凍結保存基準が必要です。温度管理が乱れると、製品の有効性が低下し、治療が失敗して損失を被るリスクがあります。例えば、ノバルティスのKYMRIAHは、リアルタイムのモニタリングと特殊な保管ソリューションを含むCryoport社のような低温物流システムに依存しています。これらのシステムは品質を保証するものの、物流コストを大幅に上昇させます。治療がタイムリーであることは、また別のロジスティクスの複雑さをもたらします。患者固有の細胞を製造施設に輸送したり、製造施設から輸送したりすることは、しばしば重要な瞬間まで輸送を遅らせる可能性があります。製造工程が非常に複雑で、規制要件が非常に高いため、製造と品質管理が細胞治療技術の商業化における大きな障害となっています。CAR-Tのような自己細胞療法は、患者ごとに製造され、高いバッチ変動の可能性があり、資源が要求されます。すべてのロットは、製造管理及び品質管理基準(GMP)に厳密に従わなければなりません。

世界の細胞治療技術市場のエコシステム分析

細胞治療技術市場は、さまざまな利害関係者が複雑に絡み合ったエコシステムの中で運営されており、それぞれが細胞治療技術の開発と導入において重要な役割を果たしています。このエコシステムには、メーカー、サプライヤー、エンドユーザー、規制機関が含まれます。本レポートでは、業界内での相互作用、依存関係、貢献を評価し、より広範な市場ダイナミクスとトレンドに関する洞察を提供します。同市場の有力企業には、多様な製品ポートフォリオ、強力なグローバル販売網、マーケティング網を持ち、数年にわたり事業を展開している企業が含まれます。

2023年の細胞治療技術市場は、培地・血清・試薬セグメントが支配的。

製品セグメントは、培地・血清・試薬、細胞工学製品、細胞培養容器、細胞治療機器、システム・ソフトウェア、その他製品に区分されます。培地、血清・試薬、細胞工学製品、細胞培養容器、細胞治療機器、システム・ソフトウェア、その他の製品。細胞工学分野は、先進的な製品を開発するための企業による投資の増加により、大きなCAGRで成長すると予測されています。細胞治療や遺伝子編集アプリケーションにおける高度な細胞治療技術に対する需要の高まりが、この分野の成長を牽引していること。CAR-T細胞療法を含む細胞ベースの治療法の採用の増加、ウイルス送達システムの革新が市場の成長をさらに加速。

2023年の細胞治療技術市場は細胞加工分野が支配的

細胞治療技術市場は、プロセス別に細胞加工、細胞保存、細胞分配、細胞ハンドリング、プロセスモニタリング&品質管理に区分されます。細胞加工はさらに、細胞収集、細胞分離、細胞拡大、細胞特性評価に分類。2023年の市場規模は細胞加工部門が優勢。このセグメントの優位性は、細胞ベースの治療法の開発と製造における基本的な役割に起因しています。CAR-T療法や幹細胞療法などの個別化治療に対する需要の高まりにより、効果的で拡張性のある細胞加工ソリューションに対するニーズがさらに高まっています。自動化、GMP準拠システム、より最適化されたプロトコルの増加が、このセグメントの成長をさらに促進しています。

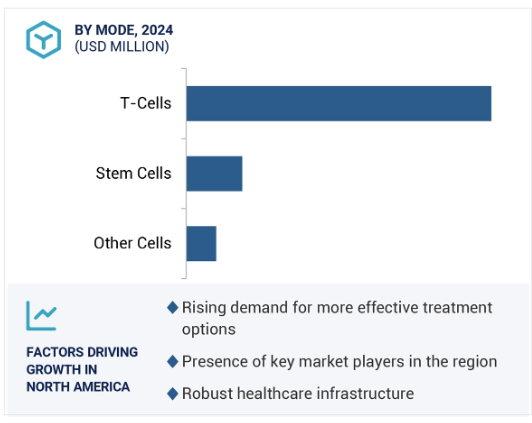

2023年の細胞治療技術市場はT細胞分野が支配的。

市場は種類別にT細胞、幹細胞、その他の細胞に分類。2023年の市場はT細胞が優勢。in vivo分野の成長の主な促進要因には、癌などの疾患の発生率の上昇、細胞ベースの治療に対する政府投資の増加、T細胞治療に対する需要の増加などがあり、この分野の成長を大きく支えています。

2023年の細胞治療技術市場では、心血管疾患分野が大きなCAGRで成長。

応用分野は、がん、心血管疾患(CVD)、整形外科疾患、自己免疫疾患、その他の応用分野に区分されます。2023年に大幅なCAGRを維持するのは、心血管疾患用途セグメント。心臓疾患の有病率の増加と再生治療の選択肢に対するアンメットニーズが、このセグメントの成長を牽引しています。幹細胞研究の進歩、研究開発への多額の投資、この分野での戦略的提携は、市場全体の技術革新を促進するでしょう。これに加えて、CVD分野を商業化するための支援的な規制枠組みや拡張可能な製造ソリューションが潜在力を高め、この分野が市場全体の成長を最も牽引する分野と位置付けられています。

エンドユーザー分野は2024年から2029年にかけて大きなCAGRで成長する見込み。

エンドユーザー市場は、バイオ医薬品・バイオテクノロジー企業、CRO・CMO、研究機関、セルバンクに分類されます。2023年にはバイオ医薬品・バイオテクノロジー企業がこのセグメントを支配し、CRO・CMOは大幅なCAGRで成長する見込み。細胞治療の開発・製造では、アウトソーシングサービスの需要が高まっています。中核的な活動に注力するバイオ医薬品企業は、専門的な専門知識、費用対効果の高いソリューション、スケーラブルなオペレーションを提供するCROやCMOへの依存度を高めています。細胞治療の臨床試験と商業化の数は増加の一途をたどっており、外注サポートの必要性が高まっています。

2023年の細胞治療技術の地域別市場規模は北米が最大。

地域別に見ると、細胞治療技術市場は北米、欧州、アジア太平洋、中南米、中東、アフリカに区分されます。世界の細胞治療技術市場を支配しているのは北米。予測期間中も優位性を維持すると予測。アジア太平洋地域の細胞治療技術市場は、予測期間中に大きなCAGRで成長すると予測されています。現地企業と世界的なバイオテクノロジー企業との提携が増加していることが、同地域の市場成長を押し上げると考えられます。さらに、アジア太平洋諸国では医療インフラへの投資が増加し、医療におけるAIやビッグデータの導入が需要を後押しし、市場成長を牽引しています。

細胞治療技術市場の最新動向

2024年9月、ロンザ社とバーテックス社は、世界初のCRISPR/Cas9遺伝子編集細胞治療薬CASGEVYの商業供給契約を締結。

2024年8月、メルクがウイルスベクター製造の統合的な提供を進めるため、ミルス・バイオを買収

2024年6月、サーモ・フィッシャーがThermo Scientific Heracell VIOS 250i AxD CO2インキュベーターを発売。

2024年4月、Cytiva社は、ウイルスベクター製造の課題と需要の増加に対応するため、ELEVECTAブランドで3つの新しい細胞株を発売。

主要市場プレイヤー

細胞治療技術市場の主要プレーヤー

Danaher Corporation (US)

Merck KGaA (Germany)

Thermo Fisher Scientific Inc. (US)

Lonza (Switzerland)

Sartorius AG (Germany)

Agilent Technologies, Inc. (US)

Bio-Techne (US)

Avantor, Inc. (US)

Genscript (US)

Fresenius SE & Co KGAA (Germany)

BD (US)

Corning Incorporated (US)

Terumo Corporation

MaxCyte (US)

STEMCELL Technologies (Canada)

13.1 主要企業